炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:以史為鑒:十四五規劃或成牛市發動機

2020年7月30日,中央政治局會議召開并決定10月在北京召開第十九屆五中全會,該會議上將研究制定國民經濟和社會發展第十四個五年規劃。

2020年是“十三五”時期的最后一年,慣例國內需要完成中央和地方“十四五”規劃的編制工作,具體規劃將在2021年“兩會”上審議通過,然后正式啟動“十四五”發展。

國都證券認為,十月即將召開十九屆五中全會,重點議題為十四五規劃;考慮到高層已確立的國內大循環為主、國內國際雙循環相互促進的發展戰略布局,預計屆時對我國內需、科技、金融等內循環作出系統性優化部署,尤其對自主可控科技供應鏈的瓶頸突破的支持政策可期。此外,更好發揮發揮資本市場樞紐功能,落實我國創新驅動和科技強國戰略下,預計我國資本市場的深化改革與擴大開放將穩步推進落實;其中打造旗艦型券商或是必要舉措,支持券商合并、優勢互補,這從國聯、國金證券的吸收合并計劃得到進一步印證。

申萬宏源認為,十四五規劃在編制過程中遇到和前幾次五年規劃制定中前所未有變化,機構改革、國際秩序重構、新冠肺炎疫情等對此次規劃制定方向、實施方式等產生影響。當下國際地緣政治環境、逆全球化浪潮再起,中美不確定性帶來對未來的長期影響是從八五計劃(1991~1995)后沒有出現過的百年未有變局;2020年年初新冠肺炎疫情全球爆發,全球經貿規則重寫,全球供應鏈體系重構速度加快。據IMF預測全球經濟明年能否恢復尚存在不確定性,美國、法國等發達國家明確表態要把生產部門掌握在自己手里,過去復雜的全球供應鏈將再次開始新一輪的回流和外遷。

關鍵詞與趨勢猜想

中信證券認為,“十四五規劃”或將重點闡述擴大內需戰略,考慮到宏觀杠桿率的風險,供給側方面的改革或為本輪擴大內需的重點:

申萬宏源認為,對十四五規劃做了10大關鍵詞猜想,分別是:1、科技革命、2、大國科技競爭、3、全球能源格局、4、區域經濟、5、產業鏈國際分工、6、關鍵卡脖子核心技術突破、7、全球經貿規則重構、8、全面深化經濟體制改革、9、參與全球經濟治理體系變革、10、公平的收入分配體系。

國泰君安預計,“十四五”期間,推進高質量發展,“民生”超越“增長”成為首要訴求;

供給側結構性改革延續和深化,構建“國內大循環為主、國內國際雙循環”是新主線。財政核心著眼“可持續性”;“非常規”貨幣政策破局。

綠色發展新能源:推進綠色發展,大幅提升環保要求,新能源產業鏈發展正當時。

創新發展自主可控:大力推進創新發展,關鍵技術自主可控也是重要一環,未來五年政府將不遺余力解決卡脖子的關鍵技術,尤其關注半導體、5G等數字經濟關鍵部門。

人口結構醫療、消費:“十四五”時期,我國人口結構將發生深刻變化,人均收入也靠近高收入國家水平,消費率提升和消費升級將愈發明顯,醫療消費也將上一新臺階。

城市群整合和新基建:城鎮化發展思路更加集聚,依托大都市群、大都市圈,區域發展極化、分化特征更明顯。新基建和智慧城市將在城市群綻放光芒。

關于金融市場

中信證券預計,全市場注冊制與中概股回歸或是“十四五”期間的關鍵增量改革。全市場注冊制或可在2021年推行,保持目前實質審查與形式審查相結合的模式;中概股是新經濟的優秀代表,中美摩擦下預計將持續為海外中概股回A提供便利通道;各項基礎制度環節也將在“十四五”期間持續微調和優化;改革難以一蹴而就,并購重組和再融資此前已優化,減持和退市也有望在2020年改革,上述制度需要在實踐中持續微調;預計“十四五”期間直接融資占比將有明顯提高。特別是科技類行業的融資將有大幅提升。

投資端改革是提升市場活躍度的關鍵,近期政策層的重視程度明顯提升,與融資端并列。長線資金入市渠道或在“十四五”期間持續拓寬,包括險資、外資和年金等長線資金將有效提升市場韌性。金融工具或在“十四五”期間持續豐富,遵循從場內到場外、從指數到個股的邏輯,衍生品市場或有大發展,信息披露與投資者保護機制既需要配套細則的持續優化,也需要司法體系的配合。預計“+四五”期間或持續優化信息披露細則,并打造行政、民事和刑事的全方位追責體系。

機構端改革是金融雙向開放背景下保障金融安全的重要舉措。做大頭部金融機構的規模是最直接的方式,以券商為例,預計“十四五”期間將擴展資本金補充渠道、適度提高杠桿比例,并鼓勵并購重組。除規模外,金融自由化是提升國內金融機構競爭力的根本途徑。利率市場化改革或在“十四五”期間持續深化。混業經營模式或仍相對謹慎,但或有在“十四五”后期探索的可能性。總體上,“建制度、不干預、零容忍”是未來資本市場監管的基本原則,重視制度建設,避免不必要干預。

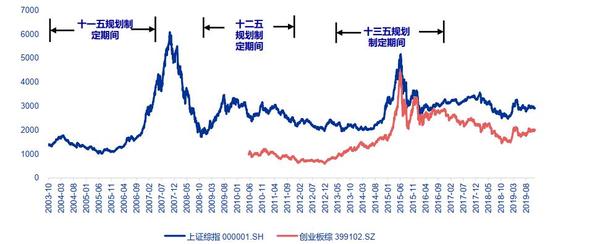

五年規劃與牛市

申萬宏源認為,歷次五年規劃分為:1、預期發酵(前一年兩會前);2、制定(兩會-全會);3、頒布預期(全會-兩會頒布);4、規劃實施初期(兩會后半年)。在2000年之后的五年規劃的起草過程中,資本市場走出過兩次最大的牛市。

以政策頒布前一年的兩會-全會召開-政策頒布兩會時間段為時間窗口觀察資本市場表現,(2009-2011)十二五規劃制定、頒布預期發酵前,創業板指數漲幅領先于滬深300,在政策頒布之后,行業輪動明顯開始轉向周期行業。而(2014-2015)十三五規劃制定區間,市場風格的切換遠遠不如十二五規劃明顯,在市場下跌中高端制造業有明顯的超額收益。從行業比較角度通過測算歷次公募基金重倉股配置系數,可以看到從十一五規劃開始,五年規劃中的“成長股”分別為周期->消費->科技。

重點板塊投資機會

綜合看來,十四五規劃機構關注度最高的科技與核心技術、自主創新、國內大循環等關鍵詞,從行業來看,軍工、科技、新能源、醫藥、新基建等關注度最高。國泰君安認為,推進高質量發展,大幅提升環保要求,新能源發展正當時;國內國際雙循環,關鍵技術自主可控也是重要一環,未來五年政府將不遺余力解決卡脖子的關鍵技術;我國人口結構將發生深刻變化,人均收入也靠近高收入國家水平,消費率提升和消費升級將愈發明顯,醫療消費也將上一新臺階;城鎮化發展思路更加集聚,依托大都市群、大都市群,區域發展極化、分化特征更明顯,新基建和智慧城市將在城市群綻放光芒。

軍工

興業證券建議著眼“十四五”,擇機戰略布局確定性受益于裝備建設的核心標的。軍工行業的特性是計劃性較強,處在需求加速方向的標的成長確定性強、遠期安全邊際極高。當前繼續重點看好航天裝備、重點航空裝備產業鏈高成長優質標的:未來5年十數個標的業績復合增速有望提升至30%以上;此外,部分標的受益于主導產品滲透率提升、競爭能力突出市占率提升,也可實現30%以上復合業績增速。考慮到相當一批標的2021年peg仍在1以下,市場回調中面臨理想配置窗口。

展望未來一個季度,航天裝備需求加速趨勢將在產業鏈上游企業訂單層面獲得更多驗證,以鴻遠電子、航天電器為代表的航天裝備利潤占比較高的相關標的訂單有望實現持續加速。以中航光電、火炬電子、宏達電子等軍工全行業均衡配套元器件企業在航空航天需求的綜合帶動下,訂單也有望超預期增長。

高成長標的建議重點關注菲利華、鴻遠電子、航天電器、愛樂達、中航高科、中簡科技、西部超導、三角防務、寶鈦股份、鉑力特、睿創微納、鋼研高納、七一二、紫光國微、中航沈飛、洪都航空、盟升電子、北摩高科、光威復材、中航光電等。隨著國家戰略環境趨勢性變化的逐步明朗,基本面扎實、軍工屬性強的平臺型標的估值水平有望再上臺階。平臺類公司重點關注中航機電、中航沈飛、中國海防、航發動力、中航電子、國睿科技、中直股份等。

新能源

國信證券認為,展望十四五期間,我國新能源產業從補貼時代走入平價階段,開發規模將提升至新的臺階。預期風電和光伏的合計年均新增裝機將提升至接近100GW左右,保證新能源市場在十四五期間繼續穩步增長。儲能將在十四五期間深度參與新能源的發展,光儲結合的新模式將正式打開平價戶用市場。

目前新能源行業有兩條相對明確的主線:1、伴隨國內市場特斯拉model3、比亞迪漢、小鵬P7等熱銷車型放量以及支持政策預期加強,國內市場呈現產銷兩旺趨勢,部分環節開啟漲價模式,產業鏈三季度業績預期環比有明顯改善,行業龍頭受益于集中度提升以及大客戶放量趨勢;2、海外供應鏈的中間環節從落地到放量,各環節海外業務占比較高的龍頭將優先受益。2020年新能源汽車與3C數碼行業有望迎來較高增長,原材料鈷環節將存在較大的價格彈性,新型碳納米管導電劑也會受益于行業滲透率快速提升。風電推薦海上風電零龍頭+成長型整機廠:明陽智能、日月股份、東方電纜、天順風能、金風科技、運達股份。光伏建議關注光伏制造與運營賽道核心資產:陽光電源、通威股份、上能電氣、捷佳偉創、邁為股份、太陽能、林洋能源。電動車建議重點關注寧德時代、國軒高科、璞泰來、新宙邦、億緯鋰能、寒銳鈷業、華友鈷業、天奈科技、道氏技術等標的。

科技創新

華安證券認為,“十四五規劃”呼之欲出,三代半導體前景廣闊。截止目前,A股公司已有45家確有第三代半導體產業鏈業務,或已積累相關技術專利。由于第三代半導體材料更為優異,與國外差距相對較小,國家希望通過十四五規劃,把三代半導體提升至戰略高度,第三代半導體可能成為我國半導體產業發展彎道超車機會。推薦關注:士蘭微、楊杰科技、華潤微、捷捷微電、斯達半導、奧海科技、立訊精密、環旭電子、藍思科技、歌爾股份。

國海證券認為,發展第三代半導體有望寫入“十四五”規劃,政策支持力度空前,第三代半導體國內外差距相對較小,“新基建”等應用驅動行業快速發展,市場空間廣闊,給予行業“推薦”評級。

第三代半導體工藝產線對設備要求相對較低,國內企業和國外龍頭差距相較于第一、二代半導體較小,國內公司存在彎道超車機會,下游功率器件受中美貿易摩擦影響較小,“新基建”等應用驅動行業快速發展,市場空間廣闊:Omdia測算顯示,全球SiC和GaN功率半導體銷售收入預計將從2018年的5.71億美元增至2020年底的8.54億美元,至2029年底或超50億美元,未來十年將保持年均兩位數增速。看好成長路徑清晰的第三代半導體產業鏈龍頭。設備領域我們重點推薦:北方華創、華峰測控,受益標的:中微公司;器件領域重點推薦:斯達半導、捷捷微電,受益標的:三安光電、聞泰科技、華潤微,揚杰科技等。

新基建

渤海證券認為,隨著下半年通信板塊業績持續提升,加之運營商資本開支進入擴張期,伴隨著新基建帶來的5G網絡建設全面加速,5G網絡建設成為行業的投資主線愈加清晰。因此我們主要圍繞著細分行業龍頭布局相關企業,長期跟蹤訂單與產能的變化。具體推薦品種方面,5G綜合電信設備中選取中興通訊、5G光通器件選取中際旭創和新易盛、5G器件類品種中選取三安光電和思瑞普;物聯網選取上游芯片和模組公司樂鑫科技與移遠通信;衛星通信方面選取中國衛星和天奧電子。

醫藥

平安證券認為,從中長期看,醫藥仍然是未來市場的長期主線。近期建議關注前期漲幅較小或超跌標的,長期建議緊密圍繞“抗疫”和“自主定價”兩條主線。推薦關注醫療服務、CXO、創新領域等自主定價相關板塊。抗疫”主線包括器械領域邁瑞醫療、魚躍醫療、海爾生物,診斷領域達安基因、碩世生物、安圖生物,疫苗領域智飛生物、康希諾、華蘭生物等。自主定價主線包括凱萊英、藥石科技、微芯生物、東誠藥業、通策醫療等。

華金證券認為,中長期醫藥成長邏輯依舊,繼續看好檢測、疫苗、醫療器械設備和高端耗材、原料藥制劑一體化、創新藥及其產業鏈等方向。我們建議關注華蘭生物、藥明康德、凱萊英、藥石科技、康泰生物、智飛生物、心脈醫療、邁瑞醫療。

責任編輯:陳悠然 SF104

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)