炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

來(lái)源: 新時(shí)代策略

策略觀點(diǎn):6月轉(zhuǎn)樂(lè)觀

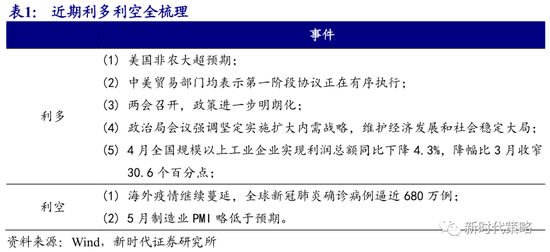

5月我們持續(xù)提示尾部風(fēng)險(xiǎn),這個(gè)風(fēng)險(xiǎn)在兩會(huì)后出現(xiàn)了,但幅度小于我們的預(yù)期,主要是因?yàn)榻?jīng)濟(jì)恢復(fù)速度比我們預(yù)期的更快。雖然短期經(jīng)濟(jì)的恢復(fù)并不能代表長(zhǎng)期趨勢(shì),但很有可能持續(xù)到至少3季度。6月我們認(rèn)為可以逐步轉(zhuǎn)向樂(lè)觀。進(jìn)入三季度后,除了中美關(guān)系之外,可能很難找到利空了,所以我們認(rèn)為,6月出現(xiàn)較大尾部風(fēng)險(xiǎn)的概率在下降,如果出現(xiàn)小級(jí)別的調(diào)整則是進(jìn)場(chǎng)的時(shí)點(diǎn),三季度可能會(huì)有指數(shù)行情。

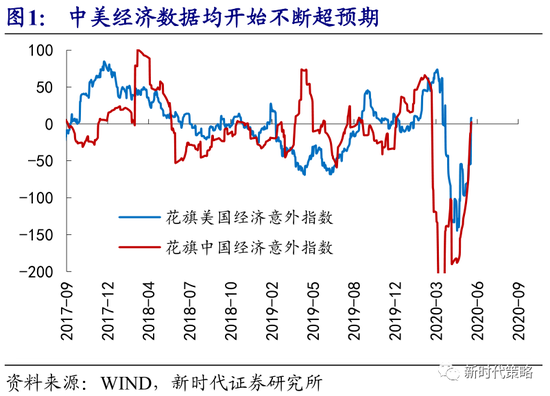

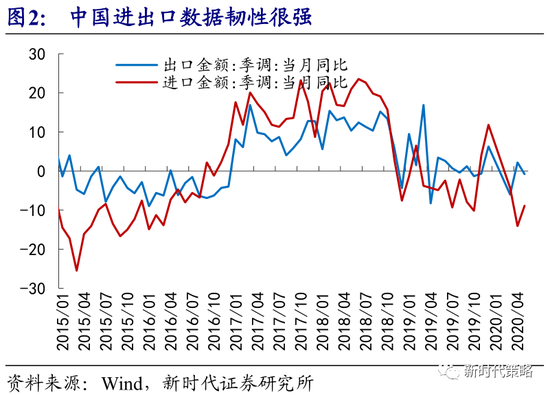

(1)經(jīng)濟(jì)V形反彈,導(dǎo)致尾部風(fēng)險(xiǎn)低于預(yù)期。4-5月以來(lái),中美經(jīng)濟(jì)意外指數(shù)均大幅抬升,已經(jīng)由之前大幅低預(yù)期的狀態(tài)快速回升到超預(yù)期的狀態(tài),周末公布的中國(guó)進(jìn)出口數(shù)據(jù)也是繼續(xù)超預(yù)期,資本市場(chǎng)預(yù)期的進(jìn)出口大幅下行遲遲沒(méi)有出現(xiàn)。我們認(rèn)為,鑒于很多經(jīng)濟(jì)數(shù)據(jù)短期的回升速度是V形的,而且在未來(lái)一個(gè)季度內(nèi),中國(guó)疫情二次爆發(fā)的概率極低,即使認(rèn)為長(zhǎng)期經(jīng)濟(jì)問(wèn)題依然很嚴(yán)重,在未來(lái)的一個(gè)季度內(nèi)可能也會(huì)是偏樂(lè)觀的。

進(jìn)出口擔(dān)心可能也可以忽略了,一方面最近兩個(gè)月進(jìn)出口數(shù)據(jù)韌性較強(qiáng),另一方面,隨著國(guó)內(nèi)經(jīng)濟(jì)的恢復(fù),進(jìn)出口數(shù)據(jù)的影響也會(huì)下降。經(jīng)濟(jì)的下一次擔(dān)心可能要推遲到四季度,那時(shí)候需要關(guān)注疫情是否會(huì)二次爆發(fā),并關(guān)注經(jīng)濟(jì)恢復(fù)后的中樞水平。

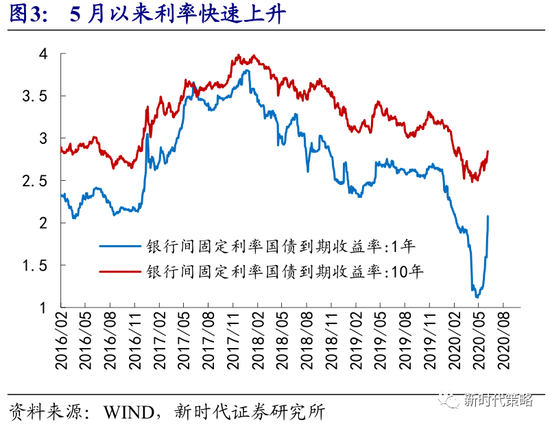

(2)利率的快速上行對(duì)股市影響較小。短期國(guó)內(nèi)另一個(gè)變化是債券市場(chǎng)的劇烈波動(dòng),由于央行態(tài)度的轉(zhuǎn)變,近期利率大幅上行,特別是短期利率,1年期國(guó)債利率由4月底1.1大幅抬升到近期的2.1,上一次類似幅度的抬升還是出現(xiàn)在2016年-2017年底的去杠桿階段。

利率的上行會(huì)帶來(lái)保險(xiǎn)和銀行等配置資金的減少,但是考慮到近期居民認(rèn)購(gòu)權(quán)益型基金的熱情開(kāi)始快速回升,這一影響可能會(huì)被大幅對(duì)沖掉。如果由于利率或央行政策微調(diào)帶來(lái)股市的波動(dòng),則將會(huì)是6月最完美的入場(chǎng)點(diǎn)。

(3)短期策略:6月轉(zhuǎn)向樂(lè)觀。5月我們持續(xù)提示尾部風(fēng)險(xiǎn),這個(gè)風(fēng)險(xiǎn)在兩會(huì)后出現(xiàn)了,但幅度小于我們的預(yù)期,主要是因?yàn)榻?jīng)濟(jì)恢復(fù)速度比我們預(yù)期的更快。雖然短期經(jīng)濟(jì)的恢復(fù)并不能代表長(zhǎng)期趨勢(shì),但很有可能持續(xù)到至少3季度。6月我們認(rèn)為可以逐步轉(zhuǎn)向樂(lè)觀。進(jìn)入三季度后,除了中美關(guān)系之外,可能很難找到利空了,所以我們認(rèn)為,6月出現(xiàn)較大尾部風(fēng)險(xiǎn)的概率在下降,如果出現(xiàn)小級(jí)別的調(diào)整則是進(jìn)場(chǎng)的時(shí)點(diǎn),三季度可能會(huì)有指數(shù)行情。

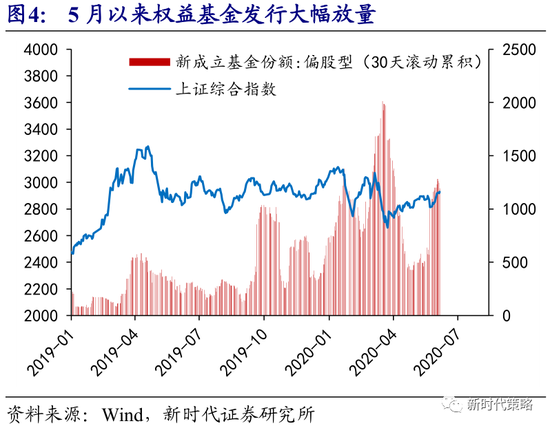

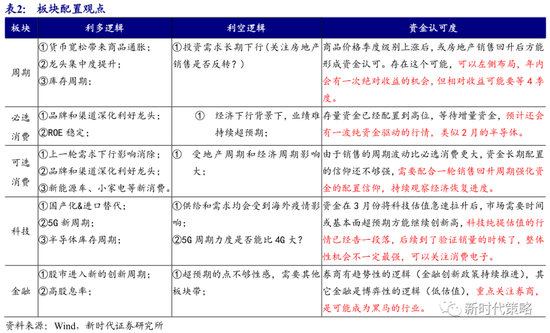

行業(yè)配置建議:3月底以來(lái)的反彈中,主要驅(qū)動(dòng)力是機(jī)構(gòu)投資者倉(cāng)位的回補(bǔ),由于對(duì)長(zhǎng)期前景依然不明確,投資者主要增持的是長(zhǎng)期邏輯確定的標(biāo)的。利率下行和復(fù)工復(fù)產(chǎn)尚未對(duì)指數(shù)產(chǎn)生實(shí)質(zhì)的影響,我們認(rèn)為,從6月開(kāi)始,到3季度,市場(chǎng)的關(guān)注點(diǎn)將會(huì)變?yōu)榻?jīng)濟(jì)恢復(fù)和資金超預(yù)期,基金發(fā)行放量可能會(huì)成為影響板塊風(fēng)格的重要變量。我們建議:消費(fèi)股繼續(xù)持有,存量資金已經(jīng)配置到高位,但可以期待增量資金,消費(fèi)可能會(huì)階段性類似2月的半導(dǎo)體。其他風(fēng)格中我們建議關(guān)注券商、新能源車和消費(fèi)電子。

2

上周市場(chǎng)變化

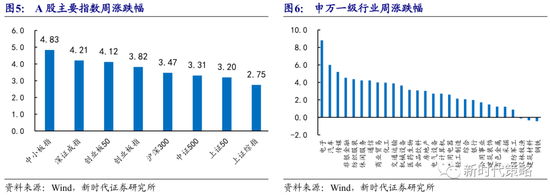

上周A股大幅上漲,其中中小板指(4.83%)、深證成指(4.21%)和創(chuàng)業(yè)板50(4.12%)領(lǐng)漲。申萬(wàn)一級(jí)行業(yè)中,電子(8.80%)、汽車(5.99%)和傳媒(5.19%)領(lǐng)漲,鋼鐵(-0.43%)、建筑材料(-0.33)和農(nóng)林牧漁(-0.12)和領(lǐng)跌。概念股中,尾氣治理指數(shù)(17.91%)、打板指數(shù)(13.30%)和共享單車指數(shù)(9.66%)領(lǐng)漲,海南省國(guó)資指數(shù)(-6.53%)、稀土指數(shù)(-4.73%)和海南旅游島指數(shù)(-2.89%)領(lǐng)跌。

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請(qǐng)聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場(chǎng)。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:王帥

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)