誰來幫助華為:三大賽道的崛起與困境

來源:遠川研究所

作者:陳帥(遠川科技組高級分析師)

支持:鄭震湘(國盛證券首席電子分析師)

5月15日,就在華為遭遇禁令一周年之際,“懂王”在大洋彼岸再次作妖:更改了出口規(guī)則,要求只要采用美國技術(shù)、設(shè)備的公司,要想和華為做生意都要向美國申請。長臂管轄之廣,簡直堪比五指山。

華為人只能表示,英雄自古多磨難,除了勝利別無選擇。

華為用作配圖的的伊爾2號是蘇聯(lián)重要的空軍力量,它由蘇聯(lián)工程師們在西方嚴(yán)密的技術(shù)封鎖中自主研發(fā)誕生。伊爾2號在蘇聯(lián)衛(wèi)國戰(zhàn)爭中表現(xiàn)驚艷,作戰(zhàn)力和生命力都很強,被譽為“紅軍的空氣和面包”。

華為對于我國的重要性已經(jīng)由對手的“怒不可遏”所反映。顯然,華為要面臨的困難、挑戰(zhàn)也是非常巨大的。比如在手機最核心的芯片領(lǐng)域,有兩大風(fēng)險壓頂:

外購芯片被斷供:華為有大量芯片仍然需要外部采購,比如美國三大的射頻芯片、TI的電源管理芯片、索尼的攝像頭芯片、以及韓國的存儲芯片;這些外部采購的芯片時刻會面臨著被斷供的壓力。

自研芯片造不出:華為自研芯片以海思為主,但海思只是一家設(shè)計公司。而要把芯片造出來且發(fā)揮出極強的性能,依然要靠臺積電的代工。而如果臺積電扛不住美國的壓力,也斷供華為,那么海思可能就會變成圖紙公司。

當(dāng)然,這其實并不是華為一家公司的壓力,而是長期以來中國公司面臨的共同壓力。在過去的所謂電子產(chǎn)業(yè)黃金十年中,被忽略但又值得警惕的一個事實是:中國的電子產(chǎn)業(yè)規(guī)模越做越大,但利潤卻越做越薄。

在二十一世紀(jì)的前10年,中國信息制造業(yè)產(chǎn)值增長了4倍,利潤則增長了5倍。隨后,利潤增速就開始跟不上收入。尤其是在中興事件爆發(fā)的前4年,信息制造業(yè)收入增長了25%,利潤才增長了11%,增長質(zhì)量的下滑明顯。根據(jù)國盛證券鄭震湘的分析,在2018年,信息制造業(yè)要進口4元的芯片,加工后才能賺取1元的利潤。

這種話語權(quán)上的失落也反映在產(chǎn)業(yè)鏈毛利率的衰減上。

2014年起,蘋果遭遇創(chuàng)新瓶頸,而為了滿足美國投資人對利潤的期待,大陸產(chǎn)業(yè)鏈上的公司都成為了它“成本控制”的犧牲品:凈利潤率都快速腰斬逼近個位數(shù)。大批代工廠都陷入了原地打轉(zhuǎn)的陷阱。

但就在大陸組裝和零部件廠商受傷的同時,蘋果的芯片供應(yīng)商卻仍在攫取著高額利潤。比如三星的dram芯片,自2016年6月起,一年半左右時間價格就上漲了130%,幫助三星在2018年營收超過英特爾。而芯片代工的臺積電,凈利潤也穩(wěn)定在35%以上毫不動搖。

一個利潤陷阱、一個利潤穩(wěn)定,差距顯而易見。而如果中國電子產(chǎn)業(yè)不邁出富士康,即使美國解除了對華為封鎖,那我們也談不上勝利,得到的所謂和平,也不過是短暫停戰(zhàn)協(xié)定而已。

如何邁出富士康?道路千萬條,芯片第一條。

隨著國家近10年的布局和以華為為代表的產(chǎn)業(yè)升級需求相交匯,三條千億美金級別的半導(dǎo)體賽道逐漸展開,邁向皮糙肉厚。它們分別是:

1. 中芯國際為中心的代工Foundry賽道

2. 華為海思為中心的Fabless設(shè)計賽道

3. 合肥+武漢雙中心的存儲IDM賽道

韓國產(chǎn)業(yè)升級的代表作,是三星拿下存儲賽道;中國臺灣產(chǎn)業(yè)升級的代表作,是臺積電拿下制造賽道;而美國芯片產(chǎn)業(yè)除了無法撼動的Intel外,實力主要體現(xiàn)在Fabless設(shè)計賽道(高通、英偉達、蘋果)。而中國大陸產(chǎn)業(yè)升級需要拿下哪個?正確答案是:小孩子才做選擇,大人全都要。

“全都要”并非信口開河,中國大陸這三個賽道都在發(fā)生著顯著變化,它們或是迎來了關(guān)鍵先生、或是迎來了氪金大佬、或是準(zhǔn)備抱團死磕。

01. 制造:中芯+長電,如何當(dāng)好臺積電的替身

芯片是制造精密度的巔峰,需要經(jīng)過“設(shè)計、制造、封裝測試”三個環(huán)節(jié)。設(shè)計出圖紙,制造相當(dāng)于蓋大樓的施工隊,封裝測試相當(dāng)于裝修隊。由于工藝、資金投入大幅提升,制造、封測等領(lǐng)域形成了專門的代工公司。

大部分芯片公司都聚焦在設(shè)計環(huán)節(jié),沒有Fab華為海思也是如此。如果沒有代工廠的支持,華為就算設(shè)計出令高通顫抖、英特爾落淚的高精尖芯片,但也可能會變成廢紙。

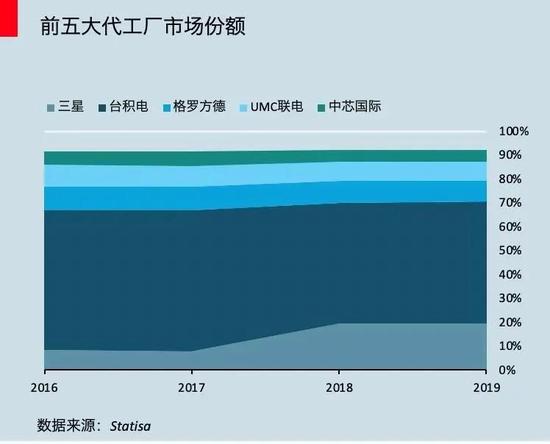

而當(dāng)前芯片制造的投資可謂天量,建兩座最新的12寸晶圓廠相當(dāng)于一個三峽大壩。因而,芯片代工也進入了淘汰賽,形成了“一超多強”的格局:

中國臺灣的臺積電,占據(jù)市場51%份額,是當(dāng)之無愧的頭號玩家;韓國三星則占據(jù)19%份額,在強悍追趕;第三、四名的聯(lián)電、格羅方德已經(jīng)舉手投降,表示不再研發(fā)14nm以下制程。排名第五的中芯國際是大陸最大最先進的代工廠,但只有不到6%的市場份額和落后臺積電2代的制程。

決賽圈成為臺積電和三星的對峙,雙方在燒錢上殺紅了眼。2019年,臺積電的資本開支達到150億美金,相當(dāng)于A股所有電子公司總資本開支的40%。而三星也不甘示弱,僅今年一月,三星就向光刻機供應(yīng)商ASML下單了20臺最新的EUV,耗資33億美金。

由于臺積電工藝制程領(lǐng)先,而且配合華為主動擴產(chǎn),因此,華為海思芯片長期都是由臺積電代工,訂單金額占到臺積電收入的14%,僅次于蘋果的23%。華為、臺積電雙方互相依賴的重要性,顯而易見。

而盡管臺積電一直標(biāo)榜的經(jīng)營理念是中立客觀,對所有客戶一視同仁,但臺積電在美國建設(shè)最新生產(chǎn)線也幾乎是板上釘釘,而是否斷供華為,也從不會考慮,變得模棱兩可、傳聞不斷。

因此,作為應(yīng)對,華為已經(jīng)有部分訂單向中芯國際轉(zhuǎn)移。而盡管中芯國際仍屬于“一超一強”之外的其他項,但從2015年大基金入股依賴,中芯國際鳥槍快速升級。而最重要的因素,則在于2016年加盟中芯國際的半導(dǎo)體大佬:梁孟松。

梁孟松是臺積電的傳奇研發(fā)人員,是臺積電首任CTO胡正明的得意門生。胡正明是半導(dǎo)體重要技術(shù)FinFET的發(fā)明人,梁孟松自然也是精通于此,也被圈內(nèi)認為是“影響行業(yè)格局的男人”。2009年,梁孟松離開臺積電后曾在三星擔(dān)任研發(fā)副總,而同期,三星的制程就從落后的28nm快速跳到了14nm,和臺積電平起平坐。

在梁孟松加盟中芯國際之前,臺積電已經(jīng)可以商業(yè)化量產(chǎn)10nm工藝了,而中芯國際的最新制程卻僅是28nm,而且良率還很糟糕,直到目前這項工藝都沒有變成實實在在的營收,僅占3%左右。與此同時,面對2017至2019年的國產(chǎn)替代大背景下,中芯國際的營業(yè)收入竟依然是原地踏步。

技術(shù)瓶頸、經(jīng)營困境,可見一斑,以至于臺積電并不把中芯國際當(dāng)做競爭對手。

梁孟松到中芯國際后,果斷選擇了跳過22nm、16nm,直奔14nm,這樣至少制程上可以快速進入世界第二梯隊。業(yè)內(nèi)有個傳聞,當(dāng)時有個技術(shù)負責(zé)人對梁孟松說可能做不出,梁孟松則直接告訴他找人力辦理離職吧。傳聞?wù)鎸嵟c否也許不可考證,但梁孟松的決心之大則非常明顯。

終于,在2019年,中芯國際第一代14nm FinFET技術(shù)進入量產(chǎn),在第四季度達到了晶圓收入的1%。預(yù)計在2020年,14nm工藝將會穩(wěn)健上量。而第二代FinFET技術(shù)平臺也會持續(xù)迎來客戶導(dǎo)入。

技術(shù)改良之余,就是產(chǎn)能的保障。這要拼的就是錢了。

遙想在2004年時,中芯國際的資本支出大約比臺積電少了10億美金。但隨著公司戰(zhàn)略執(zhí)行、市場判斷的不同,兩者的資本支出和技術(shù)差距一樣拉開。2015-2019年,中芯國際的資本開支總計大約100億美金左右,還不到臺積電一年支出。

但細細研究之后會發(fā)現(xiàn):公開報表中的中芯國際的資本開支,只是冰山一角,實際遠不止這些。

在財務(wù)處理上,資本開支會通過折舊、攤銷等方式進行費用計提,從而減少凈利潤額。而為了改善資本市場表現(xiàn),中芯國際把不少開支都移出了上市公司,在體外大筆進行。其中幾個重點就是:中芯南方、中芯北方、中芯紹興、中芯寧波。

中芯南方,成立于2016年12月1日,位于上海張江,就在中芯國際老廠旁邊,是一家具備先進制程產(chǎn)能的12英寸晶圓廠,主要是配合中芯國際14納米及以下先進制程研發(fā)和量產(chǎn)。股東包括中芯國際、大基金、上海集成電路基金等。

自2018年1月起,經(jīng)過兩次注資,中芯南方的注冊資本已經(jīng)從2.1億美金,增加到了65億美金。第二次增資的時間正好是2020年5月15日,在美國再次加碼制裁華為的當(dāng)天。

中芯北方,位于北京亦莊,股東包括中芯國際、大基金、亦莊國投等,數(shù)次投資金額約為10億,投向了28nm、40nm、65NOR代工等領(lǐng)域。

中芯紹興,股東包括中芯控股、紹興市政府、盛洋電器等,項目首期投資金額58.8億元。2109年11月16日,公司宣布8英寸生產(chǎn)線通線投片,2020年3月正式量產(chǎn)。

中芯寧波,股東包括中芯國際、寧波勝芯科技和清芯華創(chuàng)。公司在2018年啟動,聚焦模擬半導(dǎo)體特種工藝研發(fā),總投資55億元。

在這些子公司源源不斷的增資之外,中芯國際自身也計劃到科創(chuàng)板,預(yù)計融資300億元。

有了錢,就可以更“浪”一些。

中芯國際在一季度報告中,將研發(fā)支規(guī)劃從11億美元增至43億美元,以充分滿足市場需求。而這個“市場需求”,就是華為海思。今年5月,華為將麒麟710A的芯片交給了中芯國際生產(chǎn),采用的工藝正是14nm這款最旱澇保收的工藝。

至此,中芯國際雖然仍不是臺積電的對手,但是至少已經(jīng)完成了優(yōu)秀備胎的自我修養(yǎng)。而在封測環(huán)節(jié),也正發(fā)生著變革。

目前芯片封測環(huán)節(jié)是三強對峙。中國臺灣的日月光和矽品剛完成何并,市場份額高達30%,臺積電本身也是先進封測的王者,手中的扇出封裝、3D封裝技術(shù)都是獨步全球。美國安靠占20%,大陸的封測三強(長電科技、通富微電、華天科技)占30%左右。而和中芯國際走進同一戰(zhàn)壕的則是長電科技。

2015年之前,長電科技就是中國最大的封測企業(yè);而2015年,它又在大基金和中芯國際支持下(注入4億美金),花費以6.7億美金收購了世界排名第四的星科金朋,一躍從世界第六成為世界第三,還擴充了技術(shù)儲備,行業(yè)全球?qū)@跈?quán)排名第一。

收購只是第一步,整合才是大問題。而長電科技也面臨整合困難,陷入了虧損旋渦。幾經(jīng)調(diào)整后,在2017年,長電發(fā)布定增募資,大基金、中芯國際各自認購29億、6.5億元,成為第一、第二股東。2019年,中芯國際董事長周子學(xué)就任長電董事長,長電科技進入中芯國際時代。

中芯國際通過“馬甲”越芯數(shù)科聯(lián)合大基金、長電科技等在紹興成立了合資公司。中芯國際、大基金分別出資19.5億、13億元,而長電科技則以技術(shù)入股,無需出資。而這家公司離中芯紹興的工廠僅僅1公里,親密無間。

在此之外,中芯國際和長電科技合資成立的中芯長電,也在紹興落地。在此之外,自從2015年收購星科金朋以來,長電科技的固定資產(chǎn)增長了到了177億,平均每年資本開支為37億人民幣。

中芯國際和長電科技形成了制造、封測的聯(lián)盟,盡管市值加起來都不足茅臺的1/10,但擴產(chǎn)、研發(fā)都在馬不停蹄。第一季度,中芯國際的營收增長了35%,毛利潤增長了91%;長電科技營收增長26%,凈利潤增長387%。

“中芯+長電”雙子星,正在成為華為在芯片領(lǐng)域最重要的支持和備份力量。他們唇亡齒寒,因為如果華為繃不住,誰知道下一個攻擊對象會不會是中芯呢?

02. 設(shè)計:海思和它背后的狼群戰(zhàn)術(shù)

萬丈高樓平地起,芯片基礎(chǔ)是設(shè)計。中國芯片設(shè)計的中流砥柱則正是海思和它的小伙伴們。在手機芯片的研發(fā)領(lǐng)域,中國大致形成了“1+N”的格局,其構(gòu)成簡單來說,就是華為海思做大哥,帶著一群如韋爾、圣邦、卓勝微、兆易創(chuàng)新等圍繞著華為產(chǎn)業(yè)鏈做替補的小弟。

手機上的芯片種類繁多,主要就是手機處理器、基帶芯片(信號)、射頻芯片(信號)、攝像頭芯片(照相)、電源芯片(電源管理)、存儲芯片(存儲數(shù)據(jù))。海思作為中國的帶頭大哥,如今已經(jīng)小有成就。

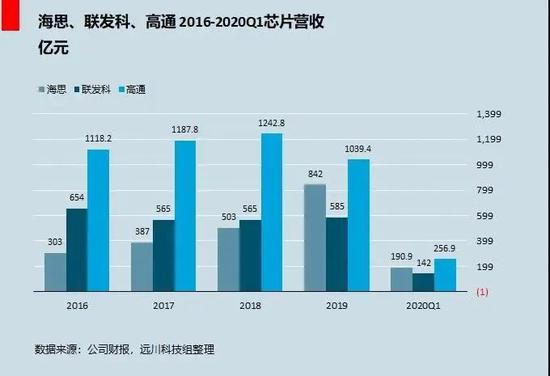

華為海思在2019年收入達到了840億人民幣,超過中國臺灣最大的芯片設(shè)計公司聯(lián)發(fā)科的573億。與此同時,海思的增長還在加速。2019年制裁后,海思增速反而從去年的30%加速到了60%,擠進了今年一季度IC insghts榜單的全球前十。相比之下,聯(lián)發(fā)科僅增長3%,直接被擠出了全球前十五的榜單。

值得一提的是,海思分為“大海思”與“小海思”:“大海思”主要研發(fā)手機芯片、基帶芯片、服務(wù)器芯片,在去年年底之前,并不直接對外銷售。而“小海思”則主攻電視機頂盒與安防芯片,不僅對外銷售,而且堪稱市場一霸。

主攻手機核心SoC 和基帶芯片的“大海思”,已經(jīng)站在了全球Fabless設(shè)計領(lǐng)域的制高點上了。

華為今年在中國SoC芯片的市場占有率已經(jīng)達到了43.9%,甚至超過了由小米、OV以及一眾二線廠家共同供養(yǎng)的高通驍龍,躍居中國第一。而去年發(fā)布的麒麟990 5G的跑分更是吊打同時期的高通驍龍855plus,與年末發(fā)布的驍龍865相差無幾。

基帶芯片,可以說是手機里最核心的部件之一。強如蘋果,面對高通的基帶專利,也不得不乖乖的交上保護費。而唯一能與高通一戰(zhàn)的,就是海思的巴龍系列基帶芯片。去年年初,華為發(fā)布巴龍5000,成為全球第一款單芯片多模5G基帶芯片,并支持率先支持SA獨立組網(wǎng)與NSA非獨立組網(wǎng)。

在此之上,華為還將巴龍5000集成到了麒麟990 5G處理器中。在芯片上,更強的集成就意味著更小的面積、更低的功耗,而在麒麟990 5G之后發(fā)布的驍龍865卻為了能夠盡快上市,選擇了外掛5G基帶。這也難怪在5G手機出貨量已經(jīng)直逼40%的中國市場,高通的市場份額會被華為反超。

“大海思”站在聚光燈下,攻勢凌厲,“小海思”雖然不露鋒芒,但實力同樣不俗。

在機頂盒領(lǐng)域,小海思的市場占比為 60%。更為傳奇的是,在安防芯片領(lǐng)域,2007年小海思才正式切入,僅用了三年時間成功擠掉了德州儀器、恩智浦等外企,打進了全球前兩大安防巨頭海康與大華的供應(yīng)鏈,并牢牢占據(jù)了全球70%的安防芯片市場。

當(dāng)然,成績的背后是海思極高的研發(fā)投入強度。在2019年,海思研發(fā)投入達到24億美金,相當(dāng)于營收的21%,已經(jīng)相當(dāng)于以“專利墻”聞名的高通的水平了。

與海思同樣在產(chǎn)業(yè)鏈中舉足輕重的,還有韋爾股份。韋爾股份是華為小伙伴里體量最大的一個,無它,占到了一個好的賽道:圖像傳感器芯片。

圖像傳感器芯片市場規(guī)模大約300億,毛利率可以達到50%,而且有著非常優(yōu)良的競爭格局,主要是三家公司:索尼、三星、豪威科技。其中索尼占據(jù)過半市場份額,三星占2成,豪威占1成。

2016年2月,中信資本為首的中國財團以19億美元聯(lián)合收購美國的豪威科技,這是一家專業(yè)開發(fā)高度集成CMOS影像技術(shù)的芯片企業(yè)。

2019年8月,A股公司韋爾股份從中國財團處把豪威科技買了過來。當(dāng)然,韋爾和豪威的整合早在此之前就開始了。韋爾的董事長,虞仁榮在2018年5月就已經(jīng)擔(dān)任了豪威科技的董事長。

韋爾股份并購了豪威科技以后,豪威的財務(wù)變化是立竿見影,2016年虧損21.37億元,2017年,被中國收購一年后,扭虧為盈利5109萬元,2018年開始協(xié)同經(jīng)營后,實際利潤躍升到2.65億,2019年達到10.8億,

在靚麗的財務(wù)表現(xiàn)的背后,產(chǎn)品力上升的也很快。

2018年10月,豪威發(fā)布了0.9微米,2400萬像素的新圖像傳感器,此時三星和索尼已經(jīng)發(fā)布了0.8微米,4800萬像素傳感器;2019年6月,豪威緊追索尼,發(fā)布了0.8微米,4800萬像素圖像傳感器。

今年4月底,豪威又發(fā)布了業(yè)內(nèi)目前僅有的一款 0.7 微米小像素, 6400 萬像素的圖像傳感器,如果量產(chǎn)成功,這將是歷史上索尼第一次在cmos領(lǐng)域被超越。

除了技術(shù),更重要的是豪威科技在市場上開始快速和華為開始整合,2018年,華為走向高端機的關(guān)鍵一戰(zhàn)華為mate 20中,主攝像頭傳感器依舊是老大索尼的,豪威科技則供應(yīng)800萬像素長焦鏡頭。

在目前的手機廠商中,華為無疑是對光學(xué)創(chuàng)新最下本錢的了。

華為的高端機型P40,后置攝像頭數(shù)量達到了5個,中端機型Nova 7,前置攝像頭都實現(xiàn)了3200萬像素。這背后是華為對整個手機拍照體系研發(fā),而已經(jīng)坐穩(wěn)華為攝像頭二供的豪威,無疑是搭上了這列飛馳的列車。

圣邦股份,則是搭上了電源管理芯片的快車。電源管理芯片在手機中擔(dān)負對電能的變換、分配、檢測職責(zé),可以說是手機能耗分配的后勤管。隨著手機里面精密的零件越來越多,加上快充的普及,電源管理芯片數(shù)量和價值也水漲船高,一部高端手機能達到10美元的價值,整個市場更是250億美金以上。

這個市場,以前主要是模擬芯片巨頭德州儀器占據(jù)超過1/5的份額,緊隨其后的也是、亞德諾(ADI)、美信(Maxim)、英飛凌等國外巨頭。現(xiàn)在華為mate 30、 p40 的快充電源芯片供應(yīng)商里,都出現(xiàn)了圣邦股份的身影。圣邦的電源管理芯片,也在2019年創(chuàng)下了接近60%的增長。

卓勝微、唯捷創(chuàng)芯等小弟,則是跟著海思組隊刷起了射頻芯片的任務(wù)。

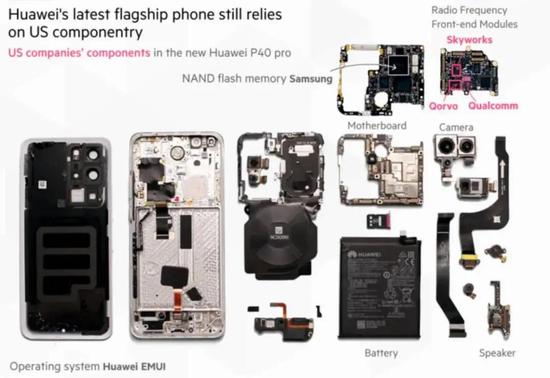

射頻芯片,長期以來號稱國產(chǎn)技術(shù)最難突破點,是決定手機信號好不好的關(guān)鍵,也是美國在芯片領(lǐng)域控制最牢固的領(lǐng)域。華為P40在外媒拆機中僅存的幾顆美國芯片就是射頻前端芯片。總的來說,美國的三大廠(博通、思佳訊、科沃),加上日本的村田基本上把這個接近200億的市場吃干榨凈。

粉色的是外媒拆出的三個美商射頻零件

粉色的是外媒拆出的三個美商射頻零件另一方面,射頻芯片也是5G升級的最大受益者。這一點在過往的歷史中看的非常清楚,因為每一代通信技術(shù)升級都意味著要支持更多的頻段,所以射頻芯片從也2G時代的0.9美金,一路水漲船高到現(xiàn)在的超過10美金。

整個全功能的射頻芯片,雖然還不得不外購村田,以及使用美國三大的存貨,但是射頻上的功能模塊,還是有不少突破。卓勝微就在射頻開關(guān)上取得了進展,去年營收刷下了163%的高增長,比過往三年賺的都多。唯捷創(chuàng)芯不但有華為支持,聯(lián)發(fā)科也將功率放大器研發(fā)交予它研究,并且主動入股。

可以說,在海思大哥的帶領(lǐng)下,國內(nèi)芯片設(shè)計企業(yè)儼然組成了分工明確的軍團,如同狼群一般開始向美國統(tǒng)治的各類芯片山頭發(fā)起沖鋒,其中最需要拿出來單獨說的,就是存儲芯片了。

03. 存儲:國家意志下起跑的雙子星

存儲分為DRAM(內(nèi)存芯片)和 NAND (閃存芯片),拿手機舉例,一部入門版的iPhone 11,就配置了4GB DRAM(運行內(nèi)存)和 64 GB NAND(閃存)。

存儲芯片相對CPU而言技術(shù)難度不算太大,關(guān)鍵在于工藝設(shè)計、流程優(yōu)化,從而帶來成本優(yōu)勢。因此,不同于其他芯片的設(shè)計、代工分離,存儲芯片往往是IDM模式,即設(shè)計、制造一體化。國際巨頭三星、海力士、美光都是如此。

無論DRAM還是NAND,國內(nèi)產(chǎn)品的市場占有率都幾乎為0。而兩組雙子星戰(zhàn)隊正在尋求突破:“合肥長鑫+兆易創(chuàng)新”挑戰(zhàn)DRAM領(lǐng)域,“長江存儲+紫光集團”挑戰(zhàn)NAND領(lǐng)域。

合肥長鑫的牽頭人是前中芯國際CEO王寧國。他在中芯國際就職時就主導(dǎo)過代工DRAM,市場份額一度高達30%。但隨著技術(shù)授權(quán)方奇夢達的破產(chǎn),以及臺積電的訴訟影響,2009年不得不宣布退出DRAM市場。2016年,王寧國來到合肥,并在合肥政府的支持下,重啟了DRAM。

合肥長鑫的投資規(guī)劃大約1500億,主要資金來源是合肥城投。有錢、有人的合肥長鑫,還需要技術(shù)。而兆易創(chuàng)新正好映入眼簾。兆易創(chuàng)新主要產(chǎn)品是小眾的存儲芯片Nor Flash,技術(shù)還是有的。它曾試圖收購世界第八大DRAM 商ISSI,但被外部阻撓未成。因此,在做大DRAM的夢想支持下,合肥長鑫和兆易創(chuàng)新在2017年正式牽手。

而在兆易創(chuàng)新的技術(shù)之外,合肥長鑫還挖到了一份寶藏。已經(jīng)破產(chǎn)的DRAM龍頭奇夢達,其專利幾經(jīng)輾轉(zhuǎn)后賣給了合肥長鑫,這其中包含一千多萬份有關(guān)DRAM的技術(shù)文件及2.8TB數(shù)據(jù)。這既是長鑫研發(fā)最基本的技術(shù)來源,也規(guī)避了以后遭遇美光等國際巨頭的專利戰(zhàn)。

2018年,王寧國辭職,CEO的大棒交給了兆易創(chuàng)新的CEO朱一明。兩代半導(dǎo)體人,至此完成了交接。2019年10月,合肥長鑫發(fā)布了量產(chǎn)的19nm工藝、8GB DDR4規(guī)格內(nèi)存條,在B站等數(shù)碼測評區(qū)引起了一番好評。

而產(chǎn)能方面,長鑫第一期投資約為72億美元,預(yù)計滿載產(chǎn)能有12.5萬片晶圓/月。盡管離三星等巨頭單月130萬片的產(chǎn)量,還有較大差距,但能有突破,實屬不易。而在NAND領(lǐng)域,長江存儲和紫光集團也有了業(yè)務(wù)突破。

NAND領(lǐng)域,也億三星、東芝、美光公司為主。在2015年時,紫光集團希望采用“買買買”的模式,介入NAND:入股全球第二大硬盤生產(chǎn)商西部數(shù)據(jù)15%股份、160億收購臺灣三家封裝測試廠商,甚至對美國僅存的存儲公司美光,提出了230億美金的收購計劃。

這個金額是此前中美最大并購案的三倍,震驚全美,WSJ更是直接評論:收購美光,這是中國日益增長的超越組裝電子產(chǎn)品、成為真正科技大國雄心的直接體現(xiàn)。

紫光的夢很大,但碎得也很快。這些收購計劃先后遭遇美國、臺灣相關(guān)監(jiān)管機構(gòu)的否決。買不到,就只能自己下場干了。2016年12月,紫光集團與半導(dǎo)體大基金、湖北國芯和湖北省科投共同出資386億元設(shè)立了長江控股,紫光控股約51%。錢有了,但技術(shù)追趕卻并不容易,頻頻遭遇研發(fā)一代落后兩代的窘境。

比如長江存儲成立7個月后,32層3D NAND測試芯片設(shè)計完成。但是,一個月前,三星64層3D NAND就已經(jīng)官宣量產(chǎn)了。第二年,長江存儲實現(xiàn)了64層NAND的流片,但是一個月前,三星的96層又實現(xiàn)了量產(chǎn)。總在屁股后面跟著跑,顯然是沒指望的。于是,長江存儲做出了個大膽決定:

制造上,跳過32層,直接量產(chǎn)64層;設(shè)計上,跳過96層,直接設(shè)計128層。

跨越式的貼身追趕,不管是賠是賺,總有還有些市場和機會。 那么,長江存儲的64層產(chǎn)品,即使是在2020年量產(chǎn),也是落后三星2年的產(chǎn)品,還能有機會嗎?

機會還真的出現(xiàn)了。

由于各個NAND巨頭在2018年的64層 NAND上投入了太多資本金擴產(chǎn),導(dǎo)致芯片價格在2019年大幅下跌,行業(yè)運營利潤也從2018年的接近40%直接跌到了0,這逼迫各方都決定收手: 削減2019年資本開支,并降低了2020年的新增產(chǎn)能預(yù)期。

NAND 行業(yè)平均運營利潤走勢(興業(yè)證券報告)

NAND 行業(yè)平均運營利潤走勢(興業(yè)證券報告)2020年是5G建設(shè)大年,5G手機要存儲芯片,服務(wù)器也要存儲芯片,一個新的存儲芯片需求周期,已經(jīng)呼之欲出。 因此,供給減弱,需求啟動,長江存儲的64層產(chǎn)品,雖然落后一代,但是也能有個市場,不至于出師未捷先虧損。有個利潤安全墊,才好更放心地浪。

因此,可以說,2020年,長江存儲就是在跟時間賽跑。一旦抓住順周期量產(chǎn),就能自顧自的跑起來,否則,各大巨頭掀起新一輪擴產(chǎn)跟進,又會面臨價格壓制。而在4月時,長江存儲宣布128層已研發(fā)成功、通過客戶驗證。而假設(shè)進展順利,到2020年底長江存儲產(chǎn)能有望擴產(chǎn)至7萬片/月,接近英特爾的水平。

在共計540億美金的資金支持下,合肥長鑫、長江存儲總算冒出了點尖。而作為后來追趕著,這些錢、這些成就都還是不足以松懈的。

04. 尾聲:誰和華為一起渡劫?

過去十年,在大陸代工業(yè)成長為加強加大版富士康的同時,中國臺灣和韓國率先開啟了從電子代工向半導(dǎo)體代工轉(zhuǎn)型的浪潮。

中國臺灣地區(qū)的轉(zhuǎn)型,加速于金融危機的壓力。2009年起,半導(dǎo)體規(guī)模從1.25萬億新臺幣,增長到2019年的2.64萬億新臺幣,復(fù)合增速7%以上,是同期3%經(jīng)濟增速的2倍以上。而且半導(dǎo)體占到了臺灣GDP總量15%以上,出口金額30%以上。

韓國從2009年至今,也經(jīng)歷了一輪半導(dǎo)體的成長周期。韓國半導(dǎo)體占世界份額從11%上升到20%,三星電子的利潤結(jié)構(gòu),則從70%來自于手機,轉(zhuǎn)變成70%來自于三星半導(dǎo)體。可以說,一場危機造就了臺灣、韓國兩大半導(dǎo)體強軍。

2018年,中國大陸進口半導(dǎo)體總額高達3120億美元,其中來自臺灣地區(qū)的金額達974億美元,來自韓國的進口金額達822億美元[1],臺韓合計占到了60%。而這正是大陸在東亞電子分工鏈上地位的真實狀況。

中國的半導(dǎo)體行業(yè)要想完成補短板,其實只需要三個東西:資金、人才和市場。

首先是資金。在國家半導(dǎo)體基金成立的2014年之前,資金問題一直是困擾中國半導(dǎo)體行業(yè)的最大因素。中芯國際孤獨前行十幾年,被臺積電甩下時得到幾次戰(zhàn)略注資?長電科技作為一家民營企業(yè),又得拿過多少真金白銀的關(guān)懷?

要感謝2014年那十幾位院士的上書,才有了財政部、國開行、煙草、移動等財神爺們的注資,中國半導(dǎo)體行業(yè)才告別了90年代的捉襟見肘和00年代的漫不經(jīng)心,終于見識到了什么叫“大錢”,甚至見識到了什么叫“撒胡椒面”式投資,不用再去考慮資金的問題。

從某種角度上說,你每抽一根煙,都是在為中國芯片行業(yè)做貢獻。

其次是人才。中國有充沛的理工科人才供應(yīng),但這還遠遠不夠。半導(dǎo)體行業(yè)需要高級別的領(lǐng)軍人才,一個梁孟松,抵得上五個師的微電子研究生。不過幸運的是,在全球半導(dǎo)體產(chǎn)業(yè)里,華人工程師數(shù)量龐大,而在全球頂級芯片設(shè)計公司里,占據(jù)核心位置的華人更是比比皆是。

比如博通的陳福陽(CEO)、英偉達的黃仁勛(創(chuàng)始人&CEO)、AMD的蘇姿豐(CEO)、Marvell的戴偉麗(創(chuàng)始人)、Xilinx的彭勝利(CEO)……以及無數(shù)的中高層管理人員和資深工程師。隨著這兩年大陸半導(dǎo)體行業(yè)升溫,大批華人工程師回國創(chuàng)業(yè),未來的“梁孟松”遠遠不止一個。

唯一可惜的是,回國的高級人才還遠遠不夠,而“呼吁海外華人芯片工程師回來支援祖國”這種事情,實現(xiàn)起來很難。這里面有現(xiàn)實問題,也有歷史問題。

最后是市場。中國目前已經(jīng)是全球最大的消費電子市場,每年的新產(chǎn)品層出不窮,這就給了芯片企業(yè)極其重要的“迭代機會”。應(yīng)該說,消費者供養(yǎng)了小米、VIVO、oppp、華為這些終端廠商,這些終端廠商又供養(yǎng)了一個龐大的產(chǎn)業(yè)鏈,這樣才能持續(xù)給產(chǎn)業(yè)造血,為技術(shù)的追趕提供彈藥。

資金、人才和市場,中國半導(dǎo)體行業(yè)都不缺,那缺什么?最缺的只有一樣?xùn)|西:時間。

假如再給中芯國際們10年甚至5年時間,中國半導(dǎo)體產(chǎn)業(yè)鏈一定會比現(xiàn)在強大和韌性;假如90年代后產(chǎn)業(yè)少走10年彎路,中國半導(dǎo)體產(chǎn)業(yè)鏈也一定會比現(xiàn)在更加從容。但歷史沒有假設(shè),時間也不會倒流,對過去嗟嘆已經(jīng)沒有意義,如何渡過眼前的難關(guān),才是唯一要去考慮的事情。

但向前看,不等于盲目樂觀。那些打雞血式的“打壓華為是長期利好”的圍觀口號,真正在戰(zhàn)場上搏殺的人聽了,只能苦笑。

跟華為和海思一起渡劫,需要更多的中芯、長電、匯頂?shù)淖粤Ω残枰∶住V、一加們的共同支持;需要挺身而出的張汝京們,也需要雪中送炭的梁孟松們,甚至需要長袖善舞的趙偉國們。企業(yè)家、工程師、科學(xué)家、官員……每個節(jié)點都要常超發(fā)揮,才能交出一份滿意的答卷。

跟這場疫情一樣,這其實是對中國人的一場檢閱。所以哪有什么長期利好,只有每個中國人的奮斗匯流起來,才是真正的國運。

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險,入市需謹(jǐn)慎。

責(zé)任編輯:陳永樂

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)