【基金經理PK:董承非、傅鵬博、朱少醒、劉彥春等,誰更值得托付?】買基金就是選基金經理,什么樣的基金經理值得托付?哪些基金經理值得你托付?怎么才能選到好的基金經理呢?2020金麒麟最佳基金經理評選,快給你心儀的基金經理投票吧!【投票】

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:沖擊既定,后市方向在哪?——年報一季報全景概覽【天風策略】

來源: 分析師徐彪

摘要

截至4月30日,2019年報及2020一季報披露完畢。本篇報告對市場整體業績做一個概述,主要包括:板塊業績、盈利能力、現金流、行業景氣、盈利預測等。

1. 收入和利潤雙雙負增長,但頭部指數盈利相對較好

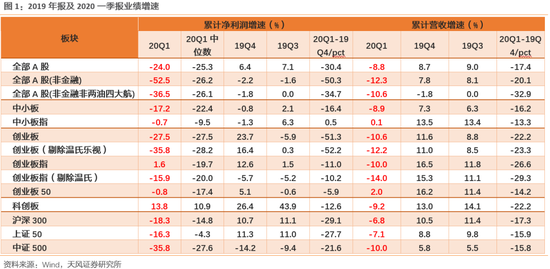

全部A股剔除金融/兩油/四大航,凈利潤下滑36.5%;中小板得益于農業和電子的拉動,增速優于其他板塊;創業板20Q1凈利潤增速-27.5%,創業板指(剔除溫氏)為-15.9%,創50為-0.8%,頭部指數顯著更好;科創板收入負增長,利潤正增長,但利潤總額僅28億;指數凈利潤增速,上證50(-16.3%)>滬深300(-18.3%)>中證500(-35.8%),藍籌指數抗風險性突出。

2. 幾個需要關注的細節問題

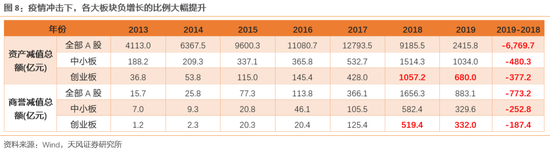

問題一:商譽減值/資產減值對2019年盈利影響有多大?2019年,創業板資產減值和商譽減值的規模分別為680億和332億,但板塊利潤也僅有500億左右,減值沖擊仍然不小。但相比2018年的1057億元和519億元,邊際上有所改善。

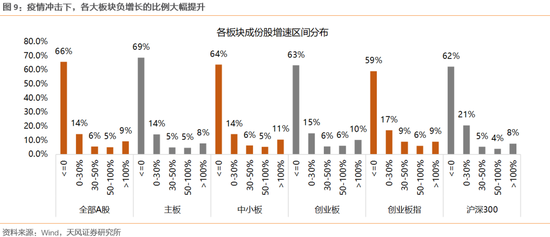

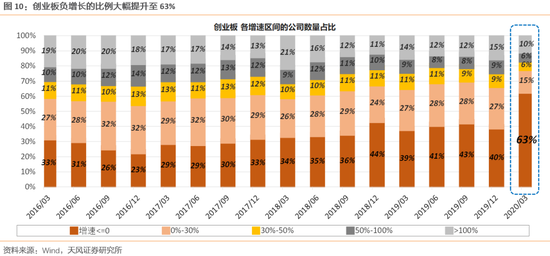

問題二:板塊的增速分布及分化情況?從增速區間分布看,各板塊負增長的比例創歷史之最,均在60%以上;而高增速(>100%)的比例也降至歷史低位。疫情沖擊下,多數企業盈利無差異都要面臨一定的損失。

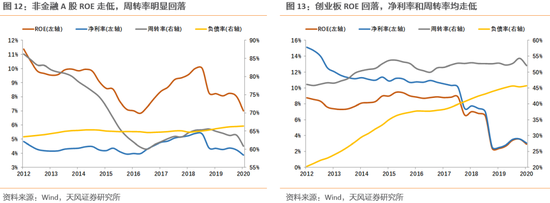

3. 盈利能力:周轉率的大幅回落,導致ROE走低

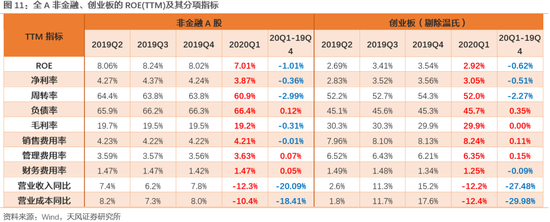

20Q1非金融A股的ROE(TTM)僅7%,位于歷史5.5%分位,較19Q4回落了1.01%。三個分項中 ,周轉率回落最明顯,由19Q4的63.8%下滑至20Q1的60.9%,這與疫情期間交通管制、經濟活動部分停滯有關;另外,凈利率也由19Q4的4.24%下滑至20Q1的3.87%,收入下滑的幅度要大于成本端下滑的幅度。

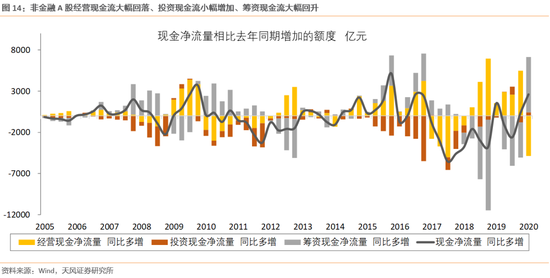

4. 現金流:經營現金流惡化,籌資現金流大幅增加

20Q1非金融A股現金凈流量-1154億,同比去年增加2620億,現金流邊際好轉。其中,經營凈流量同比去年減少4865億,投資凈流量同比去年增加430億,籌資凈流量同比去年大幅增加6734億。可見,現金流的改善主要來自籌資現金的增加,背后是一季度政策發力下社融規模再創歷史新高。但在疫情沖擊及衰退預期下,企業投資擴張意愿并不強,順周期的制造業投資修復仍然面臨較大難度。

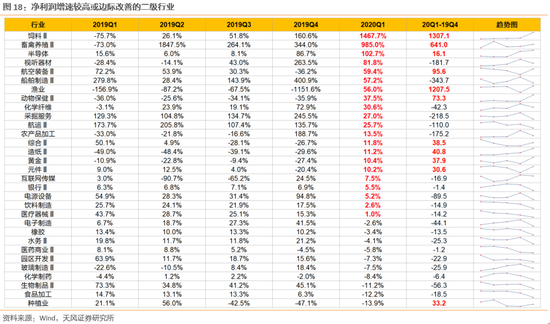

5. 行業景氣:疫情受益行業+內需主導行業景氣較高

一季度景氣能維持相對較高的行業主要有三類:一是疫情受益行業,比如造紙、醫療器械、化學制藥、互聯網傳媒、專業零售、醫藥商業、黃金等;二是內需主導行業,比如飼料、畜禽養殖、動物保健、飲料制造、農產品加工、食品加工、航空裝備、水務、銀行等;三是疫情影響暫未體現的行業(訂單緩沖),比如元件、電子制造等。

往前看,景氣行業能否持續,盈利暫時受阻的行業能否恢復,核心仍取決于全球疫情的進展。關于行業景氣的詳細拆解,我們將在后續報告中進一步分析。

6. 盈利趨勢及后市判斷

往前看,中性假設下,我們預計非金融A股2020年凈利潤增速大概在-6%左右,增速逐季抬升,Q2、Q3、Q4累計增速分別為-28.4%、-16.9%、-5.8%。

一般來說,指數走勢與盈利增速在趨勢上表現較一致。往后三個季度,逐季修復的盈利增速,意味著指數點位可能也是震蕩且底部小幅抬升。我們基于對估值和盈利的情形假設,測算對應的上證綜指矩陣圖。2020年在盈利-10%至0、估值分位30%至50%的假設下,上證綜指的點位多數分布在2600-3000之間(2020年)。

截至4月30日,兩市2019年報及2020一季報披露完畢。本篇報告對市場整體業績做一個概述,主要包括:板塊業績、盈利能力、現金流、行業景氣、盈利預測等。

1. 收入和利潤雙雙負增長,但頭部指數盈利相對較好

結論:全部A股剔除金融/兩油/四大航,凈利潤下滑36.5%;中小板得益于農業和電子的拉動,增速優于其他板塊;創業板20Q1凈利潤增速-27.5%,創業板指(剔除溫氏)為-15.9%,創50為-0.8%,頭部指數顯著更好;科創板收入負增長,利潤正增長,但利潤總額僅28億;指數凈利潤增速,上證50>滬深300>中證500,藍籌指數抗風險性突出。

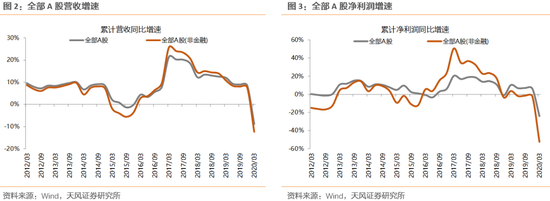

全部A股:無懸念的負增長,剔除金融/兩油/四大航,凈利潤下滑36.5%。20Q1全部A股營收增速-8.8%,較19Q4的8.7%下滑17.4個百分點;凈利潤增速-24%,較19Q4的6.4%下滑30.4個百分點。疫情及國際油價暴跌的影響下,中石油/中石化+海航/國航/南航/東航,一季度合計虧損近600億,占到非金融A股利潤總額的25%左右。全部A股(非金融非兩油四大航) 20Q1的凈利潤增速-36.5%,較19Q4的-1.8%下滑34.7個百分點。

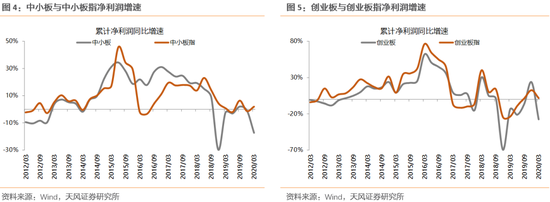

中小板:得益于農業和電子的拉動,增速表現優于其他板塊。中小板20Q1營收增速-8.9%,較19Q4的7.3%下滑16.2個百分點;凈利潤增速-17.2%,較19Q4的-0.8%下滑16.4個百分點。中小板指表現更為突出:20Q1凈利潤增速-0.7%,較19Q4的1.3%回升0.5個百分點,主要來自牧原、正邦、大北農等農業股,以及歐菲光、立訊等電子股的貢獻。

創業板:20Q1創業板凈利潤增速-27.5%,創業板指(剔除溫氏)為-15.9%,創50為-0.8%。創業板20Q1營收增速-10.6%,較19Q4的11.6%下滑22.2個百分點;凈利潤增速-27.5%,較19Q4的23.7%下滑51.3個百分點。創業板整體的業績表現,19Q4低于預告水平(預告59.4%),但20Q1與預告水平基本一致(預告-27.2%)。頭部指數的表現顯著好于板塊整體,20Q1創業板指(剔除溫氏)和創業板50凈利潤增速分別為-15.9%和-0.8%。

科創板:收入負增長,利潤正增長,但利潤總額僅28億。科創板20Q1營收增速-9.2%,較19Q4的13.0%下滑22.2個百分點;凈利潤增速+13.8%,較19Q4的26.4%下滑12.6個百分點。科創板維持正增長,但也僅有38%的個股增速環比提升。另外,若剔除百奧泰個股的貢獻(拉動了板塊18%增速),科創板增速也將回落至負值。

指數:凈利潤增速,上證50>滬深300>中證500。上證50、滬深300、中證500三大指數20Q1營收增速分別為-7.1%、-6.8%、-10%,凈利潤增速分別為-16.3%、-18.3%、-35.8%。藍籌指數表現出更強的抗風險性。

2. 幾個需要關注的細節問題

問題一:商譽減值/資產減值對2019年盈利影響有多大?

減值對2019年創業板業績影響仍然較大,但邊際改善也較明顯。資產減值損失包括商譽減值、存貨跌價、壞賬等,商譽減值僅是資產減值里的一部分,更大比例的是存貨跌價和壞賬損失,而后兩者一般是跟盈利周期一致。2019年,創業板資產減值和商譽減值的規模分別為680億和332億,但板塊整體的利潤也僅有500億左右,減值對板塊業績的沖擊仍然不小。但相比2018年的1057億元和519億元,邊際上有所改善。

問題二:板塊的增速分布及分化情況?

從增速區間分布看,各板塊負增長的比例創歷史之最,均在60%以上;而高增速(>100%)的比例也降至歷史低位。甚至滬深300成份股負增長的比例也有62%,而創業板指負增長比例59%,略好于板塊整體。疫情沖擊下,多數企業盈利無差異都要面臨一定的損失。

3. 盈利能力:周轉率的大幅回落,導致ROE走低

20Q1非金融A股的ROE(TTM)僅7%,位于歷史5.5%分位,較19Q4回落了1.01%。三個分項中 ,周轉率回落最明顯,由19Q4的63.8%下滑至20Q1的60.9%,這與疫情期間交通管制、經濟活動部分停滯有關;另外,凈利率也由19Q4的4.24%下滑至20Q1的3.87%,收入下滑的幅度要大于成本端下滑的幅度。

而創業板,ROE(TTM)更是下滑至2.92%,位于歷史7.5%分位,較19Q4回落了0.62%。其中,凈利率和周轉率均是導致ROE大幅回落的因素。

4. 現金流:經營現金流惡化,籌資現金流大幅增加

20Q1現金流有改善,但主要來自籌資現金流的大幅增加,經營現金流有明顯惡化,而投資現金流也未見明顯擴張。2020年一季報,全部A股非金融公司現金凈流量為-1154億,同比去年增加2620億,現金流情況邊際好轉。其中,經營現金凈流量同比去年減少4865億(經營現金流入大幅減少),投資凈流量同比去年增加430億(投資現金流出小幅增加),籌資凈流量同比去年大幅增加6734億(籌資現金流入大幅增加)。可見,現金流的改善主要來自籌資現金的增加,這背后是一季度政策發力下新增社會融資規模再創歷史新高,M2增速重回兩位數區間。

但疫情沖擊下,海內外需求銳減及衰退預期下,企業投資擴張意愿并不強,盡管籌資現金大量增加,但籌資資金僅是小幅回升。順周期的制造業投資修復仍然面臨較大難度,疫情對出口型企業和傳統制造業的沖擊,導致企業資本開支意愿下降;且海外疫情爆發對于外需的影響主要從3-4月開始,因此二季度出口才是真正的考驗。但從邊際上來看,隨著全球疫情較穩定,國內復工復產的持續推進,現金流數據的邊際改善可期。

5. 行業景氣:疫情受益行業+內需主導行業景氣較高

疫情影響甚至打斷了原有景氣主線,一季度景氣能維持相對較高的行業主要有三類:

一是疫情受益行業,比如造紙、醫療器械、化學制藥、互聯網傳媒、專業零售、醫藥商業、黃金等;

二是內需主導行業,比如飼料、畜禽養殖、動物保健、飲料制造、農產品加工、食品加工、航空裝備、水務、銀行等;

三是疫情影響暫未體現的行業(訂單緩沖),比如元件、電子制造等。

往前看,景氣行業能否持續,盈利暫時受阻的行業能否恢復,核心仍取決于全球疫情的進展。假設疫情在數月內基本得到控制、生產生活恢復正常狀態,則:1)疫情受阻的行業(消費電子、通信設備、電力設備等)盈利邊際向上修復,但不會一步回到潛在增速,過程仍有曲折;2)而疫情受益行業也將進入正常盈利狀態,盈利邊際回落,注意高估值的風險;3)另外,內需主導行業在一段時間內仍是主線,既包括必需生活品,也包括政策催化的新舊基建。

關于行業景氣的詳細拆解,我們將在后續報告中進一步分析。

6. 盈利趨勢及后市判斷

往前看,中性假設下,我們預計非金融A股2020年凈利潤增速大概在-6%左右,增速逐季抬升,Q2、Q3、Q4累計增速分別為-28.4%、-16.9%、-5.8%。

一般來說,指數走勢與盈利增速在趨勢上表現較一致。即,對于多數個股及指數來說,中短期價格走勢,取決于其盈利增速的邊際變化,即遵循基本面的趨勢。例外的情形是,對于成熟行業的龍頭股(比如消費和周期龍頭),市場更關注其ROE能否長期穩定在較水平,一定程度上可以忽略中短期增速的變化,這使得這類公司具備穿越周期的能力。

往后三個季度,逐季修復的盈利增速,意味著指數點位可能也是震蕩且底部小幅抬升。一方面,由于貨幣寬松(預計下半年邊際收緊),使得估值有一定支撐;另一方面,疫情沖擊下盈利的修復進度也存在著不確定性,全年看盈利增速小幅下滑但季度逐季修復。基于這兩點,我們對估值和盈利做出情形假設,并進一步測算對應的上證綜指點位矩陣圖。如下圖紅色框所示,2020年在盈利-10%至0、估值分位30%至50%的假設下,上證綜指的點位多數分布在2600-3000之間(2020年)。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:王帥

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)