【安信策略】反彈如約而至,未來關(guān)注制約

來源: 陳果A股策略

投資要點

■投資要點:

整體來看,我們認為A股市場仍處于技術(shù)性反彈之中,在匯率穩(wěn)定的環(huán)境下,投資者對于流動性的樂觀預期、科創(chuàng)板臨近預期使得市場的風險偏好邊際改善,但由于當前外部環(huán)境依然存在較大不確定性,我們依然認為本次反彈空間有限。未來風險主要關(guān)注:全球經(jīng)濟及股市的下行風險,企業(yè)盈利預期調(diào)整的可能,以及六月流動性面臨緊張的可能。從結(jié)構(gòu)上看,配置重點關(guān)注自主可控、必需消費品、公用事業(yè)、黃金、非銀金融等。主題上重點關(guān)注上海自貿(mào)區(qū)、國企改革等。

從結(jié)構(gòu)上看,近期配置重點關(guān)注自主可控、必需消費品、公用事業(yè)、黃金等。主題上重點關(guān)注上海自貿(mào)區(qū)、長三角一體化、國企改革等。

■風險提示:

1. 流動性超預期緊張,2.全球經(jīng)濟超預期下行。

正文

我們在上周末發(fā)布報告《短線反彈的基礎(chǔ)逐漸形成》,本周在連續(xù)五根周陰線后走出一根周陽線,受人民幣匯率企穩(wěn),海外配置資金流入,寬松預期等因素影響,市場呈現(xiàn)反彈。全周上證綜指,中小板指和創(chuàng)業(yè)板指分別上漲1.60%,2.19%和2.76%。結(jié)構(gòu)方面,我們重點提示的必需消費、自主可控、黃金、公用事業(yè)都表現(xiàn)不俗。從行業(yè)指數(shù)來看,農(nóng)林牧漁(11.71%),有色金屬(6.57%),國防軍工(4.12%),電子(3.91%)和公用事業(yè)(3.05%)等行業(yè)表現(xiàn)漲幅居前。

整體來看,我們認為A股市場仍處于技術(shù)性反彈之中,在匯率穩(wěn)定的環(huán)境下,投資者對于流動性的樂觀預期、科創(chuàng)板臨近預期使得市場的風險偏好邊際改善,但由于當前外部環(huán)境依然存在較大不確定性,我們依然認為本次反彈空間有限。未來風險主要關(guān)注:全球經(jīng)濟及股市的下行風險,企業(yè)盈利預期調(diào)整的可能,以及六月流動性面臨緊張的可能。從結(jié)構(gòu)上看,配置重點關(guān)注自主可控、必需消費品、公用事業(yè)、黃金、非銀金融等。主題上重點關(guān)注上海自貿(mào)區(qū)、國企改革等。

從結(jié)構(gòu)上看,近期配置重點關(guān)注自主可控、必需消費品、公用事業(yè)、黃金等。主題上重點關(guān)注上海自貿(mào)區(qū)、長三角一體化、國企改革等。

本周反彈如期開始,那么未來的問題已經(jīng)轉(zhuǎn)變?yōu)椋磸椀母叨仁欠袷芟蓿磥砻媾R哪些風險:

1. 關(guān)注全球經(jīng)濟下行風險

當前全球宏觀經(jīng)濟有趨于惡化的跡象,意大利債務(wù)憂慮升溫,英國動蕩脫歐問題懸而未決,海外市場下行風險進一步加劇。

意大利債務(wù)憂慮升溫。近年來,意大利的債務(wù)水平不斷飆升,目前其債務(wù)超過GDP的130%,僅次于希臘,成為歐元區(qū)債務(wù)最沉重的第二個國家。意大利2019年的預算赤字將占其國內(nèi)生產(chǎn)總值的2.5%,到2020年將升至3.5%,遠遠超出了歐盟3%的規(guī)定。而根據(jù)當時意大利政府設(shè)定的目標,其2018年財政赤字占GDP比例應為1.6%,2019年進一步降至0.8%。根據(jù)歐盟法規(guī),歐盟最終可啟動“超額赤字程序”,對意大利發(fā)起懲戒。歐盟委員會定于6月5日發(fā)布相關(guān)報告,隨后交由歐盟成員國財長批準。受此影響,本周歐洲各國股市普跌,債券收益率大幅下行。

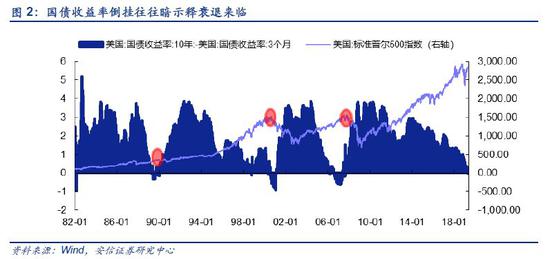

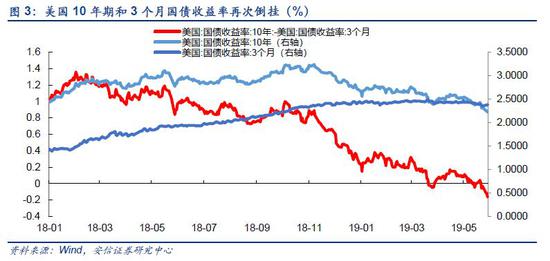

另一方面,本周美國3月期國債和10年期國債收益率再次出現(xiàn)倒掛,暗示債市認為美國經(jīng)濟衰退風險進一步上升。從歷史上看,1989年、2000年、2006年均發(fā)生過利率倒掛,而1990年、2001年和2008年經(jīng)濟均陷入了衰退之中。

2. 關(guān)注國內(nèi)企業(yè)盈利與流動性預期的調(diào)整

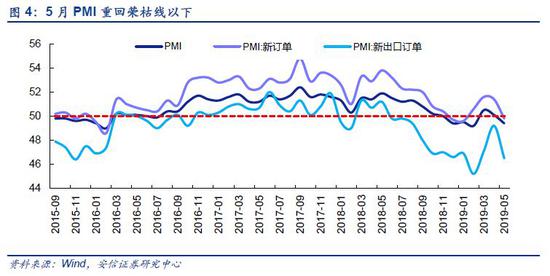

從5月PMI以及中觀層面的高頻數(shù)據(jù)來看經(jīng)濟下行壓力進一步加大,部分投資者過高的企業(yè)盈利預期可能面臨下修。

最近市場在低預期的經(jīng)濟數(shù)據(jù)公布后表現(xiàn)較好,一定程度體現(xiàn)市場寬松加碼預期有所升溫。考慮到6月資金面季節(jié)性緊張,以及包商銀行事件對資金面及風險偏好帶來的影響,我們認為市場預期存在過高可能性,未來一段時間仍然需要關(guān)注央行后續(xù)的流動性投放節(jié)奏和銀行間市場利率的變動,以及引發(fā)的流動性預期的變化。

5月PMI重回榮枯線以下,經(jīng)濟下行壓力加大。受到全球經(jīng)濟放緩,5月PMI較上月回落0.7個百分點至49.4%,重回榮枯線以下。其中新訂單指數(shù)為49.8%,比上月下降1.6個百分點,新出口訂單指數(shù)為46.5%,比上月下,2.7個百分點。

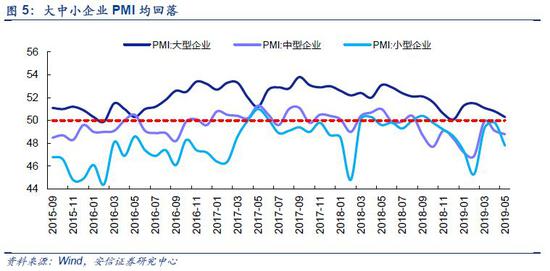

小企業(yè)景氣下滑明顯,未來仍需政策支持。從企業(yè)規(guī)模看,大型企業(yè)PMI為50.3%,比上月回落0.5個百分點,仍高于臨界點;中、小型企業(yè)PMI為48.8%和47.8%,分別比上月下降0.3和2.0個百分點。

4月工業(yè)企業(yè)利潤回落,二季度市場盈利預期面臨下修風險。國家統(tǒng)計局27日公布的數(shù)據(jù)顯示,4月工業(yè)企業(yè)利潤當月同比-3.7%,較3月的13.9%大幅回落。結(jié)合5月PMI數(shù)據(jù)以及中觀行業(yè)數(shù)據(jù),二季度企業(yè)盈利增速預計相對一季度將出現(xiàn)明顯下滑,市場預期可能面臨下修的風險。

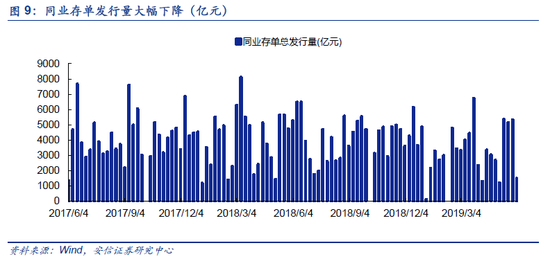

包商銀行被接管,安永辭任錦州銀行審計,關(guān)注銀行間市場流動性變化。5月24日,中國人民銀行和銀保監(jiān)會宣布對包商銀行實行監(jiān)管,接管期限是1年。此后,市場對城商行、農(nóng)商行負債情況的關(guān)注與擔憂上升,同業(yè)存單發(fā)行量顯著萎縮。5月31日,錦州銀行董事會及其審計委員會接獲安永的辭任函,提出實時辭任該行核數(shù)師。安永在辭任函中表示,在進行錦州銀行2018年度綜合財務(wù)報表審計期間,安永注意到有跡象顯示,銀行向其機構(gòu)客戶發(fā)放的某些貸款實際用途與其信貸文件中所述的用途不一致。截至6月1日,仍有17家銀行尚未披露2018年年報,其中包括11家農(nóng)商行、5家城商行以及1家全國性股份制銀行。

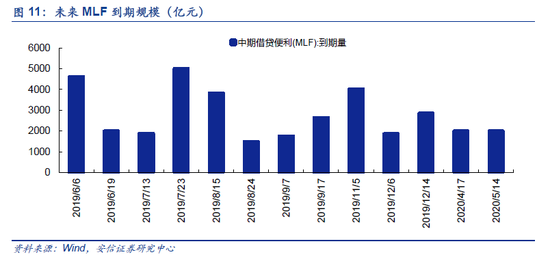

另外一方面,近期MLF和逆回購到期規(guī)模較大,仍需關(guān)注未來央行流動性投放的節(jié)奏和方式。本周為維護資金市場平穩(wěn)運行,央行通過公開市場投放流動性5300億元,創(chuàng)下今年2月以來單周流動性投放峰值,另外一方面,6月6日還有4630億元MLF即將到期。綜合來看,短期內(nèi)將有9930億元MLF和逆回購到期,疊加6月季節(jié)性資金面緊張格局,未來央行以何種形式和節(jié)奏來熨平流動性波動需要投資者密切關(guān)注。

3. 科創(chuàng)板相關(guān)工作持續(xù)推進

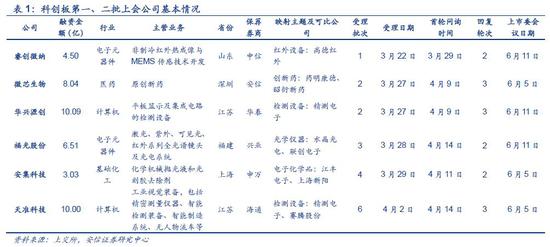

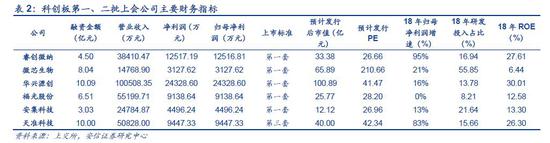

本周一(5月27日)科創(chuàng)板迎來了第一批上會企業(yè),深圳微芯生物科技;安集微電子科技(上海);蘇州天準科技這三家公司將于6月5日參加上市委員會審議會議;5月30日,另外3家公司(福建福光、蘇州華興源創(chuàng)科技、煙臺睿創(chuàng)微納技術(shù))公告將于6月11日參加上市委員會審議會議。

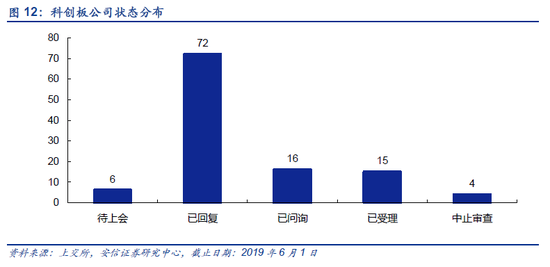

自3月22日,首批9家受理公司公布以來,截止5月31日,科創(chuàng)板共計公告33批共計113家受理公司。從首批受理到首批上會,歷時僅僅2個月零5天,推進高效。上會通過之后,完成受理就可以進入最后的發(fā)行階段。

發(fā)行流程進一步細化:5月31日,中國證券業(yè)協(xié)會發(fā)布了《科創(chuàng)板首次公開發(fā)行股票承銷業(yè)務(wù)規(guī)范》、《科創(chuàng)板首次公開發(fā)行股票網(wǎng)下投資者管理細則》。兩項自律規(guī)則均自發(fā)布之日起施行。

交易系統(tǒng)即將準備就緒:自5月11日,科創(chuàng)板進行了第一次全網(wǎng)測試,此后的每周六,上交所都會組織各市場參與主體進行科創(chuàng)板全網(wǎng)測試。5月25日,科創(chuàng)板業(yè)務(wù)第三次全網(wǎng)測試完成。通關(guān)測試有望于6月初進行,通關(guān)測試若順利進行,就意味著上交所關(guān)于科創(chuàng)板的交易系統(tǒng)已全部準備就緒。

資本市場積極擁抱科創(chuàng)板:5月27日,第二批5只科創(chuàng)板基金拿到了批文,分別來自富國、鵬華、廣發(fā)、華安和萬家基金公司,均為3年封閉期運作的戰(zhàn)略配售基金,每只基金限額10億。第二批科創(chuàng)板基金的銷售有望延續(xù)第一批的火爆(第一批的平均配售比例低于10%)。

整體來看,我們認為A股市場仍處于技術(shù)性反彈之中,在匯率穩(wěn)定的環(huán)境下,投資者對于流動性的樂觀預期、科創(chuàng)板臨近預期使得市場的風險偏好邊際改善,但由于當前外部環(huán)境依然存在較大不確定性,我們依然認為本次反彈空間有限。未來風險主要關(guān)注:全球經(jīng)濟及股市的下行風險,二季度經(jīng)濟及企業(yè)盈利預期調(diào)整的可能,以及六月流動性面臨緊張的可能。從結(jié)構(gòu)上看,配置重點關(guān)注自主可控、必需消費品、公用事業(yè)、黃金、非銀金融等。主題上重點關(guān)注上海自貿(mào)區(qū)、國企改革等。

免責聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風險,入市需謹慎。

責任編輯:陳志杰

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)