【投資維權315線索征集】你投訴,我報道!在這里,我們為股票、基金投資者提供一個因違法違規行為遭受損失的曝光平臺。新浪財經爆料線索征集啟動,當您的權益受到侵害歡迎向【黑貓投訴平臺】投訴,受損股民可至【新浪股民維權平臺】維權。

來源:新中產財富指北

原創: 管清友

又是熟悉的味道,躁動,變成了狂歡,中國股民都在坐等下注。

一個在券商做宏觀研究的老同事感慨,“瘋牛一來,又沒人看宏觀了”。上次聽到這種話是在2015年,現在看上去和當時是多么的像:經濟下行倒逼寬松,官方背書支持發展,估值觸底開始修復,業績低迷充分預期,市場儼然分成了兩派,一派看多,另一派強烈看多,沒有人愿意站出來質疑牛市。的確,不管從宏觀還是微觀來看,2019年的股市投資價值都比2018年高得多,甚至是近幾年最好的,我們在年度策略中也曾提示股市的長期配置價值,甚至金穩委也直接做過類似的表態。但遺憾的是,近期市場似乎開始無限放大樂觀因素,預期變得空前一致,甚至又像2015年那樣拿出中央集體學習的公告來為牛市背書,這是一個極其危險的信號。

01

我們和大家一樣期待牛市,但市場不應該只有一種聲音。作為一個獨立第三方,提示風險是我們的天職。如果市場接下來演變成2007和2015那樣的瘋牛市,對投資者來說并不是一件好事。因為牛市的基礎還不夠牢固,泡沫越大風險越大。很多人連新主席的面相都分析了,卻忽視了市場最核心的兩個軟肋:

第一,現在沒有2007年那么好的業績。2007年是一次結實的實體牛,整個A股的業績從2006年三季度觸底回升,甚至2007年全年業績增速都穩定在100%以上,背后是中國經濟的持續高速增長,2007年GDP增速還曾創下14.2%的紀錄。反觀現在,經濟增速仍處于確定性的下行周期,這種減速不是周期性的,而是結構性的。2014-2016年我們用了很大的力度刺激,經濟也沒有回到7%。2016和2017的業績也還不錯,但主要來自于供給側改革的漲價紅利還有金融寬松帶來的資產價格紅利,現在這兩個紅利都在消退。業績爆雷的故事還沒講完,難道市場已經忘了?

第二,現在也沒有2015年那么充足的資金。有人說瘋牛不需要業績,2015年就是證據。當時業績正處于和目前類似的下行周期,2015全年業績增速甚至還是負的,但一樣不妨礙瘋牛的出現。因為當時的錢太多了,所以很多人稱之為“水牛”。除了連續的降準降息“放水”,更重要的是當時“水”可以自由的加杠桿,自由的流進股市,1塊錢可以配成10塊錢,場外配資數以萬億計,甚至超過了場內。但現在呢?監管環境完全不一樣了,如果還搞2015年那一套,只能說你太不講政治了。

02

當然,有些人會說理性分析在A股市場一文不值。那我們就退一步講,即便在沒有業績、沒有火藥的情況下A股也能靠信仰瘋起來,那你也不應該忘了上一輪牛市留下的教訓:

第一,政策的目標是一個健康的市場,而不是瘋牛的市場,不要曲解政策。熊市久了,人心思變。局中人選擇性的表達牛市的聲音,坐等下注的局外人選擇性的相信牛市的聲音,大家一起選擇性的為牛市尋找各種支撐。2015年,人民日報根本沒有發過鼓吹牛市的文章,國家搞雙創和資本市場也絕不是想“制造”一場那樣的牛市,一切都是有心人有心帶路,無心人無心上路。當下也一樣,中央的確是要發展金融業,但絕不會以牛市作為政策目標或者政策手段。中央希望看到的是一個能夠通過優勝劣汰為實體經濟輸血的、健康的股市,而絕不是一個瘋漲暴跌、投機盛行、賭性十足的扭曲的市場。

第二,政策牛不是真的牛,長期來看,看不見的手比看得見的手更管用。不管是金穩委的“長期投資價值”說,還是近期中央集體學習的“金融實體關系”說,都不應該成為判斷牛市的論據。政策的目標是健康的市場,而不是讓市場上漲,也不可能憑一己之力讓市場上漲,要不證監會主席也不會這么難做了,只不過有時候政策恰好和市場同步而已。而且,政策永遠是相機抉擇的,隨時可能調整。2015年就是個典型的例子,大家借人民網的“4000點牛市起點說”鼓吹牛市,最后反而帶來了強力的去杠桿,政策親手終結了牛市。

第三,沒有業績的公司不是牛,是風口上的“豬”。Wind里有一個業績爆雷指數,這里面都是前幾天業績大幅虧損或者低于預期的公司,1月底開始編制,我想編制者本來是想用這個指數提示風險,結果諷刺的是,這個指數最近竟然漲了30%多。其中很多當時被當反面典型講的虧損王竟然也漲了不少,比如市值44億虧損73億的天神娛樂,已經反彈了37%。當然,這不奇怪,投機永遠存在,但投機是一件風險極高的事。就像馬云先生說的,起風的時候豬也能飛,甚至飛的最高,但風停的時候,“豬”也死的最慘。

不要忘了當年那些所謂的“妖股”最后是什么下場。號稱“妖王”的特力A,2015年連續八個漲停,最高漲到200塊,現在還不到30塊。這還不是最夸張的,創業板28星宿之一的金亞科技(維權),當年牛市的時候玩資本運作,股價炒了四五倍,但后來收購失敗,又被查出涉嫌業績造假,股價從52塊跌到不到1塊。血的教訓告訴我們,不管是“妖怪”還是“豬”,只要風一停,總要被打回原形的。

圖1:業績爆雷指數跟隨市場強勁反彈

數據來源:wind,如是金融研究院

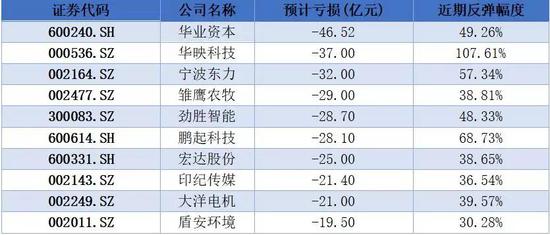

圖2:預虧重災區秒變反彈領頭羊

數據來源:wind,如是金融研究院

第四,牛市賺錢不難,難的是及時全身而退。上一輪牛市很多人也曾經是股神,但最后不僅把收益都搭進去,甚至還虧了很多。這里面大部分不是因為沒及時進場,而是在牛市中沒有及時退場。舍不得退場的原因很簡單,老覺得牛市還能漲。2014年和2016年都能清醒看到股市的問題,但一旦風來了,就被沖昏了頭腦,3000點的時候看5000點,5000點的時候又奢望1萬點。就像現在,大家似乎已經把業績和外部風險忘得一干二凈。

第五,杠桿不能隨便加,場外配資不能碰。最近一些配資公司又開始蠢蠢欲動,這是個危險的信號。2015年是股市和杠桿的第一次真正的親密接觸,當時場內融資買入額占成交額的比例就接近20%,再加上場外配資可能接近40%,這一方面導致市場非理性上漲,另一方面又導致市場極其脆弱,引發了下跌時的惡性連鎖反應。這是分業監管時代的漏洞,統一監管時代中央絕不會允許再發生。

03

總之,當你奢望大牛市的時候,千萬不要忘了2015年大起大落的教訓:對投資者來說,大部分人最后沒有賺到錢,甚至成為了暴漲暴跌的犧牲品,短期投機沒有看上去那么好玩,價值投資最終還是會戰勝投機。對上市公司來說,短期搞資本運作固然刺激,但千萬不要忘了合規和低調,就算事前發現不了,秋后也一定會算賬,企業比的不是短期誰更瘋,而是長期誰能活下去。對金融機構來說,牛市當然是可以賺錢的,但千萬不要把希望寄于專業之外的東西,尤其不要試圖挑戰政策的底線,不管市場多么瘋狂都謹記合規的紅線。對監管層來說,容忍市場無序擴張的結果必然是雞犬升天,這將成為市場長期內的“雷”,就像當年的商譽一樣。這不僅不利于發揮市場優勝劣汰的配置功能,甚至會導致劣幣驅逐良幣的反向激勵。

瘋牛,對誰都沒有好處。

牢記歷史,才能贏得未來。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:史考

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)