【線索征集令!】你吐槽,我傾聽;您爆料,我報(bào)道!在這里,我們將回應(yīng)你的訴求,正視你的無奈。新浪財(cái)經(jīng)爆料線索征集啟動(dòng),歡迎廣大網(wǎng)友積極“傾訴與吐槽”!爆料聯(lián)系郵箱:finance_biz@sina.com

【海通策略】躁動(dòng)后市場還要筑底(荀玉根、鐘青)

來源:股市荀策

重要提示:《證券期貨投資者適當(dāng)性管理辦法》于2017年7月1日起正式實(shí)施,通過本微信訂閱號(hào)發(fā)布的觀點(diǎn)和信息僅供海通證券的專業(yè)投資者參考,完整的投資觀點(diǎn)應(yīng)以海通證券研究所發(fā)布的完整報(bào)告為準(zhǔn)。若您并非海通證券客戶中的專業(yè)投資者,為控制投資風(fēng)險(xiǎn),請(qǐng)取消訂閱、接收或使用本訂閱號(hào)中的任何信息。本訂閱號(hào)難以設(shè)置訪問權(quán)限,若給您造成不便,敬請(qǐng)諒解。我司不會(huì)因?yàn)殛P(guān)注、收到或閱讀本訂閱號(hào)推送內(nèi)容而視相關(guān)人員為客戶;市場有風(fēng)險(xiǎn),投資需謹(jǐn)慎。

核心結(jié)論:①1月4日以來的上漲屬于小躁動(dòng),部分熱點(diǎn)已經(jīng)退潮,行情出現(xiàn)乏力跡象。躁動(dòng)結(jié)束的誘因可能是國內(nèi)宏微觀基本面數(shù)據(jù)差、美股再次下跌。②中長期樂觀,A股處于牛熊周期末期,估值已見底。國際和大類資產(chǎn)比較,A股優(yōu)勢(shì)明顯。高股息策略正是債牛到股牛的過渡期策略。③股指先于基本面回升的信號(hào)是部分基本面領(lǐng)先指標(biāo)改善,目前5個(gè)領(lǐng)先指標(biāo)均未見企穩(wěn),短期躁動(dòng)后市場還會(huì)探底筑底,戰(zhàn)術(shù)等待下個(gè)更好時(shí)機(jī)。

躁動(dòng)后市場還要筑底

在近兩周周報(bào)《兩種躁動(dòng)行情:可為和難為-20190113》、《躁動(dòng)行情的前景-20190120》中,我們分析過這輪躁動(dòng)行情屬于難有所為的小躁動(dòng)。 從1月4日以來,躁動(dòng)行情已經(jīng)持續(xù)了3周,目前躁動(dòng)行情開始出現(xiàn)一些乏力現(xiàn)象。

1. 躁動(dòng)行情開始乏力

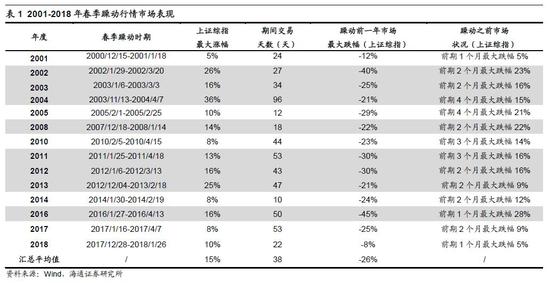

這次躁動(dòng)行情是難為的小躁動(dòng)。《兩種躁動(dòng)行情:可為和難為-20190113》中我們分析過,回顧歷史,雖然躁動(dòng)行情年年有,但是每年差異較大。剔除牛市行情,自2001年以來每年歲末年初共有8次可為躁動(dòng)和6次難為躁動(dòng),其中“可為躁動(dòng)”是指上證綜指最大漲幅超過10%、持續(xù)時(shí)間較長,期間投資者能借此取得一定收益。“可為躁動(dòng)”行情平均持續(xù)46天,上證綜指平均上漲20%。而“難為躁動(dòng)”是指上證綜指漲幅較小、行情持續(xù)時(shí)間較短,行情看起來熱鬧、但很難有所作為。“難為躁動(dòng)”行情平均持續(xù)27天,期間上證綜指平均上漲8%。2019年1月4日以來的這輪反彈很可能是“難為躁動(dòng)”,因?yàn)檎呃昧Χ炔淮蟆?duì)比2018年10月19日上證綜指2449點(diǎn)那波政策利好驅(qū)動(dòng)的反彈,這次反彈空間有可能更小一點(diǎn)。一方面,上證綜指2449點(diǎn)那輪反彈是政策面第一次鮮明轉(zhuǎn)向,是明確的政策拐點(diǎn),1月4日降準(zhǔn)對(duì)市場形成的正能量值恐怕要低一點(diǎn),而現(xiàn)在基本面數(shù)據(jù)比2018年10月19日時(shí)更差,負(fù)能量值放大了。18年12月的宏觀數(shù)據(jù)中,通脹、PMI以及進(jìn)出口數(shù)據(jù)均低于預(yù)期,工業(yè)增加值、投資消費(fèi)等數(shù)據(jù)保持低位,宏觀經(jīng)濟(jì)已經(jīng)步入類衰退期,企業(yè)盈利從價(jià)跌量穩(wěn)步入量價(jià)齊跌階段,我們預(yù)計(jì)A股業(yè)績進(jìn)入加速回落的下行后期。另一方面,上證綜指2449點(diǎn)那波反彈中主線明確,期間創(chuàng)業(yè)板指最大漲幅為19.5%,中小板指為12.1%,成長風(fēng)格成為行情主線,主要因?yàn)楫?dāng)時(shí)政策轉(zhuǎn)向信號(hào)明確,民企紓困政策密集出臺(tái),緩解中小上市公司融資壓力,其催生了這波成長股反彈行情。而目前這輪行情的主線不清晰,熱點(diǎn)凌亂,包括小券商、軍工、汽車、特高壓、光伏、養(yǎng)豬、5G、白酒、銀行等等。從反彈幅度來看,18/10/19的2449點(diǎn)那一輪反彈最大漲幅為10.2%,到目前為止1月4日2440點(diǎn)以來的反彈最大漲幅為7.2%。

躁動(dòng)行情開始出現(xiàn)乏力跡象。既然是躁動(dòng)行情,沒有太多基本面邏輯,我們看看技術(shù)指標(biāo),18/1/29上證綜指3587點(diǎn)以來,每次市場反彈從周線角度看都很難突破20周均線,最近一周指數(shù)兩次逼近此位置時(shí)均受挫回落,突破這個(gè)壓力位需要較強(qiáng)的利多因素支撐,目前還沒看到。并且這輪反彈缺乏主線,反彈的早期熱點(diǎn)小券商、軍工、特高壓等早已陰跌回落,最近一周白酒、5G中代表性的個(gè)股貴州茅臺(tái)、東方通信也開始走弱,熱點(diǎn)只剩光伏和養(yǎng)豬股了。前期報(bào)告《躁動(dòng)行情的前景-20190120》中我們分析過,如果未來躁動(dòng)行情結(jié)束,可能得誘因可能主要來自兩方面:一是國內(nèi)基本面數(shù)據(jù)變差,二是美股下跌拖累A股。2月即將公布1月的信貸以及進(jìn)出口數(shù)據(jù),目前Wind統(tǒng)計(jì)的市場一致預(yù)期1月進(jìn)口同比增速0.5%、出口同比增速2.3%,新增信貸30000億,需警惕未來宏觀數(shù)據(jù)不達(dá)預(yù)期的風(fēng)險(xiǎn)。微觀上,1月底中小創(chuàng)年報(bào)預(yù)告將披露完畢,截止2019/1/25,創(chuàng)業(yè)板業(yè)績預(yù)告披露率為42%,對(duì)應(yīng)2018年凈利同比為14.2%,創(chuàng)業(yè)板進(jìn)入業(yè)績預(yù)告密集披露期,需密切關(guān)注業(yè)績回落對(duì)市場的壓力。從近期已公布業(yè)績預(yù)告的個(gè)股的市場表現(xiàn)來看,個(gè)股漲跌幅與預(yù)告的凈利潤增速明顯正相關(guān)。躁動(dòng)行情結(jié)束的另一個(gè)風(fēng)險(xiǎn)來自于美股,美股估值與盈利均處于歷史高位,牛轉(zhuǎn)熊的拐點(diǎn)已經(jīng)出現(xiàn)。最近1個(gè)月反彈后,未來美股再次下跌的誘因可能是美聯(lián)儲(chǔ)議息會(huì)議釋放未來繼續(xù)加息的信號(hào)。當(dāng)前芝加哥利率期貨顯示1月30日美聯(lián)儲(chǔ)議息會(huì)議維持2.25%-2.5%利率概率為99.5%,3月20日議息會(huì)議為94.3%,市場預(yù)期美聯(lián)儲(chǔ)將暫停加息,甚至有可能美聯(lián)儲(chǔ)縮表進(jìn)程也將提前結(jié)束。如果 1月30日美聯(lián)儲(chǔ)議息會(huì)議釋放繼續(xù)加息的信號(hào),則將超出市場預(yù)期引發(fā)美股下跌。美股下跌也會(huì)導(dǎo)致外資短期流出A股,如2018年2月初、10月初受到美股短期跳空拖累,全球市場風(fēng)險(xiǎn)偏好降低,外資持續(xù)流出導(dǎo)致A股下跌。躁動(dòng)行情如果出現(xiàn)漲幅擴(kuò)大的向上超預(yù)期,可能源于中美關(guān)系明顯改善。國務(wù)院副總理劉鶴將于1月30日和31日訪問美國,進(jìn)行新一輪貿(mào)易談判,如果未來關(guān)稅能部分或者完全取消,這將好于市場預(yù)期,使市場情緒得到修復(fù)。

2. 中長期,戰(zhàn)略樂觀

市場處在牛熊周期末期,估值底部。年度策略報(bào)告《穿越黑暗迎黎明——2019年A股投資策略-20181209》中我們分析過,1990年以來A股已經(jīng)經(jīng)歷了五輪“牛市-熊市-震蕩市”周期不斷交替的過程,目前處于第五輪牛熊周期末期。回顧前四次市場從牛市最高點(diǎn)以來調(diào)整階段的市場表現(xiàn)(具體指1993/2/16-1996/1/19、2001/6/14-2005/6/6、2007/10/16-2008/10/18、2009/8/4-2013/6/26),調(diào)整時(shí)間基本要持續(xù)35-47個(gè)月,調(diào)整幅度在47%-73%之間。這輪調(diào)整從15/6/12高點(diǎn)5178點(diǎn)以來至今最大跌幅53%,截至目前已持續(xù)約42個(gè)月,指數(shù)跌幅與持續(xù)時(shí)間都已經(jīng)與前4輪調(diào)整階段相近,市場已經(jīng)處于第五輪周期的底部區(qū)域。目前A股估值處于歷史底部區(qū)域,1990年以來市場底部時(shí)期全部A股PE(TTM,整體法,下同)為11.5-18.4倍,PB(LF,整體法,下同)為1.48-2.06倍,前期低點(diǎn)上證綜指2440點(diǎn)(2019/1/4)分別為13.2倍、1.42倍,已經(jīng)處于底部區(qū)域下軌附近。從情緒指標(biāo)來看,目前市場風(fēng)險(xiǎn)溢價(jià)、換手率等指標(biāo)也接近前期底部水平。我們以1/全部A股PE-10年期國債到期收益率作為股市風(fēng)險(xiǎn)溢價(jià)的衡量指標(biāo),2005年以來的歷史數(shù)據(jù)顯示這一指標(biāo)存在明顯的均值回歸特征,上證綜指2440點(diǎn)時(shí)風(fēng)險(xiǎn)溢價(jià)為4.4%,遠(yuǎn)高于2005年以來均值+1倍標(biāo)準(zhǔn)差即3.35%。而回顧前幾輪市場底部,2005/6/6的998點(diǎn)市場風(fēng)險(xiǎn)溢價(jià)為1.71%,2008/10/28的1664點(diǎn)為4.16%,2013/6/25的1849點(diǎn)為4.74%。從換手率看,前期低點(diǎn)上證綜指2440點(diǎn)時(shí)市場年化周平滑換手率已降至158%,前四次市場底A股換手率分別為155%、204%、290%、172%。從各種指標(biāo)來看,目前A股已經(jīng)處于第五輪牛熊周期末期,中長期戰(zhàn)略樂觀。

國際比較和大類資產(chǎn)比較,A股有優(yōu)勢(shì)。從國際比較的視角來看,A股吸引力很大。首先從資產(chǎn)證券化率來看,截至1月25日我國的資產(chǎn)證券化率僅為60%(僅考量在A股上市的企業(yè)),即使考慮海外中資股,目前中國的證券化率也只有75%,遠(yuǎn)低于美國(147%)(剔除非本土企業(yè))、日本(130%),也低于英國(114%)、法國(96%)、印度(92%)等。其次從全球主要指數(shù)的估值以及估值的歷史分位數(shù)來看,萬得全A目前PE(TTM)為13.75倍(處于05年以來由低到高的7%分位水平),而標(biāo)普500指數(shù)為18倍(46%),富時(shí)100指數(shù)為15.6倍(12%),日經(jīng)225指數(shù)為14.4倍(12%),印度孟買SENSEX指數(shù)為23.8倍(67%),A股估值處于歷史低位。伴隨著我國金融市場對(duì)外開放力度不斷加大,外資加大A股配置比例是大勢(shì)所趨,我們預(yù)計(jì)全年流入A股外資的規(guī)模大概在4000億元人民幣左右。從大類資產(chǎn)配置的角度來看,股市的吸引力也在上升。我國居民資產(chǎn)配置主要是房子和股票資產(chǎn),截至2015年中國居民資產(chǎn)中房地產(chǎn)占比高達(dá)62%,股票配置比例僅為5%,2017年美國分別為30%、32%,歐洲分別為23%、28.7%。隨著我國人口年齡結(jié)構(gòu)變化,居民的資產(chǎn)配置也將逐漸向成熟市場靠攏。2018年我國人口年齡均值為37.8歲,而2000年我國人口年齡中位數(shù)僅30歲,人的生命行為周期理論顯示,25-40歲是購房的高峰,此時(shí)地產(chǎn)鏈?zhǔn)窃鲩L的主要驅(qū)動(dòng)力之一,現(xiàn)在我國已經(jīng)進(jìn)入后地產(chǎn)時(shí)代。產(chǎn)業(yè)角度,隨著我國支柱產(chǎn)業(yè)向先進(jìn)制造業(yè)和現(xiàn)代服務(wù)業(yè)轉(zhuǎn)型,產(chǎn)業(yè)結(jié)構(gòu)升級(jí)也需要融資方式隨之轉(zhuǎn)變,需要提高直接融資比重。2018年11月5日國家領(lǐng)導(dǎo)人提出的設(shè)立科創(chuàng)板并試點(diǎn)注冊(cè)制,也是希望通過深化資本市場改革來促進(jìn)我國的產(chǎn)業(yè)結(jié)構(gòu)升級(jí)。從投資時(shí)鐘視角看,我國宏觀經(jīng)濟(jì)的背景進(jìn)入類衰退階段,類衰退早期債市先漲,后期股市開始表現(xiàn),如08年底、12年底。從2018年9月以來債市持續(xù)走牛,10年期國債收益率從2018/9/19最高的3.67%持續(xù)降至目前的3.14%,債市持續(xù)走牛之后股市的吸引力也在上升。

3. 中短期,戰(zhàn)術(shù)等待時(shí)機(jī)

市場底還會(huì)反復(fù)打磨,躁動(dòng)后等待下個(gè)更好時(shí)機(jī)。中長期來看,目前A股處在第五輪牛熊周期末期,估值處于歷史底部,大部分風(fēng)險(xiǎn)已釋放完,戰(zhàn)略樂觀。戰(zhàn)術(shù)操作上,政策底已經(jīng)顯現(xiàn),但市場底還未出現(xiàn),需要等待更好的時(shí)機(jī)。有觀點(diǎn)認(rèn)為雖然市場基本面仍然向下,但由于股市領(lǐng)先基本面,股市也會(huì)提前上漲。回顧歷次市場大底,都是政策底領(lǐng)先市場底領(lǐng)先業(yè)績底,但市場底也需要確認(rèn)部分基本面指標(biāo)企穩(wěn)回升之后才會(huì)出現(xiàn)。基本面領(lǐng)先指標(biāo)主要有社會(huì)融資增速/信貸余額增速、PMI指數(shù)、基建投資增速、地產(chǎn)銷售面積增速、汽車銷量增速等5項(xiàng)指標(biāo),2005年、2008年、2012年、2016年的都是在部分指標(biāo)改善后市場底才出現(xiàn)。如05/6/6的998點(diǎn)、08/10/27日1664點(diǎn),以及16/1/27日2638點(diǎn)的市場底出現(xiàn)之前,社會(huì)融資規(guī)模、信貸增速已經(jīng)提前見底。而在2012/12/4市場大漲之前,12年8月PMI指數(shù)、基建投資同比增速也已經(jīng)見底。市場底的信號(hào)是政策落到實(shí)處,開始對(duì)基本面發(fā)揮效用,包括貨幣政策的降息、財(cái)政政策的減稅、地產(chǎn)政策的一二線城市結(jié)構(gòu)性放松等。2008年政策的重點(diǎn)是四萬億基建投資,刺激總需求,信貸放量是投資項(xiàng)目落地的證據(jù)。這次形勢(shì)更復(fù)雜,沒有大規(guī)模基建刺激,宏觀經(jīng)濟(jì)的企穩(wěn)需要微觀企業(yè)經(jīng)營狀況好轉(zhuǎn),這需要降低企業(yè)成本(如降息、減稅)和刺激需求(如地產(chǎn)政策結(jié)構(gòu)性放松),只有企業(yè)實(shí)際融資成本下降時(shí)才能真正推動(dòng)企業(yè)擴(kuò)大再生產(chǎn),需求才能回升,如加權(quán)平均貸款利率、貸款類信托產(chǎn)品利率等廣譜利率下降,減稅降費(fèi)落地。前期報(bào)告《為何A股常見“尖頂圓底”?-20190110》中我們也分析過,16年1月來震蕩大底類似02-05年,目前類似05年上半年,也類似08年4季度。從1月4日以來的這輪行情是難為的小躁動(dòng),目前5個(gè)基本面指標(biāo)均未見改善,躁動(dòng)后還會(huì)反復(fù)探底構(gòu)筑,真正的市場底還需等待政策加碼以促部分領(lǐng)先指標(biāo)見底,戰(zhàn)術(shù)上等待下個(gè)更好時(shí)機(jī)。

高股息策略是積極的等待。行業(yè)配置上,市場反復(fù)探底筑底階段,高股息策略仍有效,這不僅是中短期的戰(zhàn)術(shù)應(yīng)對(duì),也是中長期戰(zhàn)略樂觀的體現(xiàn)。大類資產(chǎn)輪動(dòng)角度,類衰退階段,債券牛市逐步走向股票牛市,中間的傳導(dǎo)正是類債券特征的高股息公司。 2014年6月報(bào)告《撥云見日——2014年中期A股投資策略-20140624》提出債券牛市走向股票牛市,重要的論據(jù)之一正是債市牛了一段時(shí)間后,高股息公司已經(jīng)開始走強(qiáng)。從2018年12月初以來我們持續(xù)推薦高股息策略,截至19/1/25日按自由流通市值加權(quán)平均計(jì)算,高股息率股組合累計(jì)收益率4.3%,同期上證綜指累計(jì)漲幅僅0.5%。根據(jù)行業(yè)分析師盈利預(yù)測,結(jié)合歷史分紅率預(yù)測股息,我們篩選滬深300成分中高股息率、穩(wěn)定分紅個(gè)股如表3。此外,類衰退后期受益于政策寬松的行業(yè)表現(xiàn)更優(yōu),預(yù)計(jì)2019年1季度經(jīng)濟(jì)數(shù)據(jù)繼續(xù)下滑,不排除地產(chǎn)政策微調(diào)的可能,類似2012年初房地產(chǎn)政策開始微調(diào),地產(chǎn)行業(yè)指數(shù)跑贏上證綜指,詳見《策略專題-類衰退時(shí)期股市特征-20181218》。著眼2019年全年,乃至于未來2-3年,我們認(rèn)為,市場風(fēng)格將從價(jià)值走向成長,看好先進(jìn)制造和現(xiàn)代服務(wù),如5G產(chǎn)業(yè)鏈、新能源車產(chǎn)業(yè)鏈、醫(yī)療健康等,詳見《策略專題-關(guān)鍵詞:龍頭、成長——2019年市場風(fēng)格展望-20181224》。

風(fēng)險(xiǎn)提示:向上超預(yù)期:國內(nèi)改革大力推進(jìn),向下超預(yù)期:中美關(guān)系明顯惡化。

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請(qǐng)聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:史考

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)