【線索征集令!】你吐槽,我傾聽;您爆料,我報道!在這里,我們將回應你的訴求,正視你的無奈。新浪財經爆料線索征集啟動,歡迎廣大網友積極“傾訴與吐槽”!爆料聯系郵箱:finance_biz@sina.com

【廣發策略】絕處逢生,積極因素在累積 ——周末五分鐘全知道(9月第4期)

戴康、俞一奇

來自微信公號:廣發策略研究

報告摘要

● 壓制A股風險偏好的因素邊際緩和

2018年以來A股的主要矛盾在于股權風險溢價,去杠桿、中美貿易摩擦、以及對一些長期問題的擔憂是壓制A股風險偏好的主要因素。7月23日國常會以來去杠桿逐步進入穩杠桿,當前階段中美貿易摩擦對A股的影響逐步邊際鈍化,而密集的改革政策細則不斷落地將有助于市場小幅修復信心,A股股權風險溢價自高位小幅回落。

● 研發費用稅前加計扣除規則調整,通信、軍工、計算機最為受益

9月20日《關于提高研究開發費用稅前加計扣除比例的通知》頒布,擴大較高研發費用稅前加計扣除比例的適用范圍,是減稅降費政策的延續:經測算,該項舉措對A股(扣除不適用行業)的利潤抬升約為1.1%,通信、國防軍工、計算機等高研發支出行業將最為受益,利潤增厚或可達2%以上。(采用不同行業所適用的所得稅率計算,以2017年利潤為基礎)。

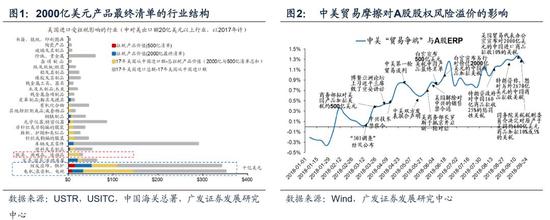

● 中美貿易摩擦再升級空間正在減少

9月17日USTR公布最終加征關稅的2000億美元中國產品清單,加征計劃采用兩步走:自9月24日起征收10%關稅,自19年1月1日起稅率再提升至25%,以給予美國企業轉移進口商渠道更多緩沖時間。從側面反映了產業粘性。部分行業美國對華的進口依存度高,且產品技術含量有限,與本次以知識產權問題為核心的301調查相關性不大,對該類產品加征關稅更易使美國本土企業和消費者受到沖擊。因此若規模繼續升級再對另外的產品加征關稅,Trump或將面臨更大的國內阻力。

● A股再次闖關富時指數,A股生態全球化繼續

富時羅素指數公司將再次對A股進行評估,9月27日凌晨將公布結果。若A股本次闖關富時指數成功,預計初期階段可帶來約120億美元的增量資金(測算值)。盡管從納入成功到實際實施可能有近一年的窗口期,但短期對于情緒面將產生一定提振。A股生態變遷之全球化仍在繼續,“以龍為首”風格或進一步強化,屆時權重高、增長與估值匹配的龍頭有望受益。

● 絕處逢生非一蹴而就,繼續觀察信用傳導的進程

維持A股處于底部區域的判斷,絕處逢生非一蹴而就,把握當前階段的股權風險溢價修復,耐心觀察最終信用傳導的進程。行業配置:(1)歷史上在股權風險溢價高位回落初期表現較好的地產、銀行,階段性利空不改中期邏輯;(2)成長中的α:5G;(3)主題關注自主可控、國企改革。

● 風險提示:

中美貿易爭端升級,企業三季報低于預期,信用傳導不暢。

報告正文

1本周策略觀點

本周值得關注的變化有:1、大宗商品上漲,WTI本周漲4.04%,Brent漲0.01%,LME金屬價格指數漲5.06%,大宗商品CRB指數漲1.83%,BDI指數本周漲3.44%至1413.00;2、美國8月新屋開工高于前值和預期值;美國8月成屋銷售總數年化與前值持平,低于預期值;美國9月Markit制造業PMI初值55.6,高于前值和預期值;3、央行本周公開市場操作凈投放(含國庫現金)為4450億元,R007和SHIBOR隔夜均微幅上漲,長三角和珠三角票據直貼利率本周均下降,期限利差和信用利差均下跌。

本周A股迎來反彈,周一美國公布對華2000億美元產品加征關稅的清單和時間表,周二周三領導講話頻繁談及市場主要擔憂的問題,周四《關于提高研究開發費用稅前加計扣除比例的通知》、《進一步研究制定鼓勵和引導居民消費的政策》兩道文件齊發,此外A股再次闖關富時羅素指數。政策變化對企業盈利影響如何?中美貿易摩擦后續可能產生怎樣的變化?闖關富時羅素會帶來何種助力?A股當前處于什么階段?

對此,我們的看法如下——

1.2018年至今A股的主要矛盾在于股權風險溢價,去杠桿、中美貿易摩擦、以及對長期問題的擔憂是壓制A股風險偏好的主要因素。7月23日國常會以來去杠桿逐步進入穩杠桿,中美貿易摩擦邊際鈍化,而改革政策細則不斷落地改善預期,A股股權風險溢價迎來階段性修復。6月美聯儲加息央行未被動跟隨釋放了“寬貨幣”的信號,7月23日國常會與政治局工作會議正式確立政策基調由“寬貨幣”轉向“寬信用”,8月多項政策頒布進一步夯實政策底,但對長期問題仍存擔憂導致風險偏好依然受到壓制。

而當前階段,首先是中美貿易摩擦邊際鈍化,市場情緒有所修復。更重要的是,9月18日國常會要求把已定減稅降費措施切實落實到位,確保社保費現有征收政策穩定,嚴禁有關部門自行對企業歷史欠費進行集中清繳。同日,發改委就“加大基礎設施等領域補短板力度,穩定有效投資”召開新聞發布會介紹有關工作情況。9月19日,國務院總理李克強在2018年天津夏季達沃斯論壇的開幕致辭中表示,中國政府正在研究明顯降低企業稅費負擔的政策。以上幾點表明,自下而上的渠道依然通暢,管理層正在積極推動降低企業負擔、加大基礎設施建設的工作,緩解了對于遠期盈利下行過快的悲觀預期。9月20日,中共中央國務院發布《進一步研究制定鼓勵和引導居民消費的政策》,同日,財政部、稅務總局、科技部聯合發布《關于提高研究開發費用稅前加計扣除比例的通知》,可行性更強的政策細則逐步落地,將有助于市場改善對于改革的信心,股權風險溢價進入修復階段。

2. 《關于提高研究開發費用稅前加計扣除比例的通知》 鼓勵研發投入,對科技創新定向減稅,通信、軍工、計算機等行業最為獲益。研發費用稅前加計扣除政策并不是全新的政策,自2015年以來共經歷了三個階段。2015年11月財政部、國家稅務總局、科技部聯合頒布的財稅〔2015〕119號文件,允許研發費用進行稅前加計扣除,未形成無形資產計入當期損益的,在按規定據實扣除的基礎上,按照實際發生額的50%在稅前加計扣除;對于形成無形資產的,按照無形資產成本的150%在稅前攤銷。2017年5月,對應比例分別提高至75%和175%,但政策實施對象僅限于科技型中小企業。而2018年9月20日財稅〔2018〕99號文,則將75%和175%的研發費用稅前加計扣除比例由科技型中小企業正式擴大至所有企業。

研發費用稅前加計扣除比例的提升和范圍的擴大是國家減稅降費政策的延續:以1億元研發費用和25%的基本企業所得稅率為例進行測算,則企業可額外減免所得稅625萬。對于行業的影響,我們測算的參考基礎和假設條件如下:

① 將各家公司的研發支出拆分成資本化研發支出和費用化研發支出兩部分,均采用16年和17年的均值

② 資本化研發支出的攤銷年限假設為10年

③ 各家公司的所得稅率采用16年和17年年末所得稅率的平均值

④ 假設各公司之前使用的加計扣除比例均為50%和150%,不考慮部分子公司作為中小型科技企業在2017年已經開始享受75%和175%的加計扣除比例

⑤ 對利潤造成的影響,以2017年年報利潤為基準

⑥ 各行業的減免所得稅額均為個股加總數據,對利潤影響的計算采用整體法

⑦ 全行業(扣除不適用行業)指所有申萬一級行業剔除銀行、非銀金融、房地產、休閑服務、商業貿易

經測算,我們發現本次研發費用稅前加計扣除規則的調整,對A股(扣除不適用行業)的凈利潤影響為正向抬升約1.1%,其中,通信、國防軍工、計算機、機械設備、電子所受的正面影響最為顯著,通信可獲利潤增厚5.6%,國防軍工約為4.4%,計算機為2.77%,機械設備2.05%,而電子為1.95%。(*以上均為測算值)

3. 中美貿易摩擦進展到當前階段,規模再升級的可能性相對而言反而邊際減小,對風險偏好的壓制或將有所緩和。美國時間9月17日,美國貿易代表辦公室公布最終加征關稅的2000億美元中國產品清單,清單的公布與市場預期大致相同,但從7月10日的原提議清單中刪除了297個關稅細目,包括某些消費電子產品、紡織品和農業的某些化學品投入。而與市場預期相差較大的是加征關稅的執行節奏,采用了兩步走的方式。對于2000億美元的中國進口商品,自9月24日起征收10%關稅,自19年1月1日起稅率再提升至25%,而非從一開始直接采用25%的稅率。 這樣的做法,給了美國企業轉移進口商渠道一定的緩沖時間。從側面來看,也反映了美國對于中國的進口依賴度以及產業粘性,比此前所預期的更深一些。2000億清單中,涉及金額最高的大類行業是電氣設備、電視以及機械器具,也是中美之間貿易額最高的行業,但這一類行業,美國對中國的進口依存度已經不低。電氣設備以及鍋爐產業中國對美出口額占美國對應產業總進口的41.8%、32.1%,占中國對應產業總出口的24.6%、28.6%,因此美國對其中部分商品征收了關稅,卻仍留有5-6成的空間沒有加征。

而美國若要對另外進口自中國的商品征稅,則將面臨更大的國內反對壓力。從雙方的貿易結構上來看,部分行業美國對華的進口依存度高,且產品技術含量有限,與本次以知識產權問題為核心的301調查相關性不大,因此若對該類產品加征關稅,反而更易使美國國內企業與消費者遭受損失。比較典型的有玩具與服裝類商品,貿易總額大,卻并未被列入此次2000億的征稅清單當中。

貿易摩擦對中國的負面影響更為直觀,但對美國的影響在后續也會逐步體現,加征關稅造成的美國企業生產成本直接抬升,或受此影響被迫產業鏈轉移造成的成本等,終將對企業盈利造成負反饋。從共同利益訴求來看,中美雙方在存在摩擦基礎的同時,也存在著談判的基礎。后市或許能有邊際緩和的契機出現。

4. A股闖關富時指數,階段性修復有望迎來助力。富時羅素指數公司再次對是否將A股納入富時全球股票指數體系作出評估,預計9月27日凌晨將公布結果。富時全球股票指數體系是旗艦指數體系。截至18年3月,該指數體系涵蓋了47個不同國家的約1.6萬只股票。與中國相關的核心指數是富時環球指數(FTSE All-World Index)和富時新興市場指數(FTSE Emerging Index)。追蹤富時全球及新興市場指數的基金規模小于追蹤MSCI指數的基金規模,但預計A股在富時全球及新興市場指數中的權重高于MSCI。如果A股納入富時指數,預計在初級階段可能帶來的短期資金流入與納入MSCI時相當,約為120億美元。[基礎體量:追蹤MSCI全球指數和EM指數的基金規模約3.1萬億和1.9萬億美元(截止2017年12月31日,數據來源:MSCI官網),追蹤富時全球指數和新興市場指數的基金規模大概是追蹤MSCI的2/3(根據2018年8月10日路透社對富時羅素采訪報道),即全球指數2.1萬億,新興市場指數1.3萬億]。若本次納入成功,將進一步加快A股融入全球資本市場步伐,強化以龍為首風格。且長遠還存在進一步提升A股權重的可能。但從宣布納入到實際實施通常存在一段窗口期,借鑒MSCI經驗(2017年6月21日宣布納入,2018年6月正式實施)該窗口期可能將近一年。若闖關成功,短期之內更多來自于情緒面的提振。具體的標的篩選規則、投資渠道(陸股通或QFII等)、納入權重,還需等待官方進一步宣布。

5. 絕處逢生非一蹴而就,中期筑底過程中耐心觀察信用傳導進程,社融、M1、低評級信用利差以及企業債融資情況可為觀測指標。把握股權風險溢價的階段性修復。我們在180916報告《底部特征比較,當前階段如何?》中進行了A股歷次底部特征的比較,當前A股從季線四連陰、日均換手萎縮等指征進一步確認“底部區域”,把握當前股權風險溢價的階段修復,耐心觀察最終信用傳導的進程。行業配置:(1)歷史上在股權風險溢價高位回落初期表現較好的地產、銀行,階段性利空不改中期邏輯;(2)成長股中的α:5G;(3)主題關注自主可控、國企改革。

2

本周重要變化

2.1 中觀行業

下游需求

房地產:Wind30大中城市成交數據顯示,截至2018年09月21日,30個大中城市房地產成交面積累計同比下跌8.89%,相比上周的-9.41%繼續上升,30個大中城市房地產成交面積月環比上升0.06%,月同比上漲7.04%,周環比上漲5.94%。

汽車:乘聯會數據,9月第2周乘用車零售銷量同比下降22.5%,較9月第1周的-29.4%上升。

航空:8月民航旅客周轉量為988.89億人公里,比7月上升44.92億人公里。

中游制造

鋼鐵:本周綜合鋼價指數微幅上升,各地區鋼價以漲為主,各品種鋼價以跌為主。螺紋鋼價格指數本周漲0.97%至4644.00元/噸,冷軋價格指數跌0.06%至4923.01元/噸。本周鋼材總社會庫存下降1.69%至984.59萬噸,螺紋鋼社會庫存減少3.74%至417.07萬噸,冷軋庫存跌0.80%至118.72萬噸。本周鋼鐵毛利漲跌互現,螺紋鋼漲2.51%至1689.18 元/噸,冷軋跌0.41%至1618.19 元/噸。截止9月21日,螺紋鋼期貨收盤價為4149元/噸,比上周上升1.44%。

水泥:本周全國水泥市場價格延續漲勢,環比漲幅為0.5%。全國高標42.5水泥均價環比上周上漲0.51%至427.5元/噸。其中華東地區均價環比上周漲0.76%至475.00元/噸,中南地區保持不變為453.33元/噸,華北地區保持不變為400.0元/噸。

化工:化工品價格穩中有漲,價差漲跌相當。國內尿素漲1.08%至2011.43元/噸,輕質純堿(華東)保持不變為1815.00元/噸,PVC(乙炔法)跌0.64%至6881.00元/噸,滌綸長絲(POY)跌5.17%至11664.29元/噸,丁苯橡膠跌0.50%至12907.14元/噸,純MDI跌5.14%至26778.57元/噸,國際化工品價格方面,國際乙烯跌3.85%至1158.14美元/噸,國際純苯跌0.57%至839.93美元/噸,國際尿素漲0.26%至272.86美元/噸。

上游資源

煤炭與鐵礦石:本周鐵礦石價格保持穩定,鐵礦石庫存增加,煤炭價格上漲,煤炭庫存增加。國內鐵礦石均價穩定在602.55元/噸,太原古交車板含稅價穩定在1600.00元/噸,秦皇島山西混優平倉5500價格本周漲1.22%至628.80元/噸;庫存方面,秦皇島煤炭庫存本周增加15.26%至740.00萬噸,港口鐵礦石庫存增加0.19%至14784.43萬噸。

國際大宗:WTI本周漲4.04%至71.78美元/桶,Brent漲0.01%至78.17美元/桶,LME金屬價格指數漲5.06%至3025.30,大宗商品CRB指數本周漲1.83%至193.98;BDI指數本周漲3.44%至1413.00。

2.2股市特征

股市漲跌幅:上證綜指本周大漲4.32%,行業漲幅前三為食品飲料(8.25%)、休閑服務(6.67%)和房地產(5.82%);漲幅后三為綜合(1.42%)、農林牧漁(1.31%)和國防軍工(0.39%)。

動態估值:本周A股總體PE(TTM)從上周14.16倍上升到本周14.75倍,PB(LF)從上周1.54倍上升到本周1.61倍;A股整體剔除金融服務業PE(TTM)從上周20.06倍上升到本周20.75倍,PB(LF)從上周1.90倍上升到本周1.97倍;創業板PE(TTM)從上周44.31倍上升到本周45.35倍,PB(LF)從上周2.94倍上升到本周3.01倍;中小板PE(TTM)從上周26.18倍上升到本周26.90倍,PB(LF)從上周2.42倍上升到本周2.49倍;A股總體總市值較上周上升4.16%;A股總體剔除金融服務業總市值較上周上升3.47%;必需消費相對于周期類上市公司的相對PB由上周2.01倍上升到本周2.03倍;創業板相對于滬深300的相對PE(TTM)從上周4.04下降到本周3.93倍;創業板相對于滬深300的相對PB(LF)從上周2.19倍下降到本周2.13倍;本周股權風險溢價從上周1.35%下降到本周1.14%,股市收益率從上周4.99%下降至本周4.82%。

基金規模:本周新發股票型+混合型基金份額為130.02億份,上周為93.95億份;本周基金市場累計份額凈增加34.59億份。

融資融券余額:截至9月19日周三,融資融券余額8406.48億,較上周下降0.34%。

限售股解禁:本周限售股解禁438.85億元,預計下周解禁334億元。

新增A股開戶數:中登公司數據顯示,截至9月14日,當周新增投資者數量24.07萬,相比上周的23.57萬有所下降。

大小非減持:本周A股整體大小非凈減持7.78億,本周減持最多的行業是非銀金融(-6.51億)、傳媒(-2.21億)、食品飲料(-1.76億),本周增持最多的行業是電氣設備(2.37億)、交通運輸(1.6億)、通信(1.19億)。

AH溢價指數:本周A/H股溢價指數下跌至119.83,上周A/H股溢價指數為119.92。

2.3 流動性

央行本周共有6筆逆回購,總額為3300億元;共有3筆逆回購到期,總額為2700億元;共有一筆MLF投放,金額為2650億元;共有一筆國庫現金定存,金額為1200億元;公開市場操作凈投放(含國庫現金)為4450億元。截至2018年9月21日,R007本周上漲6.78BP至2.66%,SHIBOR隔夜利率上漲2.50BP至2.514%;長三角和珠三角票據直貼利率本周都下降,長三角下跌5.00BP至3.35%,珠三角下跌5.00BP至3.40%;期限利差本周下跌12.42BP至0.65%;信用利差下跌4.44BP至1.03%。

2.4 海外

美國:周三公布美國8月新屋開工(萬戶)128.2,高于前值117.4和預期值123.8;周四公布美國8月成屋銷售總數年化(萬戶)534,與前值持平,低于預期值536;周五公布美國9月Markit制造業PMI初值55.6,高于前值54.7和預期值55。

歐元區:周一公布歐元區8月調和CPI同比終值2%,低于前值2.1%,與預期值持平;周二公布英國8月CPI同比2.7%,高于前值2.5%和預期值2.4%;英國8月CPI環比0.7%,高于前值0%和預期值0.5%;周五公布歐元區9月制造業PMI初值53.3,低于前值54.6和預期值54.5。

日本:周五公布日本9月制造業PMI初值52.9,高于前值52.5。

海外股市:標普500本周漲0.85%收于2929.67點;倫敦富時漲2.55%收于7490.23點;德國DAX漲2.53%收于12430.88點;日經225漲3.36%收于23869.93點;恒生漲2.45%收于27953.58。

3下周公布數據一覽

下周看點:中國9月財新制造業PMI;美國二季度實際GDP年化季環比終值,美國9月密歇根大學消費者信心指數終值,美國8月工業產出環比;英國二季度GDP同比終值、季環比終值;日本8月失業率

9月25日周二:美國9月諮商會消費者信心指數

9月26日周三:美國8月新屋銷售(萬戶)

9月27日周四:美國8月耐用品訂單環比初值、美國二季度實際GDP年化季環比終值、歐元區8月M3貨幣供應同比

9月28日周五:中國9月財新制造業PMI、美國8月個人收入環比、美國9月密歇根大學消費者信心指數終值、英國二季度GDP同比終值、英國二季度GDP季環比終值、日本8月失業率、日本8月工業產出環比初值

風險提示:

中美貿易爭端升級,企業三季報低于預期,信用傳導不暢。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:高艷云

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)