【線索征集令!】你吐槽,我傾聽;您爆料,我報道!在這里,我們將回應你的訴求,正視你的無奈。新浪財經爆料線索征集啟動,歡迎廣大網友積極“傾訴與吐槽”!爆料聯系郵箱:finance_biz@sina.com

來源:策略研究

◆市場觀點◆

負面因素有緩釋的跡象,關注后續政策改善

上周市場出現不同程度下跌,市場較為擔心貿易摩擦出現反復以及經濟失速下行。站在目前的時點,我們認為不具備重要的做多機會,經濟基本面的改善需要等到明年下半年,流動性的改善缺乏空間,因此,短期的反彈只能來源于政策引致的風險偏好修復。從最新的跟蹤來看,國企去杠桿的指導方案落地,方案要求推動國有企業平均資產負債率三年內降低2個百分點左右,政策落地后有利于解決國企杠桿率高企、經營效率較低的癥結。地方政府隱性債務清理細則不斷落地,各地方問責、清理的速度加快,在清理地方隱性債務的基調下,利空快速出盡將引導悲觀預期修復。此外,9月12日晚間,美國財政部長姆努欽主動提議新一輪美中貿易談判,表明在貿易戰中長期化的背景下,在美國中期選舉之前,雙方坐下來談可能是大勢所趨。截至目前,今年以來沖擊市場的幾個因素,如金融去杠桿、國企去杠桿、房地產稅以及地方政府債務問題均得到不同程度緩釋,關注后續政策邊際上的改善帶來的超跌反彈機會。

◆市場核心因素跟蹤◆

基本面下行有望趨緩。從本周公布的經濟數據來看,投資方面,固定資產投資較上月下滑0.2個百分點,投資的下滑依然受基建的拖累,8月份基建增速累計同比較7月份下滑1.5個百分點。考慮到8月新增專項債達到4280億,較7月份大幅增加3200億左右,且9月份有望發行超過5000億的地方新增專項債,將對后續基建增速產生一定支撐。消費方面,社會消費品零售總額與上月持平,單月同比上行0.2個百分點,但限額以上企業商品零售額仍下行0.2個百分點,消費增速下移的主要驅動力是可選消費中的汽車,8月增速為-3.2%,比7月下降1.2個百分點。積極的因素在于日用品與家居,家具銷售增速保持較快增長,進口日用品關稅下調對日用品消費的刺激作用開始顯現,8月日用品銷售同比增長15.8%,比7月回升4.5個百分點。

流動性變化不大。1周和3個月shibor小幅下行2bp左右,票據直貼利率上行5bp,十年期國債收益率基本持平,從各項利率來看,繼續下行的空間有限。6月份以來流動性大幅改善,但金融到實體間的傳導依然不暢,后續需關注社融能否企穩。

關注政策的落地,風險偏好有望逐漸改善。中辦國辦印發《關于加強國有企業資產負債約束的指導意見》,意見要求推動國有企業平均資產負債率三年內降低2個百分點左右,之后國有企業資產負債率基本保持在同行業同規模企業的平均水平,政策落地后有利于解決國企杠桿率高企、經營效率較低的癥結。9月12日晚間,美國財政部長姆努欽主動提議新一輪美中貿易談判,談判的時間將在接下來數周。在經歷了前幾個月特朗普不按常理出牌的貿易政策之后,貿易爭端的走向有望逐漸明晰。中期選舉前,特朗普存在轉換政策重心的可能,將兼顧提振經濟以及市場風險偏好,繼續對貿易實施高壓政策的概率相應降低。

◆行業景氣度跟蹤 ◆

行業景氣度追蹤:資本品價格大多下跌,石油產業鏈、機械景氣度較好;消費品中,汽車、家電面臨銷量下滑壓力,關注通脹預期下的農產品以及白酒龍頭

資本品景氣追蹤:動力煤價格上漲,焦煤價格下跌,日均發電耗煤量同比和環比均下跌;鐵礦石價格普遍下跌,鋼材價格繼續上漲,螺紋鋼市場或將小幅震蕩調整;基本金屬價格漲跌互現,黃金期現貨價格上漲,小金屬價格漲跌互現,稀土價格基本與上周持平,稀土市場或將迎來反彈;水泥價格小幅度下跌,玻璃景氣度下降,玻璃價格有望震蕩回升;本周油價上漲,化工產品漲跌互現;多重利好因素疊加,1-8月挖掘機銷量創歷史新高。

消費品景氣追蹤:各地區豬價漲跌互現,南北價格分化,肉雞苗價格上漲,蛋雞苗價格上漲,預計雙節臨近帶來消費升溫,豬價將迎來一波上漲小高峰;本周主要農產品價格漲跌互現,大豆、玉米和棉花價格下跌,蔬菜和白砂糖價格上漲,預計未來國內大豆價格將上漲,玉米將繼續震蕩回調;本周部分白酒價格小幅波動,奶粉價格下跌,重點關注白酒行業龍頭企業;商品房日均銷售面積本周同比環比上漲,8月銷售指標創新高,預計房地產銷售將繼續高位運行,重點關注行業優質龍頭企業;9月初車市走勢相對低迷,8月的新能源乘用車銷量同比增幅較大;空調市場7-8月銷售增速出現拐點,預計下半年將面臨較大的下滑壓力。

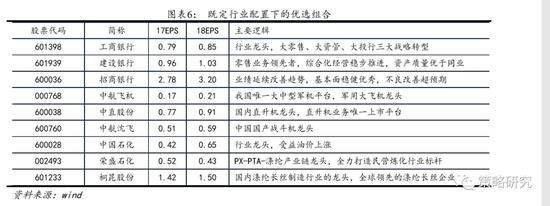

◆ 首選行業 ◆

銀行 | 石油化工 | 國防軍工

銀行的核心邏輯在于:大金融板領銜風險偏好修復,中報業績不錯,不良率改善,大行凈息差上行,行業業績估值匹配度較好。

石油化工的核心邏輯在于:中報業績延續高增長,凈利潤增速和ROE雙雙提升,全球原油供給仍處于緊平衡態勢,環保政策約束趨嚴,行業集中度加速提升,民營大煉化具有戰略投資價值。

國防軍工的核心邏輯在于:中報業績整體較好,后續預計將延續改善,軍品定價改革等多項政策催化劑存在落地可能,行業估值處于近五年歷史底部區域。

銀 行

標的:工商銀行、建設銀行、招商銀行、興業銀行、光大銀行、浦發銀行、中信銀行、南京銀行等

支撐因素之一:風險偏好修復,大金融板塊領銜。年初以來市場下跌主要由于去杠桿、貿易摩擦以及對經濟失速的擔憂,大金融板塊估值下行明顯。目前去杠桿階段性落地,地產投資具備韌性,基建投資下半年將觸底反彈,貿易戰具備階段性緩和的預期,風險偏好將得到一定程度修復。

支撐因素之二:中報業績不錯,不良率改善,大行凈息差上行。截至8月31日,26家A股上市銀行已經全部披露中報。綜合來看,26家上市銀行18H1歸母凈利潤同比增長6.49%;18H1營業收入同比增長6.3%。其中,21家上市銀行18H1歸母凈利潤同比實現5%以上增長,平均同比增長11.21%;20家上市銀行18H1營業收入同比實現5%以上增長,平均同比增長16.6%。國有大行凈利潤增速繼續回暖,不良率進一步下降,凈息差持續改善。其中,工行上升0.14%,建行上升0.2%,農行上升0.11%,中行上升0.04%。

支撐因素之三:行業業績估值匹配度較好。中報顯示銀行PB為0.88倍,18H1和18Q1ROE均為12.6%,業績估值匹配度較好。大行PB除建行以外均在0.8倍以內,股份制商業銀行除招行以外均在0.8倍以內。

石油化工

標的:中國石化、榮盛石化、桐昆股份、恒逸石化、恒力股份、新奧股份等

支撐因素之一:中報業績延續高增長,凈利潤增速和ROE雙雙提升。最新披露的中報業績顯示,石油化工行業18年H1歸母凈利增速達到73.2%,較18年Q1 32.7%的增速提升明顯,單季度ROE也由4.3%提升至5.4%。

支撐因素之二:全球原油供給仍處于緊平衡態勢。8月美國啟動對伊朗的限制之后,全球原油供應一直處于緊平衡態勢。伊朗原油出口面臨挑戰,出口下降幅度較大,截至8月28日伊朗原油和凝析油的出口量跌至7000萬桶以下。供給緊平衡態勢下,油價將保持強勢。

支撐因素之三:環保政策約束趨嚴,行業集中度加速提升,民營大煉化具有戰略投資價值。當前環保政策常態化趨嚴,2018-2019年藍天保衛戰重點區域強化督查工作、第一批中央環保督察“回頭看”第二階段等一系列整治監管舉措的實施,各細分行業洗牌,中小產能不斷出清,部分高污染、過剩行業受政策限制幾乎無新建產能,少數擴產基本為龍頭行為。7月31日召開的中共中央政治局會議要求補齊環保領域的短板,會議通過了石化產業規劃布局方案,要求安全環保優先,并支持民營和外資企業獨資或控股投資,促進產業升級,民營大煉化企業具有戰略投資價值。

國防軍工

標的:中航飛機、中直股份、中航沈飛、內蒙一機、景嘉微、航發動力、中航機電等

支撐因素之一:中報業績整體較好,后續預計將延續改善。國防軍工行業18Q1凈利累計同比增長19.8%,18Q2凈利累計同比增長24.2%,延續改善的趨勢。整機廠業績較好,中航飛機18H1營業收入同比增長23.47%,歸母凈利潤18H1同比增長77.33%,中直股份18H1歸母凈利潤同比增長16%,好于18Q1的-0.5%。隨著訂單執行的逐步深入,行業三季度業績有望繼續環比好轉。

支撐因素之二:軍品定價改革等多項政策催化劑存在落地可能。目前軍工行業盈利水平較低,代表性軍品總裝類企業近五年來平均利潤率僅為美國同類型企業的四分之一。究其原因,內在主要是長期以來企業管理層合理有效激勵措施和監督管理機制的缺失;外在則與成本加成定價機制的負向激勵和單一采購機制的競爭喪失有關。未來數月,軍品定價機制有望加速推進,此外,還有融委會議召開、軍民融合大基金成立等相關催化劑落地。

支撐因素之三:行業估值處于近五年歷史底部區域。目前行業PE80倍左右,處于近五年PE62-150倍的底部區域;PB在2.2倍左右,處于近五年PB的底部,具備一定修復的契機。

查看以下圖表,為達到最優效果,請將手機橫屏

風險提示:貿易戰升級、外圍市場大幅下跌、經濟失速下行等。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:史考

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)