自去年11月證監(jiān)會主席易會滿首次提出“中國特色估值體系”以來,受到社會各界廣泛關(guān)注,并引發(fā)市場各方熱議。新浪財經(jīng)舉辦“建言中國特色估值體系”征文活動,特邀專家學(xué)者、券商、基金、私募等人士,進行精彩大討論。投稿郵箱:finance_biz@sina.com

【廣發(fā)策略戴康團隊】央國企重估:鹽鐵和涌現(xiàn)——“中國特色估值體系”猜想系列

來源:戴康的策略世界 曹柳龍 徐嘉奇 戴康

報告摘要

● 我們?nèi)ツ昴┮詠沓掷m(xù)5篇報告提示“中特估值”投資機會,我們判斷“央國企重估”將引領(lǐng)23年“中特估值”第二波行情!“中特估值之央國企重估”也是我們3.5《23主線“買變化”之三條線索》“思?變”的Δ三重奏(政策反轉(zhuǎn)/ 困境反轉(zhuǎn)/美債反轉(zhuǎn))之一“政策反轉(zhuǎn)”的重要線索。

●央國企重估:多部委協(xié)同,“封印”現(xiàn)裂痕,政策動能強。

“央國企重估”多部委的協(xié)同作戰(zhàn)。2.9國資委《通知》允許央國企部分多元化經(jīng)營部分“解封”了央國企的主營限制,足見政策動能之強。

●這次不一樣:土地財政難以為繼 VS 逆全球化“大安全”需要資金。

一方面,22年土地財政收入驟降1.9萬億。另一方面,“逆全球化”趨勢下,財政需要花錢的地方又很多:(1)“大安全”(如基礎(chǔ)工業(yè)體系的自主可控)的正外部性很強,需要大量財政資金投入;(2)歐盟2030年很有可能全面征收碳稅,中國需要風/光投資的“第二增長曲線”,短時間內(nèi)的大規(guī)模風/光投資會降低項目IRR,也需要大量財政資金支持。

● 市場的關(guān)切:央國企的“效率”是否能夠普遍性&系統(tǒng)性提升?

當前財政“缺錢”,但要“花錢”的地方太多。需要資本市場的“支持”,就要回應(yīng)資本市場的關(guān)切。我們判斷:央國企“低效”的核心原因在于:(1)主營業(yè)務(wù)受限;(2)需要承擔社會責任,提供“壟斷低價”生產(chǎn)要素。土地財政長期補貼央國企的“低效”。現(xiàn)在土地財政難以為繼,按照經(jīng)典西方經(jīng)濟學(xué)理論:部分依賴大量財政補貼的央國企,將會面臨供給出清,供給曲線左移,并形成新的“均衡價格”。也就是說,要素價格從“壟斷低價”到價格(價值)回歸,是央國企實現(xiàn)普遍性&系統(tǒng)性重估的基礎(chǔ)。

● 鹽鐵和涌現(xiàn):普遍性&系統(tǒng)性提升央國企“效率”的途徑。

唯有“鹽鐵專營”才能支撐“大國戰(zhàn)略”。過去20年土地財政(舊鹽鐵)支撐中國建立本土工業(yè)體系;當前“逆全球化”加速,唯有央國企重估,從“壟斷低價”回歸均衡(新鹽鐵),才能支撐中國“基礎(chǔ)”工業(yè)體系的“補完計劃”。從增量視角來看:中國數(shù)據(jù)局的設(shè)立,以及后續(xù)的數(shù)據(jù)基礎(chǔ)設(shè)施投資,將明顯改善數(shù)據(jù)效率降低數(shù)據(jù)成本,有助于涌現(xiàn)出新技術(shù)/新業(yè)態(tài)(類似平臺經(jīng)濟),驅(qū)動承建數(shù)據(jù)基礎(chǔ)設(shè)施的央國企盈利能力改善&重估。

● 節(jié)奏和機會:“央國企重估”第二波行情,把握“壟斷低價”的價值回歸。

借鑒16年“供給側(cè)改革”經(jīng)驗,當前“央國企重估”處于第一波行情的中后期。我們判斷:實質(zhì)性漲價(如三大運營商調(diào)升2B端資費)的預(yù)期啟動or措施落地,將引領(lǐng)“央國企重估”的第二波行情。建議重點關(guān)注潛在“壟斷低價”央國企的價格(價值)回歸:電力/通信/公路/鐵路/機場/港口等(股票池詳見正文5.2)。

● 核心假設(shè)風險:策略觀點不代表行業(yè)、宏觀經(jīng)濟下行壓力超預(yù)期、盈利環(huán)境發(fā)生超預(yù)期波動等。

報告正文

引言:從“壟斷低價”到“價格(價值)回歸”

“央國企重估”是類似于16年“供給側(cè)改革”的主線行情,而非過去“國企改革”的主題行情!“央國企重估”的迫切性很強:(1)去年土地財政收入驟降約2萬億,“天量財政補貼”難以為繼;(2)“逆全球化”加速,“大安全”的重要性提升,尤其是基礎(chǔ)工業(yè)急需“自主可控”,但“重復(fù)造輪子”的正外部性又需要財政資金大量投入。在這個背景下,監(jiān)管層對于“央國企重估”的期待很大,希望資本市場給予資金“支持”(央國企重估→再融資→大安全主線投資)。資本市場可以很“慷慨”,但首先得解決央國企的“效率”是否能夠普遍性&系統(tǒng)性提升的問題。這里我們從3個維度解答資本市場的關(guān)切——

一、經(jīng)典的西方經(jīng)濟學(xué)視角:供給出清將帶來價格新均衡,央國企“壟斷低價”提供的生產(chǎn)要素將結(jié)構(gòu)性“漲價”。央國企“低效”的核心邏輯在于有土地財政提供的“天量財政補貼”,土地財政輸血造就部分央國企“僵而不死”,隨著土地財政難以為繼,部分依賴大量土地財政的央國企,將不得不面臨供給出清,供給曲線左移,并逐步形成新的“均衡價格”,即各類生產(chǎn)要素的“價格修復(fù)”以及央國企的“估值修復(fù)”:央國企提供的公共品“漲價”將會帶來ROE“效率”提升及“重估”。

二、“出口鏈”轉(zhuǎn)型升級視角:中國出口商品從“數(shù)量驅(qū)動”轉(zhuǎn)向“價格驅(qū)動”,央國企提供“壟斷低價”生產(chǎn)要素的必要性降低。2000年初中國加入WTO時,為了擴大初級產(chǎn)品的全球競爭優(yōu)勢,“土地財政”補貼央國企提供“壟斷低價”的生產(chǎn)要素(資源/能源/物流/信息流)。不過,隨著中國工業(yè)體系的轉(zhuǎn)型升級,“出口鏈”商品的附加值不斷增加,已經(jīng)可以適度承受部分生產(chǎn)要素的“漲價”。當前土地財政難以為繼,部分央國企也將逐步提價之前“壟斷低價”的生產(chǎn)要素,這會帶來央國企普遍性&系統(tǒng)性的盈利能力改善及“重估”。

三、故事性的“隱性契約”視角:中美科技戰(zhàn)以來,“量中華之物力,結(jié)歐美之歡心”的隱性契約已被打破,央國企也沒必要提供“壟斷低價”商品補貼歐美。2000年初中國加入WTO并不意味著歐美“允許”中國建立一整套完備的工業(yè)體系。土地財政補貼央國企“壟斷低價”,人為壓低各類生產(chǎn)要素價格,向全球輸送廉價工業(yè)品/消費品。中國的“低價模式”供給歐美的“養(yǎng)尊處優(yōu)”,其前提是中國和歐美簽訂了某種隱性契約:歐美至少不干擾中國工業(yè)體系的轉(zhuǎn)型升級。但這種契約從18年“貿(mào)易戰(zhàn)”及之后的“科技戰(zhàn)”開始已經(jīng)被事實性打破,央國企也就沒必要再提供“壟斷低價”繼續(xù)補貼歐美。

我們判斷:鹽鐵和涌現(xiàn),將是普遍性&系統(tǒng)性“央國企重估”的主要路徑,建議關(guān)注“壟斷低價”央國企的價格(價值)回歸。(1)鹽鐵:從存量視角來看,央國企從“壟斷低價”回歸“均衡價格”能夠修復(fù)其盈利能力,疊加估值重塑,共同接棒“土地財政”;(2)涌現(xiàn):從增量視角來看,設(shè)立中國數(shù)據(jù)局,投資數(shù)據(jù)基礎(chǔ)設(shè)施,提升數(shù)據(jù)“效率”,降低數(shù)據(jù)成本,有助于涌現(xiàn)出新技術(shù)/新業(yè)態(tài)(類似平臺經(jīng)濟)。央國企作為數(shù)據(jù)基建的提供方也能“分一杯羹”,提升盈利能力并重塑估值。當前我們建議優(yōu)先關(guān)注要素價格回歸(鹽鐵)的央國企細分領(lǐng)域:電力/通信/公路/鐵路/機場/港口等。

1

央國企重估:多部委協(xié)同,“封印”現(xiàn)裂痕,政策動能強

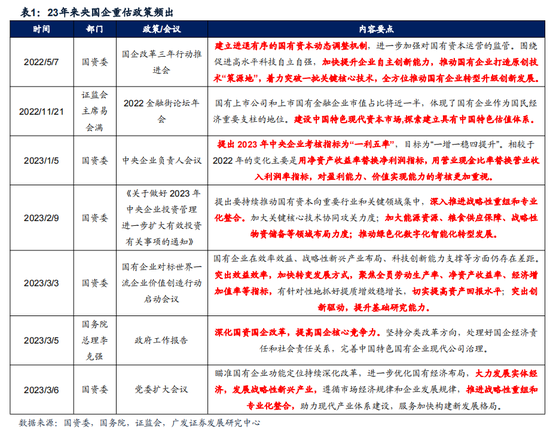

“央國企重估”將引領(lǐng)23年“中特估值”的第二波行情!我們?nèi)ツ?2月以來持續(xù)5篇報告提示“中特估值”的投資機會,我們判斷“央國企重估”將引領(lǐng)23年“中特估值”第二波行情!“中特估值之央國企重估”也是我們3.5《23主線“買變化”之三條線索》“思?變”的Δ三重奏(政策反轉(zhuǎn)/ 困境反轉(zhuǎn)/美債反轉(zhuǎn))之一“政策反轉(zhuǎn)”的重要線索。

“央國企重估”是多部委協(xié)同作戰(zhàn),政策動能強于過去幾年的“國企改革”。從去年11月21日證監(jiān)會易主席提出“中國特色估值體系”以來,國務(wù)院和國資委等多部門協(xié)同推進,足見本次“央國企重估”的政策動能之強勁。我們判斷:當前的“央國企重估”和過去幾年的“國企改革”相比,從政策推進的力度來看,是有本質(zhì)區(qū)別的,當前的政策訴求顯然更加強勁。

高端化、低碳化、智能化、數(shù)字化,將是“央國企重估”的4條關(guān)鍵線索。國資委2.9發(fā)布的《關(guān)于做好2023年中央企業(yè)投資管理 進一步擴大有效投資有關(guān)事項的通知》指出:要加快傳統(tǒng)產(chǎn)業(yè)改造升級,推動高端化、智能化、綠色化發(fā)展和數(shù)字化轉(zhuǎn)型,加大制造業(yè)技術(shù)改造投資。

我們需要強調(diào):國資委一貫的要求是央國企需要聚焦主營業(yè)務(wù),承擔社會責任,不鼓勵多元化經(jīng)營。這是監(jiān)管層加在央國企身上的“封印”(約束“國進民退”傾向),但2.9《通知》在部分涉及“大安全主線”的方向,部分解除了央國企多元化經(jīng)營的“封印”。可見“央國企重估”政策動能之強勁。

2

這次不一樣:土地財政難以為繼 VS 逆全球化“大安全”需要資金

2.1 土地財政難以為繼:22年土地財政收入驟降1.9萬億

22年房地產(chǎn)市場“硬著陸”,土地財政驟降。22年房地產(chǎn)相關(guān)稅收收入同比21年下降1,576億元,土地使用權(quán)出讓收入同比21年下降18,124億元,共計下降19,701億元。我們判斷,在“房住不炒”政策主線下,未來土地財政繼續(xù)回落應(yīng)該是大的趨勢。

22年房地產(chǎn)市場“硬著陸”,土地財政驟降。22年房地產(chǎn)相關(guān)稅收收入同比21年下降1,576億元,土地使用權(quán)出讓收入同比21年下降18,124億元,共計下降19,701億元。我們判斷,在“房住不炒”政策主線下,未來土地財政繼續(xù)回落應(yīng)該是大的趨勢。

2.2 “逆全球化”需要錢:“大安全主線”具備很強的正外部性,需要大量的財政投入

“逆全球化”可能是未來幾十年的大趨勢,過去幾十年我們所熟悉的很多模式都會出現(xiàn)很大的變化。我們在22.3.20《“逆全球化”下的慎思篤行》提示:08年金融危機加劇全球貧富差距,開啟了“逆全球化”進程,18年的中美貿(mào)易戰(zhàn),20年疫情全球大寬松(加劇貧富差距)以及去年的俄烏沖突,都進一步加劇了“逆全球化”。我們判斷:“逆全球化”所代表的是一個時代的轉(zhuǎn)向,比如會帶來國家財政模式、技術(shù)路線、發(fā)展VS安全選擇以及相應(yīng)的資本市場投資邏輯的深度變革。我們需要在一定程度上跳脫出過去的經(jīng)驗和思維模式!

“逆全球化”大趨勢將會明顯提升“大安全主線”的重要性。去年“二十大”報告中“安全”和“國家安全”的詞頻顯著提升,顯示監(jiān)管層對“安全”的重視度明顯增強——

(1)23年“兩會”政府工作報告中提出,23年GDP增速目標是5%左右,這在一定程度上,可以看作是對“發(fā)展”權(quán)重的讓渡;

(2)國務(wù)院機構(gòu)改革對于科技部/金融監(jiān)管機構(gòu)/中國數(shù)據(jù)局的調(diào)整和設(shè)立,也可以看作是對“安全”關(guān)切的提升。

“逆全球化”的大趨勢,需要在基礎(chǔ)工業(yè)領(lǐng)域?qū)崿F(xiàn)“自主可控”,這種很強的正外部性投入,需要國家財政的大力投入。卡脖子技術(shù)的攻關(guān)難度高,在研發(fā)初期需要大量的資金投入,并且短時間內(nèi)看不到成果,因此盈利導(dǎo)向的民企,很難作為卡脖子技術(shù)的主要攻堅力量。而卡脖子技術(shù)領(lǐng)域大多具備較高的正外部性,一旦技術(shù)被攻關(guān),將能夠帶動其他產(chǎn)業(yè)的飛躍式發(fā)展,對經(jīng)濟社會的意義巨大。(詳見4.2)

2.3 “低碳轉(zhuǎn)型”需要錢:歐盟碳稅迫在眉睫,也急需財政投資新能源

歐盟碳邊境調(diào)節(jié)機制(CBAM)方案于2023年2月9日投票正式通過,將于2023年10月起試運行,2026年1月正式開征。最新的CBAM協(xié)議涉及鋼鐵、鋁、電力、水泥、化肥和氫六大行業(yè),其中氫與能源直接相關(guān),或說明能源“去碳”是碳關(guān)稅覆蓋范圍的主要延伸方向之一。值得注意的是,歐洲議會表示,在過渡期結(jié)束前(即2026年之前),歐盟委員會應(yīng)評估是否將范圍擴大到其他有碳泄漏風險的商品,包括有機化學(xué)品和聚合物,目標是到2030年將ETS涵蓋的所有商品包括在內(nèi),這將會對我國的商品出口造成更嚴重的影響。

歐盟“碳關(guān)稅”將對我國出口造成嚴重沖擊,減碳勢在必行。當前CBAM法案將對我國出口總計構(gòu)成33億美元的碳稅影響,等價稅率達8.44%,造成更高的貿(mào)易壁壘。我們以60美元/噸的碳價差均值對當前版本六大行業(yè)的碳稅進行計算,塑料行業(yè)碳稅高達13.63億美元,鋁行業(yè)的等價稅率達8.26%。從長期來看,若CBAM的征收范圍擴大至ETS覆蓋的全部行業(yè),將導(dǎo)致我國對歐盟出口額的全面下降。根據(jù)測算,如果歐盟對全產(chǎn)業(yè)征收碳關(guān)稅,各行業(yè)出口額都將大幅下降。碳關(guān)稅將嚴重削弱我國出口商品的競爭力,盡快改善能源結(jié)構(gòu)將有助于減少碳關(guān)稅影響,新能源供給端的投資將更具價值。

23年預(yù)計國內(nèi)光伏、風電裝機均將大幅抬升,投資量可超7000億元。23年為“十四五”中期考核節(jié)點,五大四小開發(fā)目標約束力增強。根據(jù)中國能源局數(shù)據(jù),計劃23年累計裝機規(guī)模實現(xiàn)4.3億千瓦左右,太陽能發(fā)電累計裝機規(guī)模目標4.9億千瓦(490GW)左右,即23年將新增風電約68GW,新增太陽能發(fā)電86.22GW。如果結(jié)合近年的光伏、風電裝機的直接投資規(guī)模,可以大致測算:23年預(yù)計風電、光伏領(lǐng)域的電源工程投資規(guī)模將超7000億元(7380億元)。

如果以當前的投資規(guī)模合理外推,2030年中國風電/光伏的發(fā)電占比很難超過30%。我們測算:20-22年風電光伏電源設(shè)備投資增長,裝機量提升,因此假設(shè)22-24年風電、光伏發(fā)電量分別能維持21.2%和24.7%的增速。進一步假設(shè)未來投資量不變,維持穩(wěn)定的增長量,預(yù)計到2030年風電光伏發(fā)電量約2.8萬億千瓦時。在總發(fā)電量增長量穩(wěn)定的情況下,估計30年風光發(fā)電占比約為26.8%。

從歐盟2030年全球征收“碳稅”的角度來看,中國急需風電和光伏投資規(guī)模的“第二增長曲線”。從經(jīng)濟性的角度來看,如果在較短的時間內(nèi)大量增加風電和光伏投資規(guī)模,必然會帶來相關(guān)原料成本的普遍上漲,降低投資收益(IRR)。但是,從安全性的角度出發(fā):大規(guī)模的風電和光伏投資符合“大安全主線”,是中國應(yīng)對歐盟潛在全面“碳稅”的保障,雖然短期內(nèi)的大規(guī)模投資“不賺錢”,但這種投資能夠帶來2030年中國工業(yè)體系出口競爭優(yōu)勢的“正外部性”,需要財政資金的大規(guī)模投入。

3

市場的關(guān)切:央國企的“效率”是否能夠普遍性&系統(tǒng)性提升

當前投資者最關(guān)切的問題在于:央國企的“效率”能否普遍性&系統(tǒng)性提升。“土地財政難以為繼”有很大的迫切性,“逆全球化”趨勢下的“大安全主線”投資有很高的必要性,基礎(chǔ)工業(yè)體系“自主可控”有很強的正外部性,“低碳轉(zhuǎn)型”新能源投資也都需要大量財政資金。當前財政“缺錢”,但要“花錢”的地方太多。需要資本市場的“支持”,就要回應(yīng)資本市場的關(guān)切:不是個別央國企的“效率”提升,而且普遍性&系統(tǒng)性的央國企“效率”改善!

回答這個問題之前,我們首先要搞清楚:央國企為何“低效”?我們認為,有兩個最為關(guān)鍵原因——

(1)央國企的主營業(yè)務(wù)是受限的,不能哪個領(lǐng)域利潤高就投資哪個領(lǐng)域;

(2)央國企要承擔社會責任,提供“壟斷低價”商品(如2B端的通信費)。

更關(guān)鍵的問題是:為什么這種“低效”能夠長期存在?因為有“土地財政”這個“天量財政補貼”,長期支持央國企提供“壟斷低價”商品。國內(nèi) “壟斷低價”的生產(chǎn)要素長期存在的原因之一,恰恰是因為“土地財政”提供了大量的財政收入,中央得以利用財政補貼的方式反哺相應(yīng)的生產(chǎn)要素提供方。但“房住不炒”大背景下,土地財政難以為繼,可能促使政府部門降低相關(guān)生產(chǎn)要素提供方的補貼力度,那么會導(dǎo)致什么呢?——

根據(jù)經(jīng)典的西方經(jīng)濟學(xué)理論:“土地財政”難以為繼,將直接帶來部分長期依賴政府補貼的“低效”部門無法獲得足夠的財政補貼,從而面臨供給端出清,供給曲線左移,形成新的價格均衡,也就是生產(chǎn)要素價格的結(jié)構(gòu)性漲價!并帶來央國企的 “價格修復(fù)→估值修復(fù)”的主線行情!

總結(jié)一下,我們判斷:央國企重估,并不是曇花一現(xiàn)的主題炒作,而可能是近幾年,甚至近20年以來最值得重視的投資機會之一!央國企重估的關(guān)鍵并不在于個別企業(yè)“降本增效”等結(jié)構(gòu)性政策,而是普遍性&系統(tǒng)性的央國企“效率”改善的總量政策。唯有如此,才能實現(xiàn)央國企的全面重估,才能期待資本市場的資金“支持”,補充難以為繼的“土地財政”,支撐“大安全主線”和“大環(huán)保主線”等正外部性很強的大量的資金需求。

這個過程如何實現(xiàn)?我們認為:“土地財政”難以為繼,央國企將不可避免地供給出清,推動此前“壟斷低價”(承擔社會責任)的生產(chǎn)要素價格回歸至正常水平(國際一般水平),也就是說,“漲價重估”才是普遍性&系統(tǒng)性的“央國企重估”能夠?qū)崿F(xiàn)的幾乎唯一途徑!

4

鹽鐵和涌現(xiàn):普遍性&系統(tǒng)性提升央國企“效率”的途徑

4.1 唯有“鹽鐵專營”才能支撐起“大國戰(zhàn)略”!

唯有桑弘羊的“鹽鐵論”,才能支撐起漢帝國的“封狼居胥”!漢武帝時期,霍去病六擊匈奴,捷報頻傳,可國庫卻入不敷出。直到桑弘羊掌舵帝國經(jīng)濟政策,大刀闊斧改革,推行“鹽鐵官營”,漢武帝的文治武功終于才達到巔峰。桑弘羊的《鹽鐵論》讓“籠天下鹽鐵”站住了腳跟,也支撐起了“犯我強漢,雖遠必誅”的大漢帝國強國戰(zhàn)略。

關(guān)于鹽稅占財政收入的比重,古代文獻均有記載,《漢書·食貨志》中提到道: “鐵鹽之稅,卒歲直千萬。故曰“天下為家,鹽鐵為稅’”;唐代鹽利最多時,也有記載稱“天下之賦,鹽利居半”。鹽鐵官營即為官府經(jīng)營鹽鐵,寓稅于價,本質(zhì)是居民生活要素及生產(chǎn)要素的價格由官府掌控,使要素成本成為財政收入的主要來源。

唯有過去20多年的“土地財政”(鹽鐵),才能支撐起中國建立一整套完備的工業(yè)體系!98年房改之后,“土地財政”成為了新時代的“鹽鐵”。2000年初中國加入WTO,但這并不意味著中國就能從此建立起一整套工業(yè)體系。唯有“土地財政”的加持,才能構(gòu)建中國本土工業(yè)體系——2000年初以來,央國企傳統(tǒng)周期行業(yè)大規(guī)模基建投資,持續(xù)提升中國工業(yè)體系所需的各類要素(資源、能源、物流、信息流)的供給效率;另一方面,大規(guī)模的“土地財政”補貼,又人為壓低了這些生產(chǎn)要素的供應(yīng)價格。天量的投資,白菜的價格。在“土地財政”提供的天量財政補貼的加持下,央國企能夠提供“壟斷低價”的生產(chǎn)要素,支撐中國出口鏈的全球(低成本)競爭優(yōu)勢,并開啟中國工業(yè)體系長達20多年的轉(zhuǎn)型升級的非常寶貴的窗口期。

以高速公路為例:08年“四萬億”后高速公路里程大幅擴張,但除了2010年有過短暫的盈余之外,2011年至今,收費高速公路一直處于虧損狀態(tài),且其收支缺口持續(xù)擴張。

地鐵運營同樣類似:以2021年數(shù)據(jù)來看,絕大多數(shù)重點城市的地鐵運營均依靠大幅的政府補貼,如北京地鐵2021年政府補貼215億元,蘇州地鐵補貼71億元。從經(jīng)濟整體而言,這部分投資并不是浪費的,而是降低了物流、交通、信息成本、電力成本等諸多生產(chǎn)要素成本。

對應(yīng)到國有企業(yè)中,上述生產(chǎn)要素強制性的“壟斷低價”,同樣導(dǎo)致央國企大量依靠財政補助,導(dǎo)致央國企的毛利甚至不及其上繳稅金金額的情況。

對比全球,我們可以發(fā)現(xiàn),國內(nèi)除勞動要素外的其他諸多生產(chǎn)要素價格,相較海外均有不同程度的“壟斷低價”。如我國的電力成本中的輸配價格,遠低于歐洲發(fā)達國家水平,這得益于前期長期電網(wǎng)側(cè)的大量資金投入。而中國的寬帶成本同樣遠低于世界大多其他國家水平。得益于高速公路、高鐵等的基礎(chǔ)設(shè)施建設(shè),國內(nèi)的物流成本同樣遠低于美國物流成本。

我們判斷:上述生產(chǎn)要素成本長期的“壟斷低價”,正是導(dǎo)致央國企長期“低效”的根源。實現(xiàn)普遍性&全面性的“央國企重估”,首先就要推動上述“壟斷低價”要素價格的回歸,亦即:在“土地財政”之后,尋找新時代的“鹽鐵路線”!

4.2 鹽鐵:從“壟斷低價”到要素價格回歸,才能帶來央國企普遍性&系統(tǒng)性的重估

唯有從“壟斷低價”到要素價格回歸,才能支撐中國“基礎(chǔ)”工業(yè)體系的“補完計劃”。過去20多年中國雖然構(gòu)建了一整套工業(yè)體系,但“基礎(chǔ)”工業(yè)部門始終薄弱。麥肯錫研究顯示:2000年初加入WTO以來,中國在“效率驅(qū)動”和“客戶中心”的應(yīng)用型科技服務(wù)業(yè)務(wù)中已經(jīng)實現(xiàn)了較大程度的“自主可控”;但在“科學(xué)研究”和“工程技術(shù)”等涉及基礎(chǔ)工業(yè)品的領(lǐng)域,中國仍存在很大的被“卡脖子”風險。“基礎(chǔ)不牢,地動山搖”,中國過去20多年建立起的一整套工業(yè)體系,可以說是建立在“流沙”之上的。所謂的“大安全主線”、“自主可控”就是需要在這些領(lǐng)域形成從0到1的突破。

我們判斷:在全球化時代,重建“基礎(chǔ)”工業(yè)體系約等于“重復(fù)造輪子”。但在“逆全球化”時代:中國“基礎(chǔ)”工業(yè)體系的“補完計劃”,能夠完善中國工業(yè)體系的“內(nèi)循環(huán)”,具備很強的正外部性,短期的經(jīng)濟性有限,長期安全意義無限,需要大量的財政資金投入進行技術(shù)攻關(guān),呼喚新時代的“鹽鐵”!

央國企“低效”的癥結(jié)在于毛利率的長期低迷,只有要素成本“漲價”才能明顯提升央國企的盈利能力(毛利率),從而實現(xiàn)普遍性&系統(tǒng)性的“重估”。當前上市國企的毛利率顯著低于民企,且二者間的差距自2012年來顯著擴大。今年有小幅收窄,但截止22Q3,上市央國企毛利率仍相比民企低5.7%。

即便生產(chǎn)要素出現(xiàn)結(jié)構(gòu)性“漲價”,逐步轉(zhuǎn)型升級的中國“出口鏈”工業(yè)體系,一定程度上也能夠承受得住。過去20多年,國內(nèi)依靠包括勞動力在內(nèi)的各類生產(chǎn)要素價格低位的優(yōu)勢,采用“以價換量”的策略,獲得海外市場優(yōu)勢,換取中國工業(yè)體系轉(zhuǎn)型升級的“窗口期”。我們可以看到:08年以來國內(nèi)“以價換量”的模式正逐步式微,出口商品已經(jīng)開始由“產(chǎn)量驅(qū)動”轉(zhuǎn)向“價格驅(qū)動”,這也帶來生產(chǎn)要素“漲價”的空間。

同時,國內(nèi)的生產(chǎn)要素價格上漲,也已初露端倪。自21年開始,國內(nèi)大工業(yè)電價開始明顯上漲,同時,國內(nèi)物流運價指數(shù)在2018年前長期下降,而在18年后進入緩慢上升區(qū)間,22年來進一步上臺階。

4.3 涌現(xiàn):設(shè)立中國數(shù)據(jù)局,提升數(shù)據(jù)的“效率”,也能推動新技術(shù)/新生態(tài)的“涌現(xiàn)”,從而帶來財富的新增量及“央國企重估”

新時代“鹽鐵路線”的新“隱形稅賦”將反哺于數(shù)據(jù)新基建,有助于推動新技術(shù)的“涌現(xiàn)”。最新的CBAM協(xié)議涉及鋼鐵、鋁、電力、水泥、化肥和氫六大行業(yè),過去由于“土地財政”的支撐,財政收入大幅投向傳統(tǒng)生產(chǎn)要素的構(gòu)建,實現(xiàn)了生產(chǎn)要素的“壟斷低價”。但當前“逆全球化”時代,“效率”的重要性讓位于“安全”,新“鹽鐵路線”帶來的新財政收入,將更多向“大安全”主線傾斜。

(1)2008年“4萬億”投資帶動了10年后國內(nèi)物流、旅游業(yè)的蓬勃發(fā)展——2008年“4萬億”出臺后,開啟基建大投資時代,大幅修建公路、鐵路,而隨著交通運輸?shù)臉?gòu)建,國內(nèi)物流業(yè)開始興起,并帶動旅游業(yè)景氣度大幅抬升,國內(nèi)“物流網(wǎng)絡(luò)”、旅游平臺等開始逐漸“涌現(xiàn)”。

(2)2013年“4g基建”帶動2015年開始的國內(nèi)互聯(lián)網(wǎng)、平臺經(jīng)濟的興起——2013年智能手機在國內(nèi)高速滲透,政策推動國內(nèi)4g基站建設(shè)擴張,推動4g普及。4g技術(shù)的普及和應(yīng)用,在2015年開始,國內(nèi)互聯(lián)網(wǎng)、電商、平臺經(jīng)濟等行業(yè)開始井噴,相關(guān)技術(shù)及生態(tài)逐漸“涌現(xiàn)”

類似的,中國數(shù)據(jù)局的設(shè)立,也有望驅(qū)動新技術(shù)/新業(yè)態(tài)的“涌現(xiàn)”。借鑒上述“移動互聯(lián)網(wǎng)”“平臺經(jīng)濟”的涌現(xiàn)模型,我們大致可以做如下總結(jié):(1)09年“4萬億”投資帶來了公路、鐵路、機場和港口的大規(guī)模投資,驅(qū)動物流高速公路成本明顯回落,效率顯著提升;(2)10-12年的4G基礎(chǔ)設(shè)施投資,也驅(qū)動信息流高速公路成本明顯回落,效率顯著提升。(3)13-15年一輪“雙創(chuàng)”“互聯(lián)網(wǎng)+”的資本市場牛市“獻祭”過后,才真正涌現(xiàn)出15年以來的平臺經(jīng)濟新業(yè)態(tài)。

我們判斷:當前中國數(shù)據(jù)局設(shè)立是涌現(xiàn)出新技術(shù)/新業(yè)態(tài)的“萬里長征第一步”,隨著數(shù)據(jù)基礎(chǔ)設(shè)施的投資規(guī)模不斷擴張,數(shù)據(jù)“效率”明顯提升,成本明顯回落之后,也有望迎來類似13-15年的“移動互聯(lián)網(wǎng)”新牛市!屆時,央國企也有望承擔數(shù)據(jù)基礎(chǔ)設(shè)施的主要建設(shè)者,并實現(xiàn)“財富新增量”邏輯下的重估。

5

節(jié)奏和機會:“央國企重估”第二波行情,把握 “壟斷低價”要素價格(價值)回歸的機會

5.1 央國企重估的行情節(jié)奏:重視政策細則落地的“第二波行情”

借鑒16年“供給側(cè)改革”政策后鋼鐵和煤炭行情的3個階段,有助于判斷本次“央國企重估”政策主線下的行情節(jié)奏——

(1)政策出臺后的“第一波行情”:方向性政策落地后的階段性行情。15年底習(xí)主席首次提出“供給側(cè)結(jié)構(gòu)性改革”,16年初開始指導(dǎo)性(方向性)政策逐漸推出,帶來煤炭和鋼鐵明顯的超額收益,但這種超額收益主要是“供給側(cè)改革”政策預(yù)期驅(qū)動的,如果政策遲遲沒落地的話,持續(xù)性會比較差。

(2)政策實施中的“第二波行情”:實質(zhì)性政策細則落地后的持續(xù)性行情。16年中開始,煤炭、鋼鐵等行業(yè)的實質(zhì)性去產(chǎn)能政策細則發(fā)布,驅(qū)動行業(yè)產(chǎn)生持續(xù)的超額收益(從年中持續(xù)到年底)。

(3)政策起效后的“第三波行情”:政策效果落地,企業(yè)盈利改善后的行情。17年中開始“供給側(cè)改革”政策效果逐步顯現(xiàn),鋼鐵和煤炭的資產(chǎn)周轉(zhuǎn)率由負轉(zhuǎn)正,驅(qū)動盈利能力持續(xù)改善,煤炭和鋼鐵行情繼續(xù)獲得接近一個季度的顯著超額收益。

5.2 投資方向:長期依賴政府補貼,“壟斷低價”要素提供方的央國企(電力/通信/公路/鐵路/機場/港口等)

如何遴選央國企重估中最具確定性的方向?我們認為——

央國企重估的“鹽鐵路線”最值得關(guān)注,重點關(guān)注估值相比民企尚有明顯提升空間,且長期依賴政府補貼的“壟斷低價”的央國企!

對“壟斷低價”生產(chǎn)要素密集的行業(yè)而言,央國企占比本就相對較高。在上市企業(yè)中,煤炭,公用事業(yè),交通運輸,房地產(chǎn),建筑裝飾,石油石化,通信,鋼鐵這些行業(yè)的央國企的數(shù)量或市值占比相對較高。

結(jié)合估值和政府補貼規(guī)模,能看到,多數(shù)“壟斷低價”要素密集的行業(yè),具備“低估值”+“高補貼”的特性。電力、通信、交通運輸、公用事業(yè)細分行業(yè)的央國企,PB大多低于對應(yīng)行業(yè)的民營企業(yè),同時平均政府補貼額也位于全行業(yè)央國企的50%分位數(shù)以上。具體來看,對應(yīng)細分行業(yè)主要集中在能源/通信/交運等領(lǐng)域:電力、通信服務(wù)、航空機場、軌交設(shè)備、航運港口、物流、鐵路公路等。

除估值和政府補貼外,毛利率水平同樣需要被納入考量。“壟斷低價”本身不僅僅使得央國企需要大量補貼,同時也導(dǎo)致央國企毛利率長期不及民企。因此,我們在上述央國企占比較高的行業(yè)中,篩選兼具“低估值”+“高補貼”+“低毛利”特征的交集,得到“鹽鐵與涌現(xiàn)”股票池。

“央國企重估:鹽鐵與涌現(xiàn)”股票池請恰廣發(fā)策略團隊or對口銷售

5.3 從PB-ROE視角看來,能源/通信/交運“央國企”仍有較高性價比

當前央國企整體估值仍處于相對低位。結(jié)合PB-ROE,當前央國企PB處于2010年以來40%分位水平,ROE處于2010年來38%分位數(shù)水平,估值仍相對偏低。

“鹽鐵路線”主線上的交通運輸、電力、通信行業(yè)均具有一定的估值提升空間。其中交運行業(yè)央國企PB處于歷史40%分位,電力行業(yè)央國企PB處于歷史67%分位。通信行業(yè)央國企PB處于歷史45%分位,ROE處于歷史85%分位,具有較高性價比。

細分行業(yè)中,通信服務(wù)行業(yè)央國企從PB-ROE的歷史分位來看也具有較高性價比。

交通運輸細分行業(yè)中,航運港口、物流等行業(yè)當前性價比較高,鐵路公路行業(yè)央國企當前估值提升空間較大,而航空機場行業(yè)當前性價比相對較低。

電力細分行業(yè)中,風電、光伏央國企當前性價比相對較高,而火電、水電央國企具有一定的估值提升空間。

6

風險提示

策略觀點不代表行業(yè);全球疫情控制存在反復(fù),地緣政治風險;全球緊縮背景下,全球經(jīng)濟下行超預(yù)期;海外政策及加息節(jié)奏不確定,中國貨幣及財政政策的出臺時間及形式存在不確定;盈利環(huán)境發(fā)生超預(yù)期波動。

責任編輯:常福強

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)