機構(gòu)一致看好股市行情,2021年誰是最強風口?布局窗口期來臨,立即開戶,搶占投資先機!

炒股就看金麒麟分析師研報,權(quán)威,專業(yè),及時,全面,助您挖掘潛力主題機會!

來源:中金點睛

我們認為國產(chǎn)化,數(shù)字化,汽車智能化是2021年中國科技行業(yè)發(fā)展的三大投資主線。國產(chǎn)化方面,廣闊的國內(nèi)市場帶來了進口替代需求疊加科創(chuàng)板的制度紅利,正推動中國半導體企業(yè)質(zhì)量不斷提高,2021年看好成熟工藝及海思替代等細分賽道。如果說2020年是中國5G云計算的元年,2021年可能是中國企業(yè)數(shù)字化的元年。我們看好一批利用人工智能及物聯(lián)網(wǎng)技術(shù),助力傳統(tǒng)企業(yè)實現(xiàn)數(shù)字化轉(zhuǎn)型的軟硬件結(jié)合企業(yè)實現(xiàn)快速發(fā)展。汽車智能化可能是未來十年電子元器件廠商最大的增量市場,看好車用半導體,傳感器,車機等多重發(fā)展機會。

國產(chǎn)化:國內(nèi)市場+科創(chuàng)板紅利推動進口替代加速發(fā)展,看好成熟工藝及海思替代等細分賽道。

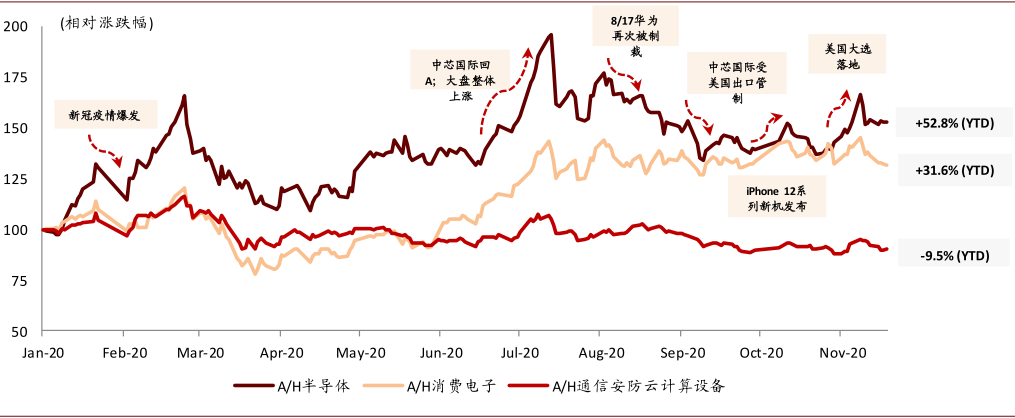

在華為事件影響下,A/H上市中國半導體板塊1-3Q實現(xiàn)收入增長21%,板塊整體股價自年初至11/20日上漲52.8%,3Q半導體板塊公募持倉比例達3.8%,已發(fā)展成為A/H股一個重要的投資板塊。展望2021年,雖然華為需求下滑以及先進工藝設(shè)備進口受限,會導致上半年行業(yè)增速總體放緩。但科創(chuàng)板帶來的估值紅利(2021年P(guān)/E 89倍 vs 費城半導體指數(shù)21倍)正在吸引新的創(chuàng)業(yè)公司不斷加入。我們認為特別是在功率、模擬、微處理器(MCU)、光學等制造端沒有瓶頸,且國內(nèi)有廣闊下游市場的領(lǐng)域,未來中國企業(yè)有很大的發(fā)展空間。

圖表: 2020年主要科技硬件板塊股價漲跌幅一覽

資料來源:萬得資訊,F(xiàn)actSet,中金公司研究部;注:數(shù)據(jù)截至2020年11月20日,樣本基于中金跟蹤的A/H科技硬件公司

圖表: 2020年主要科技硬件板塊股價漲跌幅一覽

資料來源:萬得資訊,中金公司研究部;數(shù)據(jù)截至2020年11月20日

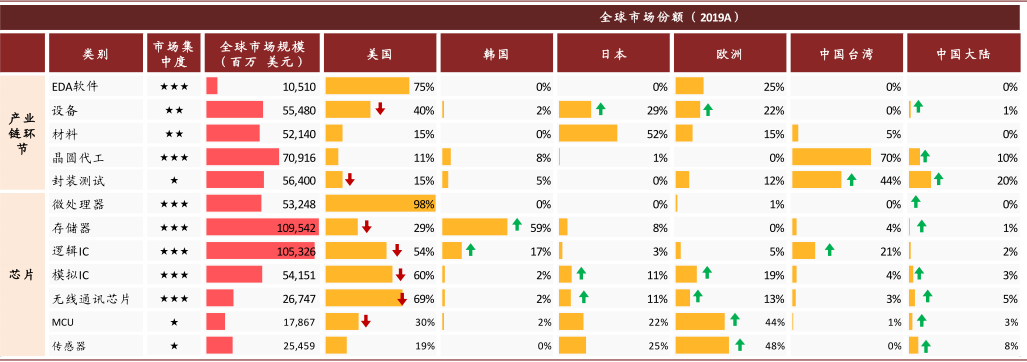

圖表: 2019年全球主要半導體領(lǐng)域全球的市場份額概覽

注:星號表示細分市場集中度的高低,其中一顆星表示市場集中度較低,二顆星表示市場集中度較高。三顆星表示市場非常集中,箭頭表示中金預測未來10年的份額變化方向

資料來源:Gartner,WSTS,Omdia,IC Insights,SEMI,中金公司研究部

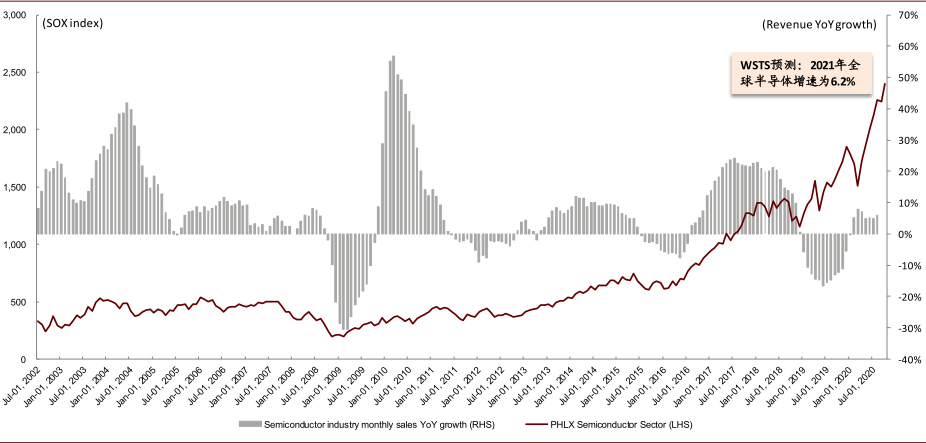

圖表: 全球半導體月度銷售額同比增長率 vs. 費城半導體指數(shù)

資料來源:WSTS,SIA,YahooFinance,中金公司研究部

數(shù)字化:從數(shù)據(jù)中心建設(shè)到企業(yè)數(shù)字化轉(zhuǎn)型,看好AI物聯(lián)網(wǎng)企業(yè)快速發(fā)展。

在5G新基建政策的推動下,2020年前三季度中國5G基站新增57萬站,國內(nèi)上市數(shù)據(jù)中心企業(yè)收入同比增長約33%,行業(yè)保持穩(wěn)健成長。同時我們預計REITs政策有望惠及數(shù)字基礎(chǔ)設(shè)施,幫助合規(guī)企業(yè)盤活存量資金,通過更靈活的融資渠道進行資產(chǎn)擴張。但受貿(mào)易摩擦影響,板塊總市值2020年初至今倒退9.5%。展望2021年,F(xiàn)actset預測全球云計算服務(wù)市場保持約35%高速增長,在新基建和數(shù)字經(jīng)濟政策推動下,中國市場有望保持高于全球平均增長。除了數(shù)據(jù)中心,光模塊及服務(wù)器板塊等傳統(tǒng)受益板塊以外,正如我們在《后疫情時代科技如何助力數(shù)字經(jīng)濟發(fā)展》中提出,我們看好一批利用人工智能及物聯(lián)網(wǎng)技術(shù),助力傳統(tǒng)企業(yè)實現(xiàn)數(shù)字化轉(zhuǎn)型的新型軟硬件一體化企業(yè)的快速發(fā)展。

圖表: 全球主要科技硬件出貨量預測

資料來源:WSTS,SEMI,GIDC 中金公司研究部

汽車智能化:有望復制手機產(chǎn)業(yè)鏈黃金十年周期。

在無線耳機等新消費電子品類以及華為受限等影響下,2020年A/H消費電子板塊總市值上升了31.6%,其中小米、比亞迪電子、立訊、歌爾等公司漲幅領(lǐng)先。展望2021年,我們預計2021年全球智能手機出貨量將同比增長12%至15.1億部,回升至疫情前水平,但2021年消費電子新品類的創(chuàng)新有限,主力AR最早要到2022年商用,汽車電動化和智能化帶來的新需求將是電子元器件廠商最大的增量,手機品牌份額洗牌以及5G手機上量將是2021年最有確定性的機會。

具體來看,我們看好:1)iPhone強周期疊加備貨后延,蘋果產(chǎn)業(yè)鏈2021年業(yè)績有望持高增長;2)汽車智能化、電動化帶動下,汽車電子打開超過智能手機全球5,000億美元的市場規(guī)模,重申看好座艙電子、傳感器、車載半導體、車聯(lián)網(wǎng)等多領(lǐng)域投資機會,且科技屬性提升、迭代加速背景下中國供應(yīng)商份額有望持續(xù)提升,國內(nèi)汽車電子有望迎來高速發(fā)展。

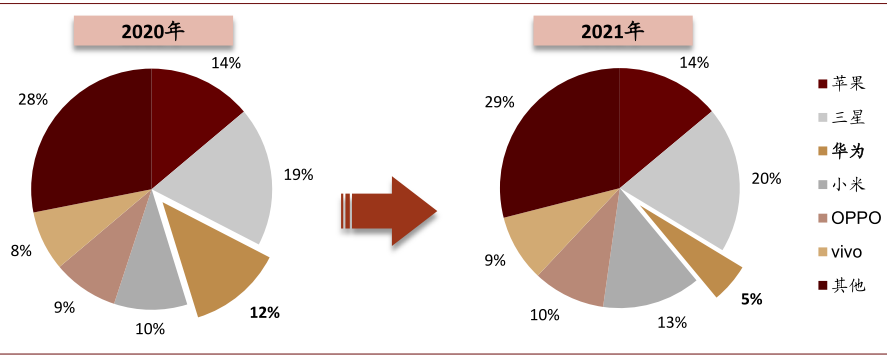

圖表:2020/21年全球手機市場份額變化預測

資料來源:Gartner,中金公司研究部

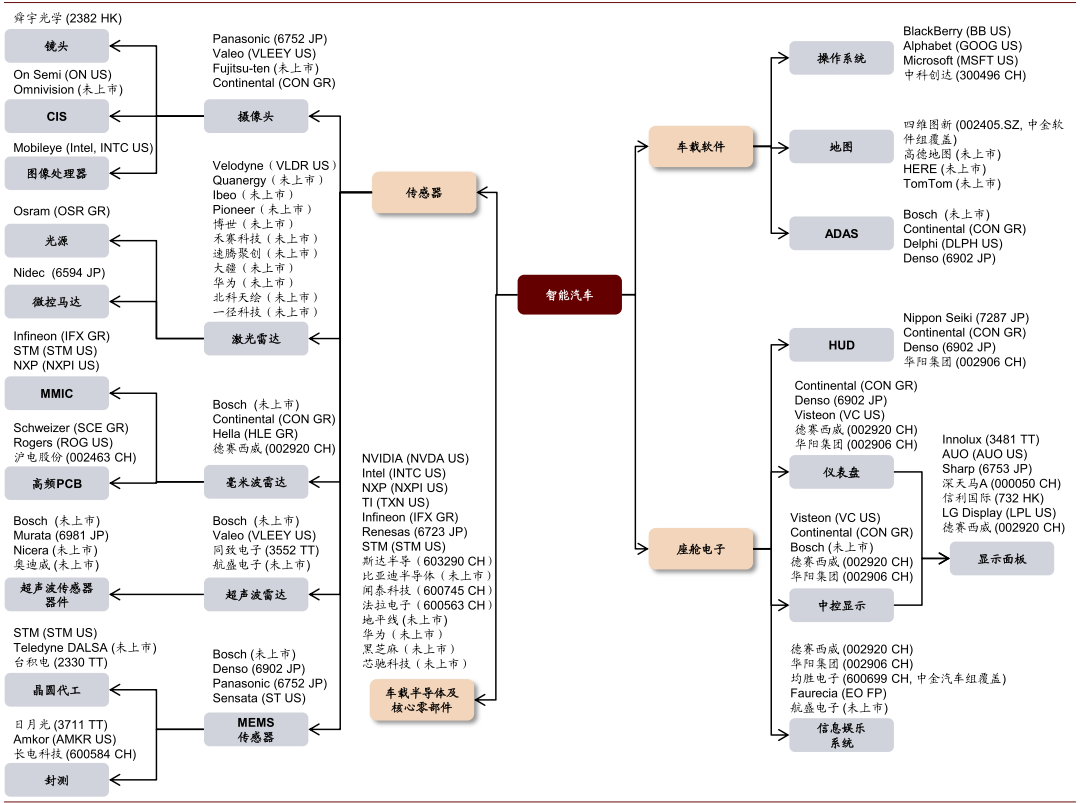

圖表: 智能汽車產(chǎn)業(yè)鏈

資料來源:萬得資訊,Bloomberg,中金公司研究部

風險

疫情蔓延加劇,宏觀因素下行,中美貿(mào)易摩擦加劇,個股業(yè)績不達預期,建議投資者密切關(guān)注市場變化及警惕風險。

文章來源

本文摘自:2020年11月24日已經(jīng)發(fā)布的《2021展望:看好國產(chǎn)化,數(shù)字化和汽車智能化三大投資主線》

分析員 黃樂平 SAC 執(zhí)業(yè)證書編號:S0080518070001 SFC CE Ref:AUZ066

分析員 胡譽鏡 SAC 執(zhí)業(yè)證書編號:S0080517100004 SFC CE Ref:BMN486

分析員 閆慧辰 SAC 執(zhí)業(yè)證書編號:S0080518120002

分析員 丁 寧 SAC 執(zhí)業(yè)證書編號:S0080519060002 SFC CE Ref:BNN540

分析員 陳旭東 SAC 執(zhí)業(yè)證書編號:S0080519120006 SFC CE Ref:BPH392

免責聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風險,入市需謹慎。

責任編輯:常福強

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)