炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

原標(biāo)題:【國(guó)盛軍工余平(金麒麟分析師)】航空發(fā)動(dòng)機(jī)國(guó)產(chǎn)化刻不容緩,全球6000億美金市場(chǎng)當(dāng)有中國(guó)制造

來源:軍工平論

報(bào)告摘要

一、我國(guó)航空發(fā)動(dòng)機(jī)國(guó)產(chǎn)化勢(shì)在必行,產(chǎn)業(yè)鏈各環(huán)節(jié)企業(yè)將迎來重大發(fā)展機(jī)遇期。

1)國(guó)家級(jí)基金戰(zhàn)略扶持:2017年我國(guó)已經(jīng)啟動(dòng)兩機(jī)專項(xiàng)計(jì)劃,規(guī)模在3000億以上。

2)國(guó)家安全戰(zhàn)略重要保障:兩機(jī)是工業(yè)領(lǐng)域皇冠上的明珠,是國(guó)家安全的重要戰(zhàn)略保障。

3)產(chǎn)業(yè)鏈條足夠長(zhǎng)、市場(chǎng)空間足夠大:預(yù)計(jì)未來10年全球兩機(jī)市場(chǎng)規(guī)模將達(dá)到6000億美元,產(chǎn)業(yè)鏈各環(huán)節(jié)企業(yè)發(fā)展空間巨大。

二、對(duì)標(biāo)半導(dǎo)體產(chǎn)業(yè),兩機(jī)實(shí)現(xiàn)國(guó)產(chǎn)化勢(shì)在必行。目前我國(guó)C919面臨批產(chǎn),但國(guó)產(chǎn)商業(yè)航空發(fā)動(dòng)機(jī)CJ-1000A又尚未研制定型,我國(guó)商業(yè)航空發(fā)動(dòng)機(jī)產(chǎn)業(yè)與半導(dǎo)體產(chǎn)業(yè)類似實(shí)現(xiàn)自主可控刻不容緩,兩機(jī)產(chǎn)業(yè)有望迎來重大戰(zhàn)略發(fā)展機(jī)遇。航空發(fā)動(dòng)機(jī)燃?xì)廨啓C(jī)等兩機(jī)產(chǎn)業(yè)發(fā)展特點(diǎn):

1)技術(shù)壁壘高:高溫高壓高轉(zhuǎn)速,考驗(yàn)現(xiàn)代工業(yè)技術(shù)極限。

2)經(jīng)濟(jì)回報(bào)高:由于兩機(jī)產(chǎn)業(yè)技術(shù)壁壘及其高,一旦切入兩機(jī)供應(yīng)體系,面臨的競(jìng)爭(zhēng)威脅很小,獲得的經(jīng)濟(jì)回報(bào)高且回報(bào)周期長(zhǎng)。

3)研制周期長(zhǎng):航空發(fā)動(dòng)機(jī)的研制流程可分為預(yù)先研究、工程研制和使用發(fā)展三大階段,研制周期長(zhǎng)既是進(jìn)入兩機(jī)產(chǎn)業(yè)的風(fēng)險(xiǎn),也是行業(yè)高進(jìn)入壁壘。在研制階段由于大量的試驗(yàn)亦能帶來配套產(chǎn)品的需求。當(dāng)然這也是進(jìn)入兩機(jī)產(chǎn)業(yè)鏈的風(fēng)險(xiǎn)點(diǎn)。

三、兩機(jī)產(chǎn)業(yè)鏈投資邏輯:全球維度看切入兩機(jī)供應(yīng)體系,國(guó)內(nèi)維度看自主可控加速技術(shù)與產(chǎn)品落地。

1)全球維度:全球兩機(jī)萬億美金賽道足夠?qū)挕⒆o(hù)城河足夠深,這給兩機(jī)配套相關(guān)企業(yè)提供巨大的發(fā)展空間。一旦相關(guān)企業(yè)切入全球商用兩機(jī)供應(yīng)體系,我們認(rèn)為其可以獲得長(zhǎng)足地、穩(wěn)定向上的發(fā)展空間。代表企業(yè)如:應(yīng)流股份。

2)國(guó)內(nèi)維度:在突破兩機(jī)“卡脖子”技術(shù)瓶頸,國(guó)內(nèi)兩機(jī)核心技術(shù)加速實(shí)現(xiàn)自主可控的背景下,兩機(jī)配套與主機(jī)企業(yè)通過在研制階段參與新型號(hào)、新產(chǎn)品的研制開發(fā)從而獲得科研項(xiàng)目收入,在下游航空發(fā)動(dòng)機(jī)機(jī)型批產(chǎn)階段可通過批量產(chǎn)品獲得收入增長(zhǎng)。代表企業(yè)如:研制航空發(fā)動(dòng)機(jī)材料的火炬電子、鋼研高納,主機(jī)廠航發(fā)動(dòng)力。還可以關(guān)注已經(jīng)實(shí)現(xiàn)導(dǎo)彈發(fā)動(dòng)機(jī)完全自主可控的宏大爆破。

風(fēng)險(xiǎn)提示:航空發(fā)動(dòng)機(jī)燃?xì)廨啓C(jī)等兩機(jī)研制難度較大,并不是一蹴而就的。

內(nèi)容目錄

報(bào)告正文

一、我國(guó)航空發(fā)動(dòng)機(jī)國(guó)產(chǎn)化勢(shì)在必行,產(chǎn)業(yè)鏈各環(huán)節(jié)企業(yè)將迎來重大發(fā)展機(jī)遇期

我們認(rèn)為,兩機(jī)(航空發(fā)動(dòng)機(jī)、燃?xì)廨啓C(jī))完全可以對(duì)標(biāo)半導(dǎo)體產(chǎn)業(yè)發(fā)展,或者說現(xiàn)在的兩機(jī)發(fā)展就是幾年前的半導(dǎo)體,我國(guó)兩機(jī)將迎來重大戰(zhàn)略發(fā)展機(jī)遇,核心技術(shù)國(guó)產(chǎn)化刻不容緩。

在我國(guó)C919面臨批產(chǎn),但我國(guó)商業(yè)航空發(fā)動(dòng)機(jī)CJ-1000A尚未研制定型之際,我國(guó)商業(yè)航空發(fā)動(dòng)機(jī)產(chǎn)業(yè)實(shí)現(xiàn)國(guó)產(chǎn)化不容緩。據(jù)中國(guó)商發(fā)官網(wǎng)介紹,國(guó)產(chǎn)C919發(fā)動(dòng)機(jī)已完成驗(yàn)證機(jī)全部設(shè)計(jì)工作,并計(jì)劃于2025年服役。但是,我國(guó)第一款商用航空發(fā)動(dòng)機(jī)CJ-1000A目前尚未研制定型。

1.1 國(guó)家級(jí)基金戰(zhàn)略扶持:預(yù)計(jì)2017年啟動(dòng)的國(guó)家級(jí)兩機(jī)專項(xiàng)計(jì)劃投入規(guī)模在3000億以上

與國(guó)家在半導(dǎo)體領(lǐng)域設(shè)立國(guó)家級(jí)產(chǎn)業(yè)基金類似,2017年3月,我國(guó)兩機(jī)專項(xiàng)計(jì)劃啟動(dòng),我們預(yù)計(jì)直接投入在1000億元量級(jí),加上帶動(dòng)的地方、企業(yè)和社會(huì)其他投入,專項(xiàng)投入總金額約3000億元。未來資金規(guī)模有望持續(xù)提升。

兩機(jī)專項(xiàng)的推出必定會(huì)給兩機(jī)行業(yè)帶來巨大的政策紅利,將從根本上解決長(zhǎng)期困擾我國(guó)航空發(fā)動(dòng)機(jī)與燃?xì)廨啓C(jī)產(chǎn)業(yè)的投入不足問題,在政策和資金的有利支持下,將推動(dòng)我國(guó)航空發(fā)動(dòng)機(jī)與燃?xì)廨啓C(jī)技術(shù)趕超世界先進(jìn)水平,實(shí)現(xiàn)歷史性飛躍。我國(guó)航空發(fā)動(dòng)機(jī)和燃?xì)廨啓C(jī)產(chǎn)業(yè)將加速發(fā)展,并有望在未來打破巨頭壟斷進(jìn)入國(guó)際市場(chǎng)。

1.2 國(guó)家安全戰(zhàn)略重要保障:兩機(jī)是工業(yè)領(lǐng)域皇冠上的明珠,是國(guó)家安全的重要戰(zhàn)略保障

航空發(fā)動(dòng)機(jī):飛機(jī)的心臟,國(guó)家安全的戰(zhàn)略保障。航空發(fā)動(dòng)機(jī)行業(yè)的發(fā)展水平是一個(gè)國(guó)家工業(yè)基礎(chǔ)、科技水平和綜合國(guó)力的集中體現(xiàn),也是國(guó)家安全和大國(guó)地位的重要戰(zhàn)略保障。航空發(fā)動(dòng)機(jī)具有研制周期長(zhǎng),技術(shù)難度大,耗費(fèi)資金多等特點(diǎn),當(dāng)今世界能夠獨(dú)立研制航空發(fā)動(dòng)機(jī)并形成產(chǎn)業(yè)規(guī)模的也僅僅只有中、美、俄、英、法等五國(guó),其中軍用航空發(fā)動(dòng)機(jī)被美、俄、英主導(dǎo)。

兩機(jī)(航空發(fā)動(dòng)機(jī)和燃?xì)廨啓C(jī))的重要性,一方面可以從大的產(chǎn)業(yè)規(guī)模(未來10年全球兩機(jī)市場(chǎng)規(guī)模達(dá)到萬億美元,測(cè)算如下)可以看出,另一方面可以從我國(guó)供應(yīng)廠商在全球產(chǎn)業(yè)鏈的地位可以看出。

1)全球商用航空發(fā)動(dòng)機(jī)領(lǐng)域,我國(guó)商用航空發(fā)動(dòng)機(jī)CJ-1000A目前還在研制階段,尚未在全球商用航發(fā)領(lǐng)域有一席之地。目前全球在產(chǎn)寬體客機(jī)主要選配了GE公司的GE90、GE9X和GEnx發(fā)動(dòng)機(jī)和RR公司的Trent系列發(fā)動(dòng)機(jī);而幾乎所有在產(chǎn)窄體客機(jī)都選配了CFM國(guó)際的CFM56或LEAP系列發(fā)動(dòng)機(jī)。

2)全球燃?xì)廨啓C(jī)領(lǐng)域,西門子和GE、三菱日立三足鼎立。根據(jù)麥考伊電力報(bào)告2018年的燃?xì)廨啓C(jī)報(bào)告,在訂單方面,GE燃?xì)廨啓C(jī)的訂單數(shù)量居全球第一,三菱日立和西門子分列第二、第三位。在超過100MW的燃機(jī)方面,三菱的訂單占比超過41%,遠(yuǎn)超GE的28%和西門子的25%;在新一代“post-F”級(jí)燃機(jī)方面,三菱拿到超過49%的訂單,GE為34%,西門子為16%;在傳統(tǒng)的F級(jí)燃機(jī)方面,GE訂單占比為33%,三菱為31%,西門子為26%。整體來看,燃?xì)廨啓C(jī)市場(chǎng)呈現(xiàn)三足鼎立的態(tài)勢(shì)。

1.3 產(chǎn)業(yè)鏈條足夠長(zhǎng)、市場(chǎng)空間足夠大:預(yù)計(jì)未來10年全球兩機(jī)市場(chǎng)規(guī)模將達(dá)到6000億美元,產(chǎn)業(yè)鏈各環(huán)節(jié)企業(yè)發(fā)展空間巨大

我們對(duì)全球兩機(jī)市場(chǎng)規(guī)模進(jìn)行測(cè)算,預(yù)計(jì)未來10年,全球兩機(jī)市場(chǎng)規(guī)模接近6000億美金,產(chǎn)業(yè)鏈各環(huán)節(jié)企業(yè)發(fā)展空間巨大。具體測(cè)算,包括以下3個(gè)方面:

1)未來10年,全球商用航空發(fā)動(dòng)機(jī)市場(chǎng)規(guī)模:5000億美金;

2)未來10年,全球軍用航空發(fā)動(dòng)機(jī)市場(chǎng)規(guī)模:150億美金;

3)未來10年,全球燃?xì)廨啓C(jī)市場(chǎng)規(guī)模:800億美金。

未來10年全球商用航空發(fā)動(dòng)機(jī)市場(chǎng)規(guī)模達(dá)5000億美元。

假設(shè)1:未來10年全球民航飛機(jī)交付量為18198架。根據(jù)波音和空客公司的預(yù)測(cè),2019-2038年全球民航飛機(jī)交付量分別為40760架和38360架,我們?nèi)∑骄?9560架。未來10年的交付量占46%,那么未來10年全球民航飛機(jī)交付量為18198架。

假設(shè)2:由于僅A380、B747、An124等少數(shù)飛機(jī)配置4臺(tái)發(fā)動(dòng)機(jī),因此我們假設(shè)2019-2038年交付飛機(jī)均按照雙發(fā)計(jì)算。

假設(shè)3:發(fā)動(dòng)機(jī)均價(jià)按照CFM56來算,其全壽命周期價(jià)值達(dá)到1375萬美元/臺(tái)。據(jù)Commercial Engines數(shù)據(jù),2017年CFM交付發(fā)動(dòng)機(jī)份額占比58%,核心產(chǎn)品CFM56是全球民航市場(chǎng)主流發(fā)動(dòng)機(jī),因此我們把CFM56發(fā)動(dòng)機(jī)的價(jià)格當(dāng)作發(fā)動(dòng)機(jī)均價(jià)進(jìn)行測(cè)算。2018年2月6日新加坡航展期間,CFMI公司透露2017年確認(rèn)訂單3344臺(tái),合同金額460億美元,則對(duì)應(yīng)發(fā)動(dòng)機(jī)全壽命周期均價(jià)(包括新機(jī)和維護(hù)價(jià)值)約1375億美元。

我們測(cè)算出未來10年全球商用航空發(fā)動(dòng)機(jī)市場(chǎng)規(guī)模約5000億美元。

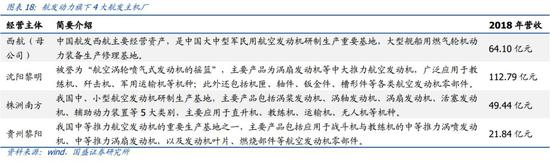

2)未來10年全球軍用航空發(fā)動(dòng)機(jī)市場(chǎng)規(guī)模:150億美元。我們根據(jù)航發(fā)動(dòng)力業(yè)務(wù)數(shù)據(jù)測(cè)算我國(guó)軍用航空發(fā)動(dòng)機(jī)高溫合金市場(chǎng)規(guī)模。航發(fā)動(dòng)力旗下囊括四大航發(fā)主機(jī)廠:沈陽黎明、西航公司、南方公司、貴州黎陽,尚在體外的還有成發(fā)公司、蘭翔機(jī)械廠,但主要的發(fā)動(dòng)機(jī)型號(hào)(如WS-10等)均在體內(nèi)。我們按照2019年航發(fā)動(dòng)力航空發(fā)動(dòng)機(jī)及衍生產(chǎn)品業(yè)務(wù)實(shí)現(xiàn)營(yíng)收210億元計(jì)算,我們按照航發(fā)動(dòng)力營(yíng)收占國(guó)內(nèi)全部航發(fā)市場(chǎng)80%測(cè)算,國(guó)內(nèi)航空發(fā)動(dòng)機(jī)市場(chǎng)規(guī)模為263億元。假設(shè)中國(guó)市場(chǎng)占全球26%左右,預(yù)計(jì)全球軍用航空發(fā)動(dòng)機(jī)市場(chǎng)規(guī)模150億美元。

3)未來10年全球民用燃?xì)廨啓C(jī)市場(chǎng)規(guī)模:800億美元。

燃?xì)廨啓C(jī)廣泛應(yīng)用于發(fā)電、船艦和機(jī)車動(dòng)力、管道增壓等能源、國(guó)防、交通領(lǐng)域,是關(guān)系國(guó)家安全和國(guó)民經(jīng)濟(jì)發(fā)展的高技術(shù)核心裝備。燃?xì)廨啓C(jī)是將氣體壓縮、加熱后送入透平中膨脹做功,把一部分熱能轉(zhuǎn)變?yōu)闄C(jī)械能的旋轉(zhuǎn)原動(dòng)機(jī)。按結(jié)構(gòu)形式可以分為重型、輕型、微型燃?xì)廨啓C(jī),其中全球重型燃?xì)廨啓C(jī)已形成高度壟斷的局面,以GE、西門子、三菱、阿爾斯通等公司為主導(dǎo);輕型燃?xì)廨啓C(jī)是航空發(fā)動(dòng)機(jī)改型,以GE、P&W、R&R等航空公司為主導(dǎo);微型燃?xì)廨啓C(jī)參與者較多。

全球燃?xì)廨啓C(jī),發(fā)電、工業(yè)兩大用途中,發(fā)電用重型燃?xì)廨啓C(jī)是主要需求,工業(yè)用的中小型燃?xì)廨啓C(jī)需求也在增長(zhǎng)。我們主要測(cè)算重型燃?xì)廨啓C(jī)的市場(chǎng)。

假設(shè)1:未來10年全球新裝機(jī)容量為274GW。受可再生能源產(chǎn)業(yè)大發(fā)展沖擊,全球燃?xì)廨啓C(jī)市場(chǎng)持續(xù)萎縮。據(jù)全球發(fā)電產(chǎn)業(yè)數(shù)據(jù)供應(yīng)商McCoy Power Reports數(shù)據(jù),2011年全球大型燃?xì)廨啓C(jī)裝機(jī)量約71.6GW,2018年僅為30GW。雖然太陽能、風(fēng)能等可再生能源有其明顯的優(yōu)勢(shì),但電廠必須考慮可再生能源間歇性這個(gè)特點(diǎn)來制定計(jì)劃。天然氣供應(yīng)充沛、價(jià)格低廉,供應(yīng)鏈具有彈性,表現(xiàn)出色,是可再生能源的絕佳補(bǔ)充。根據(jù)GE報(bào)告,在未來10年內(nèi),全球28%的新建電廠將使用天然氣;至2025年,全球發(fā)電量的22%將來自天然氣發(fā)電。因此,我們假設(shè)未來10年全球重型燃?xì)廨啓C(jī)年裝機(jī)量逐步減少至25GW左右,總計(jì)274GW。

假設(shè)2:按照400MW的H級(jí)燃機(jī)計(jì)算,每臺(tái)單價(jià)8億元。燃?xì)廨啓C(jī)按照燃燒室溫度可以分為:E級(jí)(燃燒溫度1100℃)、F級(jí)(燃燒溫度1200℃)、H級(jí)(燃燒溫度1400℃);其對(duì)應(yīng)的單機(jī)功率分別為:E級(jí)(37-130MW)、F級(jí)(225-300MW)、H級(jí)(400-520MW)。目前市場(chǎng)上的E級(jí)和F級(jí)重型燃?xì)廨啓C(jī)技術(shù)已經(jīng)成熟,H級(jí)和J級(jí)產(chǎn)品也已進(jìn)入市場(chǎng)并有成功投運(yùn)的案例。

發(fā)電用燃?xì)廨啓C(jī)不是標(biāo)準(zhǔn)品,是跟隨工程項(xiàng)目整體招標(biāo),單臺(tái)燃?xì)廨啓C(jī)的訂單金額波動(dòng)很大,而且往往訂單金額中是包含了若干年的運(yùn)營(yíng)維修服務(wù)。1臺(tái)F級(jí)燃?xì)廨啓C(jī)(300MW)價(jià)格大約5-6億人民幣。按照西門子與埃及簽署的協(xié)議,1臺(tái)H級(jí)燃?xì)廨啓C(jī)(400MW),預(yù)計(jì)價(jià)格7-8億人民幣(1億歐元),我們假設(shè)是8億元。

因此我們測(cè)算下來,未來10年全球重型燃?xì)廨啓C(jī)市場(chǎng)規(guī)模=274GW(未來10年全球新裝機(jī)容量)/400MW*8億元(400MW的H級(jí)燃機(jī)單價(jià))≈800億美元。

二、我國(guó)航空發(fā)動(dòng)機(jī)產(chǎn)業(yè)發(fā)展現(xiàn)狀及標(biāo)的梳理

2.1 航空發(fā)動(dòng)機(jī)產(chǎn)業(yè)發(fā)展特點(diǎn):技術(shù)壁壘高、經(jīng)濟(jì)回報(bào)高、研制周期長(zhǎng)

我們認(rèn)為,航空發(fā)動(dòng)機(jī)等兩機(jī)產(chǎn)業(yè)發(fā)展特點(diǎn)是:

1)技術(shù)壁壘高:高溫高壓高轉(zhuǎn)速,考驗(yàn)現(xiàn)代工業(yè)技術(shù)極限。

2)經(jīng)濟(jì)回報(bào)高:由于兩機(jī)產(chǎn)業(yè)技術(shù)壁壘及其高,一旦切入兩機(jī)供應(yīng)體系,面臨的競(jìng)爭(zhēng)威脅很小,獲得的經(jīng)濟(jì)回報(bào)高且回報(bào)周期長(zhǎng)。

3)研制周期長(zhǎng):航空發(fā)動(dòng)機(jī)的研制流程可分為預(yù)先研究、工程研制和使用發(fā)展三大階段,研制周期長(zhǎng)既是進(jìn)入兩機(jī)產(chǎn)業(yè)的風(fēng)險(xiǎn),也是行業(yè)高進(jìn)入壁壘。在研制階段由于大量的試驗(yàn)亦能帶來配套產(chǎn)品的需求。

1)技術(shù)壁壘高。

兩機(jī)即指航空發(fā)動(dòng)機(jī)和燃?xì)廨啓C(jī),被譽(yù)為現(xiàn)代工業(yè)“皇冠上的明珠”和“工業(yè)之花”。兩機(jī)需要在高溫、高壓、高轉(zhuǎn)速和高負(fù)載的特殊環(huán)境中長(zhǎng)期反復(fù)工作,其對(duì)設(shè)計(jì)、加工及制造能力都有極高要求,因此具有研制周期長(zhǎng),技術(shù)難度大,耗費(fèi)資金多等特點(diǎn)。目前雖然許多國(guó)家都可以自主研制生產(chǎn)飛機(jī),但具備獨(dú)立研制航空發(fā)動(dòng)機(jī)能力并形成產(chǎn)業(yè)規(guī)模的國(guó)家卻只有美、俄、英、法、中等少數(shù)幾個(gè)。航空發(fā)動(dòng)機(jī)技術(shù)壁壘高造成全球航空發(fā)動(dòng)機(jī)供應(yīng)格局呈現(xiàn)倒金字塔式。

2)經(jīng)濟(jì)回報(bào)高。

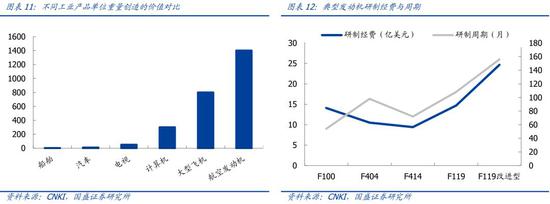

如美國(guó)《國(guó)家關(guān)鍵技術(shù)計(jì)劃》所描述:這是一個(gè)技術(shù)精深得使新手難以進(jìn)入的領(lǐng)域,它需要國(guó)家充分保護(hù)并利用該領(lǐng)域的成果,需要長(zhǎng)期數(shù)據(jù)和經(jīng)驗(yàn)的積累以及國(guó)家大量的投資。據(jù)《裝備工業(yè)研究》統(tǒng)計(jì),美國(guó)、英國(guó)和法國(guó)的航空發(fā)動(dòng)機(jī)產(chǎn)業(yè)研究經(jīng)費(fèi)分別占其國(guó)內(nèi)生產(chǎn)總值的0.05%,0.08%和0.06%。航空發(fā)動(dòng)機(jī)產(chǎn)業(yè)因?yàn)榧夹g(shù)極其高端,處于寡頭壟斷的環(huán)境中,一款成熟產(chǎn)品能夠銷售30~50年,面臨的競(jìng)爭(zhēng)威脅很小,制造商可以安心享受技術(shù)和產(chǎn)業(yè)鏈升級(jí)帶來的好處,幾乎不必?fù)?dān)心競(jìng)爭(zhēng)和市場(chǎng)回報(bào)問題。據(jù)日本通產(chǎn)省統(tǒng)計(jì),按照產(chǎn)品單位重量創(chuàng)造的價(jià)值來計(jì)算,如果船舶為1、則汽車為9、電視機(jī)為50、電子計(jì)算機(jī)為300、大型飛機(jī)為800、航空發(fā)動(dòng)機(jī)為1400。

3)研制周期長(zhǎng)、研制投入大。

航空發(fā)動(dòng)機(jī)的研制流程可分為預(yù)先研究、工程研制和使用發(fā)展三大階段。而且隨著航空發(fā)動(dòng)機(jī)先進(jìn)程度逐步提升,發(fā)動(dòng)機(jī)研制周期也將逐步提升,如F119研制周期是108個(gè)月,F(xiàn)119改進(jìn)型研制周期是156個(gè)月。從研制投入角度來看,一般新研渦扇發(fā)動(dòng)機(jī)需要20億美元左右,而且市場(chǎng)競(jìng)爭(zhēng)激烈,發(fā)動(dòng)機(jī)研制進(jìn)度的拖延可能造成嚴(yán)重經(jīng)濟(jì)損失,如GE公司的F120在競(jìng)爭(zhēng)中失利;R&R公司在RB211研制中采用當(dāng)時(shí)尚不很成熟空心風(fēng)扇葉片而導(dǎo)致公司破產(chǎn)等。這也是發(fā)動(dòng)機(jī)產(chǎn)業(yè)鏈研制廠商的風(fēng)險(xiǎn)點(diǎn)。

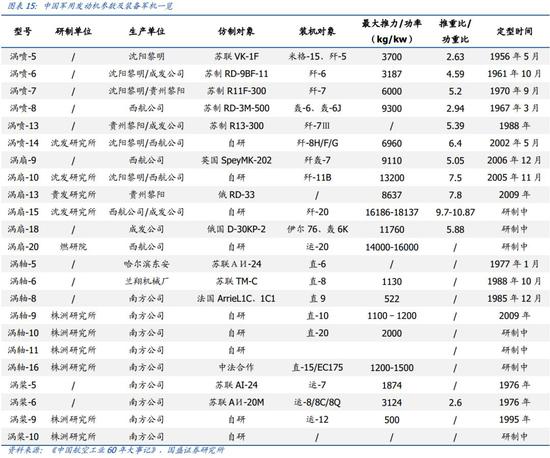

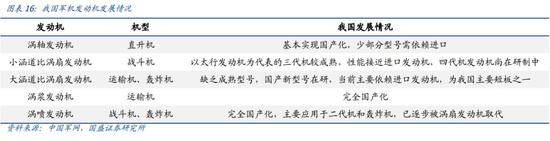

2.2 我國(guó)國(guó)產(chǎn)軍用航空發(fā)動(dòng)機(jī)發(fā)展現(xiàn)狀

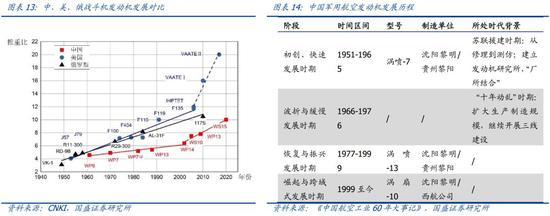

我國(guó)航空發(fā)動(dòng)機(jī)的研制是在新中國(guó)成立后一片空白的基礎(chǔ)上發(fā)展起來的,從最初的修理、仿制、改進(jìn)改型到今天可以獨(dú)立設(shè)計(jì)制造高性能航空發(fā)動(dòng)機(jī),走過了一條十分艱辛的發(fā)展道路。

1)仿制和改進(jìn)。上世紀(jì)50年代,中國(guó)航空發(fā)動(dòng)機(jī)工業(yè)從零起步,走過了一條充滿荊棘的道路。1956年,中國(guó)第一臺(tái)渦噴-5發(fā)動(dòng)機(jī)根據(jù)蘇聯(lián)BK-1φ發(fā)動(dòng)機(jī)的技術(shù)資料在沈陽仿制成功,此后很長(zhǎng)一段時(shí)間,中國(guó)航空發(fā)動(dòng)機(jī)都以仿制和改進(jìn)為主,例如渦噴-6、渦噴7和渦噴8。

2)部分自主設(shè)計(jì)。進(jìn)入上世紀(jì)70年代,我國(guó)開始對(duì)航空發(fā)動(dòng)機(jī)進(jìn)行了部分的自主設(shè)計(jì),如基于渦噴-7研制的渦噴-13系列發(fā)動(dòng)機(jī)和基于英國(guó)斯貝MK202的渦扇-9系列發(fā)動(dòng)機(jī)。其中,渦噴-13于1985年開始裝機(jī)試飛,滿足了殲-8Ⅱ飛機(jī)研制進(jìn)度的要求。

3)擁有自主知識(shí)產(chǎn)權(quán)。直至2002年,國(guó)產(chǎn)渦噴-14”昆侖”發(fā)動(dòng)機(jī)定型,中國(guó)才首次走完了自行研制的全過程,也一躍成為繼美、俄、英、法之后的第五個(gè)航空發(fā)動(dòng)機(jī)生產(chǎn)國(guó)。2005年12月,渦扇-10也就是俗稱的”太行”發(fā)動(dòng)機(jī)研發(fā)成功,成為我國(guó)首個(gè)具有自主知識(shí)產(chǎn)權(quán)的高性能大推力渦扇發(fā)動(dòng)機(jī)。

經(jīng)過60多年的發(fā)展,我國(guó)已建立了相對(duì)完整的發(fā)動(dòng)機(jī)研制生產(chǎn)體系,具備了渦槳、渦噴、渦扇、渦軸等類發(fā)動(dòng)機(jī)的系列研制生產(chǎn)能力。國(guó)產(chǎn)發(fā)動(dòng)機(jī)主要裝配在殲擊機(jī)、強(qiáng)擊機(jī)、轟炸機(jī)、殲擊轟炸機(jī)等主戰(zhàn)飛機(jī)上,只有少量三代戰(zhàn)機(jī)裝的是進(jìn)口發(fā)動(dòng)機(jī)。運(yùn)輸機(jī)方面,運(yùn)-7、運(yùn)-8等運(yùn)輸機(jī)使用的渦槳發(fā)動(dòng)機(jī)全部國(guó)產(chǎn)化。直升機(jī)方面,隨著直-9、直-8、直-10等整體技術(shù)的成熟,在引進(jìn)的基礎(chǔ)上實(shí)現(xiàn)渦軸-8、渦軸-6、渦軸-16發(fā)動(dòng)機(jī)的系列化發(fā)展,為我國(guó)快速擴(kuò)大的國(guó)產(chǎn)直升機(jī)群提供了可靠的動(dòng)力來源。

2.3 我國(guó)航空發(fā)動(dòng)機(jī)等兩機(jī)產(chǎn)業(yè)鏈標(biāo)的梳理

航空發(fā)動(dòng)機(jī)產(chǎn)業(yè)鏈包括研發(fā)設(shè)計(jì)、原材料制備、零部件制造、分系統(tǒng)制造、整機(jī)裝配、整機(jī)試驗(yàn)和維修保障等環(huán)節(jié);我國(guó)目前已基本建立了完整的航空發(fā)動(dòng)機(jī)研制和生產(chǎn)體系。

我國(guó)航空發(fā)動(dòng)機(jī)產(chǎn)業(yè)鏈上市公司一覽如下:

三、兩機(jī)產(chǎn)業(yè)鏈投資邏輯:全球維度看切入兩機(jī)供應(yīng)體系,國(guó)內(nèi)維度看自主可控加速技術(shù)與產(chǎn)品落地

全球維度:全球兩機(jī)萬億美金賽道足夠?qū)挕⒆o(hù)城河足夠深,這給兩機(jī)配套相關(guān)企業(yè)提供巨大的發(fā)展空間。一旦相關(guān)企業(yè)切入全球商用兩機(jī)供應(yīng)體系,我們認(rèn)為其可以獲得長(zhǎng)足地、穩(wěn)定向上的發(fā)展空間。代表企業(yè)如:應(yīng)流股份。

國(guó)內(nèi)維度:在突破兩機(jī)“卡脖子”技術(shù)瓶頸,國(guó)內(nèi)兩機(jī)核心技術(shù)加速實(shí)現(xiàn)自主可控的背景下,兩機(jī)配套與主機(jī)企業(yè)通過在研制階段參與新型號(hào)、新產(chǎn)品的研制開發(fā)從而獲得科研項(xiàng)目收入,在下游航空發(fā)動(dòng)機(jī)機(jī)型批產(chǎn)階段可通過批量產(chǎn)品獲得收入增長(zhǎng)。代表企業(yè)如:研制航空發(fā)動(dòng)機(jī)材料的火炬電子、鋼研高納,主機(jī)廠航發(fā)動(dòng)力。

3.1 航發(fā)動(dòng)力:我國(guó)航空發(fā)動(dòng)機(jī)制造龍頭企業(yè),整機(jī)制造處壟斷地位

公司在發(fā)動(dòng)機(jī)整機(jī)制造行業(yè)處于壟斷地位,具備渦噴、渦扇、渦軸、渦槳等全種類軍用航空發(fā)動(dòng)機(jī)生產(chǎn)能力,是我國(guó)三代主戰(zhàn)機(jī)型國(guó)產(chǎn)發(fā)動(dòng)機(jī)唯一供應(yīng)商。在國(guó)際上,公司是能夠自主研制航空發(fā)動(dòng)機(jī)產(chǎn)品的少數(shù)企業(yè)之一。主要產(chǎn)品和服務(wù)有軍民用航空發(fā)動(dòng)機(jī)整機(jī)及部件、民用航空發(fā)動(dòng)機(jī)零部件出口、軍民用燃?xì)廨啓C(jī)、軍民用航空發(fā)動(dòng)機(jī)維修保障服務(wù)。擁有我國(guó)航空主機(jī)業(yè)務(wù)動(dòng)力系統(tǒng)的全部型譜,完成包括“昆侖”(WP-14)、“秦嶺”(WS-9)、“太行”(WS-10)等多個(gè)重點(diǎn)發(fā)動(dòng)機(jī)型號(hào)的研制與批產(chǎn)工作。2018年公司實(shí)現(xiàn)營(yíng)收(231.02億,+2.43%),歸母凈利潤(rùn)(10.64億,+10.82%)。

公司旗(金麒麟分析師)下涵蓋4大主機(jī)廠,即西安公司、黎明公司、南方公司和黎陽動(dòng)力,集成我國(guó)航空動(dòng)力裝置主機(jī)業(yè)務(wù)的幾乎全部型譜。旗下四大發(fā)動(dòng)機(jī)主機(jī)廠具有多年發(fā)動(dòng)機(jī)研制和維修經(jīng)驗(yàn),公司得以成為航空發(fā)動(dòng)機(jī)領(lǐng)域一流公司,引領(lǐng)國(guó)家航發(fā)產(chǎn)業(yè)的發(fā)展。

公司推進(jìn)瘦身健體、降本增效,毛利率持續(xù)改善、費(fèi)用率控制開始好轉(zhuǎn)。在“瘦身健體、聚焦主業(yè)”戰(zhàn)略的推進(jìn)下,公司三費(fèi)費(fèi)率均率有所下降。2018年,公司銷售費(fèi)用率為0.93%,同比下降0.20個(gè)百分點(diǎn),下降原因是銷售服務(wù)費(fèi)減少;(管理費(fèi)用+研發(fā)費(fèi)用)率為9.47%,同比下降0.79個(gè)百分點(diǎn),下降原因是機(jī)構(gòu)調(diào)整,管理部門縮減導(dǎo)致職工薪酬同比減少等。同期研發(fā)費(fèi)用同比增長(zhǎng)6.69%;財(cái)務(wù)費(fèi)用率為1.82%,同比下降1.45個(gè)百分點(diǎn),主要原因是嚴(yán)控帶息負(fù)債規(guī)模,利息支出同比減少等。

根據(jù)wind一致預(yù)期,航發(fā)動(dòng)力2019~2021年實(shí)現(xiàn)歸母凈利潤(rùn)分別為11.70、14.21、17.19億元,同比增速分別為9.96%、21.49%、20.98%,對(duì)應(yīng)當(dāng)前股價(jià)的PE分別為43X,35X,29X。

風(fēng)險(xiǎn)提示:航空發(fā)動(dòng)機(jī)技術(shù)難度大研制進(jìn)程或不及預(yù)期。

3.2 應(yīng)流股份:兩機(jī)葉片千億美金賽道,從此有了中國(guó)制造

先從一個(gè)問題談起:為什么巴菲特愿意以372億美金私有化PCC?PCC是一家估計(jì)5000億市值的全球兩機(jī)高溫合金葉片領(lǐng)軍企業(yè)。主要原因是:

1)兩機(jī)高溫合金葉片構(gòu)筑的千億美金賽道。兩機(jī)高溫合金葉片是航空發(fā)動(dòng)機(jī)第一關(guān)鍵件,未來10年全球市場(chǎng)規(guī)模有望達(dá)到1500億美金。

2)兩機(jī)葉片賽道的高壁壘特征:需求端持續(xù)增長(zhǎng)疊加供給端少數(shù)壟斷造就利潤(rùn)端穩(wěn)定增長(zhǎng)。技術(shù)壁壘高;技術(shù)更迭慢,難有彎道超車機(jī)會(huì);資質(zhì)認(rèn)證難;全球兩機(jī)客戶非常注重與葉片合格供應(yīng)商戰(zhàn)略合作的長(zhǎng)期性與穩(wěn)定性。

3)兩機(jī)葉片擁有很好的商業(yè)模式。熔模鑄造本質(zhì)是個(gè)資本密集型行業(yè),再加上技術(shù)壁壘高導(dǎo)致新進(jìn)入者少。PCC立足下游兩機(jī)訂單持續(xù)增長(zhǎng),并以其壟斷性市場(chǎng)地位獲得很好的經(jīng)營(yíng)穩(wěn)定性與持續(xù)性,并且擁有很好的現(xiàn)金流。2006-2015年P(guān)CC凈利潤(rùn)和經(jīng)營(yíng)性現(xiàn)金流CAGR達(dá)到17.78%和24.85%。

為何應(yīng)流股份可以切入千億美金賽道?主要原因是,國(guó)際主要兩機(jī)廠商如GE等為改變長(zhǎng)期以來極少數(shù)高溫合金葉片供應(yīng)商壟斷局面,積極培育引入新的合格供應(yīng)商,以豐富供應(yīng)商體系,增強(qiáng)供應(yīng)鏈安全性。我們認(rèn)為,應(yīng)流股份是全球兩機(jī)精鑄領(lǐng)域中“技術(shù)、裝備、質(zhì)量和規(guī)模”等方面均滿足GE等公司嚴(yán)格要求的少數(shù)企業(yè)之一,且在工程機(jī)械等領(lǐng)域擁有成熟的海外客戶戰(zhàn)略供應(yīng)經(jīng)驗(yàn)。目前,公司多個(gè)型號(hào)兩機(jī)高溫合金葉片已通過國(guó)內(nèi)和國(guó)際廠商驗(yàn)收,進(jìn)入國(guó)際兩機(jī)客戶供應(yīng)商體系已是事實(shí)。2019H1公司航空航天新材料及零部件產(chǎn)品實(shí)現(xiàn)營(yíng)收(7230.75萬元+138.36%),毛利率水平穩(wěn)定在40%左右。我們預(yù)計(jì)公司兩機(jī)業(yè)務(wù)在2019/2020年均可實(shí)現(xiàn)翻番增長(zhǎng)。

對(duì)標(biāo)PCC,我們認(rèn)為應(yīng)流股份成功切入全球兩機(jī)巨頭供應(yīng)體系,兩機(jī)產(chǎn)品訂單和營(yíng)收規(guī)模有望持續(xù)攀升,未來盈利能力也將顯著提升。主要原因是:

1)全球維度:應(yīng)流股份已經(jīng)步入全球兩機(jī)葉片這個(gè)年均150億美金的大賽道,且已成功地切入全球兩機(jī)巨頭供應(yīng)商體系,未來訂單、營(yíng)收規(guī)模持續(xù)攀升將是公司資產(chǎn)規(guī)模、技術(shù)實(shí)力、客戶經(jīng)驗(yàn)等眾多核心競(jìng)爭(zhēng)力的自然體現(xiàn)。

2)國(guó)內(nèi)維度:兩機(jī)高溫合金葉片是我國(guó)“兩機(jī)專項(xiàng)”突破“卡脖子”技術(shù)瓶頸,實(shí)現(xiàn)自主可控的重點(diǎn)突破方向。公司承擔(dān)著國(guó)家兩機(jī)重大專項(xiàng)和重點(diǎn)型號(hào)科研生產(chǎn)任務(wù),為中國(guó)航發(fā)、中國(guó)重燃等研制生產(chǎn)高溫合金葉片等產(chǎn)品,將直接受益于軍用航空發(fā)動(dòng)機(jī)與燃?xì)廨啓C(jī)的放量增長(zhǎng)。

3)未來發(fā)展:堅(jiān)持“產(chǎn)業(yè)鏈延伸、價(jià)值鏈延伸”發(fā)展戰(zhàn)略。產(chǎn)業(yè)鏈縱向發(fā)展(向母合金材料端和精加工產(chǎn)品端)和單件葉片產(chǎn)品的價(jià)值提升都將給公司未來長(zhǎng)足發(fā)展帶來動(dòng)力。此外,還有小型渦軸發(fā)動(dòng)機(jī)和直升機(jī)的儲(chǔ)備項(xiàng)目。

我們預(yù)計(jì)2019/2020/2021年凈利潤(rùn)為1.34/2.14/3.04億元,對(duì)應(yīng)當(dāng)前的估值為67X、42X、30X,給予“買入”評(píng)級(jí)。

風(fēng)險(xiǎn)提示:兩機(jī)葉片訂單低于預(yù)期;傳統(tǒng)鑄件業(yè)務(wù)發(fā)展低于預(yù)期;兩機(jī)高溫合金葉片市場(chǎng)規(guī)模測(cè)算的假設(shè)可能和實(shí)際情況存在偏差。

3.3 鋼研高納:我國(guó)高溫合金龍頭企業(yè),將充分受益于兩機(jī)自主可控發(fā)展

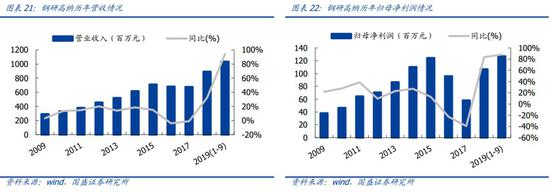

國(guó)內(nèi)高端和新型高溫合金制品生產(chǎn)規(guī)模最大的企業(yè)之一。鋼研高納具有生產(chǎn)國(guó)內(nèi) 80%以上牌號(hào)的高溫合金的技術(shù)和能力,產(chǎn)品涵蓋鑄造高溫合金、變形高溫合金和新型高溫合金三大細(xì)分領(lǐng)域,是我國(guó)高溫合金領(lǐng)域技術(shù)水平最為先進(jìn)、生產(chǎn)種類最為齊全的企業(yè)之一。公司擁有年生產(chǎn)超千噸航空航天用高溫合金母合金的能力,以及航天發(fā)動(dòng)機(jī)用精鑄件的能力,在變形高溫合金盤鍛件和汽輪機(jī)葉片防護(hù)片等方面具有先進(jìn)的生產(chǎn)技術(shù),具有制造先進(jìn)航空發(fā)動(dòng)機(jī)亟需的粉末高溫合金和ODS合金的生產(chǎn)技術(shù)和能力。公司多項(xiàng)細(xì)分產(chǎn)品占據(jù)市場(chǎng)主導(dǎo)地位,是國(guó)內(nèi)航空航天用高溫合金重要的生產(chǎn)基地,同時(shí)也是國(guó)內(nèi)電力工業(yè)用高溫合金的重要供應(yīng)商。2019年業(yè)績(jī)預(yù)告,公司歸母凈利潤(rùn)達(dá)到1.35~1.60億元,同比增長(zhǎng)26.43%~49.84%。

高溫合金是制造航空航天發(fā)動(dòng)機(jī)熱端部件的關(guān)鍵材料,先進(jìn)航空發(fā)動(dòng)機(jī)高溫合金用量達(dá)到50%以上,被譽(yù)為“先進(jìn)航空發(fā)動(dòng)機(jī)的基石”。根據(jù)中國(guó)金屬學(xué)會(huì)高溫材料分會(huì)的數(shù)據(jù)來源顯示,當(dāng)前,國(guó)際市場(chǎng)高溫合金年消費(fèi)量近30萬噸。2018年,我國(guó)高溫合金年市場(chǎng)需求量3.74萬噸,均價(jià)約34.01萬元/噸,我國(guó)高溫合金行業(yè)市場(chǎng)規(guī)模約127.2億元;我國(guó)高溫合金產(chǎn)量約2.175萬噸,部分仍需進(jìn)口。我們預(yù)計(jì)高端高溫合金需求年增速在15%以上。鋼研高納作為國(guó)內(nèi)高溫合金龍頭企業(yè),將充分受益于高溫合金需求的增長(zhǎng)。

公司于2018年收購青島新力通,其主要從事事高溫、耐熱合金離心鑄管及靜態(tài)鑄件的專業(yè)化生產(chǎn)。新力通具備國(guó)內(nèi)同行業(yè)中先進(jìn)的生產(chǎn)裝備與工藝,可實(shí)現(xiàn)批量流程化規(guī)模生產(chǎn),其所從事的業(yè)務(wù)具有一定的技術(shù)優(yōu)勢(shì)和行業(yè)壁壘。公司收購新力通意義在于:

1)利于公司快速完善石化、冶金等行業(yè)產(chǎn)業(yè)布局,是公司從航空航天及艦船領(lǐng)域向民用領(lǐng)域拓展的一步;

2)強(qiáng)化雙方客戶網(wǎng)絡(luò)和國(guó)際技術(shù)資源的整合能力,有助于公司高溫合金核心業(yè)務(wù)的市場(chǎng)容量擴(kuò)張;

3)青島新力通的參與股東和高管團(tuán)隊(duì)均有15-25年的業(yè)內(nèi)經(jīng)歷,更了解石化、冶金等民品客戶的需求,重組有利于雙方資源開放共享,將公司的技術(shù)優(yōu)勢(shì)快速轉(zhuǎn)化為市場(chǎng)適銷對(duì)路的產(chǎn)品。

2019年公司推出限制性股票激勵(lì)計(jì)劃,改革煥發(fā)國(guó)企火力。公司于2019年向122名高管、中層干部及核心骨干等以6.23元/股的價(jià)格授予1241.08萬限制性股票,要求以2018年歸母凈利潤(rùn)為基礎(chǔ),2019~2021年歸母凈利潤(rùn)復(fù)合增速不低于20%,ROE分別不低于8%、8.5%、9%。

根據(jù)wind一致預(yù)期,鋼研高納于2019~2021年的歸母凈利潤(rùn)分別為:1.71/2.17/2.69億元,對(duì)應(yīng)當(dāng)前股價(jià)的PE分別為43X、34X、27X,給予“買入”評(píng)級(jí)。

風(fēng)險(xiǎn)提示:高溫合金產(chǎn)品需求不及預(yù)期。

3.4 火炬電子:航空發(fā)動(dòng)機(jī)特種陶瓷材料稀缺供應(yīng)商,GE已明確將CMC作為未來發(fā)展核心技術(shù)

研制軍工特種陶瓷材料,國(guó)際禁運(yùn)軍事敏感物資,全球范圍稀缺性凸顯。公司于2015年定增募投8.265億元用于CASAS-300特種陶瓷材料產(chǎn)業(yè)化項(xiàng)目,該特種陶瓷材料作為增強(qiáng)纖維特別適用于制備陶瓷基復(fù)合材料(CMC)。

CMC被視為航空發(fā)動(dòng)機(jī)升級(jí)換代材料之首選。CMC具有耐高溫(工作溫度高達(dá)1650℃,遠(yuǎn)高于鎳基高溫合金的1100℃)、密度低(僅為金屬合金的1/3,強(qiáng)度卻是其2倍)、優(yōu)異的高溫抗氧化性能等突出優(yōu)勢(shì),被視為取代航空發(fā)動(dòng)機(jī)高溫合金、實(shí)現(xiàn)減重增效“升級(jí)換代材料”之首選。GE已明確將CMC作為未來發(fā)展的核心技術(shù)。三大航發(fā)制造商之一GE一直在加大CMC投產(chǎn)力度。根據(jù)GE公司官方預(yù)測(cè),未來10年航空發(fā)動(dòng)機(jī)市場(chǎng)對(duì)CMC的需求將遞增10倍。

CMC三大應(yīng)用領(lǐng)域:航發(fā)、天線罩材料、隱身材料。我們預(yù)計(jì),未來20年我國(guó)特種陶瓷纖維的市場(chǎng)空間為760噸,按照5.6萬元/kg計(jì)算,未來20年我國(guó)特種陶瓷材料市場(chǎng)空間達(dá)到425.6億元。

1)CMC用途之一:航空發(fā)動(dòng)機(jī)關(guān)鍵熱結(jié)構(gòu)升級(jí)用材。CMC是提高發(fā)動(dòng)機(jī)推重比、降低服役成本的關(guān)鍵選材,已成功應(yīng)用于多款發(fā)動(dòng)機(jī)型號(hào)并實(shí)現(xiàn)工程化生產(chǎn)。

2)CMC用途之二:航空航天裝備天線罩材料。CMC是飛行速度大于6.5Ma的高超音速航空航天裝備天線罩的必選材料。石英陶瓷材料是目前5~6.5Ma導(dǎo)彈幾乎唯一可用的天線罩材料,但其難以滿足6.5Ma以上飛行速度的導(dǎo)彈。美國(guó)佐治亞技術(shù)研究所試驗(yàn)結(jié)果顯示,CMC是高超音速裝備最有希望的天線罩材料。

3)CMC用途之三:航空航天裝備隱身材料。結(jié)構(gòu)型隱身材料具有不增加裝備自重、耐熱、耐復(fù)雜環(huán)境等特性,已成為航空航天裝備隱身材料的發(fā)展趨勢(shì)。CMC具備耐高溫、吸波、承載等優(yōu)良特性,是一種極具潛力的耐高溫結(jié)構(gòu)型隱身材料,已經(jīng)成功應(yīng)用于F-22、B-2等隱身戰(zhàn)機(jī)。

火炬電子是全球第4家、國(guó)內(nèi)第一家特種陶瓷纖維供應(yīng)商;未來陶瓷材料產(chǎn)能逐步釋放,有望再造一個(gè)火炬電子。截至當(dāng)前,國(guó)內(nèi)供應(yīng)商也十分稀缺,僅有火炬電子、蘇州賽菲及寧波眾興新材等3家。火炬電子供應(yīng)的特種陶瓷材料填補(bǔ)國(guó)內(nèi)空白,將充分受益新興行業(yè)的快速成長(zhǎng)。公司已完成3條陶瓷材料生產(chǎn)線的建設(shè),可釋放5噸/年的產(chǎn)能;其他3條生產(chǎn)線籌備也正在積極推進(jìn),未來全部達(dá)產(chǎn)將形成10噸/年的產(chǎn)能。

軍用MLCC龍頭,眾多新產(chǎn)品放量形成新的業(yè)績(jī)?cè)鲩L(zhǎng)點(diǎn);電容器業(yè)務(wù)可以反饋全球電子元器件前沿技術(shù)并與自產(chǎn)業(yè)務(wù)產(chǎn)生協(xié)同效應(yīng)。

1)自產(chǎn)業(yè)務(wù),公司作為軍民用高端電容器的龍頭企業(yè),充分受益于軍用裝備信息化建設(shè)、工業(yè)裝備智能化發(fā)展趨勢(shì)、電子產(chǎn)品消費(fèi)升級(jí)等帶來的電容器產(chǎn)品需求擴(kuò)增;此外新產(chǎn)品鉭電容已逐步形成新的業(yè)績(jī)?cè)鲩L(zhǎng)點(diǎn),收購的天極電子是SLC稀缺性標(biāo)的,有利于公司業(yè)務(wù)向微波通信與5G領(lǐng)域延伸。

2)代理業(yè)務(wù),公司代理業(yè)務(wù)主要以全球知名電容器廠商太陽誘電、AVX、KEMET等原廠的產(chǎn)品為主。受智能手機(jī)等消費(fèi)需求帶動(dòng),下游客戶需求持續(xù)增長(zhǎng)。在競(jìng)爭(zhēng)愈發(fā)激烈的代理行業(yè),火炬電子擁有資金和資源優(yōu)勢(shì)將繼續(xù)鞏固、強(qiáng)化行業(yè)地位,并由此可獲得穩(wěn)定的現(xiàn)金流、把握電子元器件技術(shù)發(fā)展前沿。同時(shí),代理業(yè)務(wù)先期介入部分自產(chǎn)業(yè)務(wù)的民品目標(biāo)客戶,為自產(chǎn)業(yè)務(wù)民品業(yè)務(wù)的開拓提供基礎(chǔ)。

根據(jù)wind一直預(yù)期,公司2019-2021年凈利潤(rùn)分別為4.23、5.47、7.02億元,同比增速分別為27.02%、29.35%、28.27%;對(duì)應(yīng)當(dāng)前股價(jià)的PE分別為29X、23X、18X。

風(fēng)險(xiǎn)提示:特種陶瓷材料放量低于預(yù)期;軍用MLCC和鉭電容訂單低于預(yù)期;業(yè)務(wù)發(fā)展低于預(yù)期。

3.5 宏大爆破:HD-1超音速導(dǎo)彈固體沖壓發(fā)動(dòng)機(jī)自主可控,是全球領(lǐng)先的硬科技

市場(chǎng)有關(guān)注到美國(guó)政府可能拒絕向CFM國(guó)際公司發(fā)放出口LEAP-1C發(fā)動(dòng)機(jī)的許可證,那么宏大爆破HD-1超音速導(dǎo)彈的發(fā)動(dòng)機(jī)是否已經(jīng)實(shí)現(xiàn)自主可控呢?

HD-1固體沖壓發(fā)動(dòng)機(jī)是全球領(lǐng)先的硬科技,自主可控,技術(shù)成熟。2019年12月20日,HD-1超音速導(dǎo)彈固體沖壓發(fā)動(dòng)機(jī)通過權(quán)威專家設(shè)計(jì)定型會(huì),結(jié)果表明:動(dòng)力系統(tǒng)性能參數(shù)滿足導(dǎo)彈總體指標(biāo)要求,技術(shù)成熟,達(dá)到國(guó)際先進(jìn)水平。我們認(rèn)為,HD-1固沖發(fā)動(dòng)機(jī)完全實(shí)現(xiàn)自主可控,不會(huì)影響未來軍貿(mào)業(yè)務(wù)發(fā)展。

HD-1導(dǎo)彈核心固體沖壓發(fā)動(dòng)機(jī)技術(shù),全球僅中、美、少數(shù)歐洲國(guó)家掌握。固體沖壓發(fā)動(dòng)機(jī)技術(shù)是液體沖壓發(fā)動(dòng)機(jī)技術(shù)的升級(jí)方向,相對(duì)液沖具有:①質(zhì)量小、比重大;②突防能力強(qiáng);③使用維護(hù)簡(jiǎn)便、備戰(zhàn)時(shí)間大大減少等重要優(yōu)勢(shì)。我們認(rèn)為,HD-1超音速巡航導(dǎo)彈憑借其固沖發(fā)動(dòng)機(jī)優(yōu)勢(shì),一旦定型將力壓國(guó)際軍貿(mào)市場(chǎng)競(jìng)品——印俄聯(lián)合研制的液沖發(fā)動(dòng)機(jī)的布拉莫斯導(dǎo)彈,軍貿(mào)訂單可期。

HD-1固體沖壓發(fā)動(dòng)機(jī)獲得權(quán)威鑒定的意義在于:1)HD-1最核心的固體沖壓發(fā)動(dòng)機(jī)技術(shù)成熟,導(dǎo)彈定型只是時(shí)間問題;2)獲得我國(guó)權(quán)威專家認(rèn)可,此次HD-1固體沖壓發(fā)動(dòng)機(jī)設(shè)計(jì)成果鑒定獲得了“由中國(guó)工程院院士擔(dān)任鑒定委員會(huì)的正副主任、共計(jì)13名專家成員”的鑒定委員會(huì)的一致同意。國(guó)家權(quán)威專家組形成的成果鑒定,這是軍貿(mào)銷售時(shí)給客戶的定心丸。

天時(shí)地利人和,軍貿(mào)賽道第一股。

1)天時(shí):2015年3月,軍民融合上升為國(guó)家戰(zhàn)略,需要標(biāo)桿企業(yè)。

2)地利:公司是全國(guó)14家地方軍工國(guó)企之一,擁有一級(jí)武器承制資格及火工資質(zhì)等;其實(shí)控人是廣東省政府旗下廣業(yè)集團(tuán),軍工國(guó)企的身份利于其開拓軍品總體項(xiàng)目。

3)人和:公司已形成導(dǎo)彈夢(mèng)之隊(duì)架構(gòu),以及軍民融合標(biāo)桿企業(yè)團(tuán)隊(duì)配置,導(dǎo)彈研制、銷售團(tuán)隊(duì)均是國(guó)內(nèi)頂尖大師級(jí)人物。宏大爆破這一混改機(jī)制的軍工國(guó)企平臺(tái)可以吸引軍工高端技術(shù)與人才紅利到此進(jìn)行釋放。

截止2019年6月底,HD-1項(xiàng)目已投入研發(fā)費(fèi)用3.27億元,目前均是公司自籌資金投入。我們認(rèn)為,宏大爆破作為國(guó)有民營(yíng)企業(yè)如此大的投入,既是趁天時(shí)地利之東風(fēng),也是人和之展現(xiàn);也表現(xiàn)了高管團(tuán)隊(duì)的魄力,以及對(duì)HD-1、JK項(xiàng)目成功的信心。

宏大爆破的軍民融合標(biāo)桿、軍貿(mào)平臺(tái)價(jià)值突出,目前HD、JK兩型軍貿(mào)導(dǎo)彈已獲出口批文,靜待訂單落地帶來的巨大業(yè)績(jī)彈性。重要的是,宏大爆破混改機(jī)制的軍工國(guó)企平臺(tái)可以不斷吸引軍工高端技術(shù)與人才紅利到此進(jìn)行釋放。

宏大爆破市值可以分為兩部分,一部分是傳統(tǒng)礦服、民爆、軍工等業(yè)務(wù)貢獻(xiàn)的基本盤;另一部分是作為國(guó)內(nèi)軍民融合標(biāo)桿配置以及軍貿(mào)平臺(tái),且在HD、JK兩型導(dǎo)彈出口立項(xiàng)批文均已落地的基礎(chǔ)上,其平臺(tái)價(jià)值會(huì)被市場(chǎng)逐步認(rèn)識(shí);最后是隨著兩型導(dǎo)彈定型、訂單落地將逐步放大期權(quán),且越到后期越將加速放大。我們預(yù)計(jì)2019-2021年歸母凈利潤(rùn)分別為3.03、4.53、6.89億元,對(duì)應(yīng)當(dāng)前股價(jià)的PE分別為60X、40X、26X,給予“買入”評(píng)級(jí)。

風(fēng)險(xiǎn)提示:JK、HD兩型導(dǎo)彈定型進(jìn)展、軍貿(mào)訂單具有不確定性,或不及市場(chǎng)預(yù)期。

四、風(fēng)險(xiǎn)提示

航空發(fā)動(dòng)機(jī)燃?xì)廨啓C(jī)等兩機(jī)研制難度較大,并不是一蹴而就的。航空發(fā)動(dòng)機(jī)研制周期長(zhǎng)既是進(jìn)入兩機(jī)產(chǎn)業(yè)的風(fēng)險(xiǎn),也是行業(yè)高進(jìn)入壁壘。

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請(qǐng)聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場(chǎng)。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:陳志杰

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)