感知中國經濟的真實溫度,見證逐夢時代的前行腳步。誰能代表2019年度商業最強驅動力?點擊投票,評選你心中的“2019十大經濟年度人物”。【我要投票】

中信建投2020年A股策略展望:曲徑通幽,漸入佳境

中信建投策略 中信建投證券研究

一、經濟矛盾:債務、增長與通脹的平衡

穩增長提前發力,經濟增長前高后低。2019年1-3季度GDP增速分別為6.4%、6.2%和6.0%,經濟增長逐季平穩回落。

總需求不足,投資消費下降。其中制造業投資的下降是引起投資活動下降的核心原因。

貿易摩擦擾動,經濟數據波動加大。關稅影響顯現,出口增速下臺階,進口同步下滑,衰退式順差維持。

物價水平:消費通脹,工業通縮。2019年在豬肉價格的漲幅達到102%的推動下,CPI價格迅速攀升到3.7%,與此相對應,PPI在經濟低迷的條件下持續下行,2019年10月達到-1.6%,呈現出標準的結構性通脹特征。從CPI與PPI的剪刀差來看,CPI與PPI剪刀差達到了2010年以來的高位。CPI和PPI的剪刀差將直接決定市場的風格。

我們預期豬肉價格在2020年到達高位,隨后逐步開始回落。豬肉價格導致的CPI上行將得到控制。

約束條件:債務風險及傳染防控。從債務來看,2020年地方政府債加城投債到期3.7萬億,比2019年3.35萬億多10%,比2018年到期2.66萬億多30%。新增的債務主要是在2015年和2016年發行的債務。從2020年到2023年,地方政府債務到期壓力都非常大。防范債務風險仍然是2020年核心重要工作。我們認為,做好債務置換,特別是低成本的債務置換,是2020年的重要工作。

二、貨幣與利率:貨幣中性,利率下行

從總量看,貨幣供給與名義GDP增速匹配,經濟逐步“脫虛向實”。從結構看,中長期貸款穩中有升,寬信用逐步在起作用,未來期待利率下行刺激投資復蘇。

約束條件:通脹不改下行趨勢,二季度現利率拐點。我們預計2020年上半年,扭曲的通脹結構將導致短端利率上行而長端利率走平或下行,貨幣政策的制約時點在2020年二季度后解除,預計無風險利率在二季度以后趨勢性下行。

三、海外經濟:經濟下行,寬松持續

全球經濟步入下行期,大部分主要國家和地區PMI跌破榮枯線。從各分項看,當前新興市場PMI已經企穩,而發達國家仍處下滑通道。全球央行現降息潮,貨幣寬松周期開啟。

外資流入趨勢不變,明年節奏略有放緩。在2018-2019年MSCI不斷的提高中國市場的權重后,國際指數納入進程在2020年有所放緩,2020年外資增量或不如2019年。

四、政策選擇:左手凱恩斯,右手拉弗

2020年是實現小康社會的收官之年。從國家大的整體發展目標上看,2020年即將迎來重要的收官。

對于中國經濟而言,內外部形勢復雜嚴峻,整體上經濟下行壓力加大。投資和消費這兩家馬車在穩增長方面需要發揮更大的作用。

從投資的角度來看,固定資產投資增速放緩,其中制造業投資增速三季度累計增速為2.5%,比上半年進一步下滑0.5 %,房地產前三季度投資增速10.5%,比上半年下滑 0.4 %。所以在投資端的向上拉動更加需要政府發揮作用,而基礎設施投資成為財政政策進行逆周期調節的重要選項。

對于2020年貨幣政策的展望,我們認為首先在時間上劃成兩部分,即前后半年,前段時間謹慎中有調節,后段時間內或更為放松。

央行對通脹問題并沒有十足的把握,這與之前市場所擔憂一致,即害怕通貨膨脹預期發散,引起普遍性的漲價。故雖曰通脹不可持續,但豬肉短缺難以短期恢復的背景下,豬價的明顯回落恐怕要等到供給的跟上,在此之前CPI將一直維持在高位。

但從機理機制上看,看肉畜類的結構性價格上漲無法引致全部商品價格上漲有一定依據,但是這次強調的主要是預期,這一點難以絕對判斷。所以,貨幣當局給出了一個最為謹慎的政策思路,即相機抉擇。我們的理解是在這樣的擔憂下,貨幣政策的明顯寬松是不太可能的,小步慢走,靜觀其變是為上策。

五、改革開放:激發資本市場活力

今年的重點在于制度的制定與出臺,而明年則需要關注政策的執行情況。這也是政策是否能夠如監管的預期引導方向實現效果的關鍵。如果資產重組、再融資新規、分拆上市、新三板上市能夠明顯邊際變暖,那么從市場角度,A股上市公司的質量將會得到短期的提升,市場走好就具備了一定的基本面基礎。

而對于券商而言,如果政策進展順利,整個行業就真正享受到金融供給側改革帶來的政策紅利,實現了景氣度的上升,而且這種改善是高確定性的。

六、A股業績與估值分析

A股盈利增速底部有望確立。全A業績小幅改善,中小創改善明顯。

經營活動現金流改善,籌資環境有待優化。中小企業融資環境待改善,機械、交運、建筑等中游行業償債壓力加大。

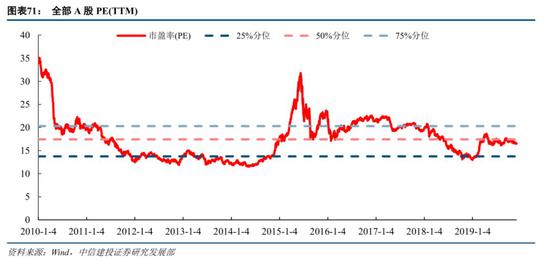

估值較年初提升,性價比優勢仍然凸顯。我們始終認為股價最終會回歸基本面,估值應該能反映企業內在價值,并同時反映企業的未來預期。從中長期來看,業績和估值的匹配情況是值得持續跟蹤的投資支撐因素。簡單考察各行業的PB和ROE(TTM)情況,可以發現盈利能力強而估值低的行業主要為房地產、銀行、鋼鐵、建筑、建材、非銀等。但簡單橫向比較容易忽視行業自身屬性,進一步結合歷史分位數等縱向因素,可以發現建材、鋼鐵、商業貿易、非銀等行業當前盈利能力水平較高但估值水平較低,存在低估情況。

七、投資策略:曲徑通幽,漸入佳境

利率下降、逆周期調節和資本市場改革是2020年的三大主線。

在利率逐步下降的過程中,股票市場估值水平將得到提升,利率下行有利于電子、計算機、通信、傳媒等科技行業的持續提升估值;利率下降也有利于企業融資成本下降,促進先進制造業投資;還對高股息的龍頭板塊形成吸引力。這是2020年我們建議投資者首先把握的三個方向。逆周期調節將在2020年的上半年對商品形成一定程度的支撐,機械、建材等周期行業將呈現出一定的階段性機會。資本市場改革、發展直接融資,投行能力強的頭部券商也會表現優異。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:常福強

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)