1.低利率下:哪些風格和行業占優?

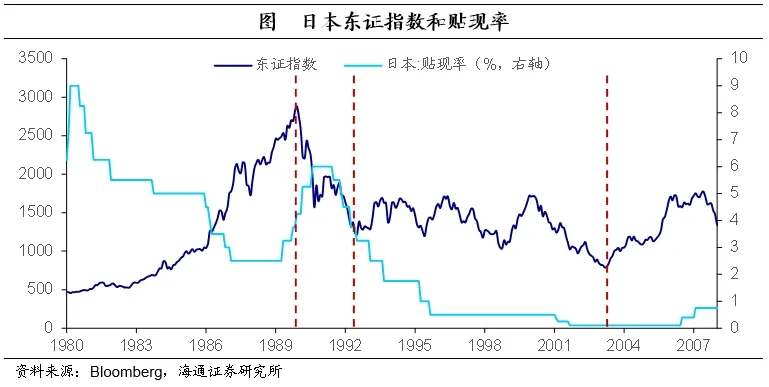

90年代,日本股市經歷長達14年的低迷期。1980年代,日本寬松貨幣政策使得資金大量涌入股市,股價飆升。1989年末,高利率政策刺破泡沫,日本股市崩盤,政策利率也隨之下調,在低利率環境下,日本股市經歷長達十多年的低迷期。日本東證指數從最高點(1989年12月)的2881點跌至最低點(2003年3月)的788點,跌幅高達72.7%,年化跌幅為9.3%。直至2003年3月后,隨著日本經濟回暖,日本股市也走出了長期的低迷。

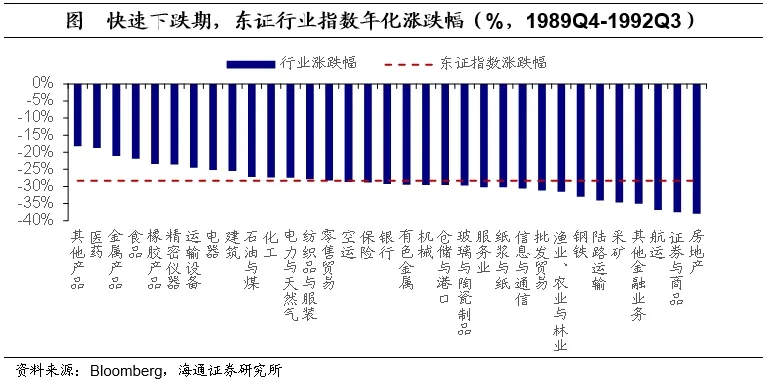

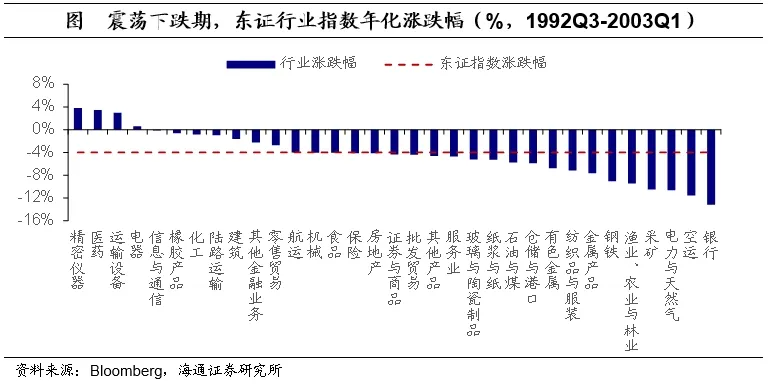

具體來看,我們可以根據股價波動的程度,將日本的低利率時期分為兩個階段。一個是1989年底至1992年7月,為快速下跌期,這一時期東證指數下跌57.7%,年化跌幅高達28.3%。第二階段是1992年7月至2003年3月,為震蕩下跌期,雖然在這一周期內,日本股市出現三輪小的牛熊周期,但整體趨勢是下跌的,這十年間東證指數下跌35.4%,年化跌幅為4.0%。

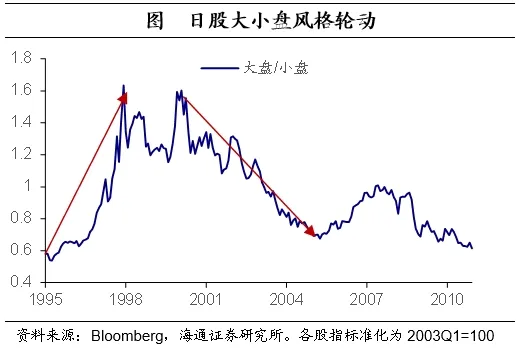

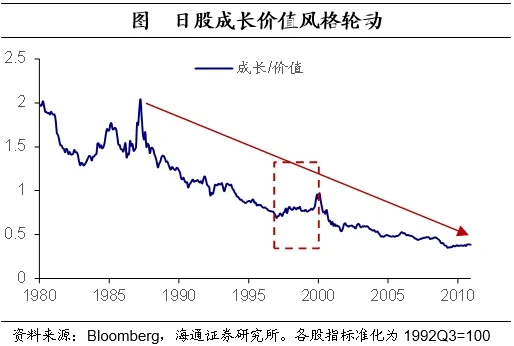

從市場風格來看,大盤股和價值股表現相對較好。對比MSCI日本大盤股和小盤股指數,我們發現1995-1998年初大盤風格明顯占優,這或是由于在泡沫破裂、經濟下跌的前期,大型企業更具有抗風險能力。90年代末,市場開始轉向小盤占優,這主要是由于互聯網革命開啟,不斷有新的上市公司涌現。對比MSCI日本成長型指數和價值型指數,我們發現在低利率環境下,價值風格長期占優,僅在1997-2000年間互聯網股票泡沫堆積期,成長表現優于價值。

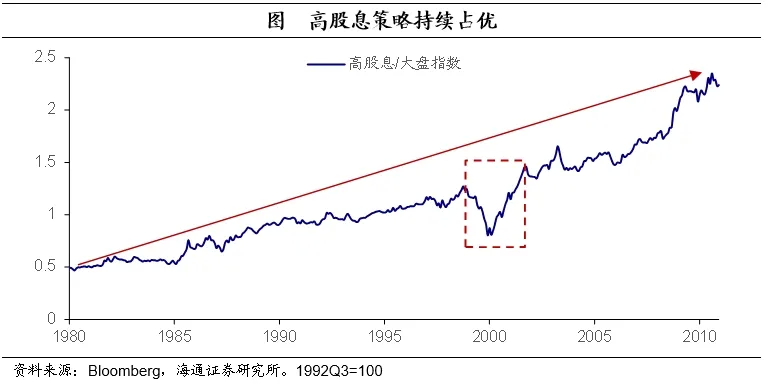

低利率環境下,高股息策略的性價比凸顯。伴隨利率中樞下降和公司股息率上升,高股息策略逐步占優。與價值、成長風格的輪換一樣,在1998-2000年,受互聯網股票泡沫影響,高股息策略相對劣勢,但在這一輪泡沫破裂后,高股息指數再度跑贏大盤。

從行業來看,不同時期的優勢行業有差異。在快速下跌期,必選消費、與地產相關性較弱的順周期板塊表現相對較好。可以看到,在這一時期,所有行業均下跌,年化跌幅從18%-38%不等。由于90年代初日本同時經歷了地產泡沫的破裂,與地產相關的房地產、金融、鋼鐵等行業受損嚴重,市場表現較差。相對而言,表現較好的行業有醫藥、食品、紡服等必選消費,金屬產品、建筑、石油與煤等與地產相關性不大的順周期行業,主要是其具有一定的防御屬性,且基本面受沖擊較小。

震蕩下跌期,成長科技股表現更好。其中精密儀器、醫藥、運輸設備的年化漲幅在3%以上,電器行業的年化漲幅為0.6%,這四個行業在市場下跌期仍保持增長。相對來說表現最差的行業是銀行,這主要是由于1997年開始日本金融危機爆發,出現大量銀行倒閉、重組,使得行業遭受重創。

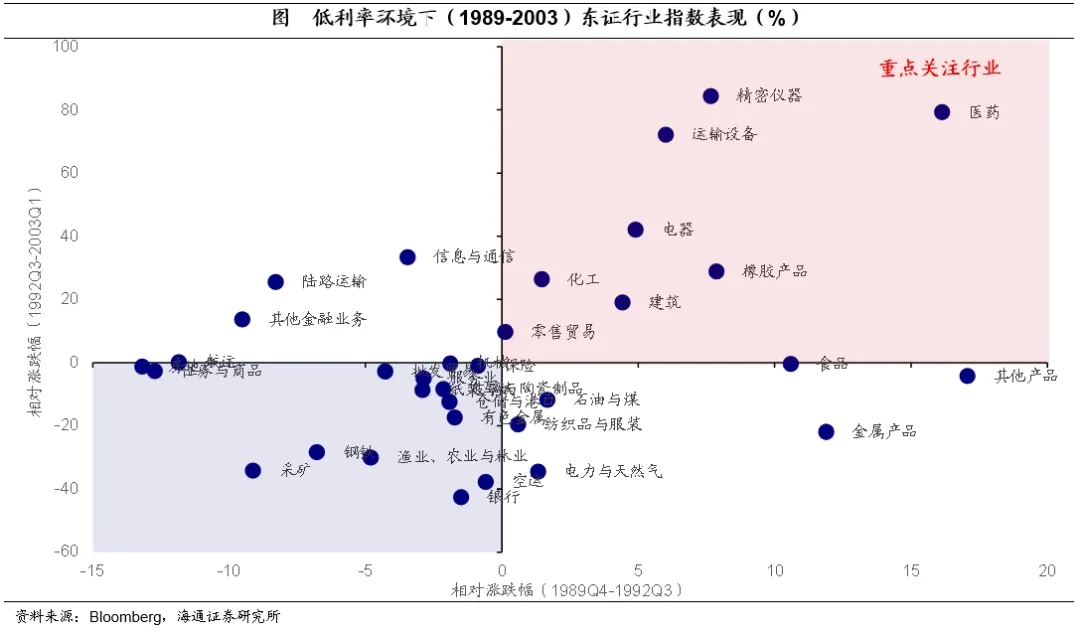

綜合來看,醫藥、精密儀器、運輸設備等行業是我們需要重點關注和分析的行業。我們將快速下跌期和震蕩下跌期的行業表現綜合起來看,會發現如醫藥、精密儀器、運輸設備、電器行業在兩個時期都有超過大盤的表現,且這些行業在震蕩下跌期的十年間實現了絕對增長(漲跌幅>0%)。其他在兩個階段都跑贏大盤的行業還有橡膠產品、化工、建筑和零售貿易。食品、金屬產品和其他產品在快速下跌期表現較好,但在其他階段表現一般。信息與通信、陸路運輸、其他金融業務在震蕩下跌期表現不錯,但在快速下跌期跑輸大盤。

2.占優行業:三大特點

那么,這些表現優秀的行業有哪些特征呢?第一個特征是外需強勁。

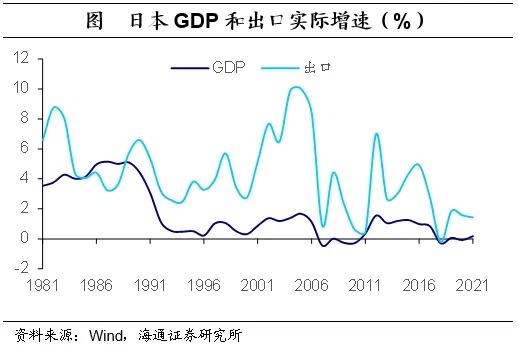

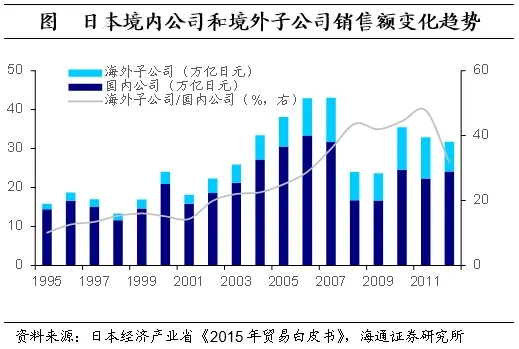

日本出口在90年代維持強勢,而且大量向海外拓展,部分企業的海外營收占比越來越高,為企業業績提供有力支撐。1989-2003年,日本出口金額年化實際增速達4.1%,高于1.1%的GDP年化增速,其中快速下跌期(1989-1992)為5.6%,震蕩下跌期(1992-2003)為3.7%,均高于 GDP增速,這反映當時日本出口仍相對強勁,是經濟的主要貢獻項。我們將日本公司分為國內公司和海外子公司,并觀察境內外公司在經營活動中的權重變化,我們發現在低利率時期(90年代至21世紀初),日本國內、海外子公司的銷售額均在增長,然而,海外子公司相較國內公司銷售額增長更快,兩者營收的比值不斷擴大。這說明對于日本企業來說,海外營收成為其業績增長的主要動力。

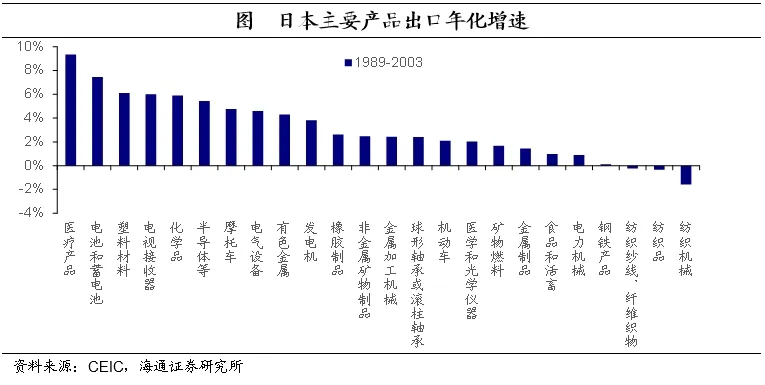

因此,出口表現較好的行業,其市場表現會相對更好。我們分析了1989-2003年日本主要產品出口金額的年化增速,我們發現,出口增速較高的產品,與市場表現最好的醫藥、電氣機械、化工等行業高度重合。

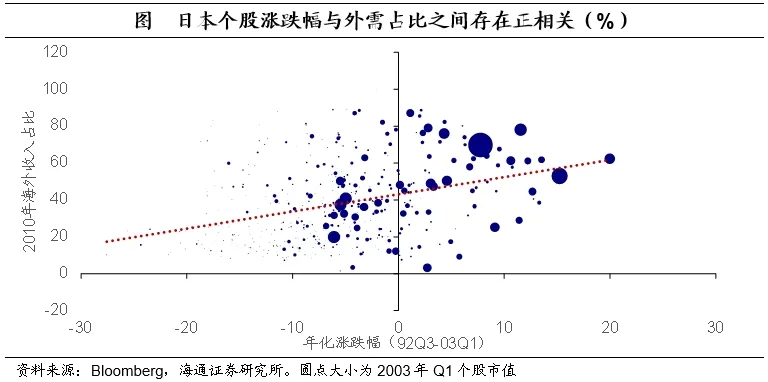

我們還發現企業海外營收占比和漲跌幅之間存在較強的正相關性。為了保證樣本的數量,我們選擇了2010年的營收數據,在日本上市公司中,只有430多家企業披露了海外營收占總營收的比重。我們計算了年化漲跌幅10%以上,0-10%和小于0%的企業其平均海外營收占比,分別為53.5%、46.7%和34.8%。從個股的年化漲跌幅和海外營收占比的散點圖也可以看出,兩個指標之間存在正相關。這都說明,海外業務占比越高的企業,由于外需為其業績提供支撐,其在低利率時期的市場表現往往更好。

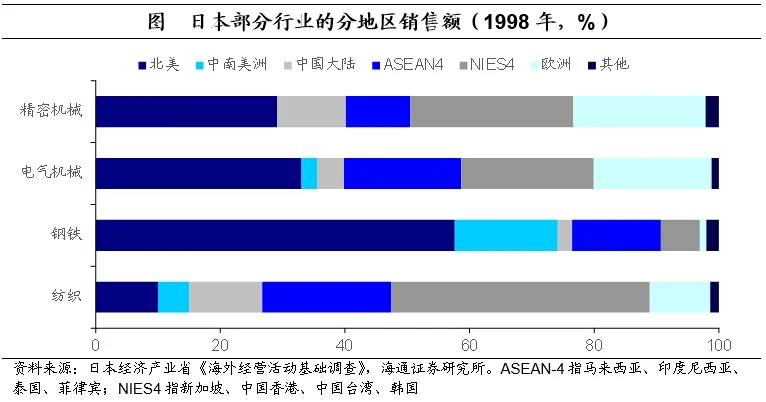

除了外需占營收的比重,我們還發現一個有趣的結論,如果企業出口去向更加多元化,也能使得行業表現更好。我們發現,在低利率時期市場表現較好的行業,其在海外營收的區域來源上更加多元化。例如精密儀器和電氣機械行業,其來自北美、亞洲、歐洲的營收占比相對均勻,這一定程度上分散了風險,更能保障經營收入、企業利潤的穩定。而相對表現較差的鋼鐵、紡織行業,其出口去向相對單一,例如日本鋼鐵企業57.6%的營收來自于美國,而紡織行業74.1%的營收來自于亞洲其他國家,這使得該區域經濟面臨沖擊時,行業表現也會受到拖累。

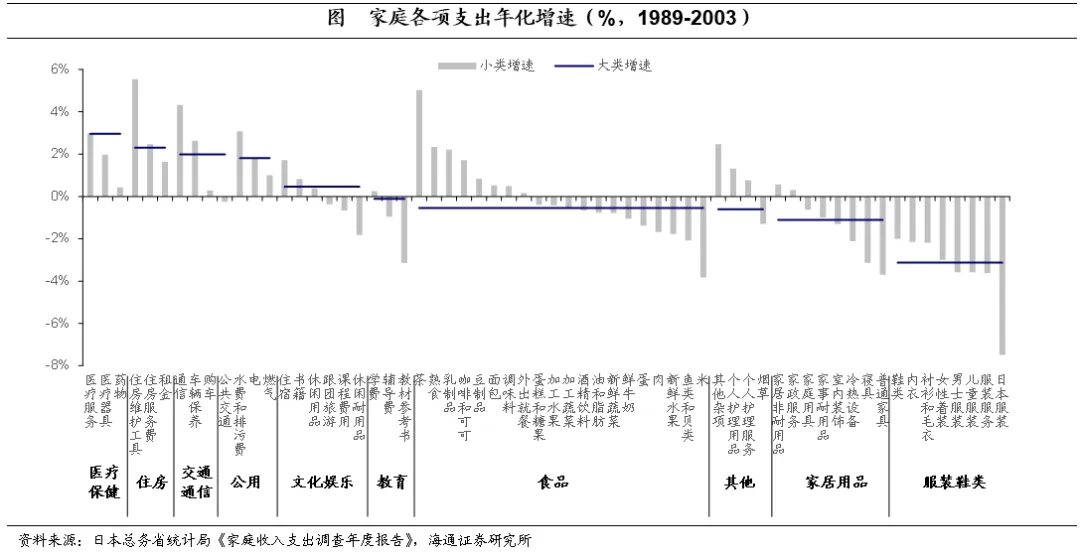

第二個特征是內需穩健。在專題報告《“低欲望”中的新消費——再議日本的后地產時代》中,我們曾指出90年代日本居民消費增速中樞下移、消費傾向減弱。雖然需求總量在走低,但仍有結構性的消費熱點。我們根據日本總務省統計局《家庭收入支出調查年度報告》,可以發現在大類消費中,醫療保健、住房、交通通信、公用和文化娛樂仍保持正增長。即使大類消費增速偏低,也有小類表現不錯,如食品中的茶、熟食、乳制品等,其他中的個人護理用品和服務等。內需穩健,也能夠對行業業績有一定貢獻,尤其是消費品類,這也是醫藥、食品、零售等行業表現亮眼的原因之一。

第三類特征是政策支持。一個受益于政策的典型行業是零售業,尤其是小型零售業,90年代初期,日本政府為促進競爭,放松了《大店法》管制,從財政層面支持零售企業店鋪集約化、現代化,商業街活性化發展,這使得便利店、百元店等新的零售業態得以快速發展,零售行業的市場表現在這一時期也比較不錯。另一個受政策支持的行業是建筑業,1991年日本經濟泡沫破裂之后,日本政府開始采取大幅加強公共財政支出的方式推動基建建設以托底經濟。1995年東日本大地震后,災后重建也帶來了大量建筑需求。這使得建筑行業無論在快速下跌期還是震蕩下跌期都跑贏大盤。

3.哪些標的:值得關注?

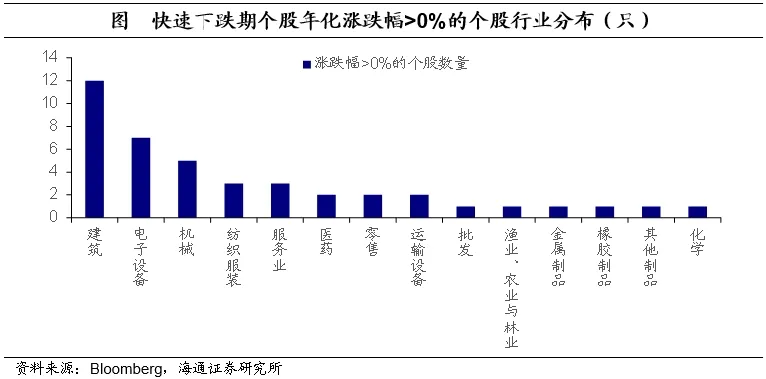

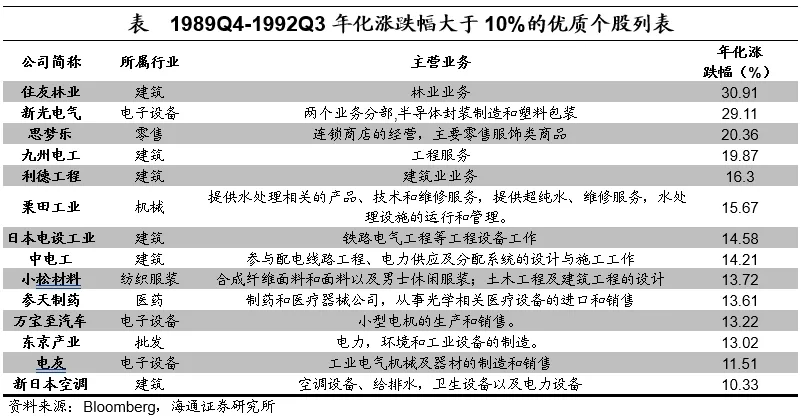

除了行業,我們更關心在低利率時期,哪些日本個股有亮眼表現。由于部分公司在1989-2003年間上市,為了避免遺漏這些標的,我們在計算個股漲跌幅時,對這些企業從上市日期開始到92Q3/03Q1的漲跌幅進行年化。在股市快速下跌期,我們對42只年化絕對漲跌幅>0%的個股進行了分析,令人意外的是,其中個股數量最多的行業是建筑業,其次是電子設備和機械。這或是由于快速下跌期的前半段,地產泡沫還在堆積,而在后期泡沫破裂后,政策又大力支持基建項目,使得建筑企業,尤其是地產、基建通用的企業表現較好。

我們重點關注年化漲幅大于10%的優質個股。建筑企業中漲幅最大的是住友林業(1991Q1上市),而主營為電氣工程建設的九州電工、主營為邊坡保護、土壤改良的利德工程等建筑企業也表現較好。在科技企業中,電子設備、機械和醫藥企業表現較好,電子設備中的新光電氣、電友公司,以眼科藥物為主營的參天制藥,這些個股的年化漲幅大于10%。在消費企業中,紡服、服務業和零售業企業表現較好,平價服裝連鎖品牌思夢樂,以纖維面料和男士服裝為主營的小松材料,是漲幅最高的消費個股。

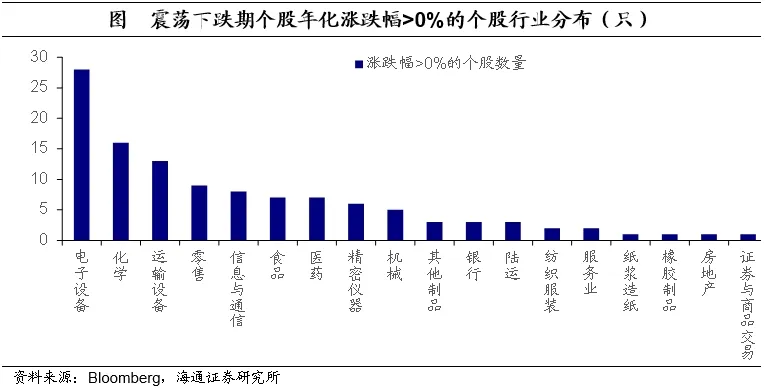

在震蕩下跌期,上漲個股主要集中在科技行業。我們找到了140只年化漲跌幅>0%的個股。大部分上漲的個股屬于科技企業,其中28只個股來自電子設備行業,16只個股來自化學行業,13只來自運輸設備行業,信息與通信、醫藥、精密儀器、機械也有5只以上的個股在震蕩下跌期正增長。其他行業上漲的個股數量相對有限,其中零售行業有9只,食品行業有7只,其他漲幅大于0%的個股則分散在其他行業中。

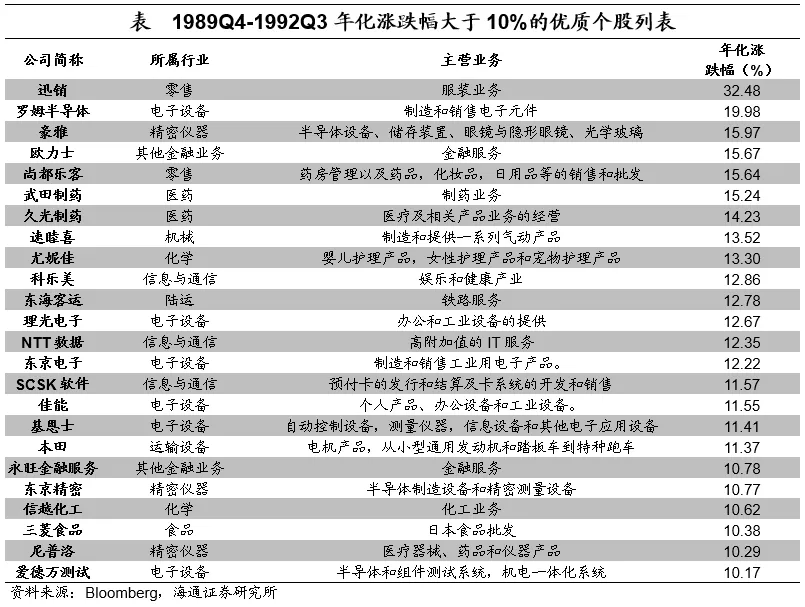

聚焦年化增速大于10%的優質個股,絕大多數是科技企業。由于這一時期年化增速為正的個股較多,我們剔除了上市時間較短(小于5年)的個股。其中年化漲幅大于10%的基本都是科技股,且領域非常豐富,如電子設備中的羅姆半導體,精密儀器中的豪雅,醫藥中的武田制藥、久光制藥,機械中的速睦喜等。年化漲幅大于10%的消費股數量較少,年化增速最高的是服裝零售企業迅銷,其股價每年上漲32.5%,這也是所有精選的優質個股中,表現最好的一只。零售行業中的藥店個股尚都樂客也表現不錯,年化增速達15.6%,另一只年化漲幅大于10%的消費個股是食品行業的三菱食品。其他行業中也有表現亮眼的個股,如陸運中的東海客運,金融服務中的永旺金融服務。

4.科技股的勝出:四條邏輯

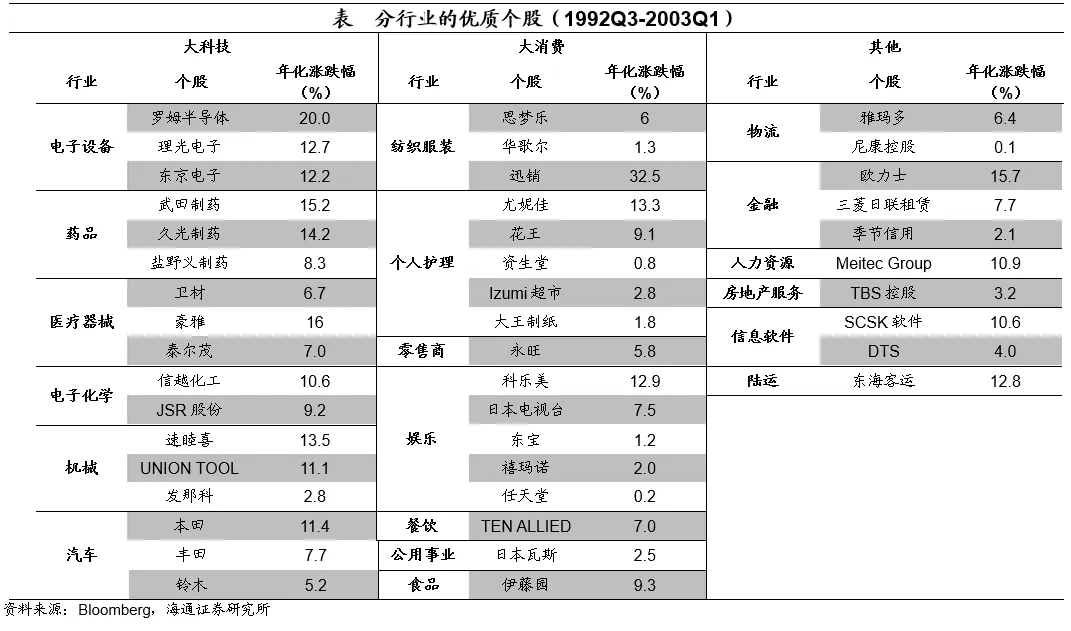

在上篇中,我們重點關注優質的日本科技股,以部分企業為案例,來梳理和探討其勝出的邏輯。下篇我們會繼續分析消費和其他行業的個股。

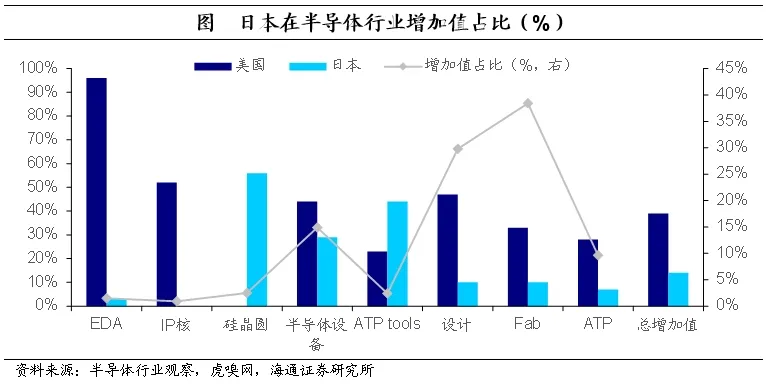

第一,提升產業全球競爭力,搶占市占率。根據公眾號“半導體行業觀察”援引Omdia的數據,2022年日本半導體材料全球市占率達48%,幾乎處于壟斷地位,在硅晶圓、光刻膠、鍵合引線、模壓樹脂及引線框架等重要材料方面占有很高份額。一部分關鍵材料占比更大,例如日本幾乎生產了100%的EUV光刻膠(制造7nm以下芯片的關鍵材料),在ArF光刻膠領域(用于130nm至7nm工藝芯片制造),日本也占有87%份額。日本企業在全球半導體材料市場上所占的份額達到約52%,幾乎處于壟斷地位,而北美和歐洲分別占15%左右。

例如信越化學,其半導體硅材料業務世界第一,硅晶圓市場份額常年在28-30%,JSR在光刻膠市場的份額也位居世界第一。日本企業之所以能在全球市場保持高市占率,一是由于其通過大量專一領域的研發投入,提升其技術競爭力,例如1992年,日本科學技術振興調整費新增八個項目,前三個分屬材料科學,這反映當時日本社會對材料科學領域的重視。二是打通產業上下游,在整條產業鏈上形成壟斷,例如“蒸鍍機-高精度蒸鍍掩膜板-超因瓦板”等一系列生產OLED屏的部件,全由日本企業壟斷,從而提升產業鏈上所有企業的優勢。

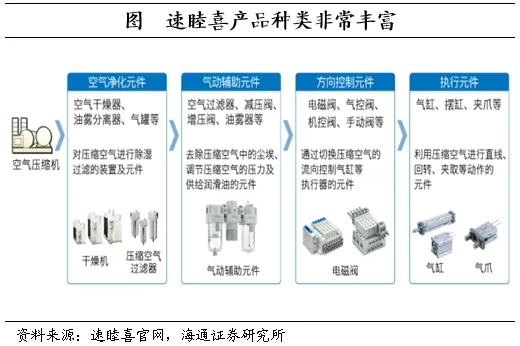

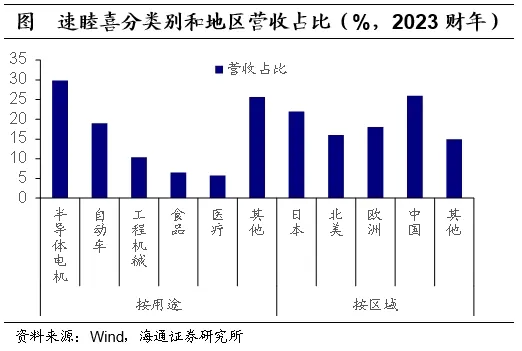

第二,精耕細作細分賽道,打造隱形冠軍。日本一些優質科技股的特點是企業的主要營收和產品類型都非常聚焦,且專注隱形小賽道。例如工業裝備的速睦喜專業生產氣動元件,醫藥行業的豪雅專門聚焦光學產品,參天制藥專注生產眼科相關產品,電子設備的理光電子專注于辦公領域的復印機生產。

以速睦喜為例,其全球市占率達到39%,在日本的市占率更是達到63%。其之所以能成為“隱形冠軍”,一是由于其產品雖然主攻單一賽道,但品種齊全、可靠性高、經濟耐用,能滿足汽車、半導體、電氣機械、食品、醫療等多個領域不同用戶的需求,根據其官網信息,速睦喜擁有1.2萬種基本型氣動元件,多達70萬種規格的產品,適用于各個領域的自動化生產。二是其在全球布局,形成供銷、服務網絡,如速睦喜在世界80多個國家和地區設立了直屬分支公司,并由500多處營業機構及眾多代理店組成了龐大的銷售網絡,這使得其在單一賽道擁有不可替代的競爭力。

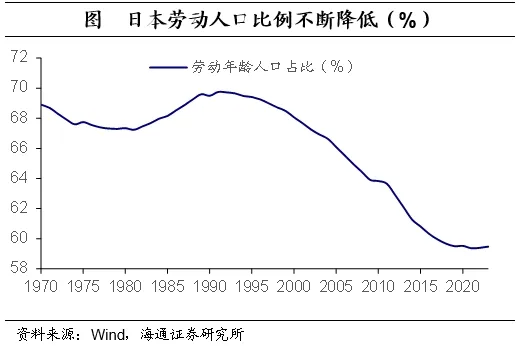

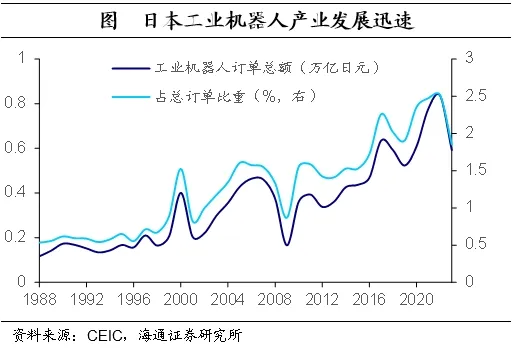

第三,順應新需求,專攻國內藍海賽道。90年代以來,隨著老齡化和少子化的程度不斷加深,日本勞動人口減少,這使得日本致力于改善技術、提高全要素生產率來維持經濟增長,這其中需求量最大的就是自動化生產。根據日刊工業新聞社援引日本機器人協會和World Robotics的數據,1990年日本機器人占據全球88%的供應份額和75%的需求份額,為機器人超級大國,在整個90年代,日本機器人市占率也始終保持在80%以上。這使得日本誕生了自動化生產領域的龍頭發那科。值得注意的是,發那科的生產基地主要位于日本,其核心產品的制造保留在日本本土,而非外包,在這種情況下,其利潤水平仍能長期保持在10%以上,機床數控系統全球市占率在五成以上,工業機器人全球市占率在二成左右。

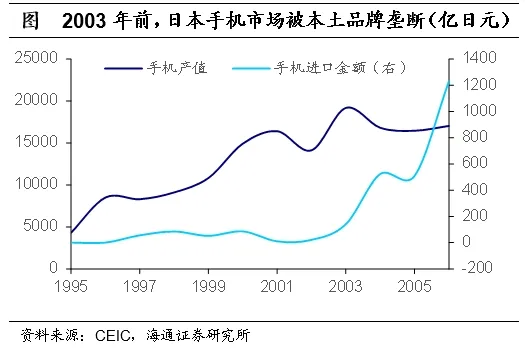

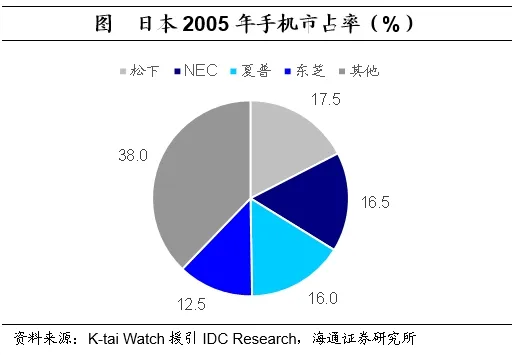

第四,政策保護,壟斷本國市場。90年代是通信技術的高速發展期,日本政府采用了與國際標準不同的產品設計標準,變向保護了本國市場,卻脫離了全球產業鏈。例如,在計算機領域,1982 年日本電氣NEC發布的PC-9800開發了日文輸入標準,但卻禁止當時國際通用的DOS操作系統與之兼容,日文處理阻礙了IBM等海外品牌計算機,使得NEC在20世紀80年代中期到1997年壟斷日本國內市場。在通信設備領域,日本在架設 2G 網絡時沒有采用國際通用的GSM 規格,而是研發了特有的 PDC 規格。這使得90 年代國外手機廠商無法走進日本。這一定程度上保護了本土企業,使得這些領域誕生了如索尼、松下等優質企業。

風險提示:中日宏觀和市場環境不同,或使投資結果有差異。

本文來源微信公眾號“海通宏觀研究”,作者梁中華團隊,智通財經編輯:陳秋達。

責任編輯:歐陽名軍

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)