誰最能代表中國經濟向上力量?2020十大經濟年度人物評選火熱進行中,誰是你心中的TOP10商業領袖,點擊投票:http://whmsebhyy.com/zt_d/20ecoperson/

來源:許戈財經 顧小財

得到內部消息,華潤四,這次真的要出事了。

這事,還得從華潤四開盤的事說起。

11月26日,深圳華潤城潤璽一期 這個熱門樓盤選房落下了帷幕。

可誰知,好戲才剛剛開始。

先是新華社帶頭,發布點評:抑制樓市“打新熱”,需要“硬核”舉措,建議建立科學合理的房地產稅制度,通過市場化手段抑制投資投機行為。

一時間,各種征收房產稅傳聞版本都出來了。

后是,深圳稅務局微信號發布聲明:房產稅征收純屬謠言。

回想上周,華潤城潤璽一期上市,還是一場讓全城轟動的“打新”逐利的炒房游戲。

1171套房,1.5萬人認籌,凍資9690人,總凍資金額339億元,不到2日售罄,收金近200億。

第一天選房結束時,200平米最低總價2600萬元的大戶型基本售完,開始選房一天半后的潤璽,所有大戶型均售罄。

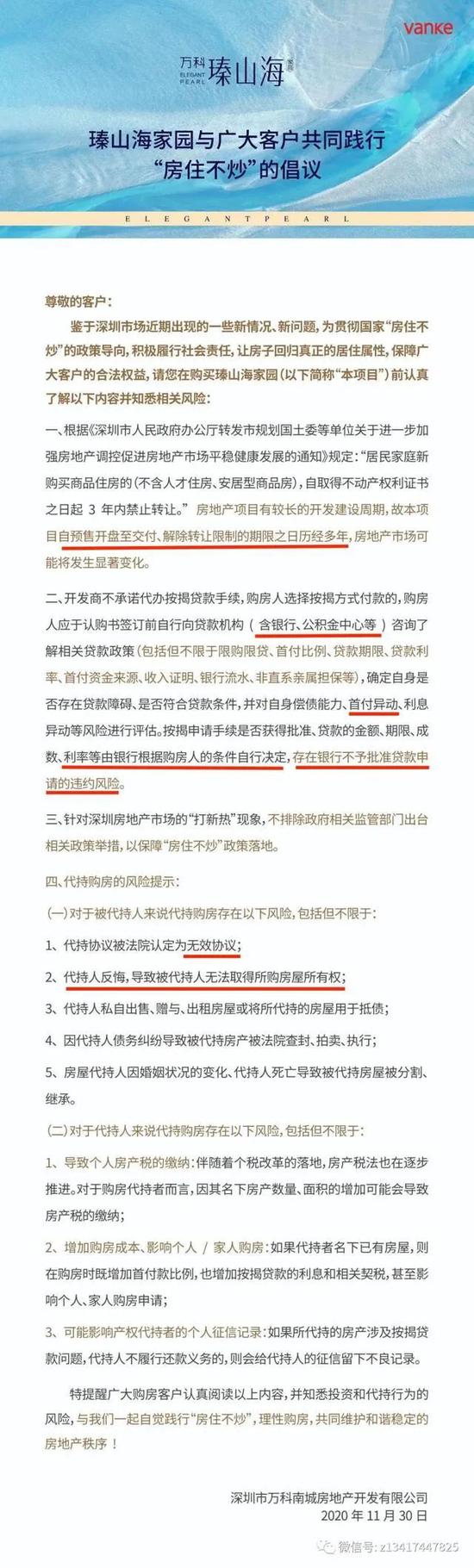

在被新華社點名后,潤璽一期和另一千萬豪宅—萬科瑧山海家園先后發布“房住不炒”倡議。

政府及開發商攜手表態。不過場面過于和諧,看到這則消息正在搬磚的小財,留下了感動的淚水。

1

剛需從來都不是主角

回顧這場所謂打新潮,剛需從來就不是主角,從這次不少陪跑的客戶來歷看,也可見一斑。

一對廣州來的夫婦,這次搖號排到1000名之外,打新潤璽是因為丈夫隨公司總部搬來深圳,如今已經繳滿了5年社保。

“交房即出租”,對于并不打算來深圳居住的這對夫婦來說,選擇潤璽,看中的就是升值空間,才讓這對夫婦從千里迢迢來深打新。

廢寢忘食地選擇心儀戶型、朝向,再一一算出具體首付、月供等,打印出來的戶型圖、表等資料鋪了滿滿一桌,“根本就沒有時間提前準備”。

除了從外地來客,參與這場盛宴的,還有家境殷實的“深二代”,從未在深圳買過房的“深二代”,盡管并不愁住,卻也真的是符合政策優先的“無房戶”。

以純剛需自居的深二代,也直言不諱“買個房子當然也要看升值啊!”

所以從買房之初,深二代目標就很明確,“不要小戶型,總價千萬出頭,地段、學位要好”。

首付可以“拼爹”, 4.8—5.5萬元的月供,也對在科技大廠工作的他而言壓力不大,這套房子深二代志在必得。

卻沒想到,搖號在前的人中,有人手握十幾個認籌號,各種操作購房名額參與搖號,深二代直接排到1600名開外。

“有人凍資根本就是借的高利貸,凍資前幾個小時都還在四處籌錢!”陪跑的深二代憤憤不平。

潤璽誠意登記,僅需提交身份證明與關系證明、房產查詢結果、社保證明等三類資料,并未要求任何跟收入、資產證明相關的內容,致使豪宅新盤“代持購房”將近8成!

員工出“房票”,老板出房款;親戚符合要求,就找親戚借;甚至陌生人的資格,也可以通過《代持協議》、律師見證等環節,變為自己的籌碼。

甚至有房產大V,在網上辦起“代持培訓班”,傳授代持風險防控。律師見證、公證,反而成了不少人眼中“代持”的保險杠。

“代持”不斷完善的同時,即使首付不夠,民間借貸機構也會及時“幫忙”。

潛伏在“打新”購房群,為購房者們提供“服務”的民間金融機構,還有“貸款代表”、“理財顧問”等,現在隨處可見。

眼見樓市“打新”熱,搖號選房成為主流,五花八門的金融產品也應運而生。

甚至,有些“打新”客,干脆親自從事著民間借貸服務,一面不斷向樓市輸送資金,另一面干脆身體力行,參與“打新”,賺得盆滿缽滿。

據廣東省住房政策研究中心透露,一些金融機構,專門推出“搖號貸”,為不夠錢認籌的人提供資金,日利率為0.08%。

2

補交資料,非直系親屬轉帳一律拒貸款

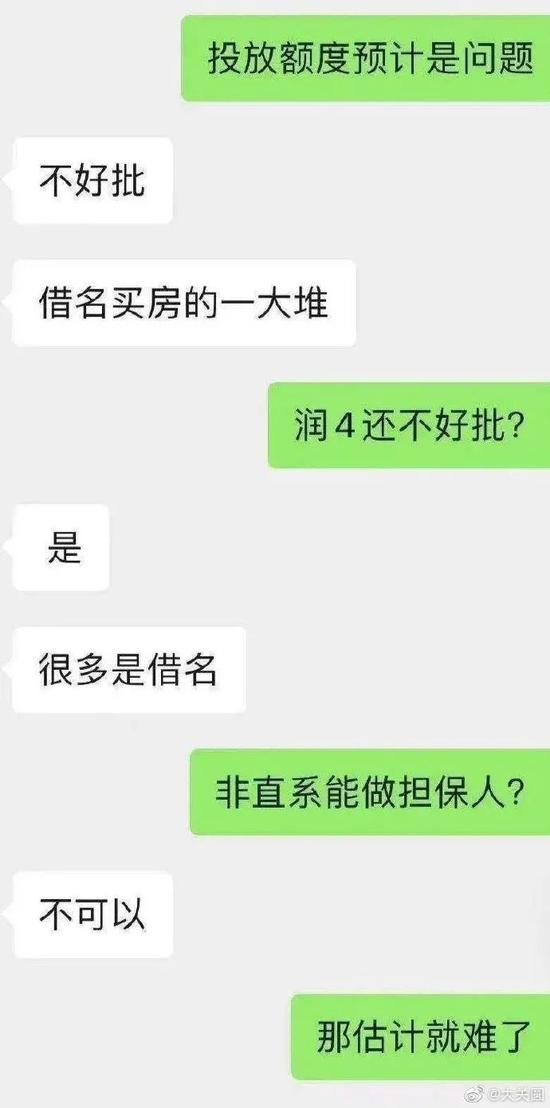

據可靠消息稱,每個華潤四的業主,都被要求提供,350萬認籌金的來源材料。

如果是直系親屬轉賬,需要提供身份證和戶口本,但如果是非直系親屬,那就直接被拒,貸款都很難辦。

那些 借名買房 和 合伙買房 的朋友,估計要哭暈在廁所了。

也許有人會存僥幸心理,覺得銀行不會去查流水。

但是,這次資金監管,真的相當嚴格。

無論你提供的來源材料是否寫著“直系親屬轉賬”,銀行都會查這350萬到賬當天的資金來源,除此之外,還要求提供轉賬人的銀行流水。

這就把很多路都給堵死了。

如果錢不是直系親屬給的,而且資金來源不明,那貸款大概率都沒戲。

3

銀行嚴查證件資料,行長專門審批

現在華潤四的貸款,銀行真的卡得很嚴格。

銀行的客戶經理收單提交后,還要由支行和分行行長專門審批。

也有貸款的朋友說,華潤四現在很敏感,很多都在問,但都紛紛表示不敢接。

按照這個趨勢,很多“代持”的貸款,都很可能批不下來。想必,不久之后會出現一波華潤四的退房潮了。

現在估計有不少 “ 想炒房但沒中 ” 的人在暗自竊喜吧。

從“ 好倒霉,沒抽中。”

到“ 還好,我沒中。”

這樣的心路歷程,還真是奇妙啊。

這次華潤四事件,可能只是個開始,后續也許會陸續出臺專門針對“代持”的細則。

“代持風波”沒停,深圳炒房案例的另一暴雷里程碑最近也有了結果。

2020年5月26日,一則名為《深圳買房,被大V“深房理”“套路貸”》的維權長微博引發熱議。

維權主角“蟹姐姐”,在房產大V誘導下高杠桿以728萬買入前海灣的前海時代廣1棟1707房產,因資金鏈斷裂,向房產大V借6萬元過渡無果,并被逼簽無條件過戶房產協議,無奈之下憤而報警。

而該房產于昨日(12月2日)被拍賣,成交價660萬。

圖源:網絡媒體

該套房產現在的市場掛牌價是900萬,也就是說一進一出,“蟹姐姐”短短8個月,虧損200多萬(900-660=240萬)。

相信,這只是深圳購房者試圖通過買房暴富反造暴雷的一個縮影,既不是第一個,也不會是最后一個。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:張海營

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)