新浪財經(jīng)年度巨獻(xiàn),推出年度策略會,邀請200+金麒麟分析師、50+優(yōu)秀基金經(jīng)理專場直播,為投資者打造“全明星陣容”,全面透析2021年A股機(jī)會和風(fēng)險,立刻觀看

整體而言,清科創(chuàng)業(yè)還是值得期待的。

作者 | Jason

來源 | 格隆匯新股

數(shù)據(jù)支持 | 勾股大數(shù)據(jù)

2020全球創(chuàng)投峰會即將在9月上旬召開,這是清科集團(tuán)承辦的一項創(chuàng)投行業(yè)峰會。

以活動和榜單起家、平臺化運營,獲取數(shù)據(jù)后最終服務(wù)于投資,是清科集團(tuán)的商業(yè)閉環(huán),其中,清科集團(tuán)子公司清科創(chuàng)業(yè)承擔(dān)了這個閉環(huán)的起點。

兩個月前,清科創(chuàng)業(yè)向港交所遞交了招股書。創(chuàng)始人倪正東在業(yè)界號稱“掌握中國創(chuàng)投市場最全面信息”,見識了平臺上多家企業(yè)的融資和上市,這一次終于輪到了他自己。

倪正東通過離岸控股公司持有清科創(chuàng)業(yè)55.4%的股權(quán),為了準(zhǔn)備上市,清科集團(tuán)在2019年對公司業(yè)務(wù)進(jìn)行了大規(guī)模重組。2019年8月1日在開曼群島主城成立了清科創(chuàng)業(yè),將集團(tuán)的股權(quán)投資服務(wù)平臺裝入了離岸企業(yè)構(gòu)架的清科創(chuàng)業(yè),主要業(yè)務(wù)分?jǐn)?shù)據(jù)服務(wù)、營銷服務(wù)、咨詢服務(wù)、培訓(xùn)服務(wù)四大塊。

重組后,清科集團(tuán)業(yè)務(wù)主要分為兩大業(yè)務(wù)主線清科創(chuàng)業(yè)和清科投資。

清科創(chuàng)業(yè)主要提供股權(quán)投資服務(wù),清科投資下包含清科創(chuàng)投、清科母基金、清科資管等這些涉及資金管理及私募股權(quán)投資業(yè)務(wù)。

集團(tuán)商業(yè)變現(xiàn)的起點

清科集團(tuán)的業(yè)務(wù)體系覆蓋了股權(quán)投資行業(yè)的整條產(chǎn)業(yè)鏈,從數(shù)據(jù)、評級、報告、活動、媒體平臺,直至FA業(yè)務(wù)、直投、母基金,還囊括了財富管理、孵化服務(wù)、培訓(xùn)業(yè)務(wù)。

屬于清科創(chuàng)業(yè)的數(shù)據(jù)和評級排名是清科品牌力的核心來源,也是清科集團(tuán)產(chǎn)業(yè)的盈利起點。

從2001年,清科發(fā)布第一版中國創(chuàng)業(yè)投資暨私募股權(quán)投資年度排名,填補了國內(nèi)創(chuàng)業(yè)投資機(jī)構(gòu)專業(yè)評選的空缺。自那之后,也奠定了清科在股權(quán)行業(yè)的重要地位。

清科榜單排名的方式是向天使投資人/早期投資機(jī)構(gòu)、VC、PE、LP、中介機(jī)構(gòu)等發(fā)放調(diào)研問卷,依托私募通數(shù)據(jù)庫和調(diào)研問卷進(jìn)行數(shù)據(jù)信息匯總及核實,從管理、融資、投資、退出等四個方面進(jìn)行全面考察基金績效,選擇累計管理資本量、新募集基金資本量、投資案例的個數(shù)、投資資本量、退出案例個數(shù)、退出金額和綜合回報水平等作為重要的參考指標(biāo),并根據(jù)市場實際情況,對排名指標(biāo)和權(quán)重進(jìn)行年度調(diào)整,最終評選出年度股權(quán)投資基金榜單排名。

股權(quán)投資基金榜單排名,一方面可以幫助基金管理者(GP)了解當(dāng)前所在的行業(yè)位置以及其在同類基金中的成長潛力,以便根據(jù)市場調(diào)整策略;另一方面可以幫助投資人(LP)在選擇基金時提供一個較為合理的參考指標(biāo)。

榜單排名使得清科匯集了大量GP和LP的資源。

在GP端,清科集團(tuán)成立母基金(FOF)尋求變現(xiàn)。FOF(Fund of Funds)指投資于基金組合的基金,與一般基金最大的區(qū)別在于FOF是以“基金”為投資對象,而基金多以股票、債券、期權(quán)、股權(quán)等金融產(chǎn)品為投資對象。

清科利用在GP端的大量資源及榜單數(shù)據(jù)優(yōu)勢建立起這個股權(quán)投資母基金平臺,采用跟投或投資于優(yōu)秀的基金以謀求卓越的回報。

在LP端,利用清科創(chuàng)業(yè)旗下網(wǎng)站投資界、新芽等作為流量入口,實現(xiàn)資金對接、項目對接、基金管理人宣傳等服務(wù),實現(xiàn)商業(yè)變現(xiàn)。

而GP和LP之間又有對接的需求,因此清科創(chuàng)業(yè)之于集團(tuán)的意義。更多的是連接和協(xié)同的效應(yīng)。賺錢不重要,重要的是交個朋友。

圍繞數(shù)據(jù)和評級排名的方式實現(xiàn)變現(xiàn)這種類型的公司在金融行業(yè)并不是特例,在股權(quán)投資市場有清科、投中、融資中國等,在股票投資市場有晨星、私募排排網(wǎng)、好買網(wǎng)等。其盈利模式大小異同,幾乎都是以數(shù)據(jù)和榜單評級為核心連接資金募集端和資金使用端(基金管理人)的資源實現(xiàn)商業(yè)變現(xiàn)。

兩大業(yè)務(wù)存增長悖論

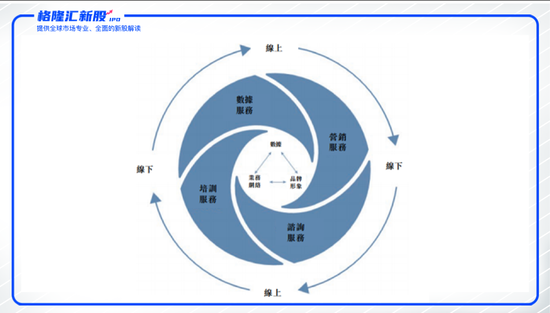

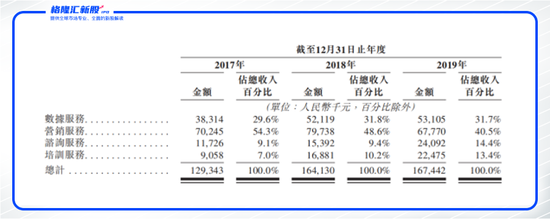

如果單獨看清科創(chuàng)業(yè)的商業(yè)模式,旗下私募通、投資界、項目工場及沙丘大學(xué)等平臺提供全面的線上以及線下組合服務(wù),可以大致分類為數(shù)據(jù)服務(wù)、營銷服務(wù)、咨詢服務(wù)及培訓(xùn)服務(wù),其中數(shù)據(jù)服務(wù)和營銷服務(wù)貢獻(xiàn)了七成以上總收入。

數(shù)據(jù)來源:招股說明書

數(shù)據(jù)服務(wù)由私募通平臺實現(xiàn),包括榜單排名、研究報告等,營銷服務(wù)由投資界平臺實現(xiàn),主要包括線上推廣和活動贊助,咨詢服務(wù)即對接投資人與創(chuàng)業(yè)者,

如上文所說,清科創(chuàng)業(yè)的平臺屬性根植于數(shù)據(jù)和榜單排名,排名的公正客觀是所有連接的基石,而營銷服務(wù)一旦過度拓展,則會與公正客觀有所背離,傷害數(shù)據(jù)業(yè)務(wù)的公信力,兩項主營業(yè)務(wù)的擴(kuò)張有所沖突,決定了清科創(chuàng)業(yè)單靠自身難以做大,好在背后還有清科集團(tuán)。

市場小而分散,為什么選清科創(chuàng)業(yè)?

但清科集團(tuán)重組后首個上市的板塊,卻是從商業(yè)邏輯上不太具有持續(xù)增長性的清科創(chuàng)業(yè),清科集團(tuán)內(nèi)部并非沒有比清科創(chuàng)業(yè)更有想象空間的資產(chǎn),為什么集團(tuán)會選擇把這一部分資產(chǎn)拆分出來上市?

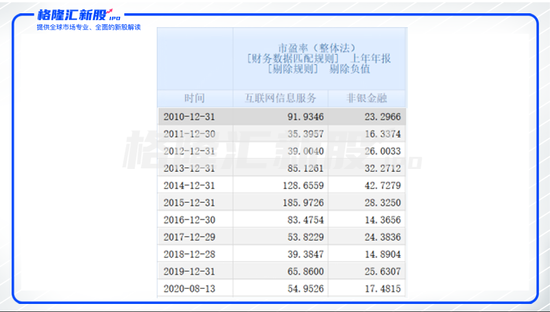

其實背后是對資本市場估值的考慮——數(shù)據(jù)業(yè)務(wù)所屬的互聯(lián)網(wǎng)信息板塊普遍擁有高估值,而其他資產(chǎn)更多具有金融屬性,相關(guān)板塊企業(yè)估值普遍偏低。

互聯(lián)網(wǎng)信息服務(wù)及非銀金融板塊平均市盈率對比

數(shù)據(jù)來源:iFIND

從數(shù)據(jù)可以看出,倘若清科集團(tuán)優(yōu)先拆分清科創(chuàng)投、清科母基金、清科資管等這些涉及資金管理、投資的業(yè)務(wù),能夠獲得的估值倍數(shù)差距很大,只有清科創(chuàng)業(yè)能講出新興業(yè)務(wù)的故事,獨立上市才能享受市場高估值的溢價。

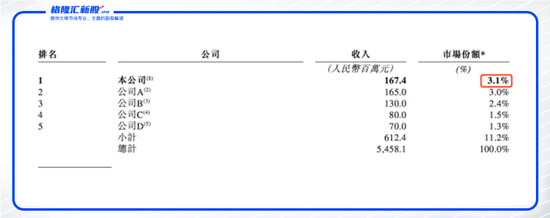

中國股權(quán)投資服務(wù)平臺行業(yè)競爭格局

圖片來源:招股書

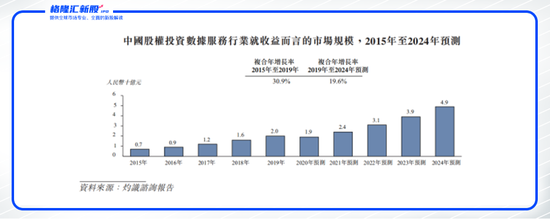

019年中國股權(quán)投資服務(wù)平臺行業(yè)總體規(guī)模約為54億元,行業(yè)競爭分化程度高,清科在業(yè)內(nèi)深耕二十余年,作為行業(yè)龍頭依然僅有3.1%的市占率(按2019年收入計),業(yè)內(nèi)CR5也僅占行業(yè)11.2%的份額。

公司核心數(shù)據(jù)業(yè)務(wù)、營銷業(yè)務(wù)按2019年絕對收益計,整體市場空間分別為20億元、3.3億元,清科創(chuàng)業(yè)所處賽道不太寬是不爭的事實。隨著大數(shù)據(jù)、數(shù)據(jù)爬蟲等技術(shù)的普及,數(shù)據(jù)業(yè)務(wù)的進(jìn)入壁壘也在逐漸瓦解。

為了應(yīng)對增長的不確定性,向低線城市擴(kuò)展成為清科創(chuàng)業(yè)的下一步舉動,中國低線城市已向股權(quán)投資服務(wù)提供商展現(xiàn)巨大潛在市場機(jī)遇。

國內(nèi)地方政府已采取多項措施促進(jìn)當(dāng)?shù)亟?jīng)濟(jì)發(fā)展,進(jìn)而增加對股權(quán)投資專業(yè)指導(dǎo)的需求,如此次2020全球創(chuàng)投峰會與西安地方政府的合作,清科上市后將增加其信用背書,也更容易被地方政府接受。

除了低線城市之外,出海也成為清科的下一步擴(kuò)張方向。根據(jù)灼識咨詢報告,預(yù)期新興市場(東南亞國家聯(lián)盟成員國、印度及非洲)股權(quán)投資行業(yè)的市場總規(guī)模(按總體投資額預(yù)計)將由2019年的1.082億美元以14.7%的復(fù)合年增長率迅速增長至2024年的2.145億美元,總體空間依舊不大,但新興市場百廢待興,集團(tuán)其他業(yè)務(wù)在當(dāng)?shù)氐难诱梗瑓s頗具想象力。

總結(jié)

作為清科集團(tuán)商業(yè)生態(tài)中一環(huán)的清科創(chuàng)業(yè),其本身的盈利想象力空間并不大,但對于清科集團(tuán)整體而言卻是不可或缺。

清科集團(tuán)旗下第一只上市公司,由清科創(chuàng)業(yè)打先鋒則在情理之中,龍頭效應(yīng)加上互聯(lián)網(wǎng)信息服務(wù)屬性帶來的溢價,預(yù)計會為老股東帶來不錯的收益。

且從港股打新市場過往的偏好來看,股權(quán)投資服務(wù)平臺本身的稀缺性,也會帶來一定的流量和溢價。整體而言,清科創(chuàng)業(yè)還是值得期待的。

責(zé)任編輯:馬婕

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)