金麒麟港股上市公司價值風云榜評選開啟,上千家公司將激烈角逐8項目大獎,張勇、郁亮、王興、雷軍、許家印、丁磊等誰是最具領導力企業家。歡迎參與,投出您神圣的一票>>

來源:大摩財經

再造一個滴滴

撰文 | 芋頭

滴滴估值800億美元的底氣何在?

7月21日,滴滴再傳赴港上市,尋求至少700億美元-800億美元的估值。同日,疑似滴滴的部分股份在阿里拍賣平臺進行網絡拍賣,起拍價9200萬。拍賣頁面顯示,公司已有上市時間表,根據行業目前可比Uber及Lyft(市值/收入)大概在2.86X至4.27X的預估范圍,對應市值預計將超過600億美元。

滴滴方面表示,該出售方身份不明,股權本身難以辨別真實性;同時IPO并不是滴滴當前最優先的事項,公司目前暫無相關計劃。

實際上,私募市場滴滴的估值正在不斷下滑。

2019年5月,Uber上市時,其作為滴滴持股15.4%的股東,披露滴滴估值為516億美元;兩個月后,滴滴獲TOYOTA的6億美元融資,估值達600億美元;在同一時間段,某國資股東因監管原因謀求退出,于上海聯合產權交易所掛牌轉讓滴滴13.75萬股股份,轉讓價格僅按475.44億美元的整體估值計算;隨后又有消息稱,有兩位滴滴原始股東出售股份,價格分別按照400億美元和430億美元的整體估值計算,卻發現有價無市。

這意味著,滴滴若想在目標價值區間內成功上市,還需努力提升估值。為此滴滴在出行市場進行縱向布局的同時,積極跨領域探索,尋找下一個盈利方向。

不過,滴滴新探索的方向不乏巨頭布局,其廣撒網式的發展能否成功令投資者擔憂。

順風車之變

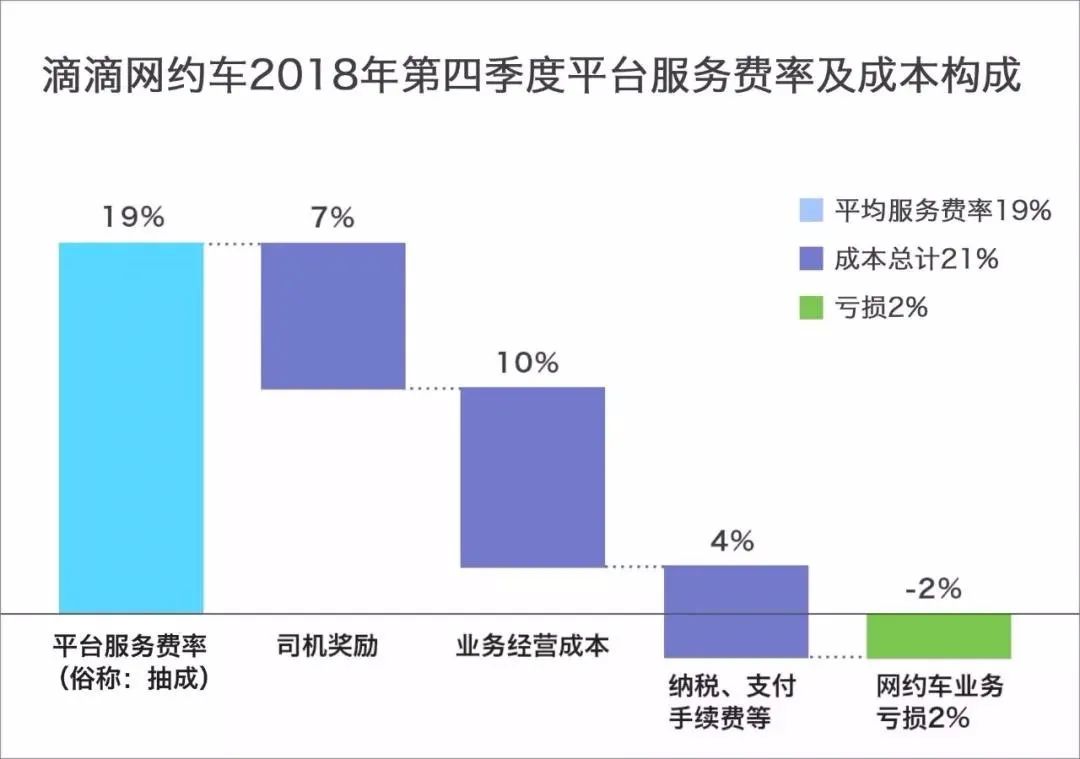

滴滴原有的依仗是其最早盈利的業務——順風車。從滴滴2018年公布的收入、成本構成來看。網約車的主要收入來源為平臺抽成,在扣除司機獎勵、經營成本、手續費等成本后,處于虧損狀態。

自2012年成立以來的6年間,滴滴累積虧損390億元。直到因疫情滴滴業務量下降,成本費用隨之下降,才實現了微妙的盈虧平衡。這也是滴滴首次宣布網約車業務略有盈利。

值得一提的是,作為網約車中的“異類”順風車業務車輛運營成本極低,只需提高抽成(近30%)即可輕松實現盈利。

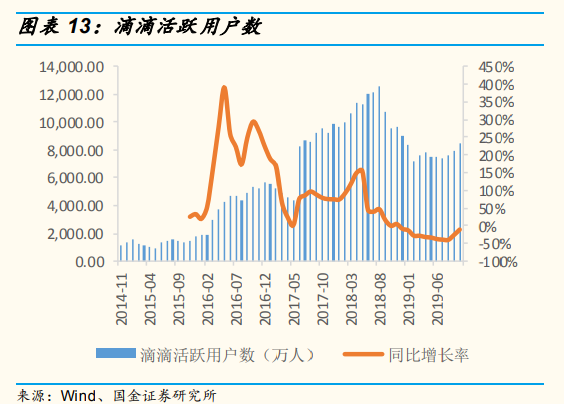

成也順風車,敗也順風車。2018年8月,在滴滴首次傳出上市消息的一個月后,接連兩起安全事故讓滴滴被迫下線順風車業務,再次重啟已經是兩年之后。這塊被滴滴叼在嘴里的肥肉,早已引來了嘀嗒、哈嘍、高德、曹操等平臺的圍剿,市場份額逐漸下滑。據國金證券研報顯示,自2018年8月以來,滴滴活躍用戶增長率持續走低。

面對競爭加劇的網約車市場,滴滴重啟價格戰并開始走向下沉市場。7月21日,滴滴拼車業務更名為青菜拼車,顧名思義——只要青菜價。次日,滴滴上線專注下沉市場的網約車平臺“花小豬打車”,主打一口價模式,并計劃在全國130個城市推行“百億補貼”。

除了網約車,滴滴在出行領域的布局還涉及共享單車、貨運、電單車、自動駕駛(已拆分),又在此基礎上推出了滴滴跑腿、滴滴代駕等業務。受疫情啟發,滴滴于成都試水社區電商,推出“橙心優選”主打低價秒殺。

滴滴于今年3月提出了未來三年的“0188”計劃:3年內實現0重大安全事故、全球每天服務1億單、國內全出行滲透率8%、全球服務用戶MAU(月活躍用戶數)超8億。以目前滴滴5000萬的日均訂單量,無異于再造一個滴滴。

滴滴不斷擴張業務邊界的目的在于打造生活服務閉環,但燒錢或許能幫助滴滴進入新市場,卻未必能幫其扎根直至盈利,后來者滴滴需要講出新的故事。

“流量+金融”破局

滴滴的前車之鑒是網約車“鼻祖”Uber。

為彌補網約車帶來的虧損,Uber在橫、縱向尋求新增長點,但由于新業務前期投入高、回報慢,導致Uber至今仍處于虧損狀態,股價也因此跌跌不休,估值徘徊在560億美元左右。

與Uber不同的是,在順風車下線后,滴滴將原本只涉及司機貸款買車的金融保險業務進一步擴張,低調推出重疾險“點滴醫保·定制醫療保障”,寄托于“流量+金融”的模式破局,尋求流量變現入口。

實際上,滴滴早在2015年便已正式涉足金融,并與平安產險聯合推出“滴滴平臺司乘意外綜合險”。此后滴滴一路收獲了商業保理牌照、融資租賃牌照、保險代銷牌照、網絡小貸牌照、第三方支付牌照以及保險牌照。并將原有的景哈頓(金融部門)升級為滴滴金融事業部,推出了“滴滴金融”APP。

出于滴滴平臺的特性,早期滴滴金融保險主要圍繞車貸、分期購車、汽車融資租賃及保險衍生業務。

由司機群體切入金融保險領域后,滴滴才開始向理財和其他保險類別衍生,核心滴水貸業務對象也由僅車主擴充至全體用戶。以順風車下線為契機,滴滴開始涉足利潤更高的信貸業務,并通過參股、控股的方式向綜合金融服務鏈條上游延伸。

今年滴滴開始加速金融保險方向的布局。3月,滴滴獲批參與保險運營,入股現代財險公司;6月,滴滴對金融事業部架構進行調整,集團財務和經營管理副總裁卓越將同時擔任金融事業部總經理;7月,央行宣布與滴滴建立合作,探索數字貨幣智慧出行場景應用。

對于互聯網企業來說,主業虧損或許是常態,但只要手握流量,便能在金融領域獲得豐厚回報。

但脫離了出行場景的滴滴將面臨更為嚴峻的挑戰。在僧多粥少的互聯網金融保險行業中,滴滴比不過更具流量優勢、風控更為完善的微信、支付寶,還要面對同樣手握牌照的360、百度、美團、字節跳動。

在互金的紅海戰場,狂跑四年的滴滴金融能否為滴滴撐起800億美元估值,還有待觀察。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:張海營

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)