意見領袖丨滕泰 李明昊

從經濟增長的健康可持續性出發,必須充分重視疫后中國經濟增長結構失衡的情況,并盡快采取措施改變消費需求恢復滯后于供給、服務業恢復滯后于制造業等短期不平衡情況。

二季度中國經濟增速由負轉正,主要得益于房地產投資、基建投資、出口增長超預期,其中房地產投資4、5、6月投資額同比增長分別為6.97%、8.09%、8.54%,基建投資三個月同比增長分別為2.7%、8.3%、6.8%;出口也是連續三個月正增長。相比之下,民間投資、制造業投資恢復緩慢,服務業和消費恢復不及預期,上半年全社會商品零售總額同比-11.4%,6月份同比仍然為負增長,而同期美國零售和食品服務銷售額已經是正增長2.35%。

從二季度房地產交易和施工、竣工速度,地方專項債等支持基建投資增長和驅動因素分析,預計下半年中國的房地產投資、基建投資有望繼續保持高增長,不排除單月同比兩位數速度增長的可能;受海外疫情造成的其他國家商品供給缺口影響,中國出口增速下半年也將保持較高增長。相比之下,消費增速、服務業、民間投資和制造業投資成為下半年經濟增長的短板。

以上失衡的經濟增長結構雖然有助于下半年經濟增速的恢復,卻嚴重缺乏可持續性。在中國經濟多年來已經逐漸轉型升級到以內需、消費和服務業為主導的增長模式之后,為什么一次疫情的沖擊就重新回到靠房地產、基建和出口拉動的舊模式?這既需要從逆周期調控的決策體制、決策慣性進行反思,也需要從部門到地方、從行政力量到市場影響的特定傳導模式進行分析。

房地產和基建投資迅速升溫,民間投資和消費成短板

上半年,全國固定資產投資同比-3.1%,但5、6月投資增速同比分別為3.1%、5.91%,已連續兩個月正增長。其中,房地產投資復蘇力度較強, 4、5、6月投資同比增長分別為6.97%、8.09%、8.54%,帶動房地產開發累計投資由年初下滑16.3%快速轉正至1.9%。受益于2季度房企開工快速回補、賦予省級人民政府更大用地自主權、信貸政策寬松等方面的影響,不僅6月新開工面積同比增長高達8.95%,而且房企拿地意愿較強,4、5、6月土地購置面積同比增長分別為13.8%、0.86%、12.11%。預計下半年房地產投資會持續升溫,部分月份或重現兩位數的增長。

上半年,基礎設施建設投資同比-2.7%,4、5、6月投資額同比增長分別為2.7%、8.3%、6.8%,連續三個月投資增速正增長。隨著7月第三批1.26萬億地方專項債下達,以及政府對城鎮老舊小區改造的推進等政策的加快推進,預計下半年基建投資增速還會進一步提高。

從出口增長情況看,主要得益于我國在全球率先控制住疫情、全面復工復產,填補了疫情沖擊下的海外供給缺口,雖然上半年出口同比增長-3.0%,但4、5、6月同比增長分別為8.2%、1.4%、4.3%,已連續三個月正增長,預計下半年海外供給缺口依然存在,中國出口仍將保持較快增長。

與房地產和基建投資升溫、出口快速恢復形成對比的是,上半年制造業投資同比-11.7%,民企投資同比-7.3%,反映了民營企業、制造業對未來經濟情景的預期不樂觀。消費恢復不及預期,不僅上半年全社會商品零售總額同比-11.4%,而且6月份同比-1.8%,不僅也沒有恢復到正增長,而且比5月份僅收窄1個百分點,扣除價格影響因素后,6月實際增速-2.9%。二季度除糧油食品、日用品、飲料煙酒、中西藥品等必選消費品恢復較快,金銀珠寶、石油制品、汽車、家具等大部分可選消費品都是嚴重負增長,餐飲、酒店、影視娛樂等服務業消費恢復更慢。

因此,從經濟增長的健康可持續性出發,必須充分重視疫后中國經濟增長結構失衡的情況,并盡快采取措施改變消費需求恢復滯后于供給、服務業恢復滯后于制造業等短期不平衡情況。

重新審視穩消費的宏觀決策機制

2019年,最終消費支出對國內生產總值增長的貢獻率近60%,投資貢獻只有31%。因此決策層一再強調不能走過度依賴投資的老路,在兩會后總理特別強調“我們推出的規模性政策叫做紓困和激發市場活力,注重的是穩就業、保民生,主要不是依賴上基建項目。因為現在中國經濟結構已發生了很大變化,消費在經濟增長中起主要拉動作用……”,但是實際上今年總額3.75萬億的地方專項債大部分還是用來投資,加上銀行配套資金,總額或達到近10萬億左右。2020年上半年,雖然沒有公布消費、投資和出口對經濟增長的貢獻占比,但是可以想象,對二季度正增長做出主要貢獻的是房地產和基建投資,出口也重新成為拉動經濟增長的主要力量,而消費、民間投資、制造業投資貢獻大幅降低。

為什么我們從決策科學上重視消費,卻在實際行動中偏重刺激投資呢?這首先要從宏觀決策機制角度進行深刻反思。

首先從財政政策的決策機制看,無論是從決策理念還是從決策機構設置看,穩投資都會慣性成為首選。比如:面對疫情沖擊很多學者認為如果把資金發給消費者并不能帶來持續的正向影響,要么沉淀、“打水漂”,要么一次性消費完了是“無水之源、無木之根”,而且其影響和效應不好考核,只有形成投資項目才看得見、摸得著,而且即形成短期需求,又形成長期供給。正因為如此,我國的大部分逆向調節的決策機制和機構設置透視圍繞投資展開的,比如從中央部門財政部投資司、發改委規劃司,到地方的經濟部門設置,都是圍繞選項目、報項目、審批項目等等,以投資項目為核心展開的。

在這樣的決策理念和決策體制下,以投資項目為核心的穩增長計劃,既容易通過,也有實施的機制保證。正因為如此,今年總額3.75萬億的地方專項債大部分用來搞投資,決策毫無障礙。假定給那6億月收入只有1000元的中低收入者發放這3.75萬億,每人可發6200元——三口之家可增加18000元收入,5口之家可增加3萬多元收入,這將帶來多大力度的消費復蘇?不過,這在中國顯然是在決策層面無法獲得通過,在實施上財政部、發改委也沒有類似消費司、居民收入司這樣的機構設置。

與中國的投資主導模式形成鮮明對比的是,面對疫情對居民收入和消費的嚴重沖擊,歐美國家穩增長、穩消費、穩就業的主要手段就是給消費者發錢。例如,美國政府宣布將實行1.2萬億美元的經濟補貼計劃,把錢直接發給國民;加拿大政府為全國所有因為疫情而不能工作的人支付80%的薪水,金額最高達每月每人2500英鎊;韓國撥款3271億韓元向居民提供財政補貼,每個家庭最高可達50萬韓元等等。通過補貼民眾生活,美國6月零售和食品服務銷售額實現同比增長2.35%,失業率也遠遠低于預期。

回顧歷史,在計劃經濟體制下,我們長期重視重工業而忽視輕工業,造成生活資料短缺、經濟增長結構的嚴重失衡;如今我們又受體制慣性和決策慣性的影響,在走過特定階段后繼續依賴房地產和基建投資來驅動經濟增長,進一步加重增長結構的失衡,削弱中國經濟增長的長期潛力——事實上,只有靠最終消費拉動的經濟增長,才是真正可持續的增長;不形成最終消費的投資項目,才是的“無源之水和無本之木”;資金進入居民手中、形成最終消費絕對不是“打水漂”而是“乘數效應”的開始。在那個大家都熟悉的“蕭條的小鎮”案例中,一個旅人拿100塊錢去住旅館住宿,店主把賺來的100塊錢給了屠夫買豬肉,屠夫把賺來的100塊錢用來理發,理發師又把這100塊錢買了衣服……蕭條的小鎮復活了,消費復蘇才能帶動經濟的可持續增長。

從貨幣政策穩消費的決策機制看,為什么歐美都連續大幅降息到零利率、負利率來穩消費、穩投資,而唯獨中國卻在降息問題上獨樹一幟?主要是在利率影響機制等關鍵問題上沒有達成共識,長期受一些決策認識誤區的影響。

首先,只有在類似日本那樣的老齡化的富裕社會,居民的存款利息才重要,對于6億每月收入只有1000元左右的中低收入人群而言,因為沒有多少存款,所以也沒多少存款收入,下調存款利率不會影響中低收入家庭。在疫情沖擊下的消費低迷時期,借口“考慮存款者的感受”、“保護居民存款收入”而變相鼓勵儲蓄,就是間接打擊消費,是不合時宜的。

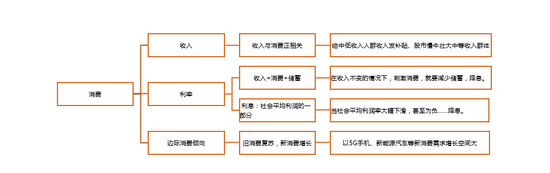

其次,利率是社會平均利潤率的一部分,疫情沖擊下社會平均利潤率大幅下降,部分行業平距離利潤率為負值,此時貸款利率若不能及時大幅下調,對于一億兩千萬市場主體是不公平,也是不堪承受的。

第三,是否利率過低會產生套利、資源錯配和資金流向不該流向的領域,還是要深刻認識長期以來中國貨幣流向扭曲的根本原因:我國的信貸資金流向實際上一直是受到體制性原因影響,遵循“大河有水小河滿、大河沒水小河干”規律、硬資產抵押偏好的規律和隱形擔保規律,不可避免地優先流向大企業、房地產企業、國有企業。所謂套利,除了利用上述體制缺陷套利,市場套利從來都不是因為利率低、錢多,恰恰相反,所有的套利都是因為資金短缺、利率過高才引發的,越是投機性資金越敢于承擔高利率,而真正不堪高利率重負的是疫情沖擊下運營艱難的實體經濟。

從降低企業成本角度分析,以截至到6月份人民幣貸款余額165萬億元計算,每降低一個百分點的信貸利率,可減少企業成本1.65萬億——大幅降息對刺激消費、降低企業成本的效果遠遠大于任何財政政策;從穩消費角度分析,在消費低迷的同時,中國的居民儲蓄連續幾個月上升,央行發布的數據顯示,截止至2019年底,全國住戶居民存款總額達到了82.14萬億人民幣;2020年上半年住戶存款總額高達90.47萬億,半年時間增加高達8.33萬億元!這還不包括非金融企業存款增加的5.28萬億元——若再不大幅調低存款利率,居民儲蓄偏好還會增加,下半年消費將繼續成為增長短板,中國經濟增長結構失衡還會進一步加重。

高度重視穩消費的傳導機制

傳導機制上看,促進消費復蘇可以從增加居民收入、推動地方政府考核機制轉變、降低居民儲蓄增長、推動股市慢牛長牛、穩定老消費、刺激新消費等方面入手。

考慮到消費與城鄉居民可支配收入正相關,應該把各地地方政府的政績指標中那些多年來排在前面GDP指標、招商引資指標、基本建設投資指標、地方財政收入指標等與投資相關的傳統指標向后排并調低權重,把居民收入增長指標、社會商品零售總額、調查失業率等就業指標等與消費相關的指標排在最優先的位置,并提高考核權重。近年來,中央一再強調要退出適應高質量發展的經濟指標、政績指標,我們認為除了增加營商環境指標、新經濟占比等新的高質量指標之外,通過調整之前指標的權重,使之更能體現新時期的消費拉動的結構特點,也是推動經濟高質量發展的應有之義。

考慮到中低收入人群的邊際消費傾向較高,不應該簡單否定各地發放消費券的做法,而應該由中央財政統一給中低消費者發放消費券或消費補貼,

股市的慢牛、長牛,也能增加中等收入群體的財產性收入,因而對提高居民消費能力有較大的促進作用。值得警惕的是快速上漲的瘋牛不但無助與消費增長,而且一旦崩盤會產生“負財富效應”打擊消費,因此維護股市的健康穩定發展,對于持續擴大消費也具有十分重要的意義。

圖1:中國的消費傳導路徑

從不同類型的消費傳導機制來看,要區分老消費和新消費的不同消費彈性。由于老消費的需求彈性較低,不能期待有期望原有增速之外的的增量消費增長,只能逐步恢復到原有水平,因此恢復老消費不需要大比例的產品消費補貼,在增加居民收入、降息等宏觀政策之外,之后要加大復商、復市力度,促進人們正常往來,就可逐步恢復;而以5G手機和新能源汽車為代表的新消費,不僅符合未來經濟結構升級的方向,而且“乘數效應”大,應安排較大比例的消費補貼予以支持——假定對5G手機和新能源汽車給予不低于20%的消費補貼,可帶動3萬億以上的新消費增長。

(本文作者介紹:萬博新經濟研究院院長,經濟學博士,沃頓商學院高級訪問學者,復旦大學、中國人民大學、中央財經大學兼職教授,中華全國工商聯智庫委員,新供給經濟學和軟價值理論的提出者。)

責任編輯:潘翹楚

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。