來源:中信建投證券研究

文|崔世峰 于伯韜 許悅

1H24,港股經歷海外資金戰術性回流,更多體現為估值倍數修復而非基本面復蘇,疊加政策持續落地&AI技術逐步改造業務提升效率,板塊整體基本面有望溫和復蘇,繼續推動板塊修復。個股角度,主流互聯網港股表現出良好盈利預期與商業化潛力。建議聚焦泛娛樂、泛電商、智能硬件等主流賽道。

1H24港股回顧:過度悲觀預期下持續修復,海外資金戰術性回流

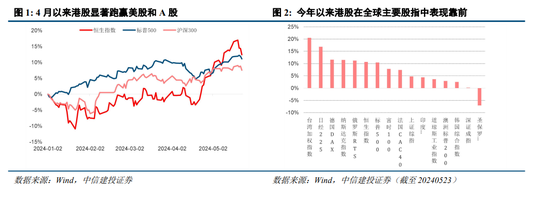

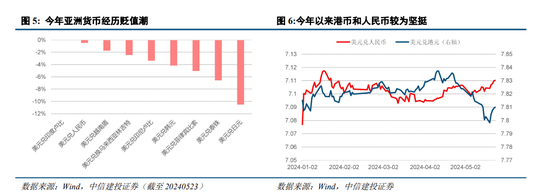

2024年上半年,港股經歷了非典型復蘇下的技術性牛市。不同于2016-2018年初供給側改革后經濟內生增長動能復蘇下的盈利牛,不同于2020-2021年初全球央行大放水帶動下的港股結構性水牛市,也不同于2022-2023年初國內疫情管控全面放開下盈利預期和風險偏好修復帶動的港股V型反轉,今年港股的貝塔行情源于過度悲觀定價下的邊際修復以及股東回報(回購與分紅)加持,在FOMO情緒的催化下,港股從1月底到4月上旬迎來了持續時間較長但彈性相對有限的上漲。4月中旬至6月中旬,美股階段性回調,日本等亞太股市也出現調整,日元等亞太貨幣相對美元顯著貶值但港幣、人民幣相對堅挺,同期港股雖然經歷了較長時間的弱反彈但估值依然便宜,尤其是相對其他亞太權益市場而言,在這樣的背景下,港股迎來了海外資金的戰術性回流,LongOnly也蠢蠢欲動,南下資金在賺錢效應下也加速涌入,港股進入了短期快速上漲行情,在全球主要權益市場中表現靠前。5月下旬以來,美股階段性回調告一段落,三大股指再創歷史新高,臺海地緣政治風波再起,財報季部分指數大權重公司業績差強人意,部分大權重公司超預期的資本市場操作也令投資者頗有微詞,前期強勢權重股的回調拖累了大盤指數整體表現,過往三年港股多次反彈被證偽所造成的刻板印象加劇了市場的悲觀情緒,港股再次到了一個選方向的十字路口。

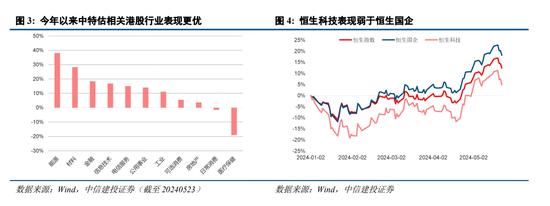

分行業看,高股息策略盛行,相關板塊漲幅靠前。從2023年上半年中特估主題概念爆火開始,港股能源、金融、電信等相關板塊引發投資者關注,2023年底到2024年初市場整體承壓,高股息板塊再度成為AH市場的避風港,以中國海洋石油為代表的港股高股息資產受到市場熱捧。盡管春節以來,港股行情逐步向美團、OTA等消費互聯網板塊擴散,但年初至今能源、金融等高股息板塊表現仍然領先,映射到指數層面,今年以來恒生國企指數顯著跑贏恒生科技指數。

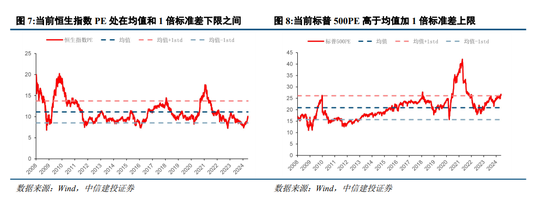

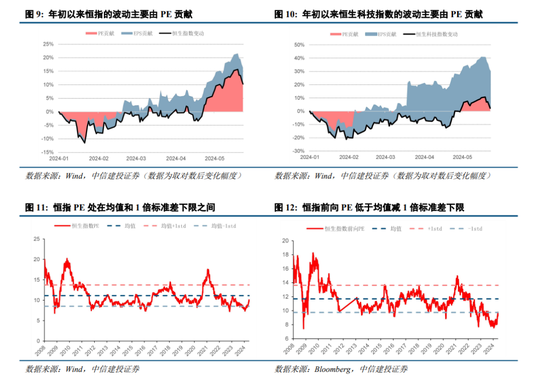

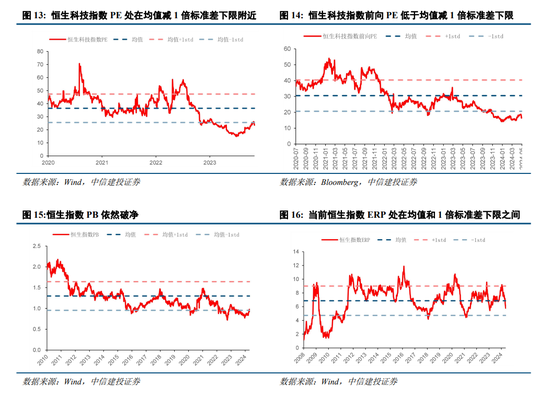

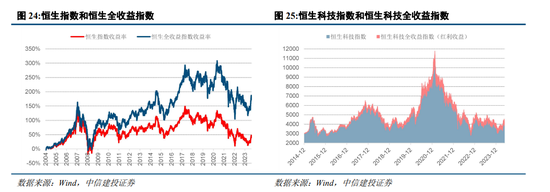

港股的估值修復仍在路上。年初以來港股的波動主要由估值貢獻,今年港股反彈的持續性已強于2023年春節以來任何一輪行情,但截至5月下旬,恒生指數PE僅恢復到歷史均與1倍標準差下限之間,前向PE的估值水平更低,低于1倍標準差下限,恒指PB依然處在破凈狀態,港股估值仍具有較強吸引力,估值修復與擴張空間充足,海外資金的系統性回流仍在路上。

港股展望:2H24展望樂觀,估值修復空間依然充足

對于下半年港股行情的持續性可以更加積極。上半年港股行情源自過度悲觀預期下的邊際修復以及階段性海外資金的戰術性回流,傳統意義上的盈利(預期)和流動性(利率環境)修復并不充分,更多是風險偏好改善的非典型復蘇。展望下半年,我們認為行情的持續性仍值得期待,上漲驅動有望逐步切換,國內宏觀經濟修復預期有望成為貝塔行情的主導,尤其是在近期地產政策加碼后,未來仍需關注政府收儲的進展以及財政政策是否會進一步發力。海外流動性方面,我們樂于看到9月美聯儲降息,海外利率環境改善帶動港股分母端邏輯修復,但即便美聯儲降息進程再次低于預期,對港股的負面擾動或依然有限。美股的或有高位調整以及其他新興市場經濟體在高利率環境下的或有金融風險,也將再次為低估值港股帶來避險需求的海外資金流入。中期看,中美經濟周期存在錯位,越往后美國經濟在高利率環境下增長動能趨于疲弱,而國內經濟在政策呵護下有望逐步走向復蘇,東升西落的機會依然存在,不一定是短期交易性行情,樂觀情況下有可能是跨季度甚至更長的大機會,尤其是當美聯儲進入降息周期中期,港股相對美股更容易跑出相對收益。

當前港股估值修復和擴張的空間依然充足。5月下旬以來,港股的行情出現反復,截至當前,恒生指數靜態PE處在歷史均值和1倍標準差下限之間,前向PE水平更低,低于1倍標準差下限,恒生科技指數靜態PE和前向PE均低于歷史均值減1倍標準差下限,估值分位水平相較恒指更低,恒生指數PB依然處在破凈狀態。當前港股的估值水平依然處于低位,估值修復仍在路上,未來擴張空間充足。

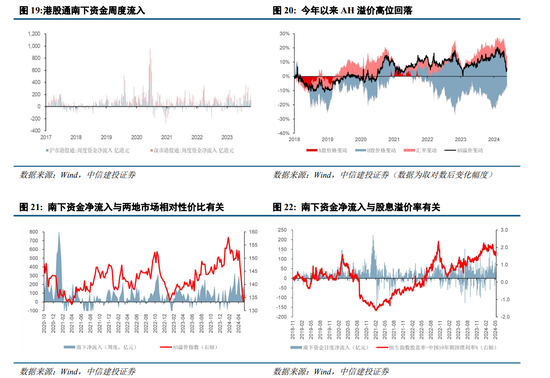

未來南下資金有望繼續流入。從歷史情況來看,南下資金凈流入與兩地市場相對性價比有關,當港股性價比增強時,南下資金凈流入趨于上升。年初以來,港股AH溢價高位回落,對應南下資金流入明顯增加,個別周度流入水平接近2022Q4高點。未來,若港股紅利稅改革繼續推進,AH價差有望進一步消除,同時,隨著阿里巴巴等大型港股權重股未來完成二次上市轉雙重主要上市并進入港股通,港股有望迎來更多南下配置資金。

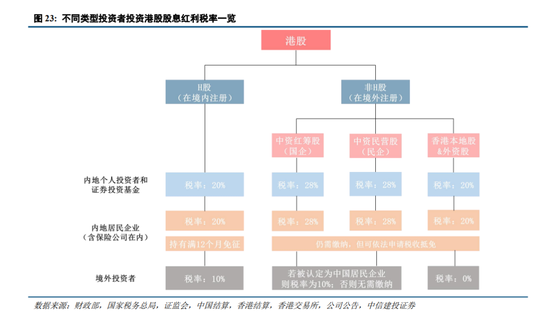

如若未來港股通紅利稅改革(減免),將為港股帶來更多南下配置資金。港股作為典型的離岸市場,其資產端的上市公司和資金端的投資者來源復雜,股息紅利稅安排也不盡相同,為投資者參與港股投資帶來了一定的不便。整體而言,內地個人投資者和證券投資基金投資于港交所上市H股將面臨20%的股息紅利稅,而投資于被認定為中國居民企業的非H股(包含中資紅籌股及中資民營股)時股息紅利稅率為28%;投資于香港本地股和外資股時紅利稅率為20%;此外保險公司等內地居民企業若滿足“連續持有H股滿12個月”的相關規定,則其所取得的股息紅利所得將能夠依法豁免企業所得稅。近兩年,隨著中特估概念火爆以及港股互聯網公司加碼股東回報,市場對于港股通紅利稅改革的預期也有所提升。今年兩會期間,香港證監會主席雷添良也建議降低港股通個人投資者的股息紅利稅收水平以及降低港股通內地投資者的準入標準。如若未來港股通紅利稅相關政策更為積極,港股將有望迎來更多南下資金,尤其是考慮到南下資金的主力是以國內保險資金為代表的更注重穩健回報的配置資金。

從南下資金基金持倉角度看,截至2024年一季度末,陸港通基金持倉中配置最高的板塊分別為傳媒、石油石化和醫藥,增配比例最高的板塊為石油石化,配置比例最高的個股為騰訊(16.26%)和中國海洋石油(11.92%),增配比例最高的個股為中國海洋石油(3.07%)和美團(2.00%),重倉集中度最高的為騰訊(9.84%)、中海油(7.37%)、中國移動(4.49%)和美團(4.43%),互聯網依然是南下資金投資港股的首選,高股息板塊的配置需求也明顯上升。

1、宏觀經濟風險:宏觀經濟形勢直接影響科技產品和服務的需求,經濟下行期,消費者和企業的支出將減少,科技公司銷售和利潤將面臨下滑壓力。通脹和利率水平變動會影響科技公司的資金成本和盈利能力。匯率波動也會影響跨國運營的科技公司的業績表現。

2、地緣政治風險。中美科技戰以及保護主義訴求升溫帶來的出口限制、貿易壁壘等,會直接沖擊相關科技公司的業務發展。新一輪科技領域的制裁和技術封鎖可能會進一步升級。與內地及其他市場的政治關系緊張程度,也會影響相關公司的業務擴展。

3、業務競爭風險。科技行業創新迅速,新興技術和替代品層出不窮,現有公司面臨被顛覆的巨大風險。傳統科技巨頭如谷歌、蘋果、微軟等的持續創新,會加劇行業競爭。新興市場的本土科技公司如抖音、小紅書發展迅猛,也對板塊內公司形成競爭威脅。

4、監管政策風險。數據安全、隱私保護等監管日益嚴格,違規處罰力度加大。反壟斷審查及執法力度加大,對資本運作等方面帶來不確定性。網絡安全審查、出口管制等政策趨嚴,影響相關公司海外業務擴張。

責任編輯:尉旖涵

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)