意見領袖丨張瑜

事項

6月份,CPI同比0.2%,預期0.4%,前值0.3%;核心CPI同比0.6%,前值0.6%;PPI同比-0.8%,預期-0.8%,前值-1.4%。

核心觀點

供強需弱的經濟特征延續,價格仍有壓力,漲價范圍尚未改善。從6月數據看,價格在環比上仍缺乏持續上行動力。對投資而言,二季度CPI和PPI同比回升有利于GDP平減指數降幅收窄,名義GDP增速或略好于一季度。名義增長未進一步惡化意味著權益資產或很難突破前低,但風險偏好的進一步修復仍需等待價格的第二拐點出現(主要是PPI,需要看到以環比上行力量推動的PPI同比趨勢性回升和轉正之路),目前來看,可能仍需等待。

報告摘要

6月通脹數據解讀:供強需弱,價格回升仍需等待

6月份以及二季度,經濟特征依然是生產強、需求弱,整體價格回升仍有壓力,漲價范圍也尚未改善。生產端來看,中下游偏強;需求端來看,政府部門支出(基建)與居民部門支出(消費與地產)偏弱。因此對價而言,CPI中,房租和耐用品持續制約價格修復,酒類和旅游價格亦受到居民消費偏弱影響;PPI中,國內定價的地產基建鏈條、新興裝備制造、耐用品行業價格仍在承壓。

6月數據來看,價格仍缺乏環比持續上行的動力。CPI低于市場預期,耐用品價格降幅超預期及房租價格持續低迷或是主因。環比來看,房租漲0.1%,交通工具跌1%,家用器具跌1.2%,酒類價格跌0.6%,旅游價格跌0.8%,均較為明顯地弱于季節性。CPI環比支撐因素主要依靠供給改善的豬肉。PPI環比再度轉跌,價格環比下行的主要是海外定價的油氣鏈條、國內定價的地產基建(鋼材、水泥)鏈條、新興制造業和耐用消費品鏈條,價格環比上行的支撐來自有色鏈條、煤炭鏈條。估算海外定價的油氣和有色鏈條的漲跌相互抵消,對環比無拖累;而新興制造業和耐用品、地產基建鏈條、煤炭電熱鏈條(煤炭漲但電熱生產跌)對PPI環比的拖累分別約0.09、0.03、0.03個百分點。

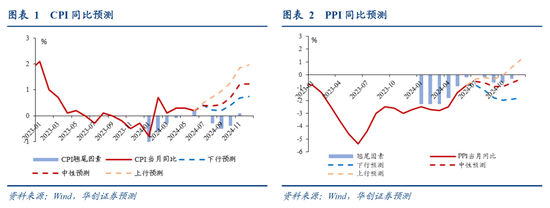

對投資而言,基數推動二季度CPI同比均值從0%升至0.3%,PPI同比均值從-2.7%升至-1.6%,有利于GDP平減指數降幅收窄,二季度名義GDP增速或略好于一季度。名義增速未進一步惡化意味著權益資產或難破前低,但風險偏好的進一步修復仍需等待價格的第二拐點出現(主要是PPI,需要看到以環比上行力量推動的PPI同比趨勢性回升和轉正之路),目前來看,可能仍需等待。基于最新情況,我們將全年PPI同比中樞從-1.2%小幅下修至-1.4%,將CPI同比中樞從0.5%小幅下修至0.4%。

6月通脹數據述評:核心CPI弱于季節性,PPI環比轉跌

CPI環比降0.2%,略低于季節性。核心CPI降0.1%,繼續弱于季節性。從具體分項環比來看,1)食品價格下跌0.6%,主要受果蔬等供給充足影響,豬肉供給改善,價格上漲11.4%。2)汽油價格下降。3)核心價格層面,房租價格上漲0.1%,較季節性偏弱;消費有待提振、競爭壓力增大,疊加“618”促銷等影響,汽車、家用器具價格跌幅擴大。臨近暑假出行增多,相關價格上漲。

PPI環比降0.2%,從具體行業鏈條的環比來看,1)國際定價大宗品價格傳導分化,原油鏈條跌,有色鏈條漲。2)“迎峰度夏”來臨,需求季節性增加,煤炭價格續漲。3)廣義財政發力較慢、地產銷售依然低迷,預期轉差疊加需求淡季來臨,鋼材價格下跌。但減產疊加新國標實施推動水泥制造價格明顯上漲。4)供給較強的新興制造業行業,價格下行壓力依然較大。

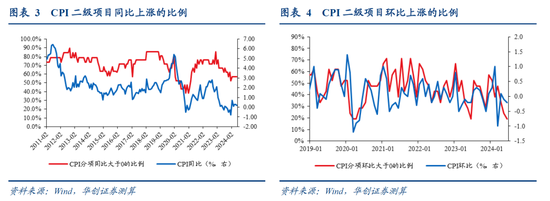

漲價擴散情況:CPI、PPI項目的環比漲價比例有所收窄,50個生產資料的環比漲價范圍明顯收窄。(見正文數據)

風險提示:房價下行;出口走弱;國內供需政策節奏的不確定性。

報告目錄

報告正文

一、供強需弱,價格回升仍需等待

6月份以及二季度,經濟特征依然是生產強、需求弱,整體價格的回升仍有壓力,漲價的范圍也尚未改善。從生端來看,中下游偏強;從需求端來看,政府部門的支出(基建)與居民部門的支出(消費與地產)偏弱。綜合供需情況,對價格而言,CPI中,房租和耐用消費品持續制約價格的修復,酒類和旅游價格亦受到居民消費偏弱的影響;PPI中,國內定價的地產基建鏈條、新興的裝備制造、耐用品行業價格仍在承壓。

具體到6月份通脹數據,價格在環比上依然缺乏持續上行動力:

CPI低于市場預期,除蔬菜、水果等部分農產品跌幅較大之外,耐用品價格降幅超預期以及房租價格持續低迷,導致核心價格繼續弱于季節性,是CPI不及預期的主要因素。環比來看,房租環比漲0.1%,交通工具跌1%,家用器具跌1.2%,酒類價格跌0.6%,旅游價格跌0.8%,均較為明顯地弱于往年同期水平。CPI環比的支撐因素主要依靠供給改善的豬肉,價格大漲11.4%。

PPI環比則再度轉跌,價格下行的主要是海外定價的油氣鏈條、國內定價的地產基建(主要為鋼材、水泥)鏈條、新興制造業和耐用消費品鏈條,價格上行的支撐來自于有色鏈條、煤炭鏈條。地產基建鏈條中,水泥價格的上漲是行業特例,源于減產和新國標落地實施。我們估算,海外定價的油氣和有色鏈條的漲跌相互抵消,對環比無拖累;而新興制造業和耐用品、地產基建鏈條、煤炭電熱鏈條(煤炭漲但電熱生產跌)對PPI環比的拖累分別約0.09、0.03、0.03個百分點。

在同比上,由于基數效應影響,4月份以來價格水平整體仍在回升。二季度,CPI同比均值從0%升至0.3%,PPI同比均值從-2.7%升至-1.6%。

對投資而言,CPI和PPI同比的回升,有利于GDP平減指數降幅收窄,二季度名義GDP增速或略好于一季度。名義增速未進一步惡化,也意味著權益資產或很難突破前低。但風險偏好的進一步修復仍需等待價格的第二拐點出現(主要是PPI,需要看到以環比上行力量推動的PPI同比趨勢性回升和轉正之路),目前來看可能仍需等待。

二、今年后期通脹預測

基于目前最新情況,我們將全年PPI同比中樞從-1.2%小幅下修至-1.4%,三、四季度分別為-0.7%、-0.6%,將CPI同比中樞從0.5%小幅下修至0.4%,三、四季度分別為0.4%、1.1%。

三、6月份漲價擴散情況

(一)CPI環比漲價范圍有所收窄

相比上月,6月份CPI項目同比漲價的比例持平,環比漲價的比例小幅收窄。以21個CPI二級項目作為觀察對象,同比來看,漲價比例為57.1%,與前4個月持平,處于2011年以來的8.8%分位。環比來看,漲價比例從24%降至19%,處于2011年以來最低分位。

(二)PPI環比漲價范圍有所收窄

相比上月,PPI行業的環比漲價比例略有收窄。同比數據尚未全部更新。僅從環比來看,公布數據的30個行業中,價格上漲的行業個數從11個降至9個,漲價比例從37%降至30%,處于2013年8月有數據以來的26.1%分位。

(三)生產資料環比漲價范圍明顯收窄

50個流通領域的生產資料價格,低基數效應下同比漲價比例小幅上升,但環比漲價比例明顯收窄。5月下旬至6月下旬,同比上漲的比例從60%升至64%,處于2015年以來的62.6%分位。環比上漲的比例從72%降至32%,2014年以來的歷史分位從87.7%降至25%,黑色金屬、煤炭、有色、化工領域的漲價比例收窄較為明顯。

四、6月份通脹數據述評

(一)CPI:環比下跌,同比漲幅回落

能源價格漲幅回落,食品價格跌幅擴大,CPI同比從0.3%回落至0.2%。在0.2%的CPI同比變動中,翹尾因素為0.2%,新漲價因素約為0%。從大類項來看,食品價格同比從-2%將至-2.1%,能源價格同比從3.4%降至3.1%,核心CPI同比持平于0.6%,其中,核心商品同比持平于0.1%,但其中的燃油小汽車和新能源小汽車價格分別下降6.0%和7.4%,降幅均繼續擴大[1];租賃房房租同比從-0.1%降至-0.2%;核心服務價格同比預計持平于1.6%。

CPI環比降0.2%,略低于季節性;食品價格下跌0.6%,符合季節性;汽油價格下跌2%,跌幅高于往年同期;核心CPI下降0.1%,繼續明顯低于季節性走勢。具體來看:

食品層面,部分農產品供給充足、價格下跌,豬肉供需格局改善、價格大漲。“部分應季蔬果和水產品集中上市,鮮菜、薯類、鮮果和蝦蟹類價格分別季節性下降7.3%、4.8%、3.8%和2.4%,合計影響CPI環比下降約0.25個百分點;受供求關系影響,豬肉價格上漲11.4%,影響CPI環比上漲約0.14個百分點”[2]。

能源層面,國際油價繼續調整,國內汽油價格下降2%。

核心價格層面,1)房租價格上漲0.1%,依然較季節性偏弱,或仍受到一、二線城市租房市場供需調整以及房價低迷的持續影響。2)居民消費有待提振、競爭壓力增大,疊加“618”短期促銷等影響,耐用品價格繼續下跌,汽車、家用器具價格分別下跌1%、1.2%,跌幅擴大。3)臨近暑假出行增多,相關價格上漲。交通工具租賃費和飛機票價格分別上漲6.4%和2.5%[3],服務價格環比從-0.1%升至0%。

(二)PPI:環比轉跌,同比降幅繼續收窄

受國際原油價格波動、國內部分工業品市場需求不足、供給較強等因素影響,PPI環比由上漲0.2%轉為下降0.2%,低基數效應下,同比降幅則繼續從1.4%收窄至0.8%。

同比來看,生產資料價格降幅從1.6%收窄至0.8%,生活資料價格降幅持平于0.8%。從制造業各環節來看,上游行業上漲1%,上月跌0.7%,自2022年9月以來首次轉正;中游行業下跌1.8%,上月跌1.7%;下游行業下跌1.2%,上月跌1.7%。

環比來看,行業價格的變動主要有四條線索:

一是,國際定價大宗品價格傳導分化,原油鏈條跌,有色鏈條漲。供給趨緊,有色金屬價格上行,有色金屬采選業(3.8%,前值4.4%)、有色金屬冶煉加工業(1.6%,前值3.9%)繼續上漲,其中,鉛冶煉、鋁冶煉、銅冶煉價格分別上漲4.8%、2.6%、0.8%[4]。國際油價下行,油氣開采業價格下降2.9%。

二是,“迎峰度夏”來臨,電煤補庫需求季節性增加,煤炭采選業價格(1.1%,前值0.5%)繼續上漲。

三是,地產基建鏈條,廣義財政發力較慢、地產銷售依然低迷,需求預期轉差,疊加需求淡季來臨(高溫多雨天氣影響建筑施工),鋼材需求趨弱,黑色金屬冶煉加工業(-0.6%,前值0.8%)價格轉跌。但水泥企業減產疊加新國標實施后成本支撐增強,水泥制造價格由下降0.8%轉為上漲3.3%[5]。

四是,供給較強的新興制造業行業,價格下行壓力依然較大。裝備制造業中,鋰離子電池制造價格下降0.5%,新能源車整車制造價格下降0.1%,汽車制造業價格下跌0.7%,計算機通信和其他電子設備制造業價格下跌0.3%。消費品行業中,文教工美體育和娛樂用品制造業、農副食品加工業、家具制造業價格分別上漲0.6%、0.5%、0.1%。

[1] https://www.stats.gov.cn/sj/sjjd/202407/t20240710_1955510.html

[2] https://www.stats.gov.cn/sj/sjjd/202407/t20240710_1955510.html

[3] https://www.stats.gov.cn/sj/sjjd/202407/t20240710_1955510.html

[4] https://www.stats.gov.cn/sj/sjjd/202407/t20240710_1955510.html

[5] https://www.stats.gov.cn/sj/sjjd/202407/t20240710_1955510.html

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。