關(guān)鍵詞?|?2025年石油化工品盈利或改善?

共?4721字 | 建議閱讀時(shí)間?12?分鐘

2024年我國(guó)石油化工品市場(chǎng)偏強(qiáng)運(yùn)行,符合2023年預(yù)期。全球經(jīng)濟(jì)面臨較大下行壓力,海外加息周期漸近尾聲,國(guó)內(nèi)經(jīng)濟(jì)呈現(xiàn)結(jié)構(gòu)性復(fù)蘇,房地產(chǎn)政策發(fā)力,紡織服裝恢復(fù),汽車、電子電器等行業(yè)增產(chǎn)帶動(dòng)相關(guān)化工原材料需求增長(zhǎng)。內(nèi)需結(jié)構(gòu)性恢復(fù),外需保持一定韌性,新增投產(chǎn)未達(dá)預(yù)期,在國(guó)際原油高成本支撐下,石化行業(yè)整體偏強(qiáng)運(yùn)行。2025年預(yù)計(jì)原油偏弱背景下市場(chǎng)延續(xù)供強(qiáng)需弱格局,價(jià)格面臨一定壓力,盈利或逐漸改善。

石油化工品整體偏強(qiáng)運(yùn)行,細(xì)分市場(chǎng)強(qiáng)弱分化

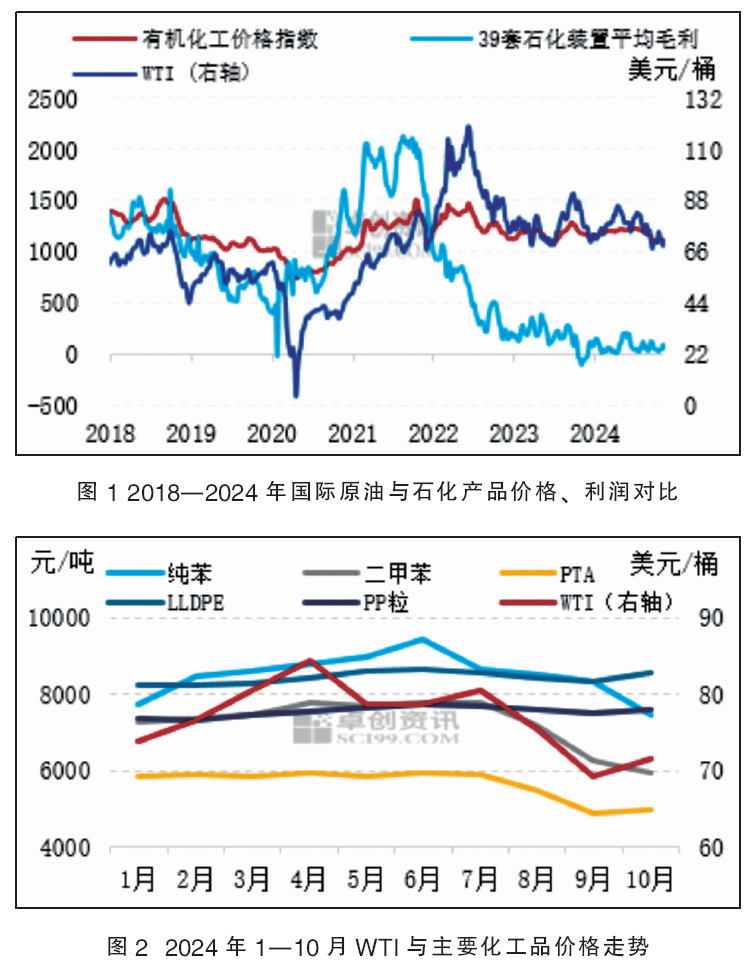

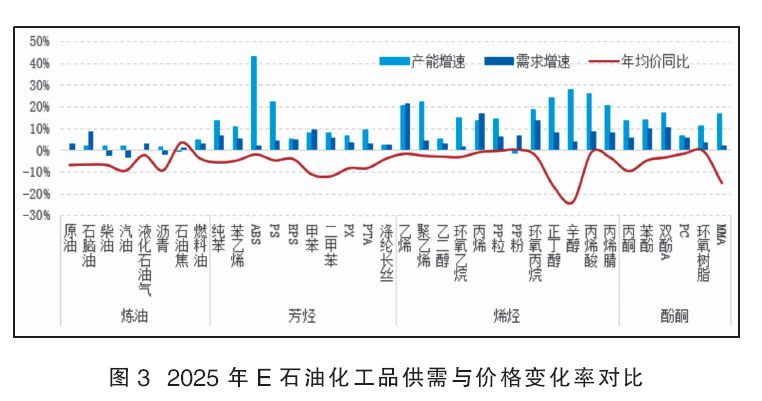

2024年,我國(guó)有機(jī)化工價(jià)格指數(shù)年均價(jià)(1—11月)上漲0.39%,國(guó)際原油WTI下跌1.34%(圖1)。重點(diǎn)跟進(jìn)的36類石油化工品,年均價(jià)上漲的17個(gè),占比47%,較2023年明顯提升。年均價(jià)下跌的19個(gè)品目,占比53%。上漲超過(guò)10%的品目分別是MMA(24%)、純苯(14%)、乙二醇(12%)、丙酮(11%);下跌TOP前五的品目分別是石油焦(-25%)、燃料油(-8%)、環(huán)氧丙烷(-8%)、環(huán)氧樹脂(-7%)、辛醇(-7%)。上半年,全球制造業(yè)同步復(fù)蘇,雖內(nèi)需受房地產(chǎn)制約,但外需增長(zhǎng)基礎(chǔ)較好。在國(guó)際原油持續(xù)偏強(qiáng),石化行業(yè)投產(chǎn)進(jìn)度不及預(yù)期,需求端呈現(xiàn)差異化復(fù)蘇基礎(chǔ)上,上半年石化行業(yè)偏強(qiáng)運(yùn)行。下半年市場(chǎng)面臨全球經(jīng)濟(jì)下行壓力,美聯(lián)儲(chǔ)降息背景下經(jīng)濟(jì)風(fēng)險(xiǎn)增強(qiáng),外部環(huán)境復(fù)雜多變及內(nèi)部政策力度加碼落地持續(xù)抗衡,石化行業(yè)在原油下行及需求弱現(xiàn)實(shí)影響下偏弱回調(diào),但終端差異化增長(zhǎng)支撐多數(shù)化工品利潤(rùn)有所恢復(fù)。2024年1—10月WTI與主要化工品價(jià)格走勢(shì)見圖2。

預(yù)計(jì)2025年石油化工市場(chǎng)繼續(xù)承壓,行業(yè)利潤(rùn)或逐漸修復(fù)。主要影響邏輯在于國(guó)際原油預(yù)期偏弱,化工品成本壓力或逐漸緩解。全球經(jīng)濟(jì)復(fù)雜環(huán)境下外需承壓內(nèi)部支撐或進(jìn)一步強(qiáng)化,疊加國(guó)內(nèi)煉化擴(kuò)能速度不及預(yù)期,石油化工品市場(chǎng)雖然價(jià)格繼續(xù)承壓,但盈利狀況或有所改善。

全球經(jīng)濟(jì)增長(zhǎng)放緩,疊加行業(yè)周期影響,商品市場(chǎng)繼續(xù)承壓,內(nèi)需穩(wěn)增長(zhǎng)持續(xù)發(fā)力將給與市場(chǎng)底部支撐。預(yù)計(jì)2025年國(guó)內(nèi)經(jīng)濟(jì)平穩(wěn)運(yùn)行,經(jīng)濟(jì)增速略有好轉(zhuǎn)。固定資產(chǎn)投資或仍存在結(jié)構(gòu)性分化問(wèn)題,制造業(yè)或保持高增長(zhǎng)速度,房地產(chǎn)投資或由負(fù)轉(zhuǎn)正,基建投資維持低增長(zhǎng)。2025年我國(guó)出口壓力預(yù)期增強(qiáng),但得益于出口貿(mào)易對(duì)象的多元化,出口韌性依舊明顯。2025年消費(fèi)支出仍將是拉動(dòng)經(jīng)濟(jì)增長(zhǎng)的主要?jiǎng)恿ΓM(fèi)規(guī)模在GDP中的占比將繼續(xù)擴(kuò)大。降息周期下大宗商品下跌概率較大。2024年9月美聯(lián)儲(chǔ)降息50基點(diǎn),全球主要央行均已進(jìn)入到降息階段,貨幣周期自此由升息階段轉(zhuǎn)為降息階段。對(duì)大宗商品來(lái)講,在美聯(lián)儲(chǔ)放寬貨幣過(guò)程中,價(jià)格下跌是大概率事件。最大下游房地產(chǎn)處于一輪周期尾端,對(duì)化工品弱需求現(xiàn)實(shí)短期難以改善。2024年上半年國(guó)內(nèi)開啟新一輪的補(bǔ)庫(kù)存周期,2025年上半年將會(huì)完成從主動(dòng)補(bǔ)庫(kù)存到被動(dòng)補(bǔ)庫(kù)存的轉(zhuǎn)換,價(jià)格也會(huì)由易漲難跌轉(zhuǎn)為易跌難漲。

預(yù)計(jì)2025年原油價(jià)格中樞下移。美國(guó)經(jīng)濟(jì)“軟著陸”疊加原油市場(chǎng)供應(yīng)過(guò)剩,2025年國(guó)際油價(jià)或呈現(xiàn)“先震蕩中小幅抬升、后轉(zhuǎn)向下跌”的行情走勢(shì)。全球通脹水平還將進(jìn)一步回落,美聯(lián)儲(chǔ)貨幣政策仍將處于降息周期內(nèi),油價(jià)往往會(huì)在降息周期的中后程出現(xiàn)下跌行情的拐點(diǎn)。2025年原油供應(yīng)或?qū)⑦M(jìn)一步上升。中長(zhǎng)期OPEC+產(chǎn)量將逐漸恢復(fù),美國(guó)競(jìng)選后原油供應(yīng)增長(zhǎng)預(yù)期進(jìn)一步增強(qiáng)。全球原油需求或進(jìn)一步放緩,供需格局或轉(zhuǎn)向小幅過(guò)剩。發(fā)達(dá)經(jīng)濟(jì)體經(jīng)濟(jì)衰退風(fēng)險(xiǎn)逐漸上升,經(jīng)濟(jì)增速放緩背景下,需求或較2024年繼續(xù)走弱。從國(guó)內(nèi)來(lái)看,一方面,預(yù)計(jì)2025年我國(guó)主營(yíng)煉廠檢修計(jì)劃較2024年減少,對(duì)原油需求起到一定的提振作用。另一方面,2024年9月和10月推出一系列金融和財(cái)政組合拳,重大政策利好刺激經(jīng)濟(jì)發(fā)展,政策傳導(dǎo)向?qū)嵨锕ぷ髁烤哂幸欢〞r(shí)間滯后性,但是預(yù)計(jì)將對(duì)2025年原油需求起到一定支撐作用。此外,值得注意的是,我國(guó)新能源在乘用車領(lǐng)域和LNG在重卡等商用車領(lǐng)域的滲透率還在加速提升,國(guó)內(nèi)成品油需求或在2024年達(dá)峰,同時(shí)煉油能力控制在10億噸/年以內(nèi),原油需求增量空間有限。另外,地緣政治、金融風(fēng)險(xiǎn)和美國(guó)新政府政策對(duì)原油的不確定影響因素持續(xù)存在。

油轉(zhuǎn)化加速升級(jí),產(chǎn)業(yè)鏈下游擴(kuò)能提速。2024年,石化行業(yè)擴(kuò)能不及預(yù)期,34類主要行業(yè)產(chǎn)能平均增長(zhǎng) 7%,較2023年下降8個(gè)百分點(diǎn)。2025年作為“十四五”收官之年,預(yù)計(jì)石化裝置擴(kuò)能提速,將回升至12%左右。屆時(shí),煉化一體化布局進(jìn)一步深化,油轉(zhuǎn)化成效預(yù)期顯著。

石腦油作為化工品主要原材料的源頭,2025年需求增速預(yù)計(jì)提升至8.5%左右,化工方向?qū)κX油的需求進(jìn)一步提升。從整體產(chǎn)業(yè)鏈來(lái)看,乙烯、芳烴等下游產(chǎn)品的產(chǎn)能增速快于原料端產(chǎn)能增長(zhǎng)。其中,苯乙烯下游ABS、PS產(chǎn)能增速較為明顯,2025年ABS產(chǎn)能增長(zhǎng)預(yù)計(jì)達(dá)到43%左右。烯烴產(chǎn)業(yè)鏈中,丁辛醇、丙烯酸、丙烯腈、聚乙烯產(chǎn)能增長(zhǎng)較為顯著,尤其偏丙烯下游產(chǎn)品丁辛醇、丙烯腈、丙烯酸受高利潤(rùn)影響,擴(kuò)能較為明顯。酚酮產(chǎn)業(yè)鏈以MMA、雙酚A擴(kuò)能較為明顯,受終端需求電子電器、汽車領(lǐng)域的穩(wěn)步發(fā)展影響,相關(guān)酚酮鏈條的原材料消費(fèi)量明顯提升。詳見圖3。

通過(guò)供需變化來(lái)看,2025年供需矛盾預(yù)計(jì)增加的品種以ABS最為突出,其次是辛醇、PS、丙烯腈、聚乙烯等。因新增產(chǎn)能投放速度快于需求增長(zhǎng)速度,上述行業(yè)供需矛盾預(yù)期進(jìn)一步增加,對(duì)市場(chǎng)價(jià)格形成偏空影響。從價(jià)格來(lái)看,2025年多數(shù)產(chǎn)品的市場(chǎng)年均價(jià)均出現(xiàn)同比下滑預(yù)期,主要以丁辛醇、甲苯、二甲苯跌幅較為明顯。另外,煉油產(chǎn)品受原油偏空帶動(dòng),油品類相關(guān)產(chǎn)品價(jià)格預(yù)期承壓下行。而相對(duì)偏向終端的化工產(chǎn)品,因國(guó)內(nèi)穩(wěn)增長(zhǎng)政策持續(xù)發(fā)力及相關(guān)政策加速落地,終端行業(yè)對(duì)部分化工品的支撐預(yù)期增強(qiáng)。

國(guó)內(nèi)經(jīng)濟(jì)穩(wěn)步恢復(fù),

終端需求對(duì)化工品消費(fèi)量繼續(xù)提升

2025年化工品終端消費(fèi)領(lǐng)域預(yù)期穩(wěn)步恢復(fù),或仍呈現(xiàn)差異化增長(zhǎng)態(tài)勢(shì)。2024年汽車行業(yè)穩(wěn)定增長(zhǎng),新能源汽車強(qiáng)勁發(fā)展,家電等電子電器產(chǎn)量保持較高增長(zhǎng),以舊換新政策推動(dòng)行業(yè)保持高景氣。在2024年各種政策的支持下,2025年房地產(chǎn)投資有望轉(zhuǎn)為正增長(zhǎng),地產(chǎn)前端的商品需求下滑或得到邊際改善。按照新開工到竣工2~3年計(jì)算,2024—2027年房屋竣工面積均或處于低位水平,房地產(chǎn)后周期相關(guān)材料或受到較大影響。2025年外需方面壓力預(yù)期增加,伴隨國(guó)際貿(mào)易摩擦加劇,外需市場(chǎng)萎縮,化工品出口訂單預(yù)期承壓。

1. 房地產(chǎn)行業(yè)

2024年房地產(chǎn)市場(chǎng)整體下行,新房銷售同比下降,前三季度重點(diǎn)100城新建商品住宅銷售面積同比下降約32%,二手房“以價(jià)換量”成交同比基本持平。土地市場(chǎng)縮量,房企投資謹(jǐn)慎。9月底政策釋放“穩(wěn)地產(chǎn)”信號(hào),四季度市場(chǎng)有望邊際改善。

2025年房地產(chǎn)政策將持續(xù)發(fā)力。限購(gòu)政策可能優(yōu)化,如一線城市放寬購(gòu)房條件,三、四線城市全面放寬去庫(kù)存。房貸利率、二套首付比例有望繼續(xù)降低。政策更注重精準(zhǔn)與差異,存量房盤活政策完善,推進(jìn)租賃市場(chǎng)規(guī)范化。核心城市房?jī)r(jià)有望回穩(wěn),市場(chǎng)銷售或回升。2025年房地產(chǎn)竣工面積會(huì)受到較大影響。按照新開工到竣工2~3年計(jì)算,2024—2027年房屋竣工面積均將處于低位水平,房地產(chǎn)后周期相關(guān)化工品材料或受到較大影響。地產(chǎn)后周期相關(guān)材料多以裝飾材料為主,如PVC、鋁、陶瓷、玻璃等。預(yù)計(jì)房地產(chǎn)投資總體處于低位波動(dòng)狀態(tài),2025年房地產(chǎn)投資有望轉(zhuǎn)為正增長(zhǎng),投資增速在4.8%左右。

2. 紡織業(yè)

2024年紡織行業(yè)面臨挑戰(zhàn),市場(chǎng)需求增長(zhǎng)乏力,訂單減少,原材料價(jià)格波動(dòng)大,競(jìng)爭(zhēng)激烈致部分企業(yè)利潤(rùn)下滑。但智能制造逐步推廣,環(huán)保要求持續(xù)提升。政策方面,《紡織工業(yè)提質(zhì)升級(jí)實(shí)施方案(2023—2025 年)》引導(dǎo)企業(yè)加大研發(fā)投入,推動(dòng)產(chǎn)業(yè)升級(jí);開展2024紡織服裝優(yōu)供給促升級(jí)活動(dòng),提升企業(yè)數(shù)字化水平;新疆棉花運(yùn)輸補(bǔ)貼政策調(diào)整,雖使疆外倉(cāng)單可能增加,但也有其他補(bǔ)貼措施。

2025年,紡織行業(yè)有望在挑戰(zhàn)中迎來(lái)新機(jī)遇。政策上,持續(xù)推進(jìn)《紡織工業(yè)提質(zhì)升級(jí)實(shí)施方案》,提高產(chǎn)品科技含量和品質(zhì),推動(dòng)綠色消費(fèi);地方產(chǎn)業(yè)集群發(fā)展政策如《廣東省發(fā)展現(xiàn)代輕工紡織產(chǎn)業(yè)戰(zhàn)略性支柱產(chǎn)業(yè)集群行動(dòng)計(jì)劃(2023—2025年)》,提升產(chǎn)品知名度和美譽(yù)度,促進(jìn)終端消費(fèi)增長(zhǎng)。智能化生產(chǎn)將更普及,綠色環(huán)保產(chǎn)品需求持續(xù)增長(zhǎng),“一帶一路”等國(guó)際合作帶來(lái)出口機(jī)遇,國(guó)內(nèi)消費(fèi)升級(jí)推動(dòng)高端、個(gè)性化產(chǎn)品發(fā)展。政策推動(dòng)紡織行業(yè)提質(zhì)升級(jí),將促進(jìn)相關(guān)化工原材料的發(fā)展。一方面,產(chǎn)品質(zhì)量提升及功能性纖維研發(fā),會(huì)增加對(duì)高性能化工原材料的需求,如生產(chǎn)高性能纖維所需的特殊聚合物等;另一方面,綠色消費(fèi)推動(dòng)下,環(huán)保型染料、助劑等化工原材料迎來(lái)機(jī)遇,廢舊紡織品循環(huán)利用也將拓展相關(guān)化工原料的回收再利用市場(chǎng)。

3. 汽車行業(yè)

2024年汽車行業(yè)整體呈現(xiàn)穩(wěn)定增長(zhǎng)態(tài)勢(shì),預(yù)計(jì)產(chǎn)銷量可達(dá)3100萬(wàn)輛,同比增加3%左右。新能源汽車發(fā)展勢(shì)頭強(qiáng)勁,產(chǎn)銷規(guī)模有望達(dá)1150萬(wàn)輛,增長(zhǎng)約20%,且向高端市場(chǎng)突破。2024年,汽車行業(yè)以舊換新補(bǔ)貼政策力度較大,中央與地方協(xié)同推進(jìn),有效帶動(dòng)老舊車型淘汰更新及新能源車占比提升。2025年,財(cái)政部提前下達(dá)98.9億元新能源汽車補(bǔ)貼,涵蓋推廣應(yīng)用、燃料電池汽車示范等領(lǐng)域,為新能源汽車產(chǎn)業(yè)持續(xù)注入動(dòng)力,推動(dòng)汽車行業(yè)加速向智能、綠色方向發(fā)展,提升產(chǎn)業(yè)整體競(jìng)爭(zhēng)力。

2025年我國(guó)汽車產(chǎn)量有望達(dá)到3500萬(wàn)輛左右,其中新能源汽車產(chǎn)量增長(zhǎng)較快,傳統(tǒng)燃油車產(chǎn)量預(yù)計(jì)進(jìn)一步下降。隨著新能源汽車市場(chǎng)份額不斷擴(kuò)大,消費(fèi)者對(duì)傳統(tǒng)燃油車的需求逐漸減少。在相關(guān)原材料方面,新能源汽車發(fā)展使鋰、鈷、鎳等金屬及鋰電銅箔存在供不應(yīng)求可能;磷酸鐵鋰需求增長(zhǎng),可能致磷礦石在2025年后供不應(yīng)求;汽車涂料中,水性涂料將成主流,市場(chǎng)規(guī)模有望擴(kuò)大;碳纖維、鋁合金車身板等輕量化材料及聚苯硫醚等新型塑料市場(chǎng)需求有望上升。

4. 家電行業(yè)

2024年家電行業(yè)在政策推動(dòng)下穩(wěn)步發(fā)展。從產(chǎn)量來(lái)看,1—10月全國(guó)家用電冰箱累計(jì)產(chǎn)量8727.6萬(wàn)臺(tái),同比增長(zhǎng)8.5%;空調(diào)累計(jì)產(chǎn)量22480.9萬(wàn)臺(tái),同比增長(zhǎng)8.2%;洗衣機(jī)累計(jì)產(chǎn)量9345.5萬(wàn)臺(tái),同比增長(zhǎng)6.7%。國(guó)家持續(xù)推進(jìn)家電下鄉(xiāng)政策,加大農(nóng)村地區(qū)綠色智能家電購(gòu)買補(bǔ)貼力度,有效刺激農(nóng)村市場(chǎng)消費(fèi)。同時(shí),能效標(biāo)準(zhǔn)提升促使企業(yè)投入研發(fā),推動(dòng)技術(shù)升級(jí)。以舊換新政策的實(shí)施,加快產(chǎn)品更新?lián)Q代,促進(jìn)消費(fèi)升級(jí)。

2025年家電行業(yè)在消費(fèi)增長(zhǎng)及政策影響下,有望繼續(xù)保持增長(zhǎng)態(tài)勢(shì)。政策方面,預(yù)計(jì)政府將繼續(xù)加大對(duì)綠色家電支持力度,出臺(tái)更多補(bǔ)貼政策和稅收優(yōu)惠,推動(dòng)家電消費(fèi)向綠色、智能方向升級(jí)。隨著智能家居快速發(fā)展,相關(guān)標(biāo)準(zhǔn)和規(guī)范有望進(jìn)一步完善,為行業(yè)健康發(fā)展提供保障。在這些因素推動(dòng)下,家電產(chǎn)量有望繼續(xù)增長(zhǎng),預(yù)計(jì)2025年家電板塊業(yè)績(jī)表現(xiàn)將持續(xù)改善。原材料方面,家電智能化、高端化發(fā)展,將使芯片、電子元件等原材料需求持續(xù)增加,環(huán)保材料應(yīng)用也將更加廣泛,需求增長(zhǎng)將對(duì)相關(guān)化工原材料起到支撐作用,促使企業(yè)加強(qiáng)供應(yīng)鏈管理。

2025年石油化工品市場(chǎng)預(yù)計(jì)承壓,

利潤(rùn)或逐步恢復(fù)

全球經(jīng)濟(jì)增速放緩,我國(guó)穩(wěn)增長(zhǎng)政策持續(xù)加碼,化工品內(nèi)需差異化復(fù)蘇、外需遇阻,在原油預(yù)期偏弱背景下市場(chǎng)供需矛盾仍較突出。2024年四季度開始,美聯(lián)儲(chǔ)降息周期開啟,大宗商品大概率表現(xiàn)為下跌趨勢(shì);房地產(chǎn)周期處于一輪周期末端,持續(xù)制約化工品需求增長(zhǎng);庫(kù)存周期當(dāng)前處于補(bǔ)庫(kù)存階段,2025年上半年將會(huì)完成主動(dòng)補(bǔ)庫(kù)存到被動(dòng)補(bǔ)庫(kù)存的轉(zhuǎn)換,價(jià)格回升趨勢(shì)將面臨拐點(diǎn)。全球經(jīng)濟(jì)偏弱運(yùn)行,美聯(lián)儲(chǔ)降息概率增強(qiáng)意味著經(jīng)濟(jì)存在衰退風(fēng)險(xiǎn),2024年10月份全球制造業(yè)PMI為48.8%,連續(xù)4個(gè)月徘徊在49%附近。國(guó)內(nèi)加強(qiáng)穩(wěn)增長(zhǎng)政策落實(shí),終端需求呈現(xiàn)結(jié)構(gòu)性復(fù)蘇。原油預(yù)計(jì)偏弱運(yùn)行概率較大,化工品成本壓力將得到一定緩解。美聯(lián)儲(chǔ)降息周期油價(jià)下跌多發(fā)生在降息后半段,且全球原油需求或放緩,歐佩克逐漸恢復(fù)產(chǎn)量,供應(yīng)預(yù)期增加。化工品供需矛盾暫難明顯改善。雖然2024年較多化工品新建產(chǎn)能未完全釋放,供應(yīng)增長(zhǎng)不及預(yù)期,對(duì)市場(chǎng)價(jià)格有一定支撐,但化工品需求端整體偏弱,建筑、房地產(chǎn)行業(yè)作為化工品最大下游需求整體復(fù)蘇緩慢,汽車、電子電器、紡織服裝行業(yè)需求增長(zhǎng)但整體消費(fèi)占比有限。

綜上分析,2025年化工品市場(chǎng)或存壓力,市場(chǎng)行情存在繼續(xù)調(diào)整的可能,但成本壓力預(yù)期緩解,終端需求恢復(fù)支撐下行業(yè)利潤(rùn)有望逐漸修復(fù)。

作者:卓創(chuàng)資訊 馬英君

(轉(zhuǎn)自:中國(guó)化工信息周刊)

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)