1

本周觀點

本周行業動態分析

邊際產能成本筑底煤價,調整已近尾聲。本周港口煤價延續下滑,周五報收771元/噸,已接近港口長協價上限。基本面來看,供給端,據CCTD數據,12月上旬全國及主產地晉陜蒙新產量環比11月上旬增速分別為+0.8%/-1.7%/-0.2%/-2.3%/+0.7%。本周受年底少數煤礦生產任務完成停減產影響,主產區產能利用率有所下降,且當前煤價已觸及邊際產能成本線,若繼續下跌或將復現23年6月及24年4月的邊際供給大幅收縮行情。發運及庫存端,本周大秦線周內日均運量環比持平為114.4萬噸,唐呼線周內日均運量環比下降4.1%至22.2萬噸,伴隨下游日耗持續提升,港口庫存持續去化,截至12月20日北方港口庫存2529.1萬噸,周環比下降76.8萬噸(-2.9%),同比下降163.4萬噸(-6.1%)。需求端,電煤需求方面,據CCTD數據,12月上旬火電日均發電量167.7億千瓦時,同比增長0.6%,環比11月下旬增長3.2%;本周電廠周均日耗繼續提升,12月19日當周二十五省電廠周均日耗635.3萬噸,周環比上升3.1萬噸(+0.5%),同比下降17.4萬噸(-2.7%);截至12月19日二十五省庫存可用天數周環比減少0.2天至20.4天,高于去年同期2.0天。非電需求方面,化工耗煤需求同比延續高增速、環比增長,截至12月13日當周化工行業合計耗煤673.44萬噸,同比增長11.6%,周環比下降1.6%。我們認為,當前需求側非電化工耗煤維持高增速,電煤需求表現弱于預期但仍處旺季提升階段,港口庫存持續去化,供給側邊際產能成本支撐邏輯仍在,煤價底部較為確定,調整已近尾聲。

央國企市值管理加碼,弱需求下高股息資產價值更高。12月17日,國務院國資委印發了《關于改進和加強中央企業控股上市公司市值管理工作的若干意見》,其中提到“高度重視控股上市公司破凈問題”、“鼓勵通過吸收合并、資產重組等方式加以處置”,“將市值管理納入中央企業負責人經營業績考核”,“將股票回購增持作為一項長期性基礎性工作”,“增加現金分紅頻次,優化現金分紅節奏,提高現金分紅比例”等內容,據我們梳理,截至12月20日,煤炭板塊A股破凈公司16家,其中央企1家、地方國企11家、民企4家,H股破凈公司1家。央國企市值管理及負責人考核要求的不斷加碼,有助于投資者形成穩定的預期并獲得穩健的投資回報。同時,經過多次壓力測試后,市場對煤炭供給剛性及煤價底部區間基本達成共識,弱需求下煤價有底,板塊標的業績基本盤有保障且高股息,在國債收益率持續下行背景下高勝率屬性進一步凸顯,或為當前時點較好的投資選擇。動力煤基本面穩中向好+板塊業績穩健、高股息,弱經濟背景下攻守兼備,短期高勝率屬性有望助力估值提升,建議關注動力煤基本面強勁標的。

港口及產地煤價下跌。煤炭資源網數據顯示,截至12月20日,秦皇島港Q5500動力煤市場價報收于771元/噸,周環比下跌23元/噸。產地方面,據煤炭資源網數據,山西大同地區Q5500報收于630元/噸,周環比下跌40元/噸;陜西榆林地區Q5800指數報收于639元/噸,周環比下跌40元/噸;內蒙古鄂爾多斯Q5500報收于571元/噸,周環比下跌37元/噸。

重點港口庫存下降,電廠日耗上升,可用天數下降。港口方面,據Wind數據,12月20日,重點港口(國投京唐港、秦皇島港、曹妃甸港)庫存為1382萬噸,周環比下降37萬噸。據CCTD數據,12月19日二十五省的電廠日耗為658.4萬噸/天,周環比上升5.0萬噸/天,低于去年同期3.5萬噸/天;可用天數20.4天,周環比下降0.2天,高于去年同期2.0天。

供需雙減,焦煤延續弱勢運行。本周因年底生產任務完成,部分煤礦有停減產現象,焦煤供應有所減量;當前社會庫存整體高位,冬儲補庫價格提振作用有限,鋼廠日均鐵水產量229.41萬噸,周環比減少3.06萬噸,鋼廠利潤收縮,對焦炭或有進一步提降預期,供需雙減下短期焦煤延續弱勢運行。

港口及產地焦煤價格下跌。據煤炭資源網數據,截至12月20日,京唐港主焦煤價格為1610元/噸,周環比下跌10元/噸。截至12月19日,澳洲峰景礦硬焦煤現貨指數為212.65美元/噸,周環比下跌4.55美元/噸。產地方面,山西低硫周環比下跌22元/噸,山西高硫周環比下跌20元/噸,柳林低硫周環比下跌40元/噸,濟寧氣煤周環比下跌40元/噸,靈石肥煤、長治噴吹煤周環比持平。

需求支撐減弱,焦炭短期弱穩運行。本周焦炭價格暫穩,因部分地區環保限制,供應小幅減量但影響有限;需求端淡季壓力下鋼材成交疲弱,高爐檢修范圍不斷擴大,鐵水產量下降,焦炭需求支撐較弱,短期價格延續弱穩運行,后續關注鐵水產量及原料成本支撐情況。

焦炭價格暫穩。據Wind數據,截至12月20日,唐山二級冶金焦市場價報收于1600元/噸,周環比持平;臨汾二級冶金焦報收于1435元/噸,周環比持平。港口方面,12月20日天津港一級冶金焦價格為1830元/噸,周環比持平。

投資建議:標的方面,我們推薦以下投資主線:1)行業龍頭業績穩健,建議關注中國神華、陜西煤業、中煤能源。2)兼具彈性與高股息屬性,建議關注山煤國際、晉控煤業、潞安環能、兗礦能源。3)煤電一體成長型標的,建議關注新集能源。4)業績穩健、多業務布局成長可期,建議關注淮北礦業。

2

本周市場行情回顧

本周煤炭板塊表現

截至12月20日,本周中信煤炭板塊周跌幅3.2%,同期滬深300周跌幅0.1%,上證指數周跌幅0.7%,深證成指周跌幅0.6%。

截至12月20日,中信煤炭板塊周跌幅3.2%,滬深300周跌幅0.1%。各子板塊中,焦炭子板塊跌幅最大,跌幅4.7%;其他煤化工子板塊跌幅最小,周環比持平。

本周煤炭行業上市公司表現

本周云維股份跌幅最小。截至12月20日,煤炭行業中,公司周漲跌幅前5位分別為:云維股份周環比持平,山西焦煤下跌0.48%,蘇能股份下跌0.93%,恒源煤電下跌1.05%,潞安環能下跌1.35%。

本周安泰集團跌幅最大。截至12月20日,煤炭行業中,公司周漲跌幅后5位分別為:安泰集團下跌12.12%,新集能源下跌7.83%,大有能源下跌7.60%,鄭州煤電下跌7.19%,金能科技下跌6.66%。

3

本周行業動態

2024年12月16日

12月16日,中國煤炭經濟研究會報道,據央視報道,國家能源局公布數據顯示:2024年,我國持續推動煤炭穩產穩供,智能化產能占煤炭總產能的比例提升至50%以上;2024年,我國改造升級煤電機組1.8億千瓦,淘汰落后產能超過800萬千瓦。

12月16日,中國煤炭經濟研究會報道,國家統計局數據顯示,2024年1-11月份,全國焦炭產量44671萬噸,同比降0.9%。生鐵產量78277萬噸,同比降3.5%。粗鋼產量92919萬噸,同比降2.7%。鋼材產量128304萬噸,同比增0.9%。

12月16日,中國煤炭經濟研究會報道,據俄羅斯鐵路公司(RZD)新聞服務部消息,俄羅斯鐵路公司運營數據顯示,2024年1-11月,公司鐵路網絡貨物裝載量累計為10.82億噸,較去年同期下降4.4%。前11個月,俄羅斯鐵路裝運煤炭3.013億噸,較2023年同期下降6.2%。

12月16日,中國煤炭經濟研究會報道,原煤生產穩定增長。11月份,規上工業原煤產量4.3億噸,同比增長1.8%;日均產量1426.6萬噸。進口煤炭5498萬噸,同比增長26.4%。

2024年12月17日

12月17日,中國煤炭資源網報道,韓國海關最新數據顯示,2024年11月份,韓國煤炭進口總量為895.64萬噸,較上年同期的891.33萬噸微增0.48%,較前一月的905萬噸下降1.03%。

12月17日,中國煤炭資源網報道,延安市發改委消息,近日,在中省發改、能源部門的大力支持和全力推動下,延安市《子長礦區總體規劃》順利獲得國家發展改革委的正式批復,實現了延安市煤炭產能建設的重大突破,為后續資源開發利用的優化整合、項目核準建設的穩步推進以及優質產能的高效釋放提供了有力支撐。

12月17日,中國煤炭資源網報道,根據中國煤炭工業協會統計與信息部統計數據顯示,2024年1-11月份,排名前10家企業原煤產量合計為21.60億噸,同比減少2322萬噸,占規模以上企業原煤產量的50.00%。其中,國家能源集團56800萬噸,同比增長2.80%。

12月17日,中國煤炭資源網報道,貴州省畢節市能源局消息,2024年1至10月,全市累計原煤產量6350.85萬噸,同比增長18.57%,排全省第一;截至目前,全市累計全容量建成新能源項目97個,裝機規模586.2萬千瓦,占全省的26.34%,排全省第一;現有獨立化學儲能電廠4個、裝機55萬千瓦/110萬千瓦時,裝機全省占比28.21%,排全省第一。

2024年12月18日

12月18日,中國煤炭經濟研究會報道,據蒙古國國家統計辦公室發布的統計數據顯示,2024年前11個月,蒙古國煤炭產量和出口量都齊步大增,雙雙超越去年全年水平。預計全年煤炭產量可以接近1億噸,出口量達到8500萬噸左右。1-11月份,蒙古國煤炭產量累計為8992.68萬噸,比上年同期增加1708.7萬噸,同比增長23.5%。11月份當月,蒙古國煤炭產量為883.1萬噸,同比增長5.6%,環比下降1.2%。

12月18日,中國煤炭經濟研究會報道,據韓國海關發布的統計數據顯示,2024年1-11月,韓國煤炭進口總量為10504.1萬噸,比上年同期下降3.4%,降幅繼續收窄。其中,11月份韓國煤炭進口量為895.64萬噸,同比增長0.4%,環比下降1.0%。

12月18日,中國煤炭經濟研究會報道,今年以來,畢節市煤炭產業發展穩中有進,2024年1-10月,全市累計原煤產量6350.85萬噸,同比增長18.57%,排全省第一。目前,正常生產建設煤礦156處、產能8992萬噸/年,按現狀分:生產煤礦117處、產能6822萬噸/年,試運轉煤礦3處、產能180萬噸/年,在建煤礦36處、產能1990萬噸/年。平均單井規模57.64萬噸/年。

12月18日,中國煤炭資源網報道,澳大利亞皮爾巴拉港務局公布的最新數據顯示,2024年11月份,位于西澳大利亞最大的鐵礦石出口港黑德蘭港的鐵礦石出口總量為4875.50萬噸,同比增8.49%,環比增6.97%。1-11月份出口量累計5.21億噸,同比增3.30%。

2024年12月19日

12月19日,中國煤炭經濟研究會報道,據印度煤炭部(Ministry of Coal)公布的統計數據顯示,2024年1-11月,印度煤炭總產量(包括褐煤)累計為9.83億噸,比上年同期增長7.5%。

12月19日,中國煤炭資源網報道,海關總署公布的數據顯示,中國2024年11月份出口煤炭35萬噸,同比下降37.4%,環比下降35.19%。

12月19日,中國煤炭資源網報道,澳大利亞地質學家在西澳大利亞哈默斯利省(Hamersley)發現了有史以來最大的鐵礦,鐵礦石儲量約為550億噸。

12月19日,中國煤炭經濟研究會報道,國際能源署(International Energy Agency—IEA)本周三(12月18日)發布年度報告表示,2024年世界煤炭使用量將達到歷史最高水平。

2024年12月20日

12月20日,中國煤炭經濟研究會報道,據歐洲煤炭協會(EURACOAL)近期發布的2024年第二期煤炭市場報告數據顯示,疫情之后歐盟煤炭消費出現過兩年的短暫恢復性反彈增長,但去年以來煤炭消費又回歸到持續下降的趨勢。2024年上半年,歐盟27國煤炭表觀消費量為1.461億噸,比上年同期下降24.6%。其中,歐盟區內褐煤產量9200萬噸,同比下降19.8%;硬煤產量2220萬噸,同比下降7.6%;硬煤進口3190萬噸,同比下降42.1%。

12月20日,中國煤炭經濟研究會報道,據莆田海關統計,今年以來,莆田港進口煤炭突破2200萬噸,超去年全年進口總量,創歷史新高。

12月20日,中國煤炭資源網報道,澳大利亞統計局數據顯示,2024年10月份,澳大利亞煤炭出口額為65.91億澳元,環比增2.88%,同比降16.17%。1-10月份累計714.52億澳元,同比降16.73%。

12月20日,中國煤炭資源網報道,美國能源信息署(EIA)12月19日公布的數據顯示,2024年第50周,美國煤炭預估產量繼續增長,達到1044萬短噸(947.1萬噸),較前一周增長6.12%,較上年同期下降6.01%。

4

本周上市公司動態

2024年12月16日

淮北礦業:12月16日,淮北礦業控股股份有限公司發布關于控股股東首次增持公司股份暨增持計劃進展的公告。公告顯示:12月13日,公司通過集中競價方式增持公司A股股份229.4萬股,占公司總股本的0.09%,成交總額為3347.51萬元(不含手續費)。本次增持后,淮北礦業集團及一致行動人持股16.32億股,占公司總股本的60.59%。本次增持計劃尚未實施完畢,淮北礦業集團后續將按照增持計劃,擇機增持公司股份。

淮河能源:12月16日,淮河能源(集團)股份有限公司 發布關于籌劃重大資產重組事項的停牌公告。公告顯示:公司正在籌劃通過發行股份及支付現金方式購買控股股東淮南礦業(集團)有限責任公司持有的淮河能源電力集團有限責任公司89.30%股權,并募集配套資金,公司股票自2024年12月17日開市起停牌,預計停牌時間不超過10個交易日。

華陽股份:12月16日,華陽股份有限公司發布公告。公告顯示,公司全資子公司陽泉煤業集團七元煤業有限責任公司(簡稱“七元公司”)已于2024年12月15日進入聯合試運轉階段。七元公司位于山西省,井田面積為207平方公里,地質儲量達20.26億噸,設計生產能力為500萬噸/年,服務年限預計為140年。主要開采8#、15#煤,配套設施包括專用鐵路線和選煤廠。該項目為省級重點工程,投產后將為地方經濟發展帶來積極影響,并為公司創造良好的社會和經濟效益。七元公司項目在華陽股份高質量發展的過程中具有里程碑意義,標志著公司發展邁出了重要一步。公司將繼續關注該項目的后續進展,并及時披露相關信息。

2024年12月17日

永泰能源:12月17日,永泰能源集團股份有限公司發布關于上調回購股份價格上限至2.62元/股的公告。公告中顯示:為貫徹落實中央經濟工作會議的精神,積極響應國家維護資本市場穩定和強化上市公司市值管理的號召,公司決定將股份回購價格上限由原先的1.89元/股上調至2.62元/股。公司此前已將回購金額由不低于人民幣1.5億元(含)、不超過人民幣3億元(含)調整為不低于人民幣5億元(含)、不超過人民幣10億元(含)。同時,回購股份的用途也由原先的用于員工持股計劃或者股權激勵變更為用于注銷以減少注冊資本。截至2024年12月16日,公司累計回購股份2.04億股,支付的資金總額為2.29億元(不含交易費用),公司回購方案尚未實施完畢。

中煤能源:12月17日,中國中煤能源股份有限公司發布2024年11月份主要生產經營數據公告。公告中顯示:2024年11月份商品煤產量為1206萬噸,同比增長8.20%;累計商品煤產量為1.26億噸,同比上升1.90%。2024年11月份商品煤銷量為2580萬噸,同比增長11.40%;累計商品煤銷量為2.56億噸,同比下降1.90%。

蘭花科創:12月17日,山西蘭花科技創業股份有限公司發布關于股份回購實施結果暨股份變動的公告。公告中顯示:2024年12月16日,公司完成回購,已實際回購公司股份0.12億股,占公司總股本的0.80%,回購最高價格9.2元/股,回購最低價格7.51元/股,回購均價8.42元/股,使用資金總額1億元。

2024年12月18日

盤江股份:12月18日,貴州盤江精煤股份有限公司發布關于核銷長期掛賬應付款項的公告。公告顯示:為真實準確反映公司財務狀況,公司對下屬分、子公司截至2024年11月末的長期掛賬應付賬款和其他應付款進行集中清理,擬核銷長期掛賬應付款項共計70筆,總金額為610.45萬元。本次核銷的長期掛賬應付款項共計610.45萬元,將計入公司2024年度營業外收入,預計將增加公司2024年合并報表歸屬于母公司的凈利潤492.06萬元。

2024年12月19日

盤江股份:12月19日,貴州盤江精煤股份有限公司發布關于盤江(普定)發電有限公司收到項目核準批復的公告。公告顯示:為貫徹落實《國務院關于支持貴州在新時代西部大開發上闖新路的意見》(國發〔2022〕2號),加快支撐性和調節性電源項目建設,提升能源安全保障能力,現核準普定電廠項目。項目單位為盤江(普定)發電有限公司,建設地點為安順市普定縣。建設內容為2×66萬千瓦高效超臨界二次再熱燃煤發電機組,及相關配套設施。本工程總投資66.70億元萬元,其中資本金20%由項目單位自籌,其余資金申請銀行貸款解決。

2024年12月20日

云維股份:12月20日,云南云維股份有限公司發布關于重大資產重組的一般風險提示暨股票復牌的公告。公告顯示:公司擬通過發行股份及支付現金的方式購買云南省電力投資有限公司、云南小龍潭礦務局有限責任公司、云南合和(集團)股份有限公司合計持有的云南能投紅河發電有限公司100%股權。經向上海證券交易所申請,公司股票自2024年12月9日開市起停牌,停牌時間不超過十個交易日,停牌終止日為2024年12月20日,復牌日為2024年12月23日。

5

本周煤炭數據追蹤

產地煤炭價格

山西煤炭價格追蹤

據煤炭資源網,山西動力煤均價本周報收712元/噸,較上周下跌3.01%。山西煉焦煤均價本周報收于1403元/噸,較上周下跌1.64%。

據煤炭資源網數據,山西無煙煤均價本周報收1027元/噸,較上周下跌2.84%。山西噴吹煤均價本周報收1032元/噸,周環比持平。

陜西煤炭價格追蹤

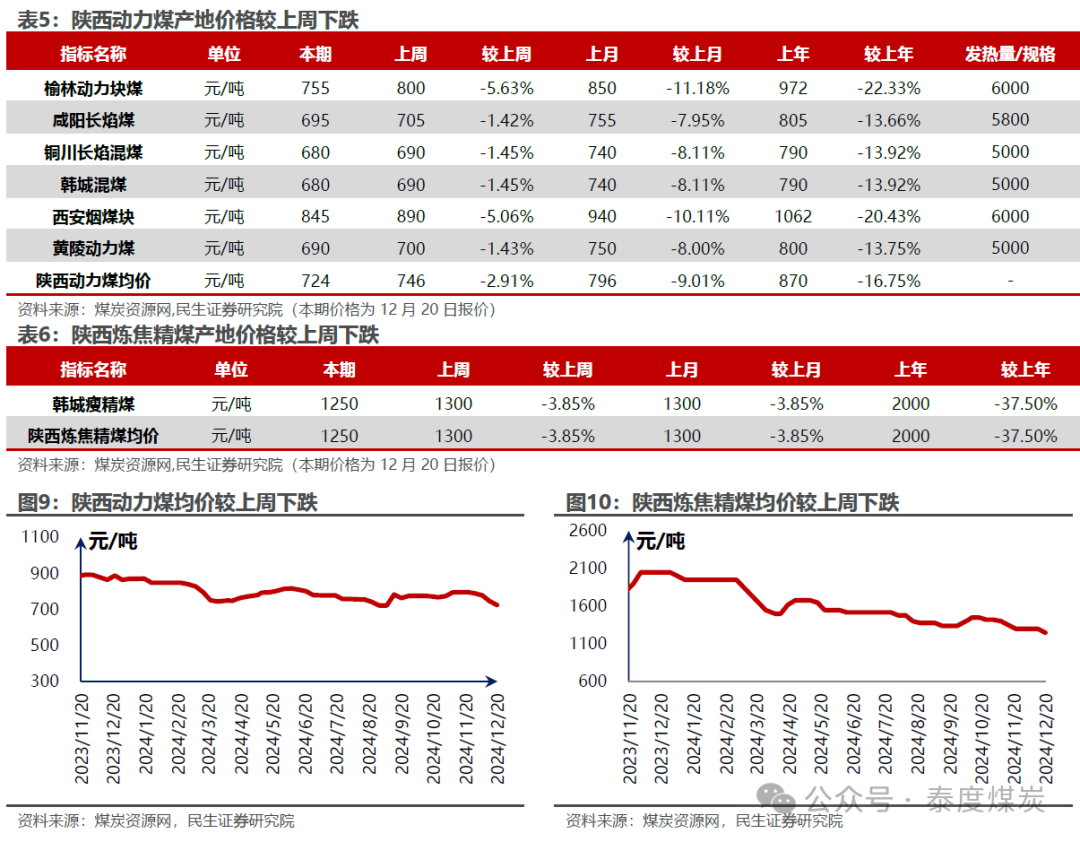

據煤炭資源網,陜西動力煤均價本周報收于724元/噸,較上周下跌2.91%。陜西煉焦精煤均價本周報收1250元/噸,較上周下跌3.85%。

內蒙古煤炭價格追蹤

據煤炭資源網,內蒙動力煤均價本周報收541元/噸,較上周下跌5.05%。內蒙煉焦精煤均價本周報收1491元/噸,較上周下跌0.78%。

河南煤炭價格追綜

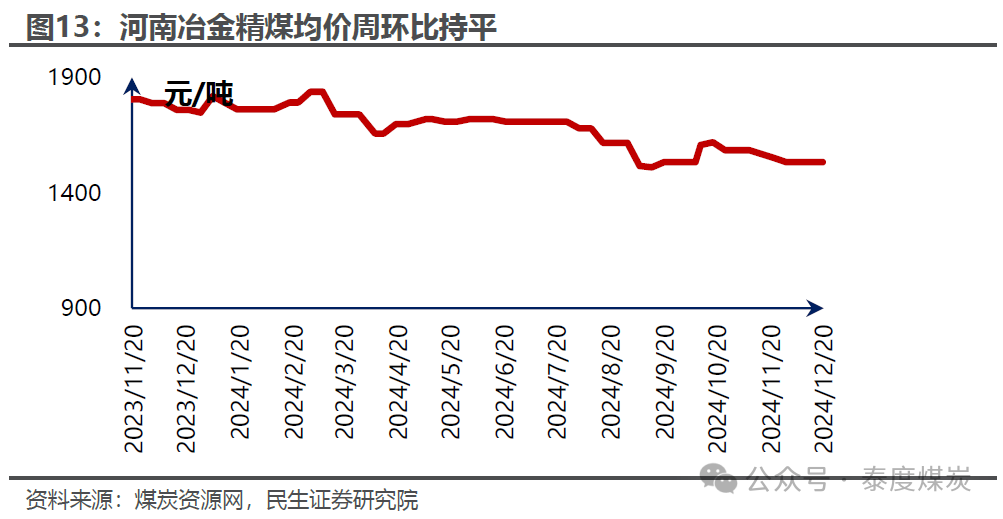

據煤炭資源網,河南冶金精煤均價本周報收1534元/噸,周環比持平。

中轉地煤價

據煤炭資源網數據,京唐港山西產主焦煤本周報收1610元/噸,較上周下跌0.62%。秦皇島港Q5500動力末煤價格報收于771元/噸,較上周下跌2.90%。

國際煤價

據Wind數據,12月13日,紐卡斯爾NEWC動力煤報收128.35美元/噸,較上周下跌3.55%;理查德RB動力煤均價報收104.45美元/噸,較上周下跌2.97%;歐洲ARA港動力煤均價報收119.25美元/噸,周環比持平。12月20日,澳大利亞峰景礦硬焦煤現貨價報收213美元/噸,較上周上漲下跌2.07%。

庫存監控

煤炭資源網數據顯示,庫存方面,秦皇島港本期庫存676萬噸,較上周下降1.60%;廣州港本期庫存246萬噸,較上周下降5.42%。

下游需求追蹤

據Wind數據,本周臨汾一級冶金焦價格為1700元/噸,周環比持平;太原一級冶金焦價格為1500元/噸,周環比持平。

據Wind數據,本周冷軋板卷價格為4050元/噸,較上周下跌0.74%;螺紋鋼價格為3350元/噸,較上周下跌3.74%;熱軋板卷價格為3510元/噸,較上周下跌3.57%;高線價格為3560元/噸,較上周下跌3.26%。

運輸行情跟蹤

據Wind數據,截至12月20日,煤炭運價指數為683,較上周下跌15.99%;截至12月20日,BDI指數為990,較上周下跌5.80%。

1)下游需求不及預期。煤炭行業為周期性行業,其主要下游火電、鋼鐵、建材等行業均與宏觀經濟密切相關,經濟復蘇進程不及預期將直接影響煤炭需求。

2)煤價大幅下跌風險。板塊上市公司主營業務多為煤炭開采以及煤炭銷售,煤價大幅下跌將直接影響上市公司利潤以及經營情況。

3)政策變化風險。目前保障供給政策正在有序推進,若政策發生變化,或將對煤炭供給產生影響,繼而進一步影響煤炭價格。

相關報告

煤炭周報:央國企市值管理加碼,弱需求下高股息資產價值更高—2024-12-21

免責聲明

本報告所載的全部內容只提供給客戶做參考之用,并不構成對客戶的投資建議,并非作為買賣、認購證券或其它金融工具的邀請或保證。客戶不應單純依靠本報告所載的內容而取代個人的獨立判斷。本公司也不對因客戶使用本報告而導致的任何可能的損失負任何責任。

《證券期貨投資者適當性管理辦法》于2017年7月1日起正式實施,通過本微信訂閱號/本賬號發布的觀點和信息僅供民生證券的專業投資者參考,完整的投資觀點應以民生證券研究院發布的完整報告為準。若您并非民生證券客戶中的專業投資者,為控制投資風險,請取消訂閱、接收或使用本訂閱號/本賬號中的任何信息。本訂閱號/本賬號難以設置訪問權限,若給您造成不便,敬請諒解。我司不會因為關注、收到或閱讀本訂閱號/本賬號推送內容而視相關人員為客戶;市場有風險,投資需謹慎。

報告作者:

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)