(來源:市場投研資訊)

分析師:李丹 / 李逸

具體參見2024年12月18日報告《嘉友國際更新:非洲拼圖漸豐,業績高增可期》,如需報告全文或數據底稿,請聯系團隊成員或對口銷售。

一句話推薦邏輯:

嘉友國際是陸鎖國跨境多式聯運龍頭,中蒙第一曲線穩健增長,非洲第二曲線放量高增,一帶一路新興市場高速發展紅利有望驅動公司利潤超預期。

中期視角:

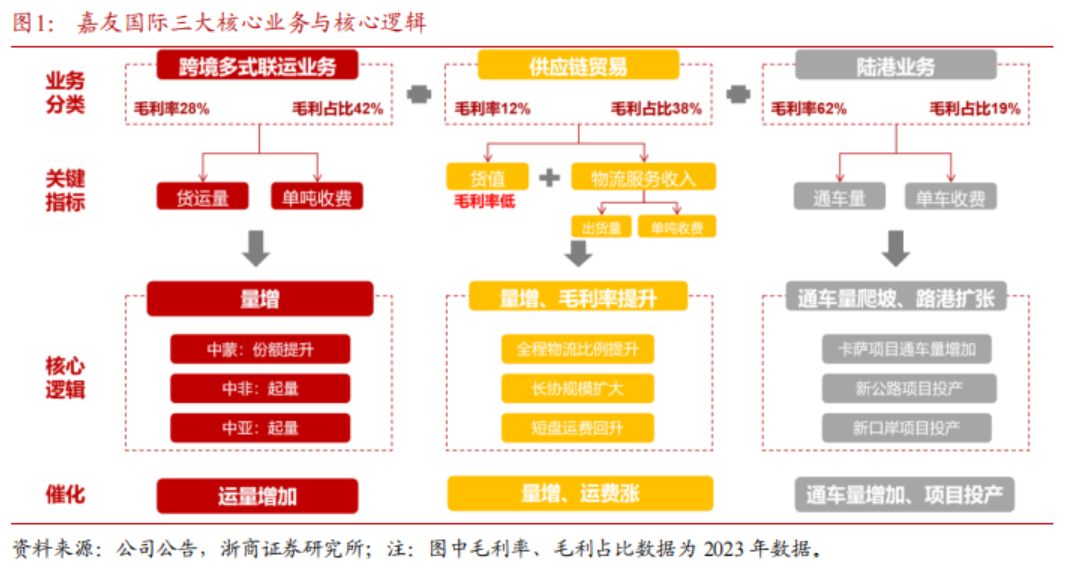

中蒙市場:第一曲線穩中求進,夯實“資源+貿易+物流”運營模式。依托煤炭資源與核心物流資產稀缺資源優勢,鞏固在中蒙跨境物流市場的核心競爭力,物貿一體化規模與中蒙板塊業績有望進一步穩步增長。

非洲市場:第二曲線業績高增、潛力巨大。公司依托基礎設施的升級改造帶動跨境多式聯運業務的發展,通過口岸、陸港、海港的有效銜接,打造陸海聯動、協同發展的非洲互聯互通網絡。未來將充分受益于中南部非洲人口與經濟增長紅利,共享非洲4000-6000億美元規模的物流市場。

市場預期:

1、市場擔憂焦煤價格下跌影響公司蒙煤板塊業務;

2、市場低估非洲跨境物流市場空間與成長性。

獨到前瞻:

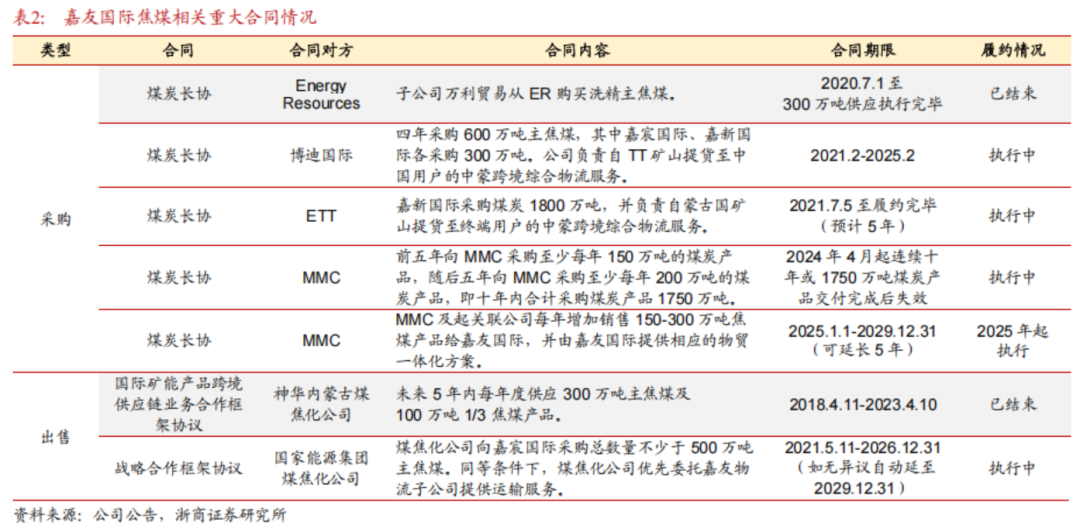

中蒙市場業務核心是物流服務,核心看“量”,依托“資源+貿易+物流”優勢,未來有望穩中有進。在主焦煤供應鏈貿易業務中,公司先確定客戶需求再向上游采購,并以實現合理利潤作為定價基礎,利潤本質來源于物流服務。2024年公司取得MMC旗下KEX礦山20%股權,并與MMC簽署十年長協,通過股權投資夯實資源端優勢,保證跨境物流業務的長期增量。

非洲大物流業務高增可期。24年1-10月中國自剛果金進口銅精礦約172萬噸,同比+32%,預計公司卡薩項目通車量同比高增。剛果金礦山擴產以及人口、經濟增長,將拉動進出口貿易額增長,物流需求有望擴大,公司布局非洲的基礎設施項目業務量有望提升。非洲物流市場規模為每年4000-6000億美元,市場份額1%將對應40-60億美元的業務規模,公司24Q2完成收購贊比亞本土大型車隊,跨境物流業務正從0走向1,未來想象空間巨大。

不止于非洲,蓄力中亞、中南美等更廣泛的國際市場。公司將中蒙跨境物流的成功經營模式逐步復制到中亞、中南美等區域,未來有望從區域性跨境綜合物流服務企業逐步向全球性國際跨境綜合物流服務商轉變。

盈利預測與投資建議:

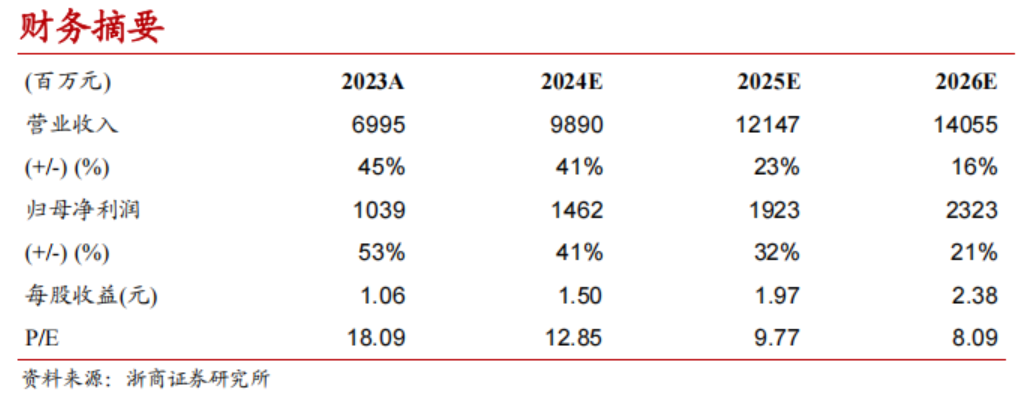

考慮到公司中蒙業務、非洲業務雙引擎驅動業績高速增長,參照2024年員工持股計劃業績考核目標,預計24-26年歸母凈利潤分別為14.62、19.23、23.23億元,對應PE分別為12.85、9.77、8.09倍。給予公司25年PE 15x,對應目標價格29.52元/股,目標空間54%,維持“買入”評級。

風險提示:

海外政治環境變化風險,需求、運價不及預期風險。

正文目錄

正文

1.陸鎖國跨境物流龍頭,出海一帶一路高增可期

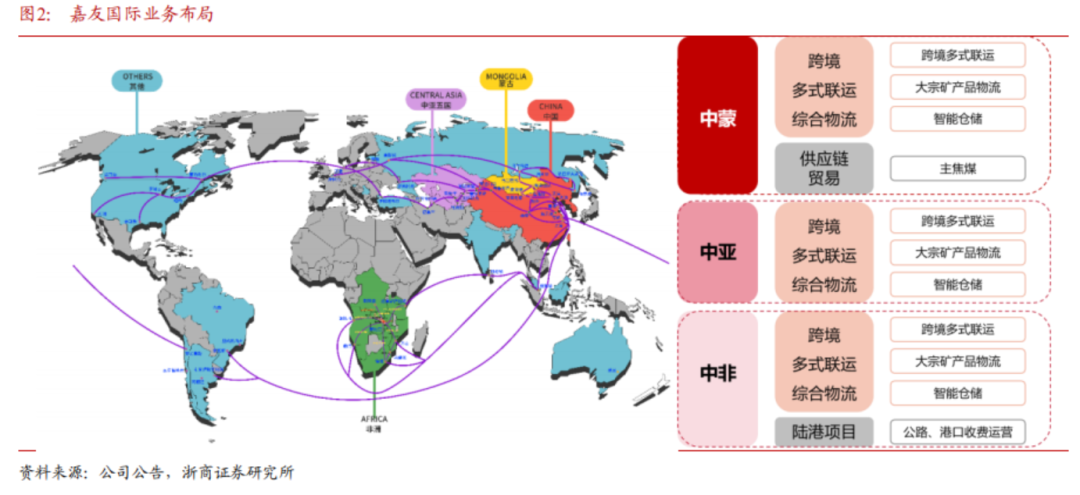

公司以陸鎖國的跨境物流業務為核心,在中蒙、中亞、非洲陸路口岸投資物流基礎設施、海關監管場所、保稅倉、跨境運輸車隊、通關和裝卸團隊,卡位物流關鍵樞紐,經營跨境多式聯運、供應鏈貿易及國際陸港運營業務。預計未來其第二增長曲線——非洲陸港及大物流業務持續放量,帶來的利潤增長將持續超市場預期。

2.非洲:基礎設施聯動跨境物流打造大物流,第二曲線潛力巨大

公司依托基礎設施的升級改造帶動跨境多式聯運業務的發展,通過口岸、陸港、海港的有效銜接,打造陸海聯動、協同發展的非洲互聯互通網絡。

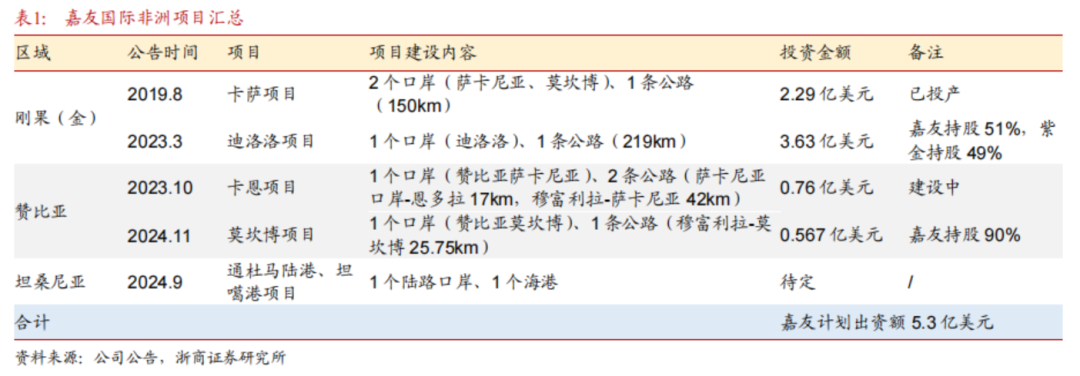

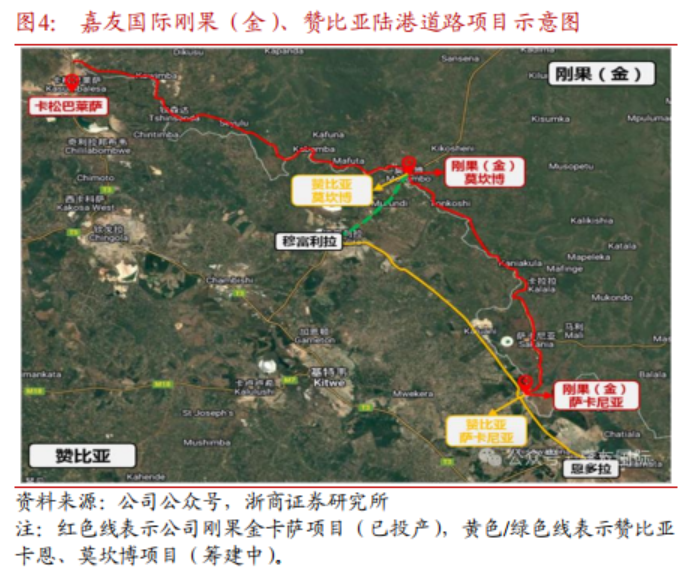

拓展非洲大物流版圖第一步:卡位關鍵節點,打通剛果金銅鈷礦帶東南向運輸大動脈。2019-2024年,圍繞剛果金銅鈷礦帶,公司在剛果金、贊比亞、坦桑尼亞境內投資建設5個口岸以及道路升級改造項目,并取得口岸、道路特許經營權,打通從剛果金銅鈷礦帶東南部出發、過境贊比亞與坦桑尼亞、聯通東非重要港口的東向陸路運輸大動脈。上述項目歸屬于公司的計劃投資額合計約5.3億美元(暫不含坦桑尼亞港口項目)。

重資產投入的基礎設施資源稀缺,并自帶強盈利屬性。在所運營的口岸、道路項目中,公司向過往車輛收取公路費、口岸費、停車費以及增值服務收費。以2022年投產的卡薩項目為例,公司總投資額2.29億美元,預計項目投資回收期5.44年,財務內部收益率27%。2022-2023年陸港業務實現毛利潤分別約0.77、2.65億元人民幣,毛利率分別為77%、62%。

拓展非洲大物流版圖第二步:收購本土成熟車隊BHL,打造公路、口岸、物流節點、港口一體化的中南部非洲運輸網絡。2023年10月公司計劃以2550萬美元收購贊比亞本土最大車隊BHL 80%股權,BHL經營500多臺車輛,在剛果(金)、贊比亞、南非、納米比亞、博茨瓦納等國家均有物流資源布局,2024Q2公司完成股權交割。

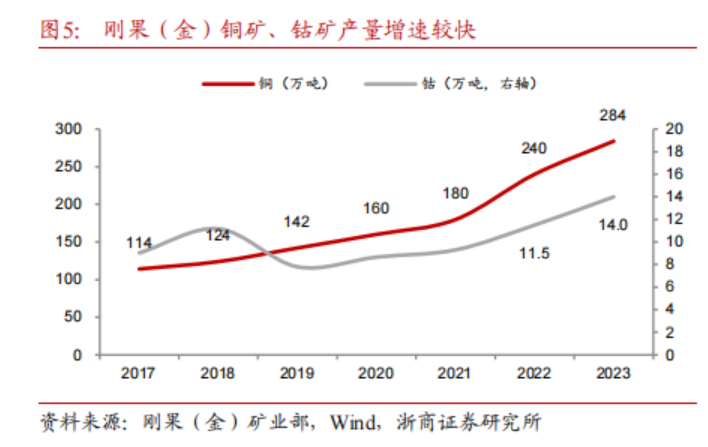

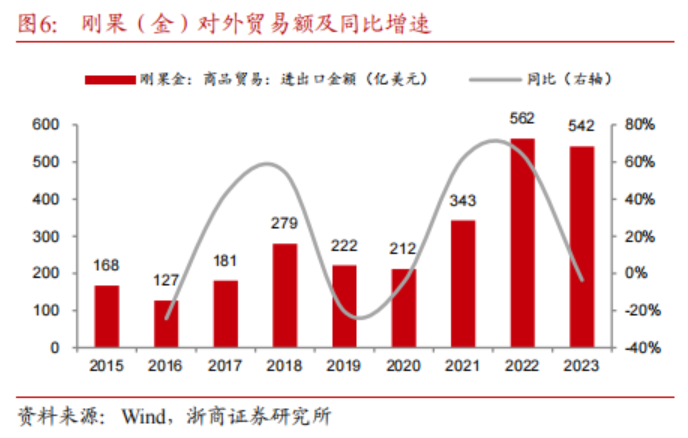

非洲大物流業務高速成長可期。24年1-10月,中國自剛果(金)進口銅精礦約172萬噸,同比增長約32%。隨著剛果(金)礦山擴產,以及人口、經濟、進出口貿易額增長,剛果(金)礦產物流、基建、消費品物流需求有望擴大,卡薩項目通車量有望進一步提升。根據公司測算數據,非洲物流市場規模為每年4000-6000億美元,若市場份額占1%,將對應40-60億美元的業務規模,想象空間巨大。

3.蒙古:夯實“資源+貿易+物流”模式,實現穩步增長

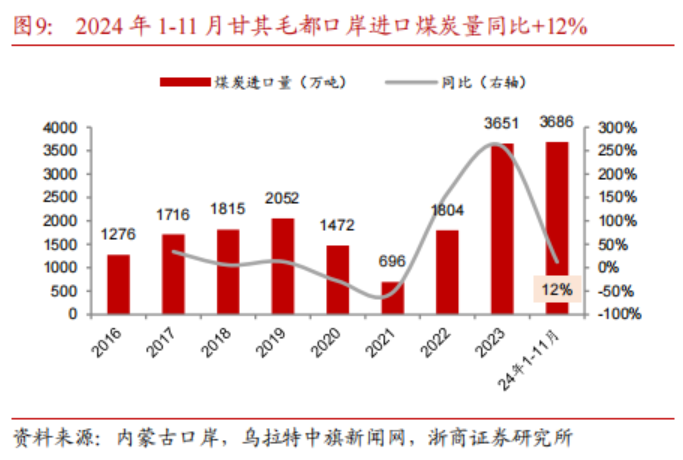

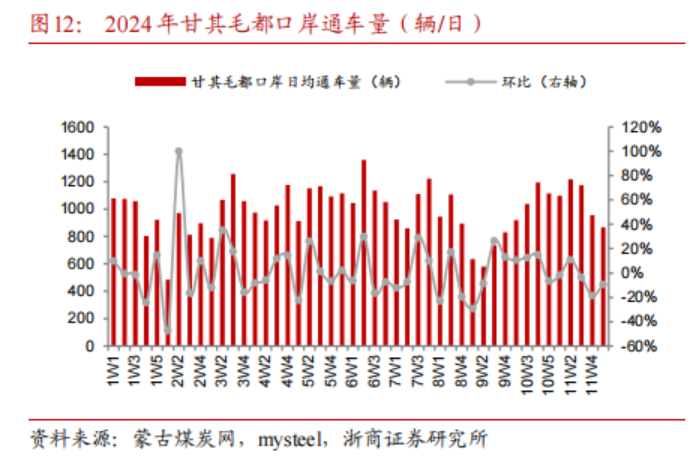

公司中蒙業務聚焦甘其毛都口岸。甘其毛都口岸是蒙向華出口礦產品運距最短、水電兼備的最佳通道,是距離蒙古國最大煤礦TT礦、最大銅礦OT礦最近的口岸,并向內連接能源大通道神華甘泉鐵路,是我國進口蒙煤、蒙銅規模最大的口岸,年均進口量占蒙出口量的一半以上。

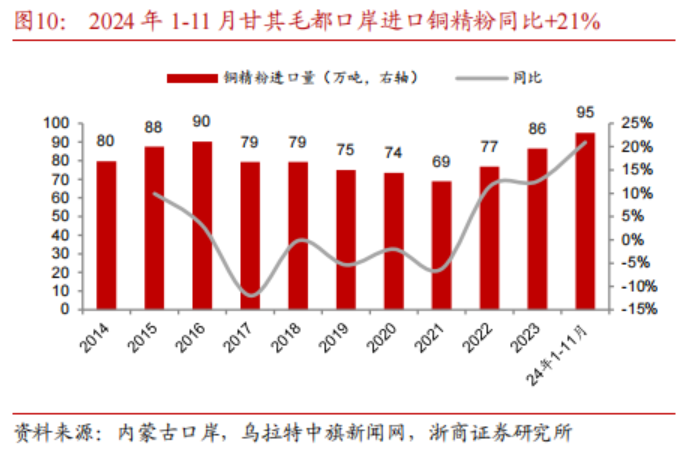

甘其毛都口岸進口量預計穩中有增。2024年1-11月,甘其毛都口岸進口煤炭數量累計約3686萬噸,同比增長12%;進口銅精粉95萬噸,同比增長21%。蒙古國預計2024年出口7800萬噸煤炭,計劃2025年將煤炭出口量增加到8300萬噸(同比+6.4%)。

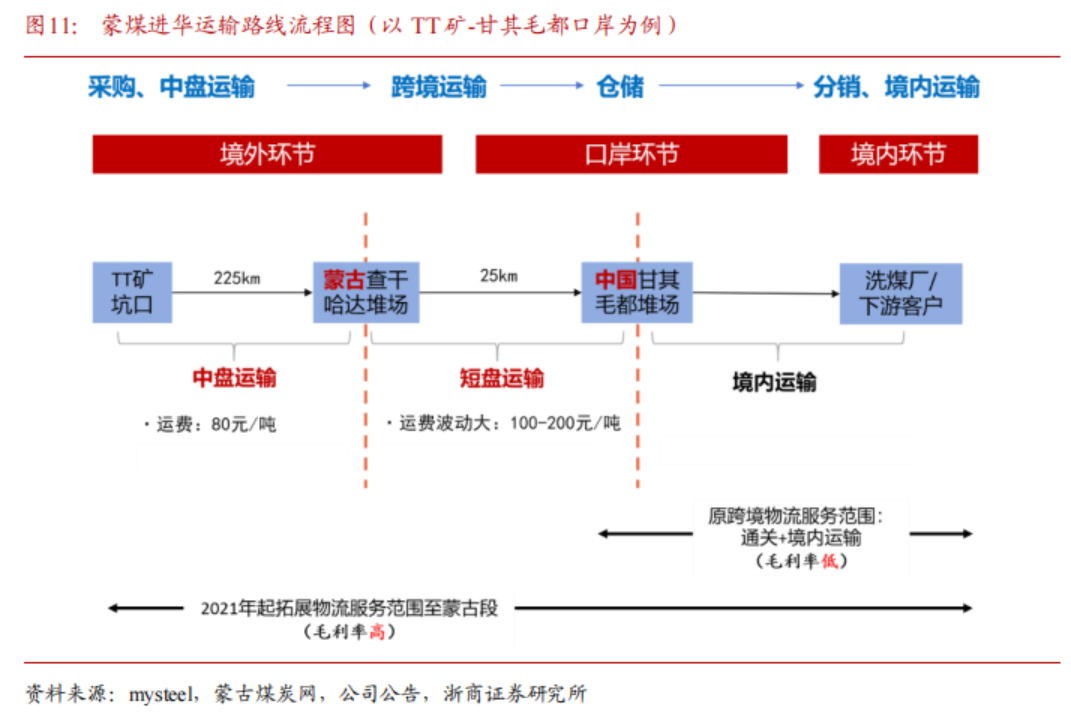

公司主焦煤供應鏈貿易業務是跨境多式聯運的延伸與拓展,以貿易形式鎖定物流服務業務量,利潤主要來源于物流服務。公司傳統半程物流服務范圍為口岸環節與中國境內運輸,2021年起拓展全程物流服務,涵蓋毛利率較高的蒙古段運輸(中盤、短盤運輸)。

依托煤炭資源與核心物流資產稀缺資源優勢,持續鞏固公司在中蒙跨境物流市場的核心競爭力,物貿一體化規模與中蒙板塊業績有望進一步穩步增長。公司2024年取得MMC旗下KEX礦山20%股權,并與MMC簽署十年長協,通過股權投資夯實資源端優勢,保證跨境物流業務的長期增量。?

4.盈利預測與估值

2024年8月公司發布二期員工持股計劃,公司層面業績考核目標為:

(1)員工持股計劃解鎖比例100%對應業績目標:2024-2026年歸母凈利潤分別達到15.6、21.1、26.3億元,同比分別+50%、+35%、+25%。

(2)員工持股計劃解鎖比例下限80%對應業績目標:2024-2026年歸母凈利潤為14.5、19.0、23.1億元,同比分別+40%、+30%、+22%。

中蒙業務、非洲業務雙引擎驅動業績高速增長,參照2024年員工持股計劃業績考核目標,預計24-26年歸母凈利潤分別為14.62、19.23、23.23億元,對應PE分別為12.85、9.77、8.09倍。給予公司25年PE 15x,對應目標價格29.52元/股,目標空間54%,維持“買入”評級。

5.風險提示

(1)海外政治、經濟環境變化風險;

(2)需求不及預期風險;

(3)運價不及預期風險。

固定布局 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?

工具條上設置固定寬高

背景可以設置被包含

可以完美對齊背景圖和文字

以及制作自己的模板

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)