來源:木樨地主

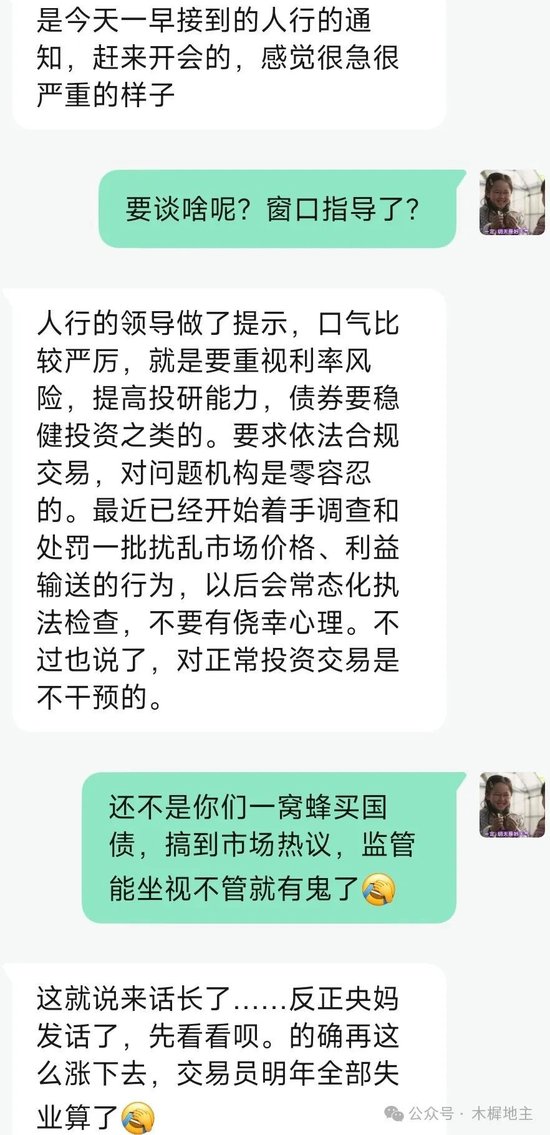

就在剛剛,我聽說,今天上午,央行集中約談了部分金融機構,包括部分銀行、券商、保險資管、理財子公司、基金、信托等等。這些被談話的機構,一致特點是在12月以來的債券大牛行情中表現“突出”,倉位激進。央媽口氣很嚴厲,要求重視利率風險,加強債券投資的穩健性(不要無腦往死里買)。

以上信息,我通過一些渠道進行了求證,并得到了確認。可以肯定的是,這是央行繼今年6月在公開場合提示長債風險之后,又一次正式向市場提示利率風險。

事實上,債券市場進入12月份之后,國債收益率一直以一種讓人瞠目結舌的速度下行,“每天都在見證歷史”。12月13日,10年期國債收益率一舉跌破1.8%至1.77%附近,較年初累計走低近80基點(BP),而這距離破2%關口僅僅10天時間,超長端也一樣,30年期國債收益率稍早就已經創紀錄得跌破2%。市場加速趕頂的態勢越來越明顯。

客觀得說,近幾年的國債利率下行,在經濟基本面偏弱、社會投資回報率下降、貨幣政策轉向寬松的背景下,有一定合理性,也符合經濟規律。

但最近國債利率的創記錄的飛速下行就很難說沒有機構行動過于一致性、部分機構激進杠桿導致泡沫化的因素在里面。尤其是現在自媒體的發達,進一步加速和放大了一些所謂“看空經濟、滿倉國債”的言論的傳播。就像我前幾篇文章里談到的,就算一些市場人士預期明年央行要降息兩次,每次20bp,但市場在12月短短十幾天內,就恨不得把明年全年的降幅一步搞到位,這能說沒有一些機構在里面推波助瀾?

當然,要說某些交易員能多講政治,為國護盤,我是不信的,說到底都是考核(利益)驅動,那咱就說說利益的事。不妨問三個問題。

第一,目前10年期國債利率已經在1.7%的水平,已經比日本的10年期國債還低,請問,這個點位,繼續做多國債期貨,還能有多少收益,多少空間?按這么個瘋買法,我們的經濟難道還不如日本嗎?現在再激進做多國債和6000點融資瘋買A股有什么區別。

第二,國債往1%甚至0靠攏,意味著長期蕭條,這是任何政府都不愿意看到的。我們國家也同樣會通過各種手段來提振經濟,一旦利率反彈甚至翻轉,如此高一致性看多的國債市場必然腥風血雨,這種風險,機構能承受嗎?當年,日本推出財政刺激計劃,10年期國債利率從0.9%一舉反彈至2.2%,從而導致國債價格暴跌,債市死傷無數,血淋淋的例子就在眼前。都不說日本這帶血的例子,就是9月份,中央推出經濟提振政策時,債市的震蕩,如果再來一次,現在點位又更高了,又有多少機構能承受?

第三,國債利率再這么個下行法,機構把債市的未來收益,今年全部吃光,明年吃什么?何況,按照日本當年10年期國債走低的經驗,固收從業人員減少了30%,市場上也不用再研究信用利差了,再也不用看重主動投資能力了。這種人員全員優化的下場,對交易員們來說,有什么好處?

雖然我一直認為,解決經濟問題,光靠央媽的貨幣政策是不行的。但這次,我堅定站在央媽這邊。買國債可以,理性就行,這種玉石俱焚式買法,何必呢?

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)