本報(chinatimes.net.cn)記者于娜 見習記者 蔣力 北京報道

在民營眼科醫(yī)療機構的規(guī)模化之路上,越來越多后來者開始走上“老大哥”愛爾眼科的老路:并購擴張。

12月6日,遼寧何氏眼科醫(yī)院集團股份有限公司(下稱“何氏眼科”)發(fā)布投資者關系活動記錄表,記錄了當天進行的調研活動。對于機構投資者提出的“在產(chǎn)業(yè)投資并購業(yè)務方面的拓展計劃”問題,何氏眼科表示:“公司在擴張的模式上也在不斷探索,會利用內生增長和投資并購相結合的模式進行布局和擴張。”

與同行可比公司積極通過收并購擴張不同,何氏眼科一直以來堅持通過自建的形式擴大業(yè)務規(guī)模。當然這期間不乏爭議和質疑聲,自2022年3月上市以來,在投資者關系互動平臺不斷有投資者隔空喊話何氏眼科,希望公司能夠復制“愛爾模式”,考慮設立產(chǎn)業(yè)并購基金,主動開展并購重組。

(投資者提問何氏眼科。來源:全景網(wǎng))

(投資者提問何氏眼科。來源:全景網(wǎng))如今,這塊“最硬的骨頭”也不得不向現(xiàn)實低頭。在連續(xù)兩個季度出現(xiàn)虧損后,何氏眼科不僅話鋒一變,對并購表現(xiàn)出積極態(tài)度,還于近期出資2.4億元設立投資并購基金,真金白銀投入并購擴張。但是,簡單復制“愛爾模式”能否幫助何氏眼科有效提振業(yè)績并實現(xiàn)穩(wěn)健增長,或許仍要打上問號。

關于是什么原因促成了這次轉變等問題,《華夏時報》記者聯(lián)系采訪何氏眼科,截至發(fā)稿未收到回復。中國投資協(xié)會上市公司投資專業(yè)委員會副會長支培元對《華夏時報》記者表示:“對于業(yè)績承壓的何氏眼科而言,并購擴張是一把雙刃劍。它可能帶來即時的收入與利潤增長,但也伴隨著整合風險、債務負擔及管理難題。”

深陷增長困局

今年以來,民營眼科醫(yī)療機構的整體增速放緩,行業(yè)分化進一步加劇。

2024年度三季報顯示,何氏眼科第三季度營收2.80億元,同比下滑13.32%,歸母凈利潤為-768.85萬元,大幅下滑136.5%,交出了上市以來的“最差”成績單。

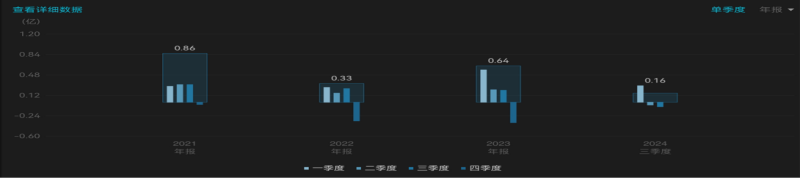

不僅如此,這是何氏眼科連續(xù)第二個季度出現(xiàn)虧損。考慮到四季度往往是眼科行業(yè)的淡季,2021年—2023年何氏眼科四季度凈利潤皆為負,分別虧損350.45萬元、3252.84萬元、3585.90萬元,何氏眼科2024年或將出現(xiàn)首次年度虧損。

(何氏眼科2021年—2023年,2024年前三季度歸母凈利潤。來源:Wind)

(何氏眼科2021年—2023年,2024年前三季度歸母凈利潤。來源:Wind)對于2024年前三季度凈利潤的下滑,何氏眼科歸因為報告期內收入下降,導致毛利下降;多渠道開拓市場,導致銷售費用較上年同期增加;以及公司數(shù)字化、研發(fā)投入費用較上年同期增加。

然而,“多渠道開拓市場”并沒有帶來直觀的業(yè)績回報,反而進一步拉大了與同行的差距。

對比來看,在A股上市眼科醫(yī)療機構中,愛爾眼科、華廈眼科、普瑞眼科、何氏眼科在2024年前三季度的營收分別為163.02億元、31.82億元、21.37億元、8.65億元,同比增長1.58%、2.55%、-1.36%、-8.4%;歸母凈利潤依次為34.52億元、4.21億元、0.16億元、0.16億元,同比增長8.5%、-24.49%、-95.01%、-83.53%。

可謂“逆水行舟,不進則退”,隨著何氏眼科與同行可比公司的差距越來越大,“老四”的帽子何時能夠摘掉也將遙遙無期。

擴張之路漫漫

過去十年,愛爾眼科用業(yè)績證明了民營眼科醫(yī)院想要做大做強,并購擴張確實是最快捷的方式。

2014年,愛爾眼科推出“合伙人計劃”并啟動并購基金模式加快擴張速度。在此之前,愛爾眼科自建孵化的速度在每年6家左右,而近五年來,愛爾眼科上市公司旗下眼科醫(yī)療機構數(shù)量已從2019年的170家增長至2023年的439家。截至2024年上半年,這一數(shù)字進一步來到了513家。相應地,愛爾眼科營收規(guī)模連年攀升,從2014年的24.02億元增長至2023年的203.67億元。

與此同時,2023年以來,華廈眼科、普瑞眼科也在積極通過收并購擴張。例如,普瑞眼科于2023年1月宣布完成對東莞光明眼科醫(yī)院的控股;華廈眼科于今年5月宣布完成收購成都愛迪眼科醫(yī)院等四家眼科醫(yī)院。

反觀何氏眼科,其擴張策略一直以來非常謹慎,擴張進展緩慢。本報記者查閱投資者關系互動平臺,2022年上市以來的長時間內,對于投資者關于“并購”“設立產(chǎn)業(yè)并購基金”的提問和建議,何氏眼科的回復都是“公司會根據(jù)戰(zhàn)略發(fā)展規(guī)劃,來采取相應的擴張模式”“公司會勤勉盡責審慎的推進外延拓展業(yè)務”。

根據(jù)2024年半年報,截至今年6月30日,何氏眼科的醫(yī)療機構數(shù)量為123家,已被華廈眼科(126家)超越。

對于何氏眼科長期以來通過自建形式擴張,支培元認為,自建模式雖能保證企業(yè)文化與服務標準的高度一致,有利于品牌長期建設,但初期投入大、回報周期長,面對激烈的市場競爭,速度與靈活性不足。

在謹慎的擴張策略下,何氏眼科的業(yè)務長期被“困”在區(qū)域內。2021—2023年,遼寧省內的收入占比分別高達97.61%、95.71、94.8%。

市場人士認為,單一區(qū)域市場依賴使得業(yè)務發(fā)展受到地域限制,抗風險能力較弱,容易受到當?shù)卣咦兓臎_擊。例如,何氏眼科在8月30日回答機構投資者提問時提及,今年上半年白內障業(yè)務收入下滑,主要是因為晶體集采與DRG/DIP控費導致業(yè)務單價出現(xiàn)一定程度下降,導致“壓縮相關手術業(yè)務的利潤空間”。

據(jù)悉,遼寧省在今年5月25日開始執(zhí)行人工晶體等7類耗材集采中選結果,這直接對何氏眼科的業(yè)績產(chǎn)生了較大影響。

復制“愛爾模式”

業(yè)績承壓下,何氏眼科終于“聽勸”,開始尋求突破。

與愛爾眼科的擴張模式相同,何氏眼科也選擇了設立并購基金的方式進行擴張。這一模式的獨特之處在于,可以先通過并購基金對收購的眼科醫(yī)院進行培育,以提升標的的盈利能力,再根據(jù)這些醫(yī)院的財務情況適時由上市公司完成收購實現(xiàn)并表。

9月26日,何氏眼科宣布作為有限合伙人出資2225萬元參與投資設立的沈陽眼康英才投資基金合伙企業(yè)(有限合伙)完成備案;10月29日,何氏眼科又發(fā)布公告,公司擬作為有限合伙人出資2.4億元,參與投資設立招華(貴州)健康科技產(chǎn)業(yè)發(fā)展基金合伙企業(yè)(有限合伙)。

對于上述兩次參與設立產(chǎn)業(yè)基金的動作,何氏眼科均表示,是為充分利用專業(yè)投資機構在投資并購領域的廣泛布局及資源整合能力,促進公司未來發(fā)展。

關于并購的目標數(shù)量和未來計劃,何氏眼科沒有披露具體信息。本報記者就此等問題致函何氏眼科證券部,截至發(fā)稿未收到回復。

何氏眼科4月29日回答投資者相關提問時表示:“并購項目需要與公司發(fā)展的整體戰(zhàn)略相匹配,在財務、法律等方面符合上市公司的要求,同時還需要有合理的價格,符合這些條件的企業(yè)都是公司并購標的。”

事實上,華廈眼科也在積極通過設立并購基金的模式進行擴張。對于并購計劃,華廈眼科則非常坦誠,在8月30日的投資者關系活動上,華廈眼科宣布將在未來5年按照已經(jīng)選定的24個省(直轄市)作為重點投資區(qū)域,重點布局其中人口相對較多、經(jīng)濟和消費能力較強的120個城市;未來5年計劃新建和并購醫(yī)院120—150家,每年計劃落地20—30家;連鎖視光中心保持募投項目200家的計劃。

在支培元看來,“愛爾模式”核心在于規(guī)模化運營與專業(yè)化管理的有效結合,既能快速占領市場,又能確保服務質量與品牌形象的一致性。對于何氏眼科來說,復制“愛爾模式”體現(xiàn)了其尋求突破瓶頸、追求快速發(fā)展的一面。但是在并購過程中,若要有效提振業(yè)績并實現(xiàn)穩(wěn)健增長,文化融合、財務健康、市場定位、監(jiān)管合規(guī)等方面都是影響因素。

例如,在快速擴增的過程中,如何保持原有眼科醫(yī)療機構與自身的文化一致性,避免服務水平下滑;如何做好并購資金來源與后期負債的管理,謹防過度杠桿化等等。

“成功復制并不意味著簡單的效仿,還需綜合考慮自身優(yōu)勢、市場環(huán)境及風險管理能力。”支培元說道,建議何氏眼科在擴張過程中,不僅要關注短期效益,更要著眼于長遠規(guī)劃;同時,重視人才培養(yǎng)與激勵機制,確保并購后的企業(yè)文化融合與團隊穩(wěn)定,為長期繁榮奠定堅實基礎。

見習編輯:姜雨晴 主編:陳巖鵬

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)