年關將至,保險公司債券發行熱情依舊不減。

近日,中國平安人壽保險股份有限公司(以下簡稱“平安人壽”)、中郵人壽保險股份有限公司(以下簡稱“中郵人壽”)相繼公布其永續債發行動態。

據21世紀經濟報道記者統計,今年以來,已有12家保險公司發行1106億元債券用以補充資本。

業內人士表示,保險公司債券融資主要原因是新會計準則下綜合償付能力充足率特別是核心償付能力充足率不符合監管要求或離監管紅線較近,不得不做出的被動選擇。

發債應對利率下行及資本市場波動帶來的不利影響

根據中郵人壽債券募集說明書,本次中郵人壽將發行9億元規模的永續債,該筆債券起息日為2024年12月12日。

對于本次募資原因,中郵人壽表示,本次發行永續債是為保持保險業務穩健發展和推動業務轉型,積極應對利率持續下行和資本市場波動對公司經營和償付能力帶來的不利影響,增強風險防御能力。

中郵人壽表示,根據規劃,其負債端將進一步推動發展高價值產品業務,資產端將逐步完善投資多元化布局,均需要充足的資本保障。發行永續債有利于公司進一步增強承保能力和投資能力,不斷優化業務結構,提升業務質量。

同時,中郵人壽還表示,在利率持續下行環境下,750曲線下行增提準備金規模難以通過資產匹配對沖消化,將出現業務貢獻資本超限額標準,帶動實際資本明顯下挫,為此急需提升核心資本規模。

此外,發行債券也是增強抵御風險能力的需要。中郵人壽指出,2022年資本市場大幅波動,滬深300指數下跌21%;2023年權益市場延續低迷,滬深300指數持續下跌11%。2023年全年人身險行業投資收益及利潤均出現不同程度下滑,公司同樣受此影響。經濟復蘇仍面臨不確定性,資本市場回暖進程緩慢,同時保險行業面臨諸多挑戰。發行永續債有助于公司進一步夯實資本水平,未雨綢繆做好資本儲備,增強抵御風險能力。

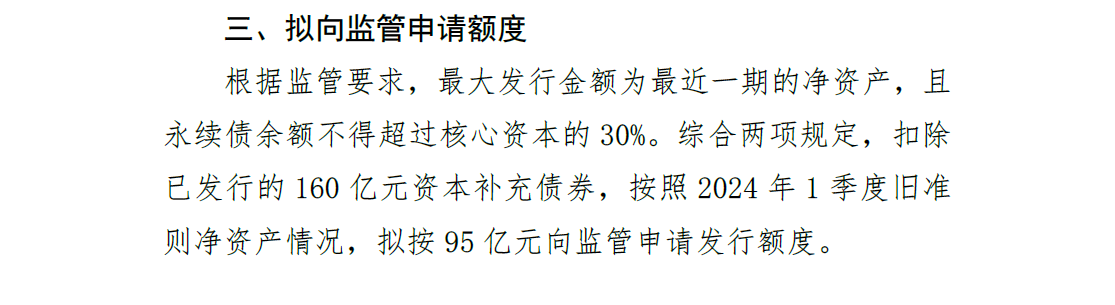

擬向監管申請95億元永續債發行規模

永續債已成為保險公司補充核心資本的一項重要工具,在首只保險公司永續債由泰康人壽保險有限責任公司于2023年11月發行后,保險公司便開始紛紛試水。

從今年以來,保險公司已發行永續債5只,發行量達350億元。其中近日平安人壽永續債發行為150億元、泰康人壽保險有限責任公司永續債發行規模為90億元、中國太平洋人壽保險股份有限公司永續債發行規模為80億元,中英人壽保險有限公司則發行兩次15億元規模的永續債,總計發行規模為30億元。

雖然中郵人壽本次永續債的9億元發行規模遠不及其他保險公司發行的永續債規模,但記者了解到,中郵人壽向監管申報的永續債發行額度為95億元。

根據《關于保險公司發行無固定期限資本債券有關事項的通知》等資本債券發行監管制度要求,永續債最大發行規模不得超過凈資產100%,且永續債余額不得超過核心資本的30%。

數據顯示,中郵人壽2024年1季度舊準則凈資產257億元,扣減資本補充債余額160億元,中郵人壽還有97億元額度,未超核心資本406億元的30%。

中郵人壽表示,其是按照2024年1季度舊準則凈資產情況,擬按95億元向監管申請發行額度。

據了解,永續債、資本補充債均是保險機構外源性資本補充方式。不同的是,資本補充債能夠補充附屬一級資本,提升綜合償付能力充足率,而永續債則能夠補充核心二級資本,提升核心償付能力充足率。

對外經濟貿易大學創新與風險管理研究中心副主任龍格表示,保險公司永續債與保險公司資本補充債券的主要區別在期限設定、償付順序、資本認定、稅務處理幾個方面。

龍格解釋到,在期限設定方面,資本補充債通常具有明確的到期期限,需按期還本付息。永續債則無固定到期日,可視為一種權益工具而非傳統債務;在償付順序方面,資本補充債在清償順序上優先于永續債和其他次級債務,永續債的償付通常排在更后的位置,具有更強的次級屬性;在資本認定方面,資本補充債可能部分或全部計入附屬資本,永續債往往被視為更接近于核心一級資本的工具,有助于顯著提升保險公司的償付能力充足率。此外,資本補充債與永續債在稅務上的處理也存在差異,具體取決于當地稅法規定。

“償二代二期”實施、低利率環境雙重因素激起險企發債需求

今年以來,保險公司已發行超千億元債券用以補充資本。

據統計,截至2024年12月6日,已有中國人壽、人保財險、新華保險、中英人壽、泰康人壽、平安產險、太保壽險、利安人壽、中銀三星人壽、平安人壽等12家保險公司發行資本補充債或永續債,合計發債規模1106億元。

據了解,保險公司發債進行資本補充需求旺盛與“償二代二期”工程落地實施有關。

“償二代二期”工程落地以來,保險公司核心償付能力充足率及綜合償付能力充足率均出現不同程度的降低。

國家金融監督管理總局數據顯示,截至2023年末,保險公司平均綜合及核心償付能力充足率分別為196.5%、127.8%,相較2021年末分別減少35.5個、91.9個百分點,其中,財產險公司分別為236.5%和204.3%,人身險公司分別為186.2%和110.3%。

麥肯錫報告指出,雖然“償二代二期”規則對夯實資本質量、優化資本風險計量起到了積極的作用,但也為保險公司資本管理帶來較大調整。尤其是在當前利率走低、投資市場波動的環境下,保險公司資本管理的矛盾更加凸顯。

對于“償二代二期”工程的實施,原銀保監會表示,允許在部分監管規則上分步到位,最晚于2025年起全面執行到位。

因此,國泰君安非銀首席分析師劉欣琦指出,隨著過渡期政策結束,預計大量保險公司會選擇通過發債融資的方式緩解資本壓力。

此外,保險公司大量發行債券還與低利率水平有關。

中郵人壽表示,目前利率水平有利于募集永續債,當前貨幣政策整體持續寬松,市場上流動性較為充裕,5年期、10年期國債及5年期、10年期國開債收益率均處于相對低位,盡早啟動發行永續債相關工作,可抓住相對較好的債券市場發行窗口。

但也有業內人士指出,低利率環境讓險企有更高的意愿去發債,但利率持續下行的預期也會讓險企在發債方面存在一定疑慮。

該業內人士解釋到,因為大家都預計國內長端利率會進一步下行,特別是在美歐央行持續降息的背景下。如果未來利率再往下走,那在未來某個時點發債對于險企而言所負擔的成本就更低,所以險企不會著急鎖定目前看似“很低”的發債利率,因為未來很可能更低。

此外,北京工商大學中國保險研究院副院長兼秘書長寧威向21世紀經濟報道記者,債券融資對險企發展很重要,債券融資對償付能力提升有比較好的促進作用,能夠在短期內改善償付能力指標。從中長期來看,由于債券屬于負債,發債企業將會產生固定的利息成本支出,會給企業中長期營業盈利能力帶來一定考驗。當企業發行的債券和負債達到一定規模后,其再融資壓力就會變大。

責任編輯:曹睿潼

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)