熬過黑暗,便是光明!

過去幾年,受到下游需求減弱的影響,消費電子行業的日子并不好過,降本壓力逐漸傳導至設備企業,由此拖累了3C設備企業的業績。

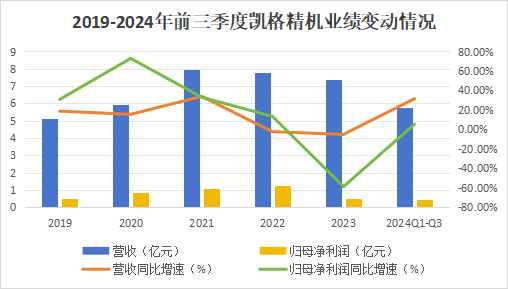

其中電子裝聯設備代表性企業凱格精機在2023年經歷了至暗時刻,營收和歸母凈利潤分別下降5%和58.6%。

不過今年公司終于迎來了轉機,在下游客戶立訊精密、鵬鼎控股、華為在手訂單回暖的情況下,上半年業績有所恢復。

三季度公司更是呈現加速成長態勢,實現營收2.2億元,同比增長43.9%;實現歸母凈利潤0.17億元,同比增長143.8%。

2024年前三季度,凱格精機的存貨周轉天數和應收賬款周轉天數分別同比減少11.4%和35.9%,合同負債同比增長154%,這為后續的業績增長提供了確定性。

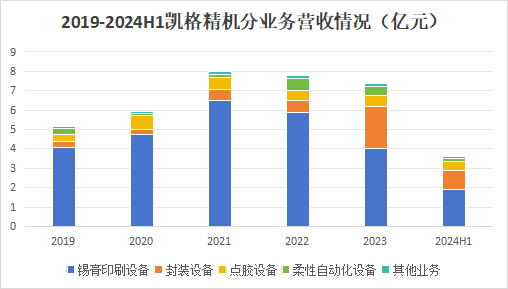

拆分公司產品結構后可以發現凱格精機的產品可以分為兩大類:

一類是電子裝聯設備,包括錫膏印刷設備、點膠設備和柔性自動化設備,另一類是用于LED及半導體封裝環節中固晶工序的封裝設備。

可以說,電子裝聯設備產品是公司發展的基石,封裝設備留給公司的則是更多的成長空間。

先來看電子裝聯設備。在人工智能加持下,消費電子的需求有望取得質的飛躍,預計到2029年全球可穿戴設備出貨量將達到6.8億臺,與此同時拉動電子裝聯設備行業發展。

目前電子整機產品已出現小型化、輕薄化及數字化的發展趨勢,元器件封裝形式已向SMC/SMD轉化,從而驅動電子裝聯SMT工藝逐漸成為主流的電子裝聯工藝。

公司的錫膏印刷設備和點膠設備正是作為關鍵核心設備參與到SMT工藝中。

其中在錫膏印刷設備上公司打破了國外壟斷,具備自主研發能力,做到了全球市占率第一。

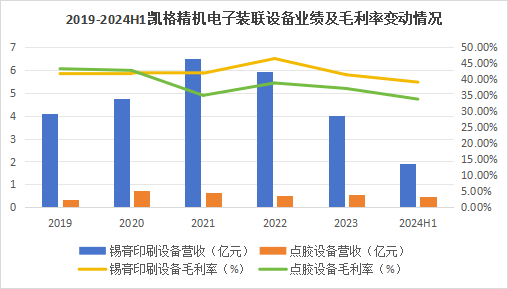

今年上半年,公司錫膏印刷設備實現營收1.9億元,同比下降6.4%;點膠設備實現營收0.5億元,同比增長72%。

錫膏印刷設備營收下降主要是因為部分設備還沒驗收,所以對當期收入有一定影響,不用過多擔心。

雖然公司的電子裝聯設備在營收規模已出現回暖,但是從2022年開始該業務的盈利能力開始出現下滑態勢。

截至今年6月底,公司錫膏印刷設備和點膠設備的毛利率分別為38.9%和33.7%,較2023年年底分別下降2.3和3.3個百分點。

隨著下游需求回暖,公司電子裝聯業務的毛利率有望回升,但這需要一定時間傳導,目前更能夠帶動公司業績的,是封裝設備業務。

2024年上半年,公司的封裝設備實現營收0.97億元,同比增長298%。

公司的封裝設備主要應用于LED及半導體封裝環節的固晶工序,是實現LED芯片巨量轉移、提升作業速度和產品良率的核心設備。

目前公司的LED封裝設備已完全覆蓋SMD、COB和IMD三大封裝方式。

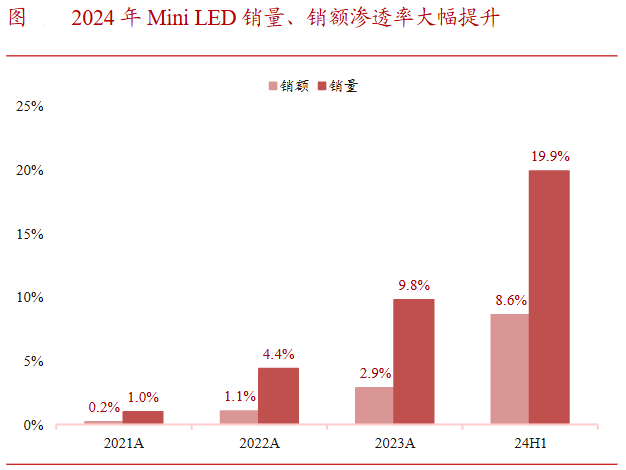

隨著對屏幕顯示效果的要求越來越高,主流的顯示技術逐漸由LED轉向Mini LED。

今年上半年,Mini LED的銷售量和銷售額增速分別達到了19.9%和8.6%。預計到2025年,Mini LED背光芯片出貨量將增至626萬片,2021-2025年復合年均增長率將達到62.9%,市場空間可謂相當大。

而目前Mini LED還處在初步規模量產階段,其芯片高效大量轉移是突破量產瓶頸的關鍵環節,由此對固晶設備的芯片轉移速度提出了更高的要求。

為了適配Mini LED芯片的生產要求,市面上推出Pick & Place(拾取和放置)、刺晶、彈性轉移和激光剝離轉移四種方案。

其中Pick & Place和刺晶是目前行業中主要的固晶方案,公司已掌握了這兩項技術并應用到了量產設備中。

除了整體市場規模給予了凱格精機業績的提升空間,在固晶設備領域,國產替代也賦予了公司一定的成長性。

在封裝設備中,固晶設備的價值量占比高達28%,而國產化率僅為5%左右,國產替代還有很大空間。

不管是新產品的研發生產,還是市場增量空間的釋放,這都屬于公司的“開源”環節,在過去幾年行業下行的階段,公司同時采取了“節流”措施來抵御風險。

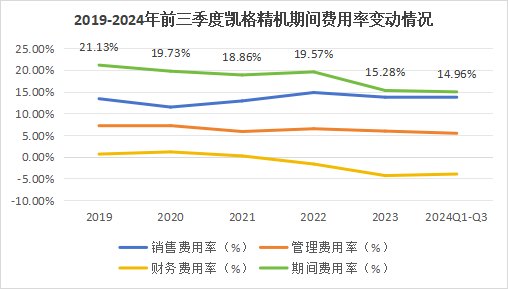

2024年前三季度,凱格精機的銷售費用率、管理費用率和財務費用率分別為13.6%、5.4%和-4%,分別同比下降2.2個百分點、1.6個百分點和1.5個百分點。

就銷售費用率而言,公司仍有提升空間,像同行業的快克智能的銷售費用率為7.9%,比公司低了5.7個百分點。

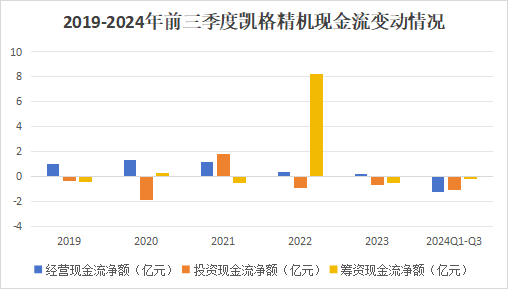

在“開源節流”的模式下,公司的業績確實有了好轉,但是看公司的現金流,仍然未擺脫較為低迷的狀態。

截至今年三季度,公司的經營活動現金流凈額為-1.2億元,同比下降163.8%,凈現比為-271.5%。

一方面,公司正在擴大資本開支建設產能,預付賬款同比增長135.4%達0.23億元。

另一方面公司銷售固晶設備所得的長期應收款同比增長91.9%達3.3億元,這不僅在一定程度上影響了公司的利潤轉化,還提高了壞賬的風險。

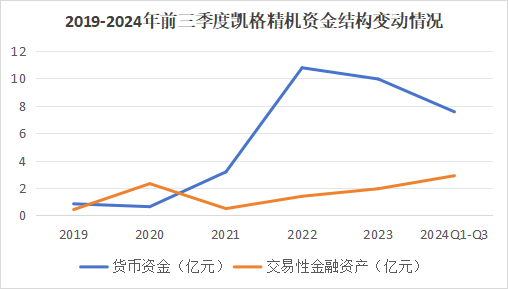

此外公司的資金運用也存在一定的不合理性。

截至今年三季度,公司在手的貨幣資金規模為7.56億元,但是卻投入了2.9億元去買了存款,交易性金融資產的資金占用比例偏高,對公司的現金流造成了壓力。

對于一家企業來說,現金流影響的其經營的可持續性。如果凱格精機不提高回款的管理能力及資金分配能力的話,長此以往公司就難以實現好的經營效果了。

總結一下,AI帶動了消費電子行業的迭代,從而增加了對電子裝聯設備的需求,凱格精機的業績由此回暖,再加上封測設備的加持,未來的成長空間較為廣闊,不過目前公司的現金流仍有可改善的地方,對經營可持續性構成了影響。

(轉自:浪哥財經)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)