21世紀經濟報道 記者李愿 北京報道

2月21日,金融監管總局發布數據顯示,2023年我國銀行業總資產平穩增長,截至2023年末,銀行業金融機構本外幣資產總額417.3萬億元,同比增長9.9%。其中,大型商業銀行本外幣資產總額176.8萬億元,同比增長13.1%,占比42.4%;股份制商業銀行本外幣資產總額70.9萬億元,同比增長6.7%,占比17%。

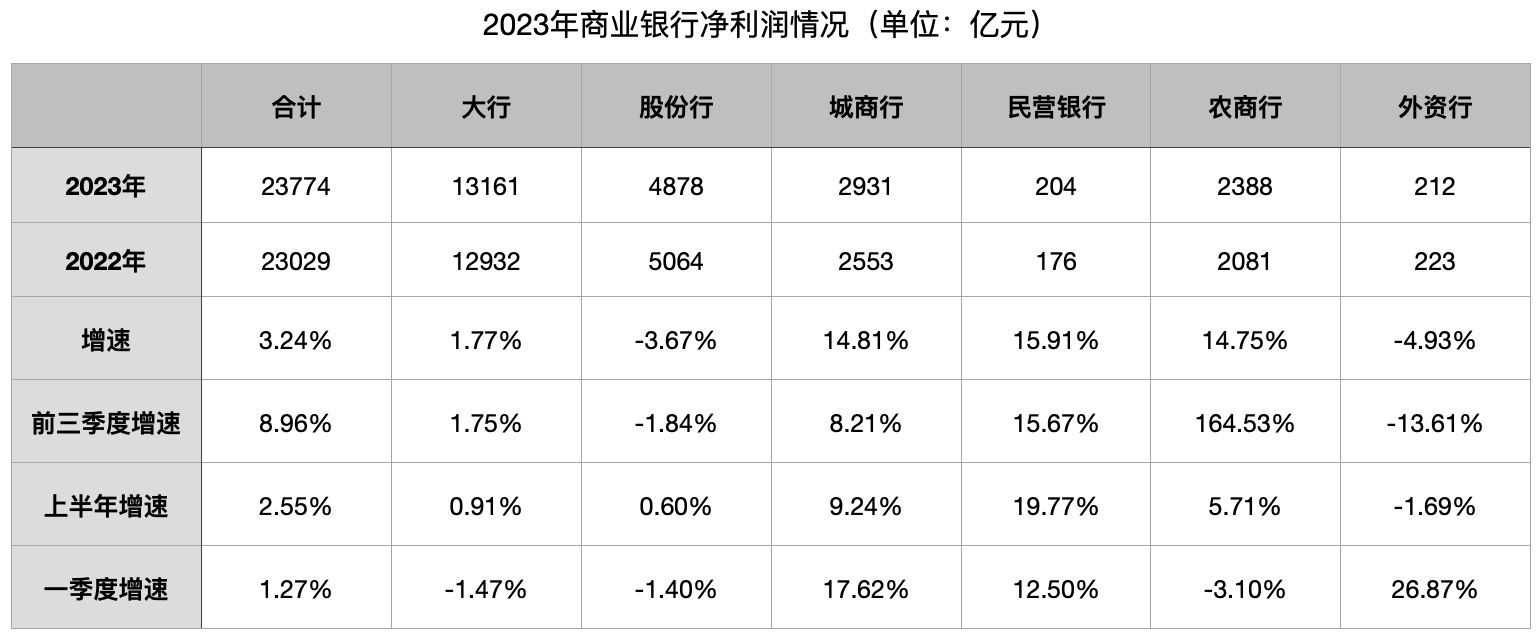

2023年商業銀行累計實現凈利潤2.4萬億元,同比增長3.2%,增幅較去年同期收縮2.2個百分點。平均資本利潤率為8.93%,較上季末下降0.52個百分點。平均資產利潤率為0.7%,較上季末下降0.04個百分點。

截至2023年末,商業銀行不良貸款余額3.2萬億元,較上季末基本持平;商業銀行不良貸款率1.59%,較上季末下降0.02個百分點。

不良率2015年來首次低于1.60%

21世紀經濟報道記者據2023年商業銀行主要監管指標情況表測算,2023年商業銀行實現凈利潤23774億元,同比增長3.24%,扭轉了2023年前三個季度增速連續提升的趨勢。

分銀行類型看,國有大行、股份行、城商行、民營銀行、農商行、外資行凈利潤增速分別為1.77%、-3.67%、14.81%、15.91%、14.75%、-4.93%,對比2023年前三季度看,除業績增速波動較大的農商行外,股份行增速進一步下降至-3.67%,城商行、外資行增速提升,國有大行、民營銀行增速保持相對穩定。

截至2月21日,共計有9家銀行發布了2023年業績快報。股份行中,招商銀行、中信銀行2023年歸屬于上市公司凈利潤增速分別為6.22%、7.91%,而2023年前三季度增速分別為6.52%、9.19%,均環比下降;頭部城商行中,寧波銀行、杭州銀行2023年歸屬于上市公司凈利潤增速分別為10.66%、23.15%,而2023年前三季度增速分別為12.55%、26.06%,也均環比下降,其他城商行中如齊魯銀行、長沙銀行則出現環比提升。

資產質量方面,商業銀行不良貸款余額為32256億元,環比增加10億元,但不良率環比下降0.02個百分點至1.59%,為2015年12月末以來首次低于1.60%,一方面貸款余額增速高于總資產增速,另一方面是不良貸款處置繼續保持較大力度。金融監管總局此前披露,2023年銀行業處置不良資產3萬億元(2017年以來累計處置銀行不良資產達18萬億元),保持處置力度。

分銀行類型看,國有大行、股份行、城商行、民營銀行、農商行、外資行2023年末不良率分別為1.31%、1.32%、1.85%、1.52%、3.22%、0.72%,其中民營銀行不良率創歷史新高,此前有個別民營銀行在2024年同業存單發行計劃中披露了2023年末的不良率情況,中關村銀行為1.57%、眾邦銀行為1.73%。

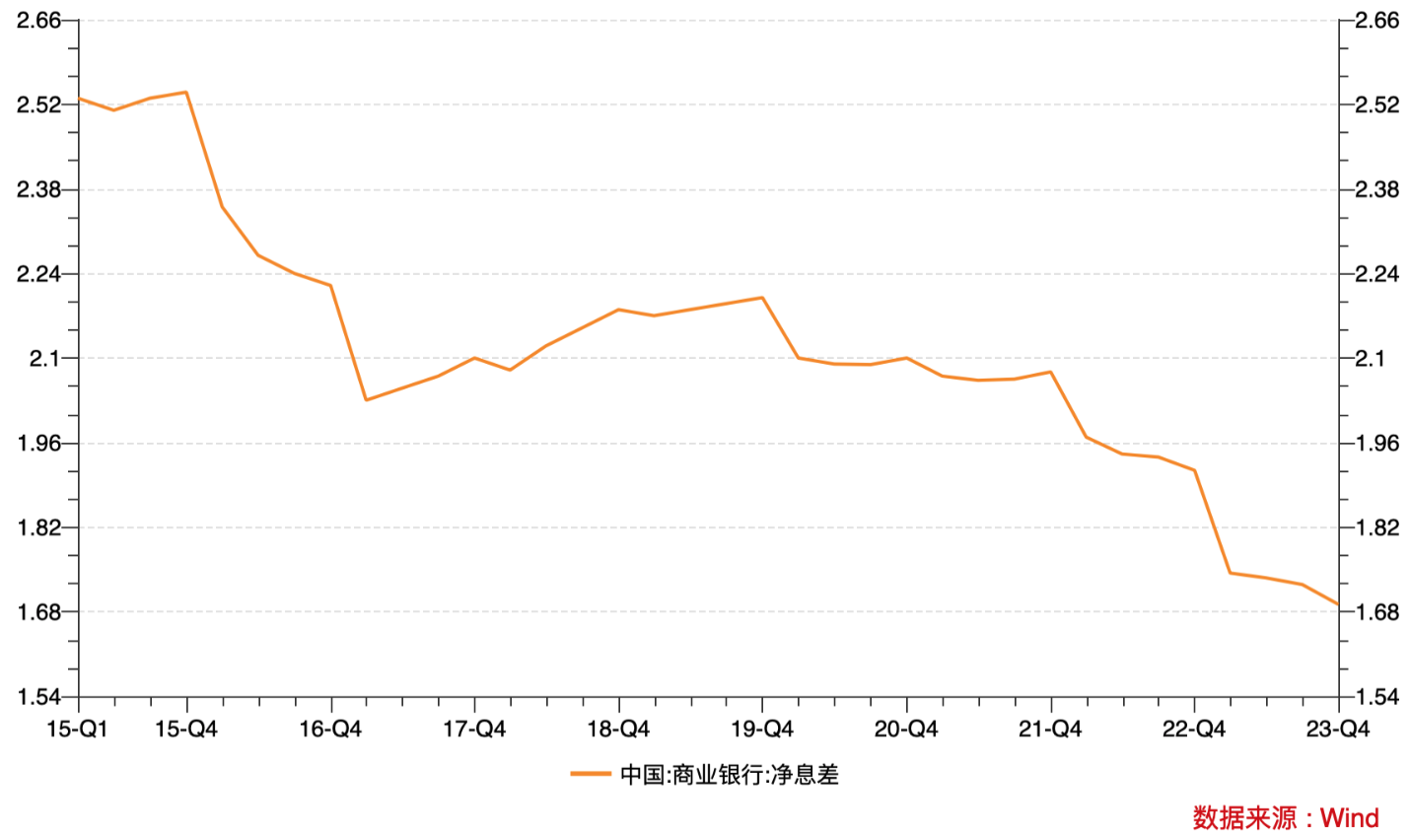

凈息差首次低于1.70%

2019年以來,受貸款利率持續下行、存款定期化影響,商業銀行凈息差處于不斷下降的狀態,最新數據顯示,2023年商業銀行凈息差為1.69%,首次低于1.70%,較2023年前三季度下降0.04個百分點。

央行此前披露,2023年企業貸款加權平均利率為3.88%,同比下降0.29個百分點,持續創有統計以來新低。

分銀行類型看,國有大行、股份行、城商行、民營銀行、農商行、外資行凈息差分別為1.62%、1.76%、1.57%、4.39%、1.90%、1.57%,較2023年前三季度分別下降0.04、0.05、0.03、0.02、0.01、0.04個百分點,其中國有大行、股份行、外資行降幅超過平均值。

受此影響,商業銀行2023年資產利潤率、資本利潤率分別為0.70%、8.93%,較2023年前三季度分別下降0.04、0.52個百分點。分銀行類型看,國有大行、股份行、城商行、民營銀行、農商行、外資行資產利潤率分別為0.79%、0.71%、0.56%、1.09%、0.54%、0.56%,較2023年前三季度分別下降0.01、0.06、0.05、0、0.08、0.02個百分點,其中股份行、農商行降幅超過平均值。

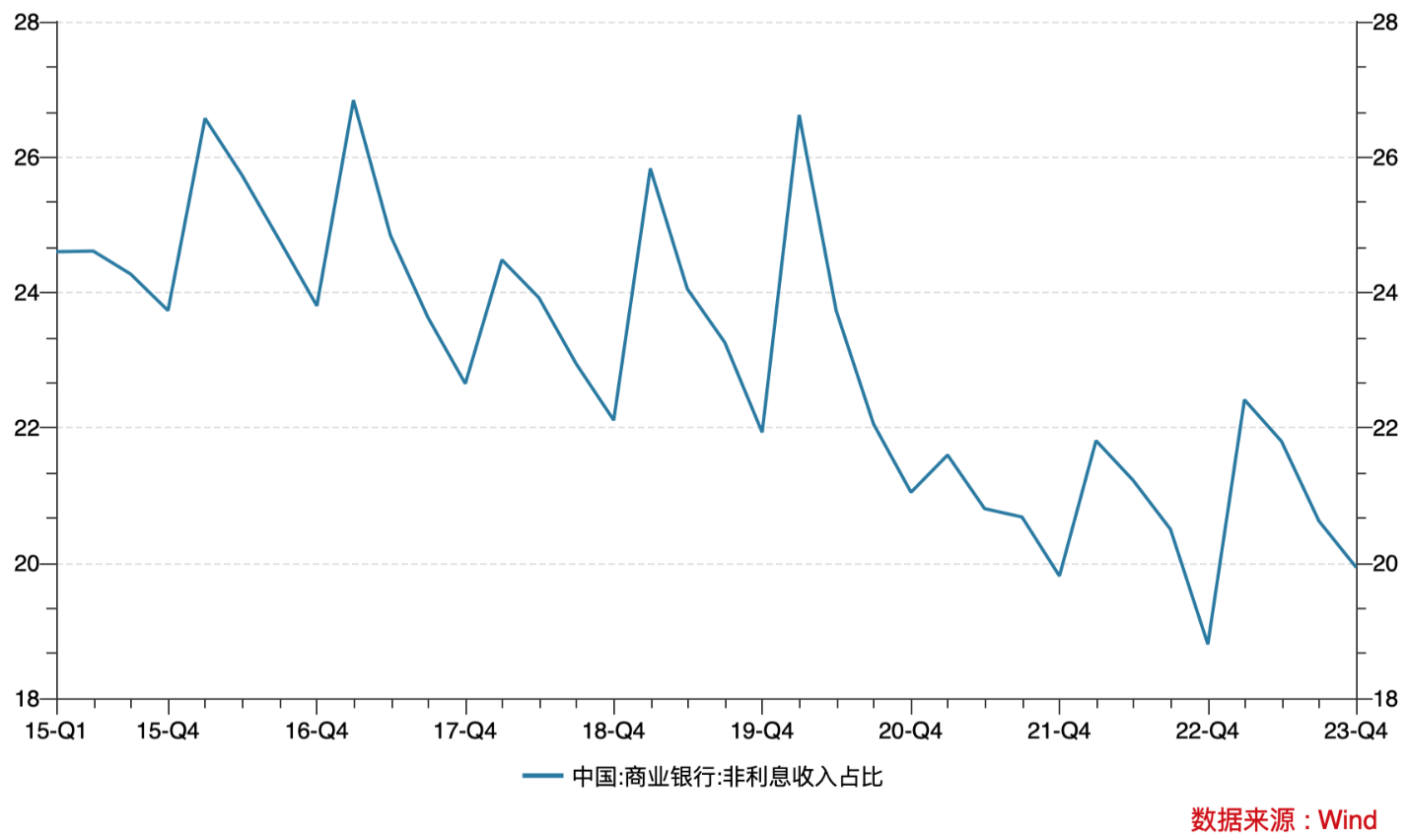

盡管凈息差持續下降,2023年商業銀行非息收入占比卻下降至19.93%,為歷史第三低,此前的低點分別為2022年、2021年的18.80%、19.81%。

2023年受資本市場波動、代理保險基金等費率下行影響,商業銀行非息收入有所影響。以在2023年業績快報中公布非利息凈收入的招商銀行為例,該行非利息凈收入增速為-1.65%,低于營業收入增速。

(作者:李愿 編輯:曾芳)

責任編輯:李琳琳

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)