來源:海通證券

摘要

【海通策略:明年指數振幅有望放大 金融類權重板塊或向上突破】核心結論:①逆向思維看2024,三大潛在預期差值得關注。預期差一:明年指數振幅有望放大,市場有可能擺脫低位弱震蕩格局重返升勢。②預期差二:行情向上突破的發力行業可能來自金融類權重板塊,關注政策催化帶來的階段性表現。③預期差三:業績上行期白馬成長表現占優,基本面或望支撐市場風格從“啞鈴型”行情逐漸向白馬成長靠攏。

核心結論:①逆向思維看2024,三大潛在預期差值得關注。預期差一:明年指數振幅有望放大,市場有可能擺脫低位弱震蕩格局重返升勢。②預期差二:行情向上突破的發力行業可能來自金融類權重板塊,關注政策催化帶來的階段性表現。③預期差三:業績上行期白馬成長表現占優,基本面或望支撐市場風格從“啞鈴型”行情逐漸向白馬成長靠攏。

逆向思維看2024

——兼論當前市場三大預期

值此歲末年初之際,24年A股市場走勢成為市場討論的熱點,部分投資者擔心明年經濟和市場的預期仍缺乏彈性。對于24年市場展望,我們已在年度策略報告《破曉——2024年A股展望-20231208》中作詳細分析。本文以此為基礎,針對當前市場熱議點,進一步用逆向思維來重新審視24年的投資前景,或許能夠揭示更多可能性。

1.2024市場繼續低波運行?

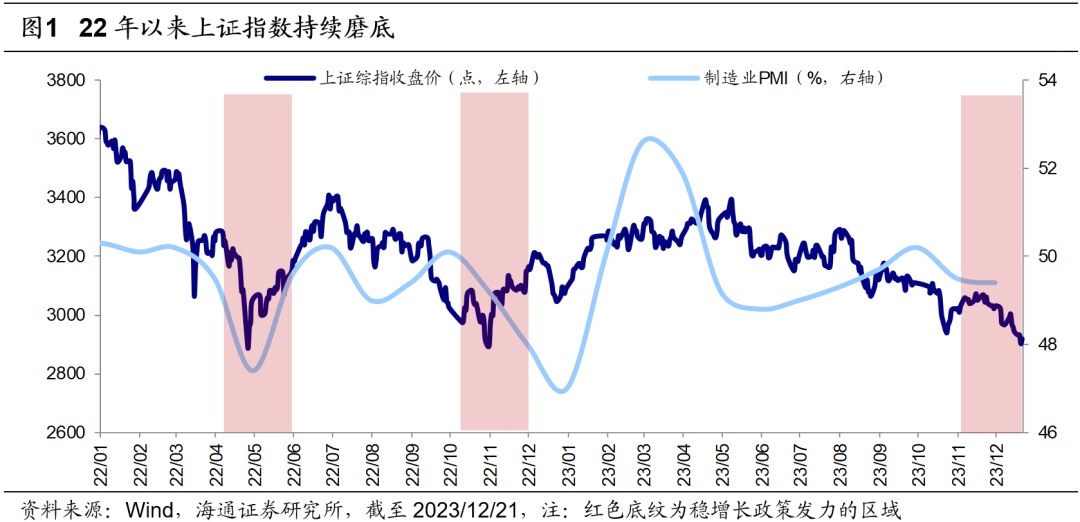

部分投資者認為24年市場或趨向弱震蕩。回顧過去一年,市場在經歷了2022年的偏弱行情后于23年再次走弱,與開年普遍的樂觀預期形成了較明顯的落差。事實上,本輪市場底部的形成過程確實較復雜。參考歷史經驗,A股市場在調整末期時一般政策底首先出現,此后隨著積極政策推動經濟和股市基本面企穩回升,標志著業績底到來,在這個過程中有政策利好與基本面下行兩股力量角力,因此政策底與業績底之間存在市場底。對于本輪情況而言,我們認為22/04起A股已整體處在政策底的區間中,但一方面疫后國內經濟曲折式前進,宏微觀基本面的修復被顯著拉長,23Q3全部A股歸母凈利潤累計同比-2.9%,仍未恢復至正增長;另一方面海外美元指數及美債利率多次沖高、地緣政治沖突增多,內外部擾動因素交織導致本次A股底部形態較為復雜。

展望2024年,部分投資者認為在政策未明顯加碼背景下基本面仍難以實現快速復蘇,則對應市場可能仍是偏弱震蕩行情,類似2012年上半年政策底出現后基本面未出現迅速反轉,此后寬基指數點位在2012年末再創新低。根據當前的Wind一致預期,市場預計24年國內實際GDP同比增速為5.0%;微觀盈利層面,根據通聯一致預期,市場預期24年全A歸母凈利同比增速為7.3%,即市場對明年的業績修復預期較為溫和,因此對24年行情預期偏謹慎。

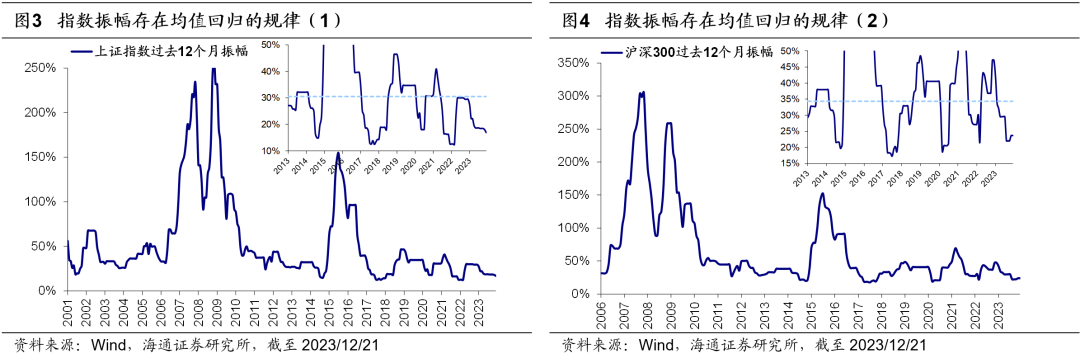

如果從振幅角度看,24年市場振幅有放大可能。那么從逆向思維的角度出發,未來市場是否有可能走出弱震蕩的行情?實際上,從振幅的視角來看,長久以來股市運行猶如鐘擺,其波動存在均值回歸的運行規律。此處我們以過去12個月內最高價相對最低價的漲幅來衡量指數的振幅,同時采用剔除極值后的歷史均值或中位數來衡量振幅的中樞水平,歷史數據顯示指數振幅基本圍繞中樞上下波動(如圖3、圖4所示)。而當前A股振幅已達到歷史低點,上證綜指滾動一年振幅為16.9%(23.7%),接近于14年低點的15.0%(19.7%),明顯低于剔除極值后的歷史中樞水平30.6%(34.4%)。借鑒歷史經驗,低波動并非是股市常態,未來股市振幅有望向中樞回歸,參考14年情形,振幅擴大的催化或來自于政策,明年需密切關注政策的規模和力度,如化債措施和“三大工程”。

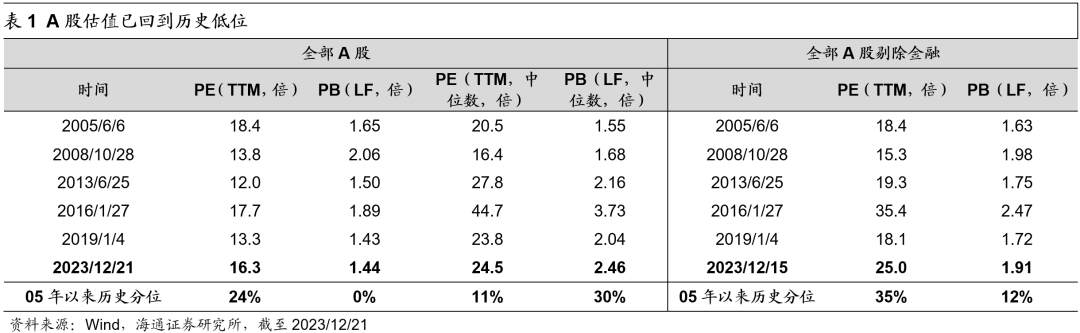

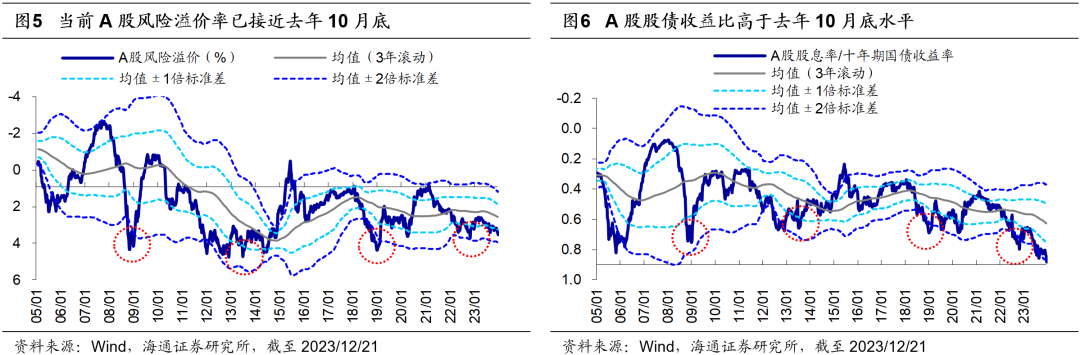

從估值、資產比價指標來看,A股性價比已高,即向上彈性較大。從估值來看,截至23/12/21(下同),當前市場估值水平與歷史大底時已經較為接近,全部A股PE(TTM)為16.3倍、處05年以來從高到低24%分位。從大類資產比價指標看,當前A股風險溢價率為3.5%、已經高于05年以來均值+1倍標準差(3年滾動);A股股債收益比為0.88,已達05年以來均值+2倍標準差(3年滾動)附近,接近去年10月底水平,可見市場風險偏好已在底部。從多角度分析,當前A股底部區域已經較為扎實,性價比凸顯。結合前文對明年振幅的討論,我們有理由相信,在政策和基本面的雙重催化下,明年振幅有望放大,行情存在出現驚喜的可能。

2.2024金融板塊難見投資機會?

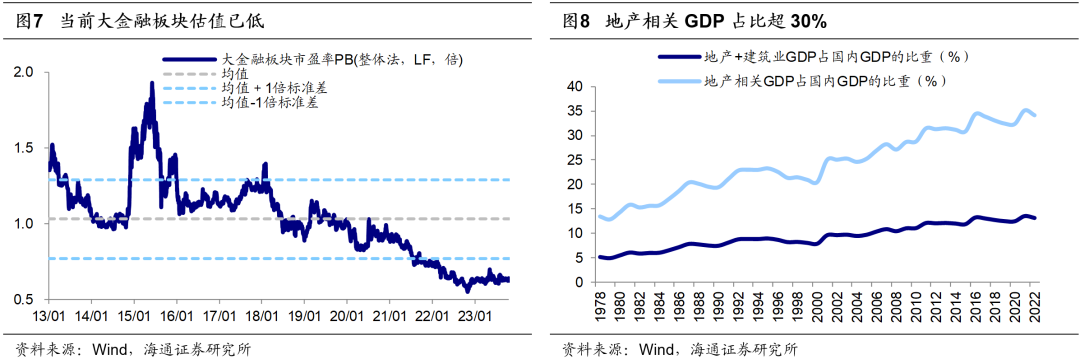

部分投資者預期24年大金融板塊或難以見到機會。除了市場趨勢外,大金融板塊同樣是市場熱議的焦點。23年上半年在“中特估”主題的催化下A股部分金融板塊迎來了較明顯的上漲行情,但此后隨著經濟復蘇波折背景下市場對宏觀環境的預期持續走弱,地產和地方債務的風險壓制相關板塊的情緒,導致大金融板塊估值承壓,例如當前(截至23/12/21,下同)銀行PB (LF)僅為0.42倍、處13年以來0.0%分位,證券為1.16倍、處2.5%分位。往未來看,市場對地產風險出清和化債進展情況仍存擔憂。目前地產相關數據仍在下行,本輪地產下行周期始于2021年中,當前我國房價已經較高點回落兩年以上。地產在我國經濟中的占比很高,22年地產鏈相關行業的GDP占比達34.1%,對中國經濟的重要性不言而喻,因此若地產持續走弱不僅會對經濟增長造成壓力,也不利于金融體系的穩定性。此外,目前地方政府債務規模仍較大,市場擔憂這可能會導致風險出現,進而增加銀行風險。由于地產問題與地方債務問題尚未看到明顯轉機,進而使得市場預期明年大金融板塊面臨的風險或仍大于機會。

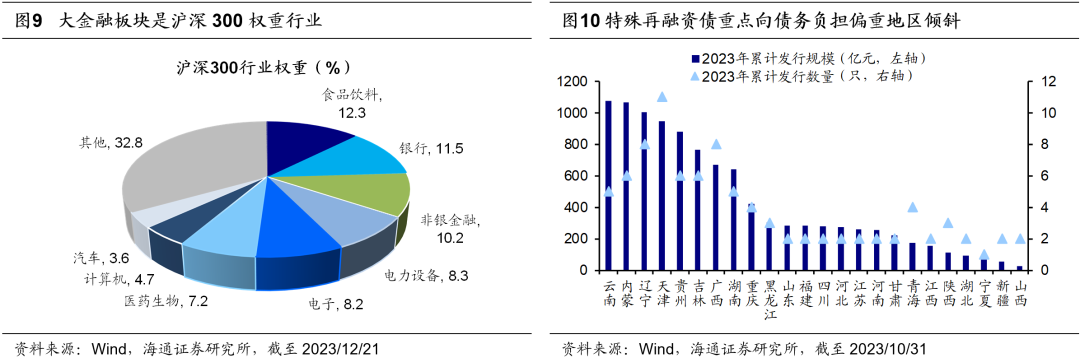

政策加碼下24年大金融板塊或將在變局中看到希望。那么2024年大金融板塊是否可能存在投資機會?上文我們提到從振幅角度看,明年市場向上彈性或將加大,如果出現這種彈性加大的情況,背后的推手或是權重板塊的大金融。截至23/12/21,滬深300/全A中大金融板塊權重分別為21.6%/11.8%,總市值占比為29.8%/17.7%。前文我們提到24年宏觀經濟或是溫和復蘇,因此大金融很難出現基本面驅動的持續性機會,需要密切關注政策推動下的階段性表現。隨著防風險政策持續加碼,大金融或在變局中找到希望。近期召開的中央經濟工作會議定調積極,未來一系列防風險、穩預期、穩增長的積極宏觀政策有望出臺:銀行方面,中央金融工作會議提出“優化中央和地方債券債務結構”,近期特殊再融資債券發行逐漸落地,目前規模已逾萬億,重點向債務負擔偏重地區傾斜,用于存量債務置換。未來除了債務置換外的其他化債舉措或將逐漸出臺,這將有助于推動低估的銀行權重板塊估值修復。地產方面,中央經濟工作會議指出積極穩妥化解房地產問題,隨后12月14日北京、上海兩地先后調整優化多項房地產政策,包括下調購房首付比例、下調房貸利率等,若未來穩地產相關政策持續落地,也將助力銀行板塊的修復。券商方面,中央金融工作會議提出“活躍資本市場”、“培育一流投資銀行和投資機構”,未來若會議提及的相關領域政策逐漸出臺落地推動股市交投回暖,券商業績和未來發展均有望受益,相關行業也有望迎來階段性機會。

3.2024“啞鈴型”策略還能延續?

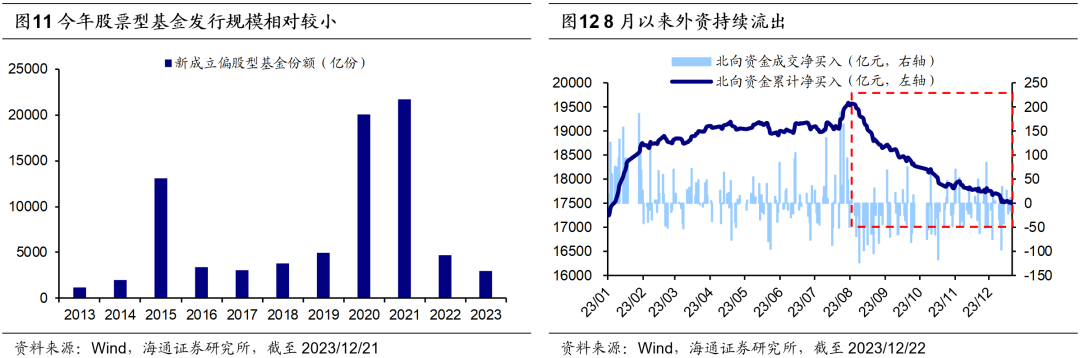

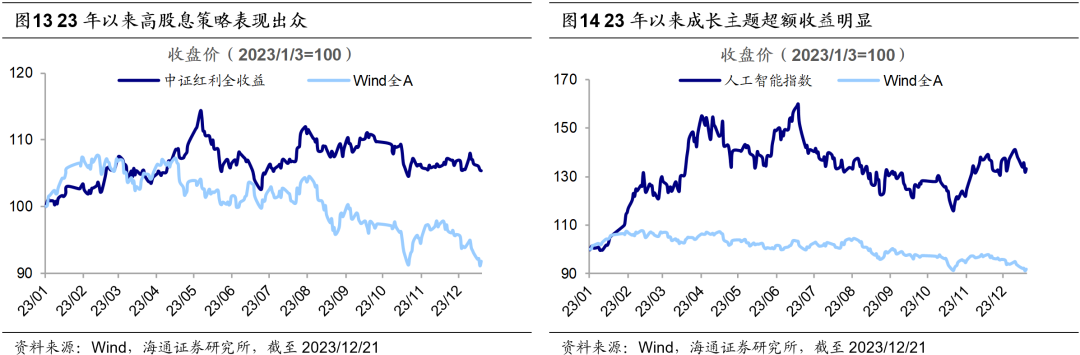

部分投資者預期24年或延續弱復蘇與存量資金博弈,啞鈴型行情或將繼續。回顧今年以來市場風格特征,可以發現有別于近些年盛行的賽道龍頭、白馬成長行情,今年市場行情呈兩頭占優的啞鈴型表現,市場風格的切換引發了市場較大的關注。回顧2023年以來的A股結構,風格上呈現“高股息+科技成長”兩頭占優的啞鈴型表現,年初至今(截至23/12/21)中證紅利全收益指數漲幅為6.0%,人工智能指數為38.6%,明顯高于同期萬得全A漲跌幅的-7.1%。實際上,2023年高股息策略和科技主題型投資占優,背后反映的是經濟曲折修復、資金存量博弈的格局。而目前來看,部分投資者預期明年宏微觀基本面復蘇之路可能仍然波折,此外內外資增量資金乏力的問題較難出現明顯改善。目前外資仍在延續流出態勢,截至23/12/22,8月以來至今最大凈流出額已達2102億元,北上資金全年累計凈流入額僅250億元,為2014年陸股通開通以來的次低值;另一方面公募發行仍較低迷,截至23/12/21,今年偏股型基金發行規模為3024億元,為2015年以來的最低值。若明年經濟延續弱復蘇、資金存量博弈的背景不變,市場結構或將延續兩頭占優的啞鈴型格局。

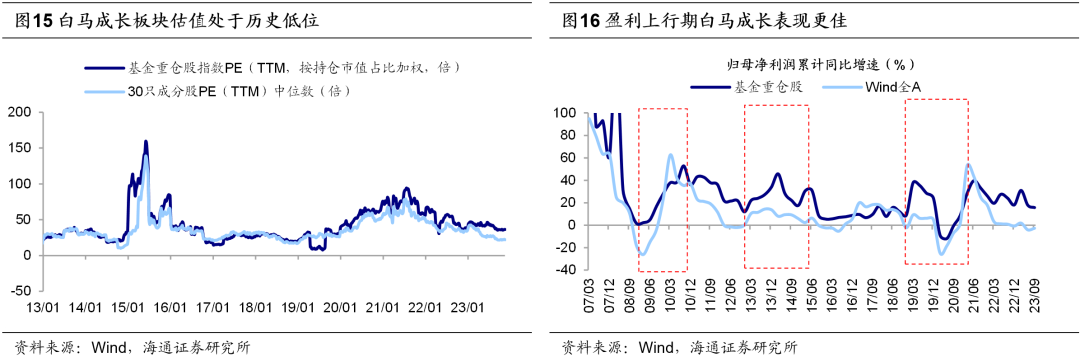

24年基本面回升是支撐白馬成長修復的動力。我們從逆向思考,市場風格出現反轉的動力在哪里?我們在《破曉——2024年A股展望-20231208》中提出,隨著穩增長政策持續發力,疊加庫存周期進入補庫階段,明年國內經濟運行有望進一步好轉,A股盈利將持續復蘇,白馬成長板塊已逐漸具備投資性價比。當前以基金重倉股為代表的白馬成長組合估值已處于歷史中低水平,借鑒歷史白馬成長板塊在A股盈利上行周期內業績表現更優,因此24年業績上行期白馬成長有望在業績表現上更為占優,市場風格或有望從高股息+科技成長的“兩頭”占優逐漸向白馬成長靠攏。

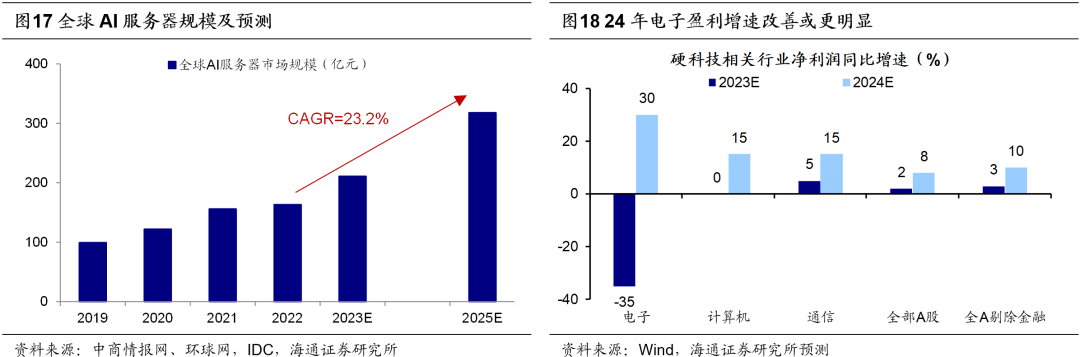

細分領域方面,白馬成長中重視以電子為代表的硬科技制造。習總書記強調要積極培育戰略性新興產業與未來產業,加快形成新質生產力,我們認為,信息技術產業有望成為引領新質生產力發展的領域,重視以下三個領域:一是半導體周期回升背景下的電子,我們預計24年電子行業歸母凈利增速將達30%。二是或受益于財政發力的數字基建,根據中國通服基建產業研究院的《中國數據中心產業發展白皮書(2023年)》,預計“十四五”期間我國數據中心產業規模復合增速將達到25%左右。三是政策支持和技術突破下AI應用將提速,根據華經情報網的數據,預計22-25年間我國智能網聯汽車市場CAGR為23.2%。白馬成長中還應重視醫藥。目前醫藥生物板塊的估值和基金配置仍處于較低水平。往后看,醫療反腐對行業的影響逐漸過去,并且中期來看我國人口老齡化正在加深,醫療需求將持續增加,未來一段時間醫藥的估值及公募基金等機構的持倉有望趨于均衡,結合行業分析師預測,24年醫藥歸母凈利增速有望達15%,細分子領域中可以關注創新藥/血制品/高值耗材,24年歸母凈利有望分別達到30%/15%/15%。

風險提示:穩增長政策落地進度不及預期,國內經濟修復不及預期。

責任編輯:王旭

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)