本文源自:券商研報精選

【本報告導(dǎo)讀】:華為與長安汽車于11月25日簽署了《投資合作備忘錄》。雙方深度協(xié)調(diào)和戰(zhàn)略合作機制正式啟動,將充分利用和發(fā)揮各自優(yōu)勢資源,推動產(chǎn)業(yè)高質(zhì)量發(fā)展,看好汽車智能化趨勢相關(guān)產(chǎn)業(yè)性機會。

摘要

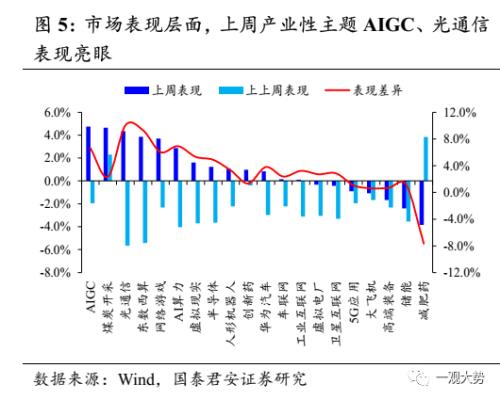

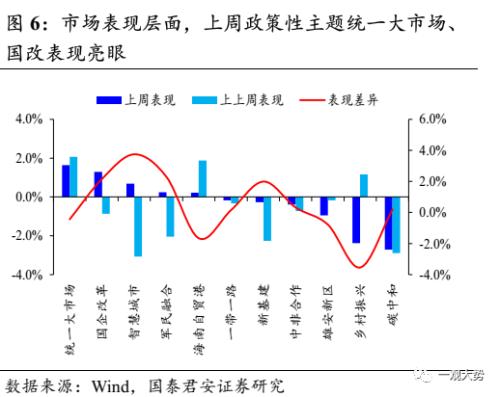

?主題溫度計:北交所行情降溫,資金回流擁抱產(chǎn)業(yè)新變化。上周市場交易熱度環(huán)比下降,周一北證50指數(shù)大漲11.4%,成交額創(chuàng)歷史新高,后半周在缺乏增量資金支持下,成交活躍度快速回落。AI視頻生產(chǎn)工具Pika的爆火帶動AI相關(guān)主題走強,短劇、游戲題材也受此提振并延續(xù)強勢。減肥藥主題熱度顯著回落,儲能主題持續(xù)低迷。隨著北交所資金轉(zhuǎn)板回流,我們預(yù)計在市場短期情緒企穩(wěn)但增長預(yù)期變化不大的背景下,主題表現(xiàn)有望強于整體指數(shù),看好新產(chǎn)品周期和產(chǎn)業(yè)結(jié)構(gòu)升級共振的產(chǎn)業(yè)性主題。

?主題一:智能汽車。11月25日,華為與長安汽車簽署了《投資合作備忘錄》。11月28日,英偉達(dá)擴大其中國自動駕駛團隊,招募了此前就職于小鵬汽車自動駕駛的副總裁。汽車智能化的崛起將為中國汽車產(chǎn)業(yè)帶來技術(shù)水平、品牌形象以及市場份額等優(yōu)勢的提升,使得國內(nèi)車企更有機會在汽車上下游產(chǎn)業(yè)鏈上占據(jù)關(guān)鍵位置。推薦:1、智能駕駛:(小鵬汽車/理想汽車/德賽西威/中科創(chuàng)達(dá)/伯特利/聯(lián)創(chuàng)電子);2、智能座艙:(華陽集團/華域汽車/科博達(dá)/上聲電子);3、車聯(lián)網(wǎng):(廣和通/千方科技/炬光科技/光庫科技/騰景科技)。

?主題二:AIGC應(yīng)用。11月29日美國AI初創(chuàng)公司Pika labs發(fā)布了旗下第一款A(yù)IGC應(yīng)用產(chǎn)品Pika1.0。此款產(chǎn)品不僅能夠按照指令生產(chǎn)和編輯3D動畫、動漫、卡通和電影,還可以實現(xiàn)對現(xiàn)有視頻素材中的元素進行修改和替換。公司發(fā)布的宣傳視頻顛覆了市場對于傳統(tǒng)視頻制作的認(rèn)知,極大拓展了投資圈對AI視頻創(chuàng)業(yè)領(lǐng)域的想象空間。隨著Pika1.0的問世,AIGC創(chuàng)意產(chǎn)品落地節(jié)奏正逐步加快,國內(nèi)外AI產(chǎn)業(yè)也將迎來新產(chǎn)品密集發(fā)布或新功能周期。推薦:AIGC內(nèi)容生產(chǎn)商(騰訊控股/網(wǎng)易-S/百度集團-SW/科大訊飛/萬興科技)

?主題三:小米生態(tài)鏈。11月15日,工信部對小米汽車進行了公示,此舉意味著小米汽車上市進程加快。小米在消費電子和IoT領(lǐng)域產(chǎn)品體系完善,基于自研全生態(tài)系統(tǒng)構(gòu)筑獨特競爭優(yōu)勢,國內(nèi)外市場份額持續(xù)提升,高端化戰(zhàn)略開始見成效。推薦:1、3C生態(tài)鏈:整機制造(小米集團);折疊屏(長信科技)/鈦合金加工(創(chuàng)世紀(jì)/華銳精密);2、汽車生態(tài)鏈:零部件(無錫振華/拓普集團/模塑科技)。

?主題四:產(chǎn)能出海。10月出口跌幅小幅擴大,低基數(shù)下同比增速年底有望轉(zhuǎn)正,重視出口數(shù)據(jù)背后的產(chǎn)業(yè)趨勢。汽車、高端裝備等領(lǐng)域呈現(xiàn)攻堅海外高端市場的趨勢。推薦:1、依托自身供應(yīng)鏈優(yōu)勢,戰(zhàn)略性出海的高端制造產(chǎn)業(yè)。汽車零部件(愛柯迪)/油服裝備(杰瑞股份)/五金工具(巨星科技);2、新消費趨勢和新商業(yè)模式下的傳統(tǒng)優(yōu)勢產(chǎn)業(yè)。推薦:平價消費(名創(chuàng)優(yōu)品)/跨境電商(華凱易佰)。

?風(fēng)險提示:全球宏觀經(jīng)濟增長和制造業(yè)投資增速不及預(yù)期。

01

主題溫度計:熱點主題回顧與主題投資策略

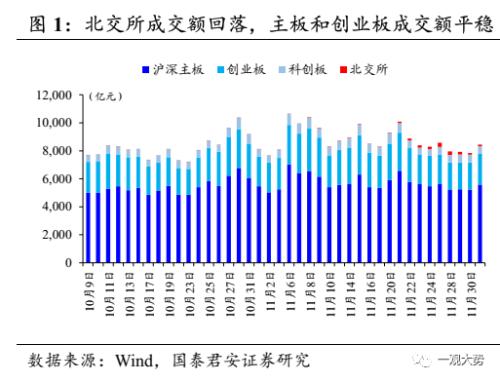

北交所行情降溫,資金回流擁抱產(chǎn)業(yè)新變化。上周兩市日均成交額為8153億元,環(huán)比下降9.4%。上周一北證50指數(shù)大漲11.4%,成交額創(chuàng)成立以來歷史新高,但后半周在缺乏增量資金支撐背景下,北交所成交量快速回落。上周兩市融資后半周凈流出,中止之前連續(xù)3日凈買入的態(tài)勢。整體來看,融資買入額占A股成交額比例環(huán)比繼續(xù)回落。

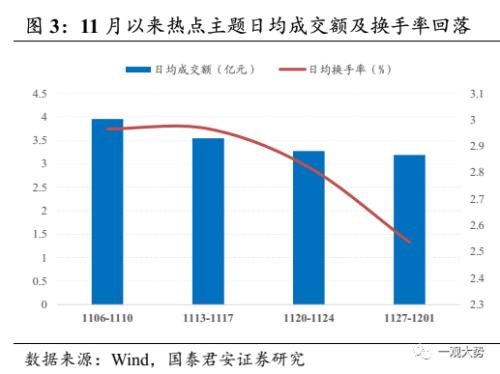

11月以來熱點主題日均成交額及換手率回落,其中上周產(chǎn)業(yè)性主題表現(xiàn)整體優(yōu)于政策性主題,平均交易熱度(換手率、成交額)顯著高于政策性主題。由于AI視頻生產(chǎn)工具Pika的爆火帶動AI等相關(guān)主題走強,短劇、游戲題材也受此提振并延續(xù)強勢。減肥藥主題熱度衰退,儲能主題持續(xù)低迷。隨著北交所資金轉(zhuǎn)板回流,我們預(yù)計在市場短期情緒企穩(wěn)但增長預(yù)期變化不大的背景下,主題表現(xiàn)有望強于整體指數(shù),看好新產(chǎn)品周期和產(chǎn)業(yè)結(jié)構(gòu)升級共振的產(chǎn)業(yè)性主題。

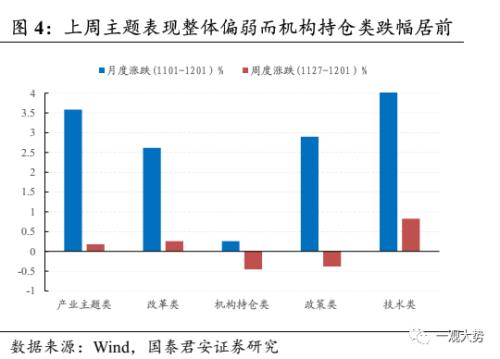

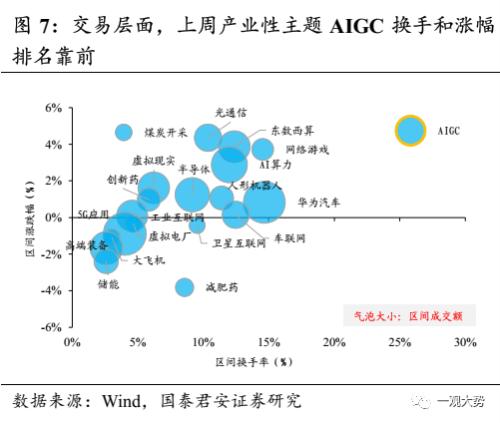

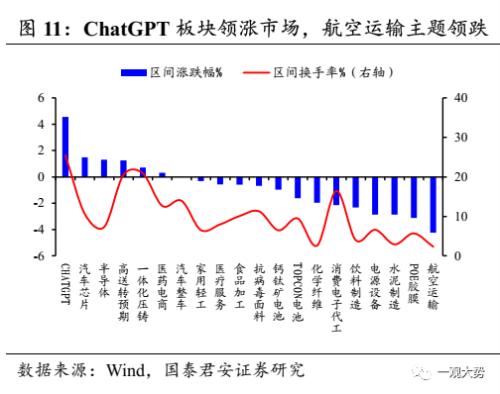

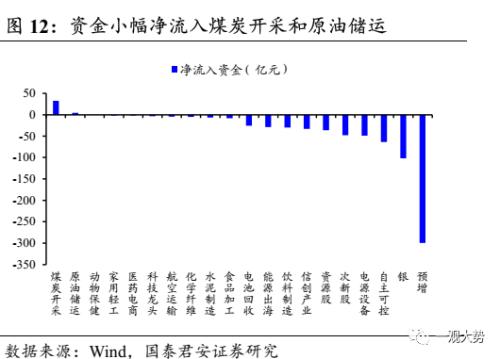

主題板塊整體跌多漲少,ChatGPT相關(guān)主題領(lǐng)漲市場。上周(11/27-12/1)熱點主題表現(xiàn)中,ChatGPT、汽車芯片領(lǐng)漲市場,而POE膠膜、航空運輸?shù)戎黝}漲幅靠后。ChatGPT主題換手率較高,高送轉(zhuǎn)預(yù)期、ChatGPT等相關(guān)主題換手率居前。從資金流入角度看,上周預(yù)增板塊現(xiàn)大幅凈流出,煤炭開采板塊資金小幅凈流入。

上周市場主題投資熱點聚焦于人工智能,主要原因在于AI視頻生產(chǎn)工具Pika的爆火帶動AI教育、電影、視頻等相關(guān)主題走強,短劇、游戲題材也受此提振并延續(xù)強勢。本周我們看好體系性主題智能汽車產(chǎn)業(yè)鏈,核心原因在于政策對于智能網(wǎng)聯(lián)汽車的支持將加速L3及以上級別智能駕駛汽車的商業(yè)化進程。同時華為和長安汽車的戰(zhàn)略合作協(xié)議,以及英偉達(dá)中國自動駕駛團隊招募小鵬汽車前副總裁,一系列行為意味著國內(nèi)智能網(wǎng)聯(lián)技術(shù)規(guī)模化商用進程有望提速,進而推動汽車產(chǎn)業(yè)鏈、供應(yīng)鏈的高質(zhì)量發(fā)展。

本期重點推薦主題:智能汽車/AIGC應(yīng)用/小米生態(tài)鏈/產(chǎn)能出海。1、智能汽車:華為與長安開啟戰(zhàn)略合作,加速智能網(wǎng)聯(lián)技術(shù)規(guī)模化商用進程。推薦:1、智能駕駛:(小鵬汽車/理想汽車/德賽西威/中科創(chuàng)達(dá)/伯特利/聯(lián)創(chuàng)電子);2、智能座艙:(華陽集團/華域汽車/科博達(dá)/上聲電子);3、車聯(lián)網(wǎng):(廣和通/千方科技/炬光科技/光庫科技/騰景科技)。

2、AIGC應(yīng)用:隨著Pika1.0的問世,AIGC創(chuàng)意產(chǎn)品落地節(jié)奏正逐步加快,國內(nèi)外AI產(chǎn)業(yè)也將迎來新產(chǎn)品密集發(fā)布或新功能周期。推薦:AIGC內(nèi)容生產(chǎn)商(騰訊控股/網(wǎng)易-S/百度集團-SW/科大訊飛/萬興科技)。

3、小米生態(tài)鏈:打造“人車家全生態(tài)”操作系統(tǒng),構(gòu)筑獨特競爭優(yōu)勢。推薦:1、3C生態(tài)鏈:整機制造(小米集團);折疊屏(長信科技)/鈦合金加工(創(chuàng)世紀(jì)/華銳精密);2、汽車生態(tài)鏈:零部件(無錫振華/拓普集團/模塑科技)。

4、產(chǎn)能出海:依托國內(nèi)產(chǎn)能優(yōu)勢,戰(zhàn)略出海趨勢下高端制造、新興科技和新消費領(lǐng)域投資機會。推薦:1、依托自身供應(yīng)鏈優(yōu)勢,戰(zhàn)略性出海的高端制造產(chǎn)業(yè)。推薦:汽車零部件(愛柯迪)/油服裝備(杰瑞股份)/五金工具(巨星科技);2、新消費趨勢和新商業(yè)模式下的傳統(tǒng)優(yōu)勢產(chǎn)業(yè)。推薦:平價消費(名創(chuàng)優(yōu)品)/跨境電商(華凱易佰)。

01

主題一:智能汽車---打造汽車智能化,邁向車聯(lián)空間化

事件:2023年11月18日,工信部聯(lián)合四部門《智能網(wǎng)聯(lián)汽車準(zhǔn)入和上路通行試點實施指南(試行)》。該文件主要針對國家標(biāo)準(zhǔn)L3級以上自動駕駛汽車,有助于高級別自動駕駛汽車產(chǎn)品性能與安全運行水平的提升。

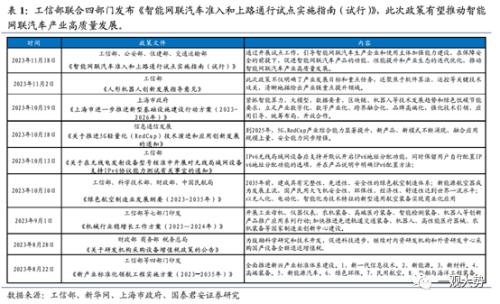

2023年11月25日,華為與長安汽車簽署了《投資合作備忘錄》。此舉意味著雙方深度協(xié)調(diào)和戰(zhàn)略合作機制的啟動,未來將充分利用和發(fā)揮各自優(yōu)勢資源,加速智能網(wǎng)聯(lián)技術(shù)規(guī)模化商用進程。

2023年11月28日,英偉達(dá)發(fā)布擴大其中國自動駕駛團隊的消息,并招募小鵬前自動駕駛副總裁為團隊負(fù)責(zé)人。此次英偉達(dá)在中國招聘多個人才,表明英偉達(dá)正在將中國視為其自動駕駛業(yè)務(wù)的一個重要研發(fā)中心。

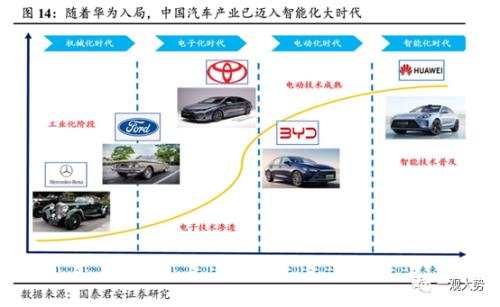

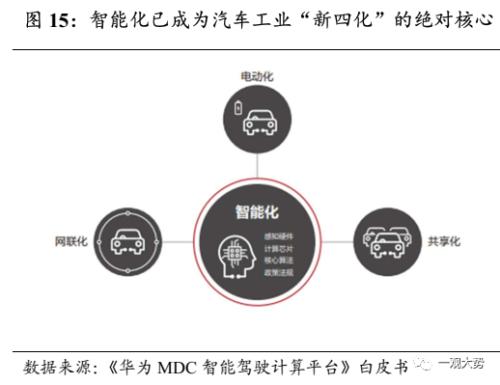

智能化是汽車革命下半場競爭勝負(fù)的焦點和重點。隨著汽車電動化正逐漸成為國內(nèi)制造業(yè)的優(yōu)勢產(chǎn)業(yè),汽車智能化正悄然構(gòu)建著國內(nèi)汽車產(chǎn)業(yè)的絕對優(yōu)勢。如果把汽車電動化比作全球新能源汽車發(fā)展的上半場,我國新能源汽車在上半場競爭過程中已經(jīng)取得一定的先發(fā)優(yōu)勢,尤其在市場表現(xiàn)、技術(shù)突破以及產(chǎn)業(yè)鏈布局等方面成效顯著。為了保持新能源汽車賽道的全球領(lǐng)先優(yōu)勢,各大車企在競爭中開始逐鹿智能化賽道。

智能化趨勢的演繹,不僅有望拉開傳統(tǒng)燃油車企與新能源車企之間的競爭差距,更有利于注重智能科技研發(fā)的車企在競爭激烈的市場中脫穎而出。我們認(rèn)為,汽車智能化的崛起將為中國汽車產(chǎn)業(yè)帶來技術(shù)水平、品牌形象以及市場份額等優(yōu)勢的提升,使得國內(nèi)車企更有機會在汽車上下游產(chǎn)業(yè)鏈上占據(jù)關(guān)鍵位置。通過將先進的智能技術(shù)應(yīng)用于汽車制造和設(shè)計環(huán)節(jié)過程中,在滿足用戶對于未來出行需求的戰(zhàn)略性轉(zhuǎn)變的同時,進而引領(lǐng)全球汽車行業(yè)的發(fā)展趨勢。

投資建議:華為與長安汽車于11月25日簽署了《投資合作備忘錄》。雙方深度協(xié)調(diào)和戰(zhàn)略合作機制正式啟動,將充分利用和發(fā)揮各自優(yōu)勢資源,推動產(chǎn)業(yè)高質(zhì)量發(fā)展,看好汽車智能化趨勢相關(guān)產(chǎn)業(yè)性機會。

方向一:智能駕駛。為不同的出行場景提供兼具效率、安全、體驗與經(jīng)濟性的出行服務(wù)解決方案。推薦:小鵬汽車、理想汽車、德賽西威、中科創(chuàng)達(dá)、伯特利、聯(lián)創(chuàng)電子。

方向二:智能座艙。將依賴于強大的芯片算力,并以座艙操作系統(tǒng)為核心,構(gòu)建軟硬件協(xié)同的能力。推薦:華陽集團、華域汽車、科博達(dá)、上聲電子。

方向三:車聯(lián)網(wǎng)。在特定的通信協(xié)議和數(shù)據(jù)互操作標(biāo)準(zhǔn)下,實現(xiàn)汽車、行人、道路和云端之間信息的交換。推薦:廣和通、千方科技、炬光科技、光庫科技、騰景科技。

02

主題二:AIGC---應(yīng)用層爆發(fā),產(chǎn)業(yè)迎來革命

事件:11月29日美國AI初創(chuàng)公司Pika labs發(fā)布了旗下第一款A(yù)IGC應(yīng)用產(chǎn)品Pika1.0。此款產(chǎn)品不僅能夠按照指令生產(chǎn)和編輯3D動畫、動漫、卡通和電影,還可以實現(xiàn)對現(xiàn)有視頻素材中的元素進行修改和替換。公司發(fā)布的宣傳視頻顛覆了市場對于傳統(tǒng)視頻制作的認(rèn)知,極大拓展了投資圈對AI視頻創(chuàng)業(yè)領(lǐng)域的想象空間。隨著Pika1.0的問世,AIGC創(chuàng)意產(chǎn)品落地節(jié)奏正逐步加快,國內(nèi)外AI產(chǎn)業(yè)也將迎來新產(chǎn)品密集發(fā)布或新功能周期。

生成式AI投資熱潮席卷全球,大模型布局成熟垂直應(yīng)用層發(fā)力。過去

5年內(nèi)生成式AI投資熱潮席卷全球,Dealrooms數(shù)據(jù)顯示全球生成式AI投資總額超過220億美元,其中美國融資總額達(dá)到190億美元,89%的融資流向美國初創(chuàng)公司,VC向OpenAI投入了近120億美元引爆生成式AI熱潮。從投資趨勢來看,目前模型制造商融資占生成式AI融資總額的63%,而應(yīng)用程序、基礎(chǔ)設(shè)施占比分別達(dá)到21%、8%。應(yīng)用層有眾多初創(chuàng)公司陸續(xù)獲得融資,包括基于專有模型的應(yīng)用程序和基于第三方模型的應(yīng)用程序,應(yīng)用領(lǐng)域覆蓋文本、圖像、視頻、音頻、代碼、3D資產(chǎn)等等,隨著大模型層加速發(fā)展下應(yīng)用層投融資亦開始提速。

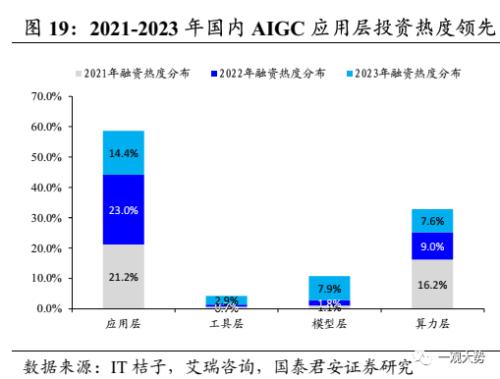

國內(nèi)AIGC投融資火熱,應(yīng)用層成為投資熱點。國內(nèi)方面,國內(nèi)生成式AI投融資同樣火熱,艾瑞咨詢及IT桔子數(shù)據(jù)顯示,2021年至2023年7月期間AIGC賽道共發(fā)生280筆投融資,涵蓋模型層、應(yīng)用層、工具層、算力層,其中2021-2023年間應(yīng)用層融資分別占比21.2%、23.0%、14.4%,應(yīng)用層三年累計占比為58.6%,而模型層的三年總占比僅為4.7%,文本、影音、語音項目占比相當(dāng),多模態(tài)應(yīng)用為投資機構(gòu)看好。

多模態(tài)發(fā)展加速AIGC產(chǎn)業(yè)擴張,2030年國內(nèi)產(chǎn)業(yè)規(guī)模將達(dá)萬億。隨著跨模態(tài)和多模態(tài)模型在應(yīng)用層的價值加速變現(xiàn),有助于AIGC產(chǎn)業(yè)規(guī)模的快速擴張。根據(jù)艾瑞咨詢預(yù)測,2023年中國AIGC產(chǎn)業(yè)規(guī)模為143億元,隨著大模型生態(tài)培育、底層算力基建完善、完整服務(wù)生態(tài)有望逐步成形下,2030年中國AIGC產(chǎn)業(yè)規(guī)模有望突破萬億元,市場空間廣闊。

投資建議:隨著Pika1.0產(chǎn)品的問世,AIGC創(chuàng)意產(chǎn)品落地節(jié)奏正逐步加快,國內(nèi)外AI產(chǎn)業(yè)也將迎來新產(chǎn)品密集發(fā)布或新功能周期。推薦:AIGC內(nèi)容生產(chǎn)商(騰訊控股/網(wǎng)易-S/百度集團-SW/科大訊飛/萬興科技)

03

主題三:小米生態(tài)鏈---“人車家全生態(tài)”系統(tǒng)構(gòu)筑底層競爭優(yōu)勢

事件:11月15日,工信部第377批《道路機動車輛生產(chǎn)企業(yè)及產(chǎn)品公告》對小米汽車進行公示。小米汽車上市進程加快,供產(chǎn)銷體系加速完善。據(jù)小米官網(wǎng)信息其人員招聘加速并自建銷售渠道,小米預(yù)計10年內(nèi)將在汽車領(lǐng)域投入百億美元,小米汽車或?qū)⒃?024年上半年正式上市。小米在消費電子和IoT領(lǐng)域產(chǎn)品體系完善,基于自研全生態(tài)系統(tǒng)構(gòu)筑獨特競爭優(yōu)勢,國內(nèi)外市場份額持續(xù)提升,高端化戰(zhàn)略開始見成效,具有獨特的粉絲社群文化和產(chǎn)業(yè)投資生態(tài),看好手機銷量超預(yù)期和汽車量產(chǎn)加速催化下的小米生態(tài)鏈的投資機會。

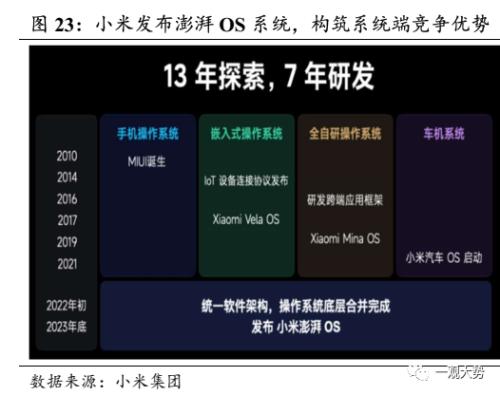

重構(gòu)底層架構(gòu),搭建小米生態(tài)“智能大腦”。在此前召開的小米澎湃OS暨小米14系列新品發(fā)布會上,小米集團宣布最新發(fā)展戰(zhàn)略:從“手機×AIoT”,升級“人車家全生態(tài)”。提出以人為中心,打造“人車家全生態(tài)”操作系統(tǒng),并發(fā)布了小米澎湃OS(XiaomiHyperOS)操作系統(tǒng)。2010年小米開始自研手機操作系統(tǒng)MIUI,隨著小米生態(tài)體系的完善和終端硬件產(chǎn)品不斷豐富,基于統(tǒng)一軟件架構(gòu)的操作系統(tǒng)逐步形成,覆蓋手機操作系統(tǒng)、嵌入式操作系統(tǒng)、純自研通用操作系統(tǒng)、車機系統(tǒng)等全部領(lǐng)域。

粉絲社群文化是小米的文化基因,形成用戶與產(chǎn)品迭代間的正向循環(huán)。從科技發(fā)燒友開始,小米創(chuàng)業(yè)之初便把滿足用戶需求作為產(chǎn)品研發(fā)的宗旨,在小米產(chǎn)品不斷迭代和豐富的過程中,粉絲社群發(fā)揮重要的作用,不僅是最忠實的購買用戶更是產(chǎn)品優(yōu)化升級的意見反饋者。小米MIUI系統(tǒng)月活躍用戶數(shù)維持增長態(tài)勢,2023年上半年已超過6億人,同比增長10.8%,而小米創(chuàng)始人雷軍已成為小米最大的個人IP,其微博粉絲數(shù)已接近2300萬人,其高頻更新的微博內(nèi)容和與粉絲的頻繁互動常成為熱搜話題。

投資建議

方向一:3C生態(tài)鏈。小米手機國內(nèi)外銷量超預(yù)期,全球市占率持續(xù)提升。看好:1、整機制造(推薦小米集團,受益比亞迪電子);2、新技術(shù)新材料創(chuàng)新相關(guān)的折疊屏(推薦長信科技)/影像傳感器(受益韋爾股份)/鈦合金加工(推薦創(chuàng)世紀(jì)/華銳精密)/散熱材料(受益思泉新材)。

方向二:汽車生態(tài)鏈。小米自建汽車產(chǎn)線,后續(xù)量產(chǎn)和產(chǎn)能擴張有望拉動供應(yīng)鏈訂單需求。看好:1、汽車零部件(推薦無錫振華/拓普集團/模塑科技,受益星源卓鎂);2、智能駕駛與智能座艙(德賽西威)。

04

主題四:產(chǎn)能出海--看好高端制造、新興科技和新消費領(lǐng)域產(chǎn)業(yè)新趨勢

事件:10月出口跌幅小幅擴大,低基數(shù)下同比增速年底有望轉(zhuǎn)正。10月出口同比增長-6.4%,前值為-6.2%,環(huán)比增長-8.1%,低于季節(jié)性(-4.4%)

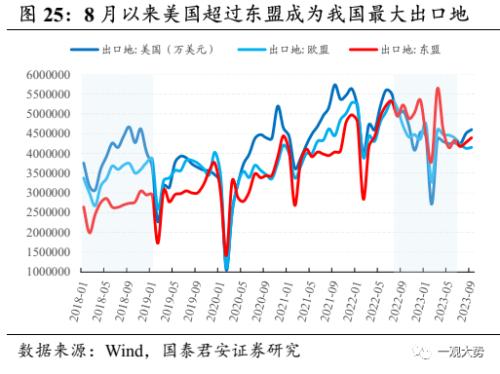

傳統(tǒng)產(chǎn)業(yè)出口穩(wěn)健,高端裝備/汽車/家電等出口邊際改善較大。我國出口商品中電子行業(yè)海外收入占比高,而工程機械、汽車和家電行業(yè)海外收入占比明顯提升。以電動車、鋰電池和太陽能電池為代表的“新三樣”商品前三季度同比增長42%,占我國出口比重提升至4.5%;新消費領(lǐng)域,我國跨境電商前三季度出口1.3萬億元,同比增長18%。把對美國出口商品結(jié)構(gòu)對應(yīng)到一級行業(yè),我國對美出口額較大的行業(yè)是機械設(shè)備、電力設(shè)備、家電、輕工制造、紡織服裝和商貿(mào)零售等,在出口數(shù)據(jù)企穩(wěn)回升的勢頭下上述行業(yè)或率先受益。

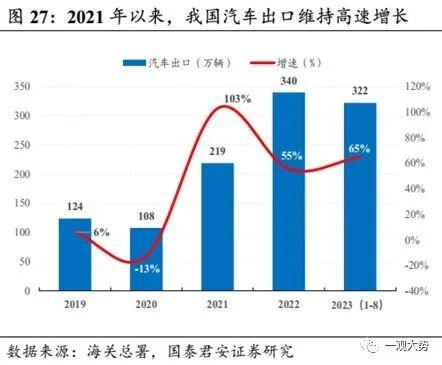

汽車產(chǎn)業(yè)引領(lǐng)我國高端制造出海,把握發(fā)達(dá)地區(qū)電動化產(chǎn)業(yè)趨勢。2023年我國汽車出口累計達(dá)322萬輛,同比增65%,歐洲出口占比超40%,相較2022年提升11.2pct,成為我國最大汽車出口地。9月新能源乘用車出口超9萬輛,同比增107%,環(huán)比增長16%,占乘用車出口的25.4%。對歐洲、亞洲出口中新能源車占比45%左右,對北美洲、南美洲和非洲地區(qū)的出口以燃油車為主。截止2023年8月,對俄羅斯出口規(guī)模最大且同比增長664%,新能源車方面,對西班牙、巴西出口量增長最快,而對比利時、泰國、英國和西班牙等國出口汽車規(guī)模較大,車企中比亞迪/奇瑞/長城出口量已超過2022年全年。

投資建議:看好出口轉(zhuǎn)暖勢頭下高端制造、新興科技和新消費領(lǐng)域投資機會。1、依托自身供應(yīng)鏈優(yōu)勢,戰(zhàn)略性出海的高端制造產(chǎn)業(yè)。推薦:汽車零部件(愛柯迪)/石化油服裝備(杰瑞股份))/五金工具(巨星科技);2、新消費趨勢和新商業(yè)模式下的傳統(tǒng)優(yōu)勢產(chǎn)業(yè)。推薦:平價消費(名創(chuàng)優(yōu)品)/跨境電商(華凱易佰)。

05

產(chǎn)業(yè)事件追蹤與催化事件展望

06

重點推薦主題個股組合

07

風(fēng)險提示

全球宏觀經(jīng)濟增長和制造業(yè)投資增速不及預(yù)期。智能汽車產(chǎn)業(yè)受宏觀經(jīng)濟景氣度和制造業(yè)投資增速的影響大,而產(chǎn)能出海則受歐美等地經(jīng)濟增長情況的影響。

居民消費需求疲軟。AIGC應(yīng)用與電子消費的需求與宏觀經(jīng)濟、居民收入關(guān)聯(lián)度高,經(jīng)濟需求轉(zhuǎn)弱或?qū)⒁种葡M電子領(lǐng)域的需求。

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)