21世紀經濟報道記者 鄭青亭 北京報道

當地時間10月10日,國際貨幣基金組織(IMF)發布最新一期《世界經濟展望》。報告指出,雖然當前全球經濟軟著陸的可能性有所增加,但增長預期為幾十年來最低。

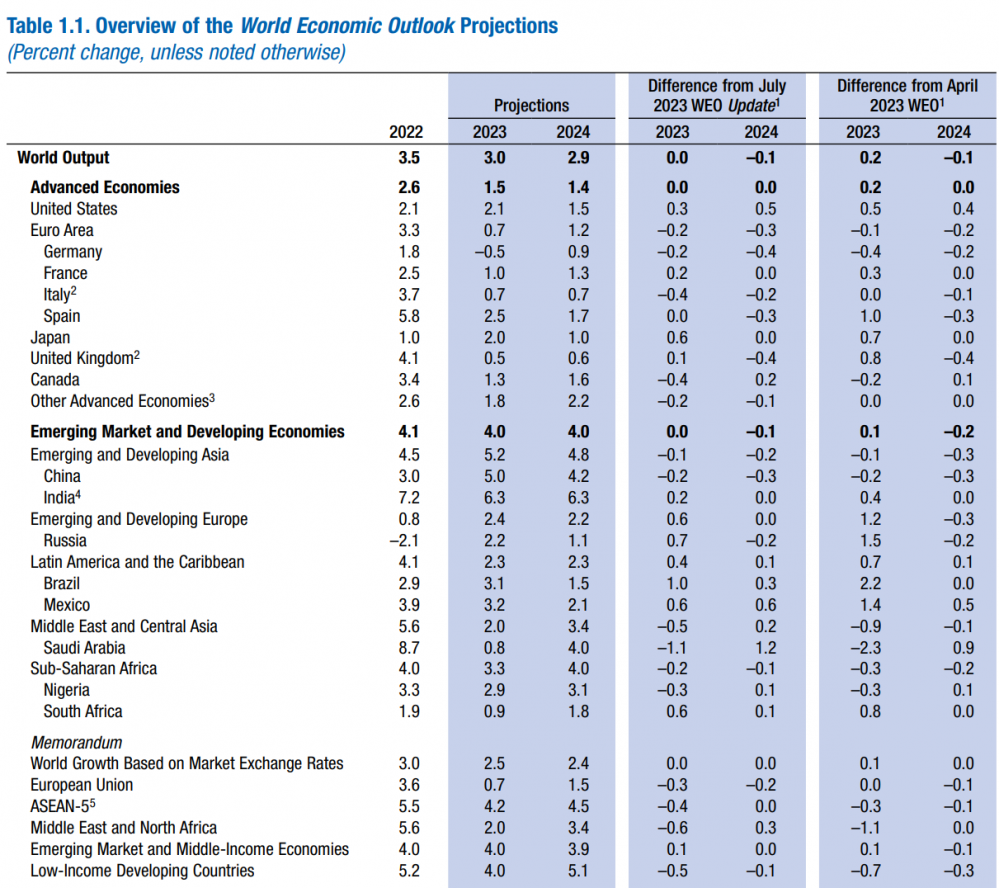

根據IMF的最新預測,世界經濟增長將從2022年的3.5%放緩至今年的3%和明年的2.9%,與7月時的預測相比,分別持平和低0.1個百分點。IMF首席經濟學家古林查斯(Pierre-Olivier Gourinchas)在發布會上稱,全球經濟繼續從新冠疫情、俄烏沖突和生活成本危機中復蘇。

“回想起來,恢復力是驚人的。”他說,盡管能源和食品市場受到俄烏沖突的干擾,而且很多國家為了應對數十年來的高通脹而采取了史無前例的貨幣緊縮措施,使得經濟活動放緩,但經濟活動并未停滯。

不過,古林查斯強調,當前的全球增速預期仍然遠低于歷史平均水平,而且增長仍然緩慢且不平衡,且差距不斷擴大。“全球經濟正在緩慢前行,而不是沖刺。”

他指出,當前,對于全球經濟的預測越來越符合軟著陸情景,即在經濟活動不大幅下滑的情況下降低通脹,尤其是在美國——目前預測失業率增幅不大,到2025年將從3.6%降至3.9%。

在IMF的最新預測中,由于消費和投資具有韌性,今明兩年美國經濟增速將分別達到2.1%和1.5%,比7月時的預測分別高0.3個百分點和0.5個百分點。雖然美國的經濟前景出現曙光,歐元區卻暗淡很多,今明兩年的經濟增速預計分別為0.7%和1.2%,比7月時的預測分別低0.2個百分點和0.3個百分點。

在發達經濟體中,德國今明兩年的經濟增速預計分別為-0.5%和0.9%,比7月的預測分別低0.2個百分點和0.4個百分點;法國分別為1.0%和1.3%,比7月的預測分別高0.2個百分點和持平;日本分別為2.0%和1.0%,比7月的預測分別高0.6個百分點和持平;英國分別為0.5%和0.6%,比7月的預測分別高0.1個百分點和低0.4個百分點。

全球經濟的冰火兩重天

“重要的分歧正在出現,導致某些地區的經濟活動遠低于大流行前的預測。”古林查斯指出,發達經濟體的經濟放緩比新興市場和發展中經濟體更為明顯。根據該組織的預測,發達經濟體整體今明兩年的經濟增速預期為1.5%和1.4%,而新興市場和發展中經濟體都將保持在4.0%。

談及全球經濟的前景,他指出,三種力量正在發揮作用:首先,服務業的復蘇已接近完成,支撐服務導向型經濟體的強勁需求目前正在減弱;其次,信貸條件收緊正在給房地產市場、投資和活動帶來壓力,一些經濟體的企業破產數量正在增加;此外,目前各國正處于加息周期的不同階段:發達經濟體(日本除外)已接近峰值,而一些較早開始加息的新興市場經濟體,如巴西和智利,已經開始寬松。

在IMF預測的基準情景下,隨著各國央行保持緊縮立場并避免過早放松貨幣政策,通脹將繼續回落。古林查斯表示,隨著近期通脹預期和通脹目標逐步下降,一旦通貨緊縮進程牢固確立,在維持價格穩定承諾的同時,逐步降低政策利率將是適當的。

與此同時,他表示,財政政策也需要重建緩沖,包括取消能源補貼,同時繼續保護弱勢群體。他指出,去年,隨著許多大流行病緊急財政措施的取消,財政和貨幣政策朝著同一方向發展,但今年的一致性較差。“美國財政赤字大幅擴大最令人擔憂,因為財政政策不應該順周期,尤其是在通脹周期的現階段。”

他還表示,當前,應該將注意力重新轉向黯淡的中期前景。“全球增長前景疲軟,尤其是新興市場和發展中經濟體,其影響是深遠的,即追趕發達經濟體生活水平的速度要慢得多、財政空間縮小、債務脆弱性和遭受沖擊的風險增加、克服大流行和戰爭造成的創傷的機會減少。”

總體通脹水平將繼續下降

根據IMF的最新預測,當前,總體通脹率繼續下降,將從2022年的9.2%下降至今年的5.9%,到2024年進一步下降至4.8%。核心通脹率(不包括食品和能源價格)預計也會下降,盡管下降的速度相對較緩慢,明年將達到4.5%。不過,大多數國家在2025年之前不太可能將通脹恢復到目標水平。

他指出,當前,通貨膨脹和經濟活動受到去年大宗商品價格沖擊的影響。嚴重依賴俄羅斯能源進口的經濟體的能源價格上漲幅度更大,經濟增速也更明顯放緩。能源價格上漲的傳導在推動歐元區核心通脹走高方面發揮了重要作用,而美國的核心通脹壓力卻反映出勞動力市場緊張。

“盡管出現疲軟跡象,但發達經濟體的勞動力市場仍然活躍,失業率處于歷史低位,有助于支持經濟活動。實際工資正在迎頭趕上,但幾乎沒有證據表明工資與物價呈螺旋式上升。此外,許多國家的收入分配經歷了急劇且受歡迎的壓縮,靈活和遠程工作時間表的更高便利價值減少了高收入者的工資壓力。”

他強調,雖然基本通脹和整體通脹均有所下降,但仍處于令人不安的高位。盡管現在似乎正在好轉,近期通脹預期已明顯高于目標,“降低近期通脹預期對于贏得對抗通脹的戰斗至關重要”。

全球經濟仍面臨多重風險

在最新一期報告中,IMF著重強調了全球經濟面臨的風險。報告指出,雖然一些極端風險(例如嚴重的銀行業不穩定)自4月份以來已經有所緩解,但總體趨勢仍然偏于下行。

通貨膨脹仍然是最主要的風險。“在氣候和地緣政治沖擊下,大宗商品價格可能變得更加波動,這是通貨緊縮的嚴重風險。”古林查斯指出,6月至9月下旬,由于OPEC+延長減產協議,油價上漲約25%,隨后回落約11%。糧食價格仍然居高不下,并可能因俄烏沖突升級而進一步攀升。地緣經濟碎片化還導致各地區大宗商品價格的離散度急劇增加,其中包括關鍵礦產。

在新冠大流行之后,很多國家的財政空間進一步縮小。“許多國家的財政緩沖受到侵蝕,債務水平升高、融資成本上升、增長放緩,以及對國家日益增長的需求與可用財政資源之間的不匹配日益加劇。”古林查斯指出,這使得許多國家更容易遭受危機,并需要重新關注管理財政風險。

此外,IMF在《全球金融穩定報告》中指出,盡管貨幣政策收緊,許多國家的金融狀況仍有所緩解。但危險在于風險的急劇重新定價,特別是對于新興市場而言,這將進一步令美元升值,從而引發資本外流,并增加借貸成本和債務困境。

(作者:鄭青亭 編輯:和佳)

責任編輯:周唯

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)