南方財(cái)經(jīng)全媒體記者郝佳琪 上海報(bào)道

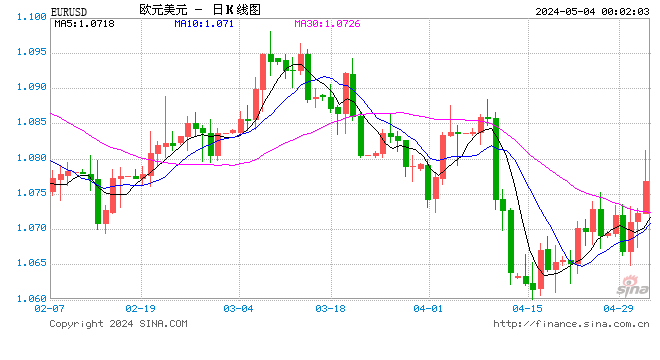

今年5月以來,歐元兌美元匯率走弱,5月累跌2.99%,報(bào)收1.0690,創(chuàng)下年初至今最糟糕的月度表現(xiàn),逆轉(zhuǎn)了此前連續(xù)兩個(gè)月的上揚(yáng)態(tài)勢(shì)。截至周三收盤,歐元兌美元匯率升0.06%,報(bào)收1.0699。

一些分析師認(rèn)為,本輪歐元兌美元的疲軟恰恰是新一輪買入良機(jī)。

紐約梅隆銀行高級(jí)外匯策略師Geoff Yu表示,像一、兩個(gè)月前那樣拋售歐元不再是輕而易舉的事情,因?yàn)闅W元“跌勢(shì)的峰值已經(jīng)出現(xiàn)”。法巴銀行全球宏觀策略主管Sam Lynton-Brown同樣認(rèn)為,現(xiàn)在適合逢低買入歐元,而不是逢高賣出。他預(yù)計(jì),一年后歐元兌美元將高于1.10,而不會(huì)“跌至1.05以下并且停留在那里”。

不過,由于經(jīng)濟(jì)基本面偏弱,疊加受到美聯(lián)儲(chǔ)加息預(yù)期的影響,多位受訪者告訴記者,如果歐央行結(jié)束加息周期,疊加本輪加息對(duì)歐元區(qū)實(shí)體經(jīng)濟(jì)的負(fù)面影響逐步體現(xiàn),以及今冬可能到來的能源危機(jī),歐元可能面臨一定壓力。

5月以來歐元升勢(shì)逆轉(zhuǎn)

2023年至今,歐元兌美元匯率基本延續(xù)了2022年10月以來的反彈行情。今年3月,歐元兌美元匯率累漲2.51%,隨后在4月延續(xù)這一趨勢(shì),累漲1.64%,但進(jìn)入5月后上漲態(tài)勢(shì)逆轉(zhuǎn),反映市場(chǎng)對(duì)于歐央行貨幣政策的預(yù)期影響著歐元匯率的變化。

東海期貨有限公司首席宏觀研究員明道雨在接受南方財(cái)經(jīng)全媒體記者采訪時(shí)表示,此前,歐元區(qū)核心通脹壓力較大,導(dǎo)致歐央行貨幣政策較美聯(lián)儲(chǔ)偏鷹,歐元基本面短期強(qiáng)于美元,歐元主動(dòng)性走強(qiáng);而美國經(jīng)濟(jì)衰退的預(yù)期升溫又使得美聯(lián)儲(chǔ)加息預(yù)期大幅降溫,美元指數(shù)下跌至101附近,歐元也出現(xiàn)被動(dòng)性升值。

而進(jìn)入5月份后,在歐元區(qū)基本面未發(fā)生較大變化的情況下,美聯(lián)儲(chǔ)加息預(yù)期短期內(nèi)重新升溫,美元指數(shù)月內(nèi)漲幅達(dá)到2.51%,盤中最高觸及104.6,而歐元兌美元匯率跌幅近3%。

明道雨進(jìn)一步分析,這是由于5月份美國就業(yè)數(shù)據(jù)好于預(yù)期的同時(shí),核心通脹壓力仍然較大,市場(chǎng)對(duì)其6月份加息25基點(diǎn)的預(yù)期升溫,使得歐元再次被動(dòng)貶值。疊加美國債務(wù)違約風(fēng)險(xiǎn)導(dǎo)致全球避險(xiǎn)需求增加,美元的避險(xiǎn)屬性增強(qiáng),助力美元走強(qiáng)。

經(jīng)濟(jì)前景阻礙看漲歐元

2022年8月,市場(chǎng)對(duì)歐洲能源危機(jī)和經(jīng)濟(jì)衰退的擔(dān)憂不斷加劇,歐元兌美元跌破平價(jià)并創(chuàng)下20年來的新低,而一年后,對(duì)新一輪歐洲能源危機(jī)以及歐央行過度、激進(jìn)加息引發(fā)增長下滑的擔(dān)憂,仍然在阻礙著歐元看漲預(yù)測(cè)。

丹麥銀行預(yù)測(cè),歐元兌美元匯率將在12個(gè)月內(nèi)跌至1.03。丹麥銀行外匯和利率策略主管Jens Naervig Pederson始終對(duì)歐元匯率持負(fù)面態(tài)度,他認(rèn)為如果能源危機(jī)再次爆發(fā),歐元將比美元面臨更大的風(fēng)險(xiǎn)。

而就歐洲經(jīng)濟(jì)而言,前景仍然蒙陰,預(yù)計(jì)難以支撐歐元匯率。歐元區(qū)最大的經(jīng)濟(jì)體德國,今年一季度GDP同比下降0.3%,而2022年第四季度這一數(shù)據(jù)為下降0.5%,已經(jīng)構(gòu)成了技術(shù)性衰退。

當(dāng)?shù)貢r(shí)間6月7日,德國聯(lián)邦統(tǒng)計(jì)局公布的數(shù)據(jù)顯示,德國4月季調(diào)后工業(yè)產(chǎn)出環(huán)比增長0.3%,不及預(yù)期的0.6%,雖然環(huán)比錄得增長,但這建立在前值為下降2.1%的基礎(chǔ)上。

對(duì)此,中信期貨研究所固定收益組首席研究員張菁在接受記者采訪時(shí)指出,從工業(yè)產(chǎn)出來看,德國工業(yè)產(chǎn)出不及預(yù)期,與美國工業(yè)產(chǎn)出形成對(duì)比,這可能暗示歐元區(qū)的信貸緊縮向經(jīng)濟(jì)活動(dòng)收縮的傳導(dǎo)效果加速顯現(xiàn)。

明道雨同樣認(rèn)為,歐元區(qū)通脹壓力雖強(qiáng)于美國,為央行提供了加息的理由,但是經(jīng)濟(jì)基本面弱于美國,因此歐元長期持續(xù)走強(qiáng)的情形可能不存在。

后市匯率走向眾說紛紜

除了經(jīng)濟(jì)基本面因素之外,歐元前景一定程度上還是取決于美聯(lián)儲(chǔ)及歐央行貨幣政策的預(yù)期,而這還需要更多經(jīng)濟(jì)數(shù)據(jù)的確定。從這一角度出發(fā),市場(chǎng)對(duì)后續(xù)匯率判斷看法不盡相同。

日內(nèi)瓦私人銀行Lombard Odier首席經(jīng)濟(jì)學(xué)家Samy Chaar對(duì)后續(xù)歐元匯率比較樂觀,他表示雖然隨著通脹持續(xù)放緩,歐央行和美聯(lián)儲(chǔ)都有降低利率的空間,但美聯(lián)儲(chǔ)顯然降息空間更大,而隨著市場(chǎng)對(duì)美聯(lián)儲(chǔ)即將降息的看法更加確定,歐元可能在今年下半年升至1.10上方。

而多位受訪人則對(duì)記者表示,二季度后,由于歐央行較高的加息預(yù)期以及美聯(lián)儲(chǔ)貨幣政策收斂,歐元可能保持較強(qiáng)態(tài)勢(shì)。而此后歐央行結(jié)束加息周期,疊加本輪加息對(duì)歐元區(qū)實(shí)體經(jīng)濟(jì)的負(fù)面影響逐步體現(xiàn),以及今冬可能到來的能源危機(jī),歐元可能面臨一定壓力。

但長期而言,如果美國經(jīng)濟(jì)步入衰退邊緣,市場(chǎng)對(duì)美聯(lián)儲(chǔ)的降息預(yù)期可能會(huì)對(duì)歐元提供一定支撐。

在明道雨看來,短期內(nèi),歐元兌美元匯率大概率在1.05-1.11區(qū)間波動(dòng)。歐央行傾向于繼續(xù)在9月前加息1-2次,歐元可能因歐央行貨幣政策較美聯(lián)儲(chǔ)偏鷹,走勢(shì)強(qiáng)于美元;但是美聯(lián)儲(chǔ)6月可能停止加息,7月再加息25基點(diǎn),9月議息會(huì)議前歐央行和美聯(lián)儲(chǔ)加息次數(shù)基本相當(dāng),因此短期歐元兌美元繼續(xù)走強(qiáng)的可能性較小。

銀河證券研究所宏觀分析師許冬石則認(rèn)為,美聯(lián)儲(chǔ)6月份暫停加息已經(jīng)確定,而7月份加息的可能性在下降。美國經(jīng)濟(jì)表現(xiàn)仍然平穩(wěn),美聯(lián)儲(chǔ)暫停加息后需要時(shí)間才能開啟降息,這個(gè)時(shí)間可能稍長;與此同時(shí),歐洲近期經(jīng)濟(jì)數(shù)據(jù)走低,通脹也超預(yù)期下行,歐央行持續(xù)收緊的預(yù)期在減弱。

“歐元兌美元匯率更可能出現(xiàn)震蕩態(tài)勢(shì),但是如果歐央行能在7月、8月穩(wěn)定加息,那么歐元可能有上升空間。”許冬石告訴記者。

不過,中長期來看,也不排除歐元匯率升破1.1的可能性。明道雨對(duì)記者表示,隨著美國經(jīng)濟(jì)可能在四季度或明年一季度衰退,美聯(lián)儲(chǔ)貨幣緊縮繼續(xù)放緩或降息的可能性在增加,美元指數(shù)可能呈貶值的趨勢(shì),導(dǎo)致歐元被動(dòng)升值。

(作者:郝佳琪 編輯:李瑩亮)

責(zé)任編輯:周唯

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)