購買理財產品,除去產品業績比較基準,投資者還有什么客觀信息可以參考呢?

近期,包括招銀理財、交銀理財、光大理財在內的多家銀行理財公司發布公告,下調部分產品的業績比較基準。

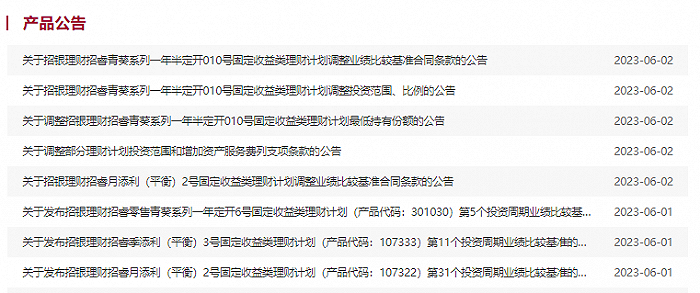

6月以來,招銀理財接連發布5條調整產品業績比較基準的公告,包括招銀理財招睿月添利(平衡)2號固定收益類理財計劃(產品代碼:107322)、招銀理財招睿青葵系列一年半定開010號固定收益類理財計劃等。

其中,“招睿零售青葵系列半年定開12號固收類”的業績比較基準從原來的“2.70%-4.40%”調整為“2.50%-3.70%”,業績基準上限調低了70個基點,下限下調了20個基點。

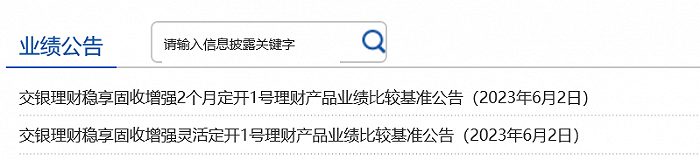

6月2日,交銀理財也連續發布兩個公告,調整“交銀理財穩享固收增強靈活定開1號”、“交銀理財穩享固收增強2個月定開1號”理財產品業績比較基準。

光大理財也于6月1日發布公告,將“陽光金私享增利穩健天天購(300天最低持有)”理財產品的業績比較基準從3.40%至4.20%調整為3.05%至3.55%。

根據不同產品的資產配置差異,這些產品的業績比較基準的下調幅度在10-70個基點左右。

縱觀整個銀行理財市場,新發銀行理財產品收益業績比較基準已連續兩個月下滑。普益標準數據顯示,2023年4月全市場新發2434款理財產品,其中317款為開放式產品,其平均業績比較基準為3.57%,環比下跌0.16個百分點;2117款為封閉式產品,其平均業績比較基準為3.65%,環比下跌0.04個百分點。

冠苕咨詢創始人、金融監管政策專家周毅欽指出,“理財產品業績比較基準”是指商業銀行或理財公司綜合考慮市場環境、產品性質、投資策略、過往表現等因素,對理財產品設置的投資目標和相關解釋說明。所以市場環境變化,業績比較基準也會相應改變。

目前市場整體的利率趨勢下行,商業銀行紛紛下調存款利率,保險公司下調保險預定利率,所以理財公司的產品收益率下行也是大勢所趨。

招商證券銀行業首席分析師廖志明也表示,債券收益明顯下行后,理財公司主動下調業績比較基準,降低投資者對理財收益的預期,可以減少出現實際收益達不到業績比較基準的情況,有利于維持理財公司自身信譽。

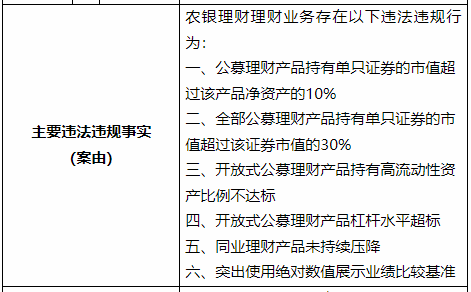

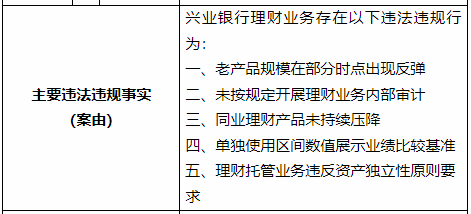

去年,有理財公司首度因業績基準展示不規范被罰。2022年10月28日,原中國銀行保險監督管理委員會發布兩張罰單,分別劍指農銀理財和興業銀行理財業務,兩者分別存在“突出使用絕對數值展示業績比較基準”和“單獨使用區間數值展示業績比較基準”的違規行為。

2022年末,中國銀行業協會發布《理財產品業績比較基準展示行為準則》(下稱《準則》),通過行業自律方式,逐步規范產品業績比較基準的使用。

周毅欽指出,理財業績比較基準下調和2022年年末發布的《理財產品業績比較基準展示行為準則》有一定關系,目前各家銀行機構和理財公司仍在整改期。

對投資者而言,除了業績比較基準,產品過往業績展示也是選擇產品時的重要參考。市場消息顯示,銀行理財產品過往業績展示也將迎自律新規。

5月23日,中國銀行業協會理財業務專委會召集研討會,探討話題為《理財產品過往業績展示行為準則》的研究制定。這或將意味著,紛繁復雜的理財產品過往業績展示,有望迎來統一的自律規范。

周毅欽表示,此次歷史業績展示行為準則和過往最大的區別,就是參考公募基金的管理方式明確了歷史業績展示的時間區間,對于不同存續時間的理財產品,其歷史業績展示的時間區間不同。例如,運作時間大于一個月,小于一年的產品,采用產品成立日起計算的過往業績;運作時間大于一年不滿6年的,至少包含產品成立當年開始所有完整會計年度的業績;運作六年以上的,至少包含最近5個完整會計年度的業績。

對于銀行機構和理財公司,由于凈值型轉型時間不長,所以可供展示的歷史業績相應也比較短,行為準則出臺后,將對目前各家機構五花八門的展示方式予以規范,特別是有些機構可能存在片面夸大或刻意選擇性展示理財產品過往業績的情況,行為準則明確列為禁止行為。

廖志明表示,理財產品歷史業績展示行為規則統一后,投資者在選擇產品時會有更加充足的客觀信息用以參考。

責任編輯:李琳琳

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)