21世紀經濟報道記者 唐婧 北京報道

截至目前,12家股份制銀行2022年業績已經全部出爐,股份行去年在普惠金融業務上的成果也已揭曉。

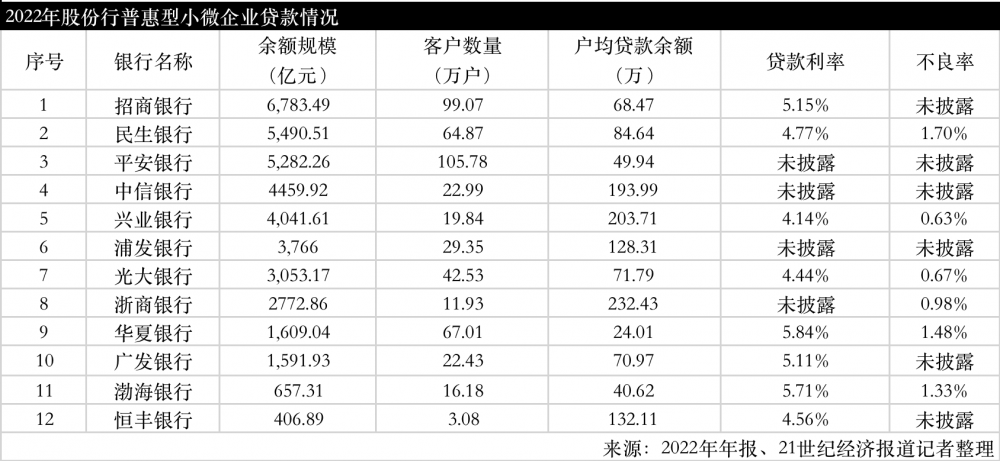

根據銀保監會“兩增兩控”口徑(下同),從貸款余額規模來看,截至2022年末,招商銀行以6783.49億元的普惠型小微企業貸款余額拔得頭籌,然后依次是民生銀行和平安銀行,分別以5490.51億元和5282.26億元的規模排在第二位和第三位。

從貸款余額增速來看,恒豐銀行同比增速最快,達到52.39%,不過該行的普惠型小微企業貸款余額規模也最小,高增速或有基數較低的因素影響。平安銀行和興業銀行的貸款余額增速也較快,分別為38.20%和35.27%,因此排在第二位和第三位。

綜合來看,無論是貸款余額規模、貸款余額增速還是有貸客戶數量,平安銀行都進入了股份行的前三名。對此,平安銀行普惠金融事業部總裁兼零售信貸事業部總裁王蓉暉此前在接受21世紀經濟報道記者專訪時表示,平安銀行的一大獨特優勢是利用物聯網技術為普惠金融業務賦能,對星云物聯網平臺進行了技術升級,并同步發射數顆衛星。過去一年,平安銀行通過物聯網支持實體經濟融資發生額已超過6500億元。

平安銀行在年報中也提到,該行利用物聯網+衛星構建的天地一體化數據網絡,優化數據風控模型,不斷擴大供應鏈末端的中小微企業服務廣度,在超100萬戶的普惠型小微企業客戶群體中,處于產業鏈、供應鏈最底端的小微企業主和個體工商戶占絕對主體。

從戶均貸款看銀行的普惠策略

不過,貸款余額規模、增速和有貸客戶數量三項指標尚不足以衡量一家銀行開展普惠金融業務的全貌。為此,記者用普惠金融小微企業貸款余額規模除以有貸客戶數量,計算出一家銀行的普惠金融小微企業戶均貸款余額。

需要說明的是,戶均貸款余額可以粗略衡量一家銀行普惠小微企業客戶群體的下沉程度。不過,影響戶均貸款余額的因素眾多,包括銀行既往客戶優勢、存量貸款退出、銀行資金成本等等。

這也合理解釋了華夏銀行和渤海銀行的新發放普惠小微企業貸款平均利率為何相對較高。記者梳理年報發現,12家股份行中一共有8家披露了2022年新發放的普惠小微企業貸款平均利率,華夏銀行和渤海銀行以5.84%和5.71%的平均利率排在第一位和第二位。平安銀行則并未在年報中直接披露平均貸款利率,但明確相比于去年下降了193個BP,為已披露該數據的股份行中下降幅度最大的。相比之下,戶均貸款余額排在第二位的興業銀行的平均貸款利率僅為4.14%。

不良貸款率也是衡量普惠金融服務質效的一大重要指標。12家股份行只有6家在年報中披露了普惠小微貸款的不良率,從低到高依次為興業銀行0.63%、光大銀行0.67%、浙商銀行0.98%、渤海銀行1.33%、華夏銀行1.48%和民生銀行1.70%。

普惠金融的新重點

數據顯示,2022年12家股份制銀行普惠型小微貸款余額合計為3.99萬億元,同比增加12.49%。而2022年六大行普惠型小微企業貸款余額合計為8.54萬億元,同比增長了31.99%。日前發布的《2022年中國銀行業服務報告》則顯示,截至2022年末,中國銀行業金融機構的普惠型小微企業貸款余額為23.60萬億元,同比增速23.60%。

無論從規模還是增速來看,國有大行仍然是我國普惠金融業務的主力軍和排頭雁。合并來看,國有大行和股份行的普惠型小微企業貸款余額超過了總量的“半邊天”,但廣大中小銀行也貢獻了總量的近一半。

至于今年的小微企業金融服務工作,銀保監會4月27日發布《關于2023年加力提升小微企業金融服務質量的通知》(下稱《通知》),提出形成與實體經濟發展相適應的小微企業金融服務體系,2023年總體繼續保持增量擴面態勢,服務結構不斷優化,重點領域服務精準度持續提升,保險保障渠道逐步拓展;貸款利率總體保持平穩,推動小微企業綜合融資成本逐步降低的工作目標。

一位股份行普惠部的人士告訴記者,《通知》的提法是“貸款利率總體保持平穩”,沒有再要求繼續壓降,相對來說壓力不算太大。

而去年銀保監會發布的《關于2022年進一步強化金融支持小微企業發展工作的通知》中明確表述,在確保信貸投放增量擴面的前提下,力爭全年銀行業總體新發放普惠型小微企業貸款利率較2021年有所下降。

另一位銀行業觀察人士則透露,今年的《通知》較往年最大的變化其實是不再提及“兩增”的量化指標。自2018年起,銀保監會要求銀行業金融機構總體實現單戶授信1000萬元以下(含)的普惠型小微企業貸款“兩增”目標,即此類貸款增速不低于各項貸款增速、有貸款余額的戶數不低于年初水平。但也有大行普惠部人士對記者表示,銀行內部“兩增”目標的考核目前尚未發生變化。

上海金融與發展實驗室主任曾剛向記者解讀稱,近年來,我國普惠金融事業發展迅速。銀行業金融機構小微企業貸款連續三年量增價跌,成績顯著。當前普惠金融服務嚴重短缺的情況已經得到很大緩解,過度強調擴大規模可能會導致部分小微企業過度加杠桿。此外,大行的過度下沉也會對中小銀行形成“掐尖效應”,不利于多層次的普惠金融供給體系的穩定。

在他看來,現在的工作重點可能要轉向改善普惠金融服務的結構性問題,例如如何加大首貸戶的比重,提高對科創小微企業的支持等。另一個工作重點則可能是進一步規范銀行和第三方的合作,適度引導第三方服務收費的下行,從而促進小微企業整體綜合融資成本的下降。

責任編輯:宋源珺

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)