意見領(lǐng)袖丨戴志鋒團(tuán)隊(duì)

本文要點(diǎn)

銀行1季度財(cái)報(bào)綜述:營(yíng)收增速平穩(wěn),優(yōu)質(zhì)區(qū)域銀行高成長(zhǎng)持續(xù)性突出;大行由于規(guī)模驅(qū)動(dòng)、支撐收入增長(zhǎng)超預(yù)期。1、營(yíng)收同比增速情況:上市銀行整體營(yíng)收同比+0.6%。大行、股份行、城商行和農(nóng)商行分別同比1.8%、-3.0%、3.8%和1.8%,城商行是規(guī)模與其他非息高增驅(qū)動(dòng)、維持板塊間最高增速。2、凈利潤(rùn)同比增速情況:上市銀行整體凈利潤(rùn)同比+2.3%。大行、股份行、城商行和農(nóng)商行分別同比1.2%、1.5%、12.0%和11.4%,城商行依舊是業(yè)績(jī)?cè)鏊僮罡甙鍓K。板塊間分化加大,由于各銀行收入壓力、資產(chǎn)質(zhì)量壓力處于不同階段,對(duì)應(yīng)的利潤(rùn)釋放策略也不一致;其中資產(chǎn)質(zhì)量包袱相對(duì)較小的上市城商行依舊是業(yè)績(jī)?cè)鏊僮罡甙鍓K。另行業(yè)整體利潤(rùn)增速高于營(yíng)收,由撥備與稅收優(yōu)惠共同貢獻(xiàn)利潤(rùn)釋放。3、營(yíng)收增速維持高增的個(gè)股:均是區(qū)域中小城商行,包括江蘇、長(zhǎng)沙、青島和西安銀行,同比增速10%+。其中營(yíng)收高增的個(gè)股規(guī)模對(duì)業(yè)績(jī)貢獻(xiàn)度基本上都達(dá)14%+,規(guī)模驅(qū)動(dòng)仍是當(dāng)前支撐板塊高成長(zhǎng)的主邏輯。這個(gè)背后由區(qū)域經(jīng)濟(jì)、銀行聚焦的主打目標(biāo)客戶成長(zhǎng)性以及銀行在相關(guān)客戶經(jīng)營(yíng)的核心競(jìng)爭(zhēng)力(市占率提升)共同決定。

銀行1季度的財(cái)務(wù)拆分分析:量增難補(bǔ)價(jià)跌;凈手續(xù)費(fèi)繼續(xù)負(fù)增,而其他非息收入大幅高增帶動(dòng)營(yíng)收正增。1、凈利息收入同比拆分:同比-1.8%,其中生息資產(chǎn)同比增速12.7%,凈息差同比下降25bp。資產(chǎn)增速較2022走闊0.9個(gè)點(diǎn),息差同比降幅較2022擴(kuò)大12bp,資產(chǎn)規(guī)模維持?jǐn)U張,但難以完全對(duì)沖價(jià)格下行拖累。2、凈息差環(huán)比拆解:凈息差環(huán)比下降8bp,資產(chǎn)端重定價(jià)和負(fù)債端資金成本上行共同拖累。資產(chǎn)端收益率環(huán)比下降6bp、資金端成本環(huán)比上升2bp。1)資產(chǎn)端:定價(jià)下行、結(jié)構(gòu)維持穩(wěn)定。定價(jià)維度,預(yù)計(jì)價(jià)格進(jìn)一步下降。一方面去年5年期LPR共計(jì)調(diào)降了35bp,存量貸款在一季度迎來集中重定價(jià)。另一方面在供給弱于需求的背景下,新發(fā)放貸款利率也有所降低。結(jié)構(gòu)維度,貸款占比持平;貸款中對(duì)公貸款占比提升、票據(jù)有所壓降,對(duì)價(jià)格有一定支撐。2)負(fù)債端:定價(jià)和結(jié)構(gòu)共同驅(qū)動(dòng)。定價(jià)維度,主動(dòng)負(fù)債成本環(huán)比仍保持上升。隨著資金市場(chǎng)利率上行,我們測(cè)算的上市銀行存量同業(yè)存單利率環(huán)比4Q22進(jìn)一步提升了12bp。結(jié)構(gòu)維度,存款定期化占比提升。3、行業(yè)整體非息收入增速有所回升、同比增8%(VS 4Q22同比增-7.4%),手續(xù)費(fèi)收入繼續(xù)負(fù)增,其他非息收入增長(zhǎng)45.6%,增速大幅加快。1)凈手續(xù)費(fèi)同比減少4.8%,由于四季度理財(cái)市場(chǎng)的大幅波動(dòng),居民大量贖回理財(cái)配置定期存款,因此理財(cái)手續(xù)費(fèi)下降較多,而理財(cái)和基金代銷的回暖需要居民對(duì)市場(chǎng)信心的回暖,需要時(shí)間。2)凈其他非息收入大幅走高、同比增45.6%(VS 4Q22同比增-15.8%)。隨著四季度的債市波動(dòng)逐漸平穩(wěn),銀行的投資收益和公允價(jià)值變動(dòng)損益都有了比較明顯的提升,而去年大行一季度由于債轉(zhuǎn)股凈值下跌有較大程度的負(fù)增(-42.6%),因此在去年同期的低基數(shù)下今年一季度的其他非息高增被進(jìn)一步放大。 3、資產(chǎn)質(zhì)量拆分分析:整體向好,存量和新生成壓力均較小,安全邊際高。行業(yè)不良凈生成環(huán)比下降。不良率、關(guān)注類占比、逾期率均處在歷史低位。撥備覆蓋率、撥貸比環(huán)比回升;撥備有釋放利潤(rùn)空間。

行業(yè)預(yù)計(jì)上半年增速見底,下半年穩(wěn)步回升。1、凈利息收入:今年上半年存量貸款集中重定價(jià)因此價(jià)格承壓,下半年重定價(jià)因素全部釋放,而且資產(chǎn)端收益率已經(jīng)處于比較低的中樞,再進(jìn)一步下降的空間不大,政治局會(huì)議也透露出今年穩(wěn)增長(zhǎng)預(yù)計(jì)沒有強(qiáng)刺激政策。負(fù)債端成本隨著中小銀行的存款利率下調(diào)緩釋貢獻(xiàn)逐步增加,預(yù)計(jì)下半年息差環(huán)比平穩(wěn),對(duì)凈利息收入的同比負(fù)貢獻(xiàn)度收窄,利息收入下半年企穩(wěn)。2、手續(xù)費(fèi)和其他非息收入:1)其他非息收入預(yù)計(jì)穩(wěn)步增長(zhǎng)。債市波動(dòng)影響的逐漸消退,再加上去年同期基數(shù)逐步下來,預(yù)計(jì)投資收益和公允價(jià)值變動(dòng)損益下半年會(huì)有穩(wěn)步提升。2)手續(xù)費(fèi)增速預(yù)計(jì)緩慢回暖。手續(xù)費(fèi)增長(zhǎng)情況與資本市場(chǎng)行情走勢(shì)掛鉤,并且居民資產(chǎn)配置有一定的滯后性,需要市場(chǎng)明顯回暖,居民的資金配置才會(huì)重新進(jìn)場(chǎng),對(duì)應(yīng)手續(xù)費(fèi)才有改善趨勢(shì),預(yù)計(jì)邊際緩慢回暖。

正文分析

一、一季度業(yè)績(jī)情況:營(yíng)收同比+0.6%;

凈利潤(rùn)同比+2.3%;規(guī)模主驅(qū)動(dòng)

1.1 營(yíng)收情況:同比+0.6%;大行收入增長(zhǎng)超預(yù)期、規(guī)模高增驅(qū)動(dòng)

行業(yè)1季度累積營(yíng)收同比增速情況:上市銀行整體營(yíng)收同比+0.6%。大行、股份行、城商行和農(nóng)商行分別同比1.8%、-3.0%、3.8%和1.8%,大行收入增長(zhǎng)超市場(chǎng)預(yù)期,主要是規(guī)模支撐力度大,資產(chǎn)規(guī)模擴(kuò)張支撐度高于其他板塊。

營(yíng)收同比增速的環(huán)比變動(dòng)趨勢(shì):增速邊際持平,規(guī)模高增,其他非息擴(kuò)大有正向貢獻(xiàn),而息差同比降幅擴(kuò)大以及手續(xù)費(fèi)繼續(xù)負(fù)增是主要拖累。共同作用下營(yíng)收增速基本持平。分板塊來看,大行、股份行、城商行、農(nóng)商行分別環(huán)比變動(dòng)+1.8、-3.4、-1.6和+2.0個(gè)百分點(diǎn)。大行一季度的規(guī)模增速優(yōu)勢(shì)明顯,農(nóng)商行非息方面增速提高,均抵消了息差下降帶來的影響。而股份行和城商行一方面息差降幅擴(kuò)大拖累了利息收入增長(zhǎng),另一方面手續(xù)費(fèi)持續(xù)負(fù)增拖累了非息收入增長(zhǎng)。

營(yíng)收增速維持高增的個(gè)股:均是區(qū)域中小城商行,包括江蘇、長(zhǎng)沙、青島、西安、和常熟銀行,同比增速10%+。其中江蘇和西安銀行主要是規(guī)模和其他非息支撐;常熟銀行主要是規(guī)模支撐、息差保持穩(wěn)健;長(zhǎng)沙銀行主要是由規(guī)模和手續(xù)費(fèi)支撐;而青島銀行主要是由于去年息差的基數(shù)較低導(dǎo)致。其中營(yíng)收高增的個(gè)股除青島銀行外規(guī)模對(duì)業(yè)績(jī)貢獻(xiàn)度達(dá)14%+,規(guī)模驅(qū)動(dòng)仍是當(dāng)前支撐板塊高成長(zhǎng)的主邏輯。這個(gè)背后由區(qū)域經(jīng)濟(jì)、銀行聚焦的主打目標(biāo)客戶成長(zhǎng)性以及銀行在相關(guān)客戶經(jīng)營(yíng)的核心競(jìng)爭(zhēng)力(市占率提升)共同決定。

1.2 凈利潤(rùn)情況:同比+2.3%;業(yè)績(jī)高增標(biāo)的仍是中小銀行居多;規(guī)模與撥備共同驅(qū)動(dòng)

行業(yè)1季度凈利潤(rùn)累積同比增速情況:上市銀行整體凈利潤(rùn)同比+2.3%。大行、股份行、城商行和農(nóng)商行分別同比增長(zhǎng)1.2%、1.5%、12.0%和11.4%。板塊間分化加大,由于各銀行收入壓力、資產(chǎn)質(zhì)量壓力處于不同階段,對(duì)應(yīng)的利潤(rùn)釋放策略也不一致;其中資產(chǎn)質(zhì)量包袱相對(duì)較小的上市城商行依舊是業(yè)績(jī)?cè)鏊僮罡甙鍓K。行業(yè)利潤(rùn)增速高于營(yíng)收,撥備與稅收優(yōu)惠共同貢獻(xiàn)利潤(rùn)釋放。

凈利潤(rùn)同比增速的環(huán)比變動(dòng)趨勢(shì):增速邊際下降5.2個(gè)百分點(diǎn),主要是受利息收入減少拖累,包括存量重定價(jià)和新發(fā)定價(jià)承壓。股份行業(yè)績(jī)?cè)鏊傧陆捣茸畲螅浯问谴笮小⒊巧绦校晦r(nóng)商行增速邊際有所回升,分別變動(dòng)-8.3、-4.7、-1.9和+2.5個(gè)百分點(diǎn)。農(nóng)商行業(yè)績(jī)?cè)鏊龠呺H上行主要是由于撥備反哺和稅收貢獻(xiàn)力度大所致。

業(yè)績(jī)維持高增長(zhǎng)的個(gè)股:規(guī)模和撥備貢獻(xiàn)。江蘇、杭州、蘇州、無錫和常熟銀行,同比增速在20%以上。與營(yíng)收端高增匹配的是江蘇和常熟銀行。杭州、蘇州和無錫銀行撥備反哺利潤(rùn)是第一貢獻(xiàn)。

二、收入端拆解:凈利息同比-1.8%;

凈非息同比+8%,帶動(dòng)營(yíng)收正增

收入端增長(zhǎng)情況:其他非息是支撐收入正增的主要因子。凈利息收入下降,凈手續(xù)費(fèi)維持負(fù)增。1、凈利息收入下降:量增難補(bǔ)價(jià)跌。行業(yè)開門紅信貸投放高增,不過規(guī)模的擴(kuò)張仍然無法完全抵消一季度集中重定價(jià)導(dǎo)致息差下降所帶來的影響,尤其對(duì)于基建和地區(qū)融資相對(duì)不占優(yōu)勢(shì)的股份行來說,規(guī)模增速是各板塊中最低。2、凈非息收入:手續(xù)費(fèi)維持負(fù)增,而其他非息由于債市企穩(wěn)和去年的低基數(shù)高增。隨著四季度的債市波動(dòng)逐漸平穩(wěn),銀行的投資收益和公允價(jià)值變動(dòng)損益都有了比較明顯的提升。去年大行一季度由于債轉(zhuǎn)股凈值下跌有較大程度的浮虧負(fù)增,在去年同期的低基數(shù)下今年一季度的其他非息高增被進(jìn)一步放大。

2.1 凈利息收入:同比拆解和環(huán)比變動(dòng)分析

1、同比拆解:凈利息同比-1.8%、邊際下降4.8pcts;息差是主要拖累,規(guī)模擴(kuò)張抵消部分重定價(jià)影響。

行業(yè)1季度凈利息收入同比-1.8%,其中生息資產(chǎn)同比增速12.7%,凈息差同比下降25bp;盡管生息資產(chǎn)的增速已經(jīng)是2020年以來最快的,但是在去年LPR多次下調(diào)的情況下,規(guī)模的擴(kuò)張仍然無法完全抵消一季度集中重定價(jià)導(dǎo)致息差下降所帶來的影響。大行、股份行、城商行和農(nóng)商行凈利息收入分別同比-2.0%,-3.3%,+4.1%和-0.2%。股份行凈利息收入降幅最大,主要是由于規(guī)模增速弱于其他板塊。一季度基建繼續(xù)發(fā)力,融資主力支撐為國(guó)有大行,而地區(qū)融資需求仍相對(duì)旺盛的城商行資產(chǎn)增速也不弱。股份行由于零售占比較高、相對(duì)來說資產(chǎn)荒情況仍未明顯改善。

行業(yè)凈利息收入同比增速較2022邊際下降4.8個(gè)點(diǎn),凈息差同比降幅邊際有所擴(kuò)大;資產(chǎn)規(guī)模維持?jǐn)U張,但難以完全對(duì)沖價(jià)格下行拖累。資產(chǎn)增速較2022走闊0.9個(gè)點(diǎn),息差同比降幅較2022擴(kuò)大12bp。板塊看,國(guó)有行/股份行/城商行/農(nóng)商行凈利息同比增速分別較2022下降5.6、4.0、1.7和1.3個(gè)百分點(diǎn)。大行和股份行主要是負(fù)債端成本上升有所拖累,股份行貸款增速低更加拖累利息收入。城農(nóng)商行資金端成本仍有改善空間,息差降幅好于國(guó)股行。

凈利息收入高增個(gè)股:江蘇、杭州、成都、長(zhǎng)沙、青島、蘇州、齊魯和常熟銀行,均實(shí)現(xiàn)同比10%+的增長(zhǎng),均為地方城農(nóng)商行。其中江蘇、杭州、長(zhǎng)沙、蘇州和常熟銀行量?jī)r(jià)支撐。成都、齊魯銀行主要是規(guī)模高增驅(qū)動(dòng)。青島銀行在去年的低基數(shù)下息差大幅正增貢獻(xiàn)。

凈息差同比拆解:行業(yè)年化凈息差同比下降25bp,較2022的13bp降幅邊際大幅走闊。資產(chǎn)端定價(jià)下行和負(fù)債端成本上行的拖累程度相當(dāng)。從降幅絕對(duì)值來看,國(guó)股行同比下降幅度較大,城農(nóng)商行降幅相對(duì)較小,分別同比下降28、21、13和17bp。國(guó)股行定期存款高增推升資金端成本上升。2022凈息差分別同比下降13、13、11和14bp,從邊際變動(dòng)看,可以看出城農(nóng)商行邊際降幅相對(duì)小于國(guó)股行,這主要是由于城農(nóng)商行體量小,可以更靈活調(diào)整負(fù)債端結(jié)構(gòu)使得負(fù)債成本率下行,起到了對(duì)資產(chǎn)收益率下行的緩釋作用。

行業(yè)生息資產(chǎn)收益率同比下降11bp(VS 2022同比下降8bp),大行、農(nóng)商行資產(chǎn)收益率同比降幅邊際有所擴(kuò)大,股份行和城商行降幅已經(jīng)基本穩(wěn)住。大行、股份行、城商行和農(nóng)商行資產(chǎn)端收益率分別同比下降8、15、16和27bp,2022同比下降2、17、22和21bp。大行主要是由于重定價(jià)造成的息差降幅擴(kuò)大,而農(nóng)商行主要是政策引導(dǎo)小微讓利、定價(jià)有所下行。預(yù)計(jì)隨著大行重定價(jià)的壓力過去以及二三季度農(nóng)商行小微投放旺季的到來,收益率將會(huì)逐步企穩(wěn)。

計(jì)息負(fù)債付息率同比上升14bp(VS 2022同比上升6bp),負(fù)債端成本進(jìn)一步上行。存款呈定期化趨勢(shì)和主動(dòng)負(fù)債利率的上升都一定程度拉高了負(fù)債端資金成本。板塊負(fù)債端情況:大行、股份行、城商行和農(nóng)商行負(fù)債端成本分別同比變動(dòng)+21、+4、-6和-12bp,2022同比變動(dòng)+12、-4、-11、-8bp。一方面隨著去年四季度理財(cái)市場(chǎng)的波動(dòng)大量資金贖回并轉(zhuǎn)化為了定期存款,使得存款定期化程度提高,另一方面主動(dòng)負(fù)債利率也在上升,進(jìn)一步提高了資金成本。

2、環(huán)比拆解:資產(chǎn)端定價(jià)環(huán)比下行6bp;負(fù)債端成本環(huán)比上升2bp。

行業(yè)1季度凈利息收入環(huán)比-1%。資產(chǎn)規(guī)模環(huán)比+5.5%,凈息差環(huán)比-8bp。大行、股份行、城商行和農(nóng)商行凈利息收入分別環(huán)比-0.2%、-3.4%、+2.1%和-1.3%。城商行凈利息收入環(huán)比實(shí)現(xiàn)正增,主要是由于息差環(huán)比降幅僅4bp,相對(duì)較小,可以以量補(bǔ)價(jià)。大行和農(nóng)商行生息資產(chǎn)環(huán)比增速較快,均在6%以上,一定程度上抵消了息差下降的影響。而股份行資產(chǎn)增速低且息差降幅大,凈利息收入降幅相對(duì)較大。個(gè)股方面南京、貴陽(yáng)、杭州、鄭州、常熟和蘇農(nóng)銀行凈利息收入實(shí)現(xiàn)環(huán)比5個(gè)點(diǎn)以上增長(zhǎng),均主要是息差回暖貢獻(xiàn)。

行業(yè)凈息差拆解:主要是資產(chǎn)端收益率環(huán)比下降導(dǎo)致息差下行,同時(shí)負(fù)債端成本也有小幅上升。行業(yè)凈息差環(huán)比繼續(xù)下降8bp,大行、股份行、城商行和農(nóng)商行凈息差分別環(huán)比下降7、13、4和10bp。其中行業(yè)生息資產(chǎn)收益率環(huán)比下行6bp。大行、股份行、城商行和農(nóng)商行資產(chǎn)端收益率分別環(huán)比變動(dòng)下降4、11、3和9bp。行業(yè)負(fù)債端資金成本環(huán)比上升2bp。大行、股份行、城商行和農(nóng)商行負(fù)債端付息率分別環(huán)比變動(dòng)+3、+1、0和0bp。綜合來看,股份行和農(nóng)商行息差下行幅度較大,股份行一方面是重定價(jià)影響,另一方面是零售需求相對(duì)較弱、年初價(jià)格戰(zhàn)激烈;農(nóng)商行則主要是政策階段性讓利所致。大行資產(chǎn)端定價(jià)好于預(yù)期,降幅較小,預(yù)計(jì)由結(jié)構(gòu)調(diào)優(yōu)所致,一季度基建類貸款高增,同時(shí)低收益票據(jù)壓降、為真實(shí)貸款需求騰挪空間。

資產(chǎn)端收益率拆解:定價(jià)繼續(xù)下行,結(jié)構(gòu)穩(wěn)定。

行業(yè)生息資產(chǎn)收益率環(huán)比下降6bp。大行、股份行、城商行和農(nóng)商行資產(chǎn)端收益率分別環(huán)比變動(dòng)下降4、11、3、9bp。

預(yù)計(jì)定價(jià)是主要拖累因子,存量重定價(jià)+新發(fā)價(jià)格下行。1、結(jié)構(gòu)維度,貸款占比持平;貸款中對(duì)公貸款占比提升、票據(jù)有所壓降,對(duì)價(jià)格有一定支撐。資產(chǎn)結(jié)構(gòu)看,貸款占比生息資產(chǎn)維持在58.1%,總資產(chǎn)結(jié)構(gòu)大體平穩(wěn),對(duì)綜合收益率影響不大。信貸結(jié)構(gòu)中收益率對(duì)公貸款占比環(huán)比上升2.3%,低收益票據(jù)有所下降,對(duì)價(jià)格有一定的支撐。2、定價(jià)維度,預(yù)計(jì)價(jià)格進(jìn)一步下降。一方面去年5年期LPR經(jīng)歷了3次下調(diào),共計(jì)調(diào)降了35bp,存量貸款在一季度迎來集中重定價(jià),壓力比較大。另一方面在供給弱于需求的背景下,新發(fā)放貸款利率也有所降低。

負(fù)債端成本拆解:定價(jià)和結(jié)構(gòu)均有所拖累。

行業(yè)負(fù)債端資金成本環(huán)比上升2bp,上升幅度較2022邊際收窄(4Q22環(huán)比上升5bp)。大行、股份行、城商行和農(nóng)商行負(fù)債端付息率分別環(huán)比變動(dòng)+3、+1、0和0bp。

負(fù)債端成本上升預(yù)計(jì)是由定價(jià)和結(jié)構(gòu)共同造成的。1、定價(jià)維度,主動(dòng)負(fù)債成本環(huán)比仍保持上升。隨著資金市場(chǎng)利率上行,我們測(cè)算的上市銀行存量同業(yè)存單利率環(huán)比4Q22進(jìn)一步提升了12bp。2、結(jié)構(gòu)維度,存款定期化占比提升。一季度行業(yè)存款占比環(huán)比提升0.9個(gè)百分點(diǎn),低成本存款占比的提升一定程度拉低負(fù)債端綜合成本,不過由于四季度理財(cái)市場(chǎng)的波動(dòng),居民大量贖回理財(cái)并配置定期存款,因此存款定期化趨勢(shì)延續(xù),個(gè)人定期存款占比環(huán)比提升1.5%,推動(dòng)綜合負(fù)債成本提升。

2.2 凈非息收入:同比+8.0%,手續(xù)費(fèi)維持負(fù)增,其他非息大幅高增

行業(yè)整體非息收入增速有所回升、同比增8%(VS 2022同比增-7.4%),手續(xù)費(fèi)收入繼續(xù)負(fù)增,其他非息收入增長(zhǎng)45.6%,增速大幅加快。一季度行業(yè)非息收入、凈手續(xù)費(fèi)和凈其他非息分別占比營(yíng)收27%、18%和9%。大行非息、手續(xù)費(fèi)和其他非息分別占比營(yíng)收24%、18%和6%。股份行為32%、19%和14%。城商行為30%、10%和20%。農(nóng)商行為19%、5%和13%。其中股份行和城商行的非利息收入占比營(yíng)收最高,主要都是交易類等的投資收益貢獻(xiàn)。城農(nóng)商行等中小銀行由于經(jīng)營(yíng)區(qū)域、客群數(shù)量等限制原因,手續(xù)費(fèi)占比不高。

個(gè)股上看,交通、招商、浦發(fā)、興業(yè)、南京和寧波銀行的非利息收入占比營(yíng)收較高,超35%。其中交通、招商銀行是手續(xù)費(fèi)主要貢獻(xiàn),浦發(fā)、興業(yè)、南京和寧波銀行則是交易類資產(chǎn)等的投資收益貢獻(xiàn)。

凈手續(xù)費(fèi)增速繼續(xù)負(fù)增、同比減少4.8%(VS 2022同比減少2.9%)。大行、股份行、城商行和農(nóng)商行分別同比增+1.2%、-13.8%、-20.8%和+14.5%(VS 4Q22同比-2.9%、-1.9%、-8%和-26.4%)。由于四季度理財(cái)市場(chǎng)的大幅波動(dòng),居民大量贖回理財(cái)配置定期存款,因此理財(cái)手續(xù)費(fèi)下降較多,而理財(cái)以及基金代銷的回暖需要居民對(duì)市場(chǎng)信心的回暖,需要時(shí)間。增速較高的個(gè)股有:郵儲(chǔ)、長(zhǎng)沙、常熟、張家港和紫金銀行,增速在同比20%+,主要都是中收體量小基數(shù)比較低的農(nóng)商行。

凈其他非息收入大幅走高、同比增45.6%(VS 4Q22同比增-15.8%)。隨著四季度的債市波動(dòng)逐漸平穩(wěn),銀行的投資收益和公允價(jià)值變動(dòng)損益都有了比較明顯的提升,而去年大行一季度由于債轉(zhuǎn)股市值下跌有較大程度的負(fù)增(-42.6%),因此在去年同期的低基數(shù)下今年一季度的其他非息高增被進(jìn)一步放大。

三、資產(chǎn)質(zhì)量:整體穩(wěn)健;

存量不良、逾期處在歷史低位;撥備充分

3.1 不良維度:新生不良?jí)毫p小;不良率、關(guān)注類占比維持下降且處歷史低位

不良凈生成率:行業(yè)不良凈生成環(huán)比下降,行業(yè)不良生成壓力邊際下降。近年行業(yè)提前加大力度確認(rèn)和處置表內(nèi)表外不良,預(yù)計(jì)未來幾年行業(yè)資產(chǎn)質(zhì)量都能保持穩(wěn)健。行業(yè)2022年末累積年化不良生成率為0.76%,環(huán)比下降2bp,同比下降1bp。城商行板塊環(huán)比改善幅度最大,4季度不良凈生成率為0.9%,環(huán)比下降9bp。大行不良生成在低位進(jìn)一步改善,不良凈生成率僅為0.54%,環(huán)比下降3bp。股份行、農(nóng)商行累積年化不良生成率則分別環(huán)比升3bp、16bp至1.27%、1.07%。1Q23累積年化不良生成率延續(xù)下行態(tài)勢(shì),環(huán)比、同比均下降16bp至0.6%,各板塊均有持續(xù)好轉(zhuǎn)。受青農(nóng)和渝農(nóng)帶動(dòng),農(nóng)商行板塊改善幅度最大,1Q23不良凈生成率為0.31%,環(huán)比下降76bp。股份行、城商行板塊改善幅度顯著,1Q23不良凈生成率分別為0.96%、0.63%,環(huán)比分別下降31bp、37bp。大行不良生成繼續(xù)維持改善趨勢(shì),不良凈生成率環(huán)比下降7bp至0.47%。

不良率:不良率繼續(xù)環(huán)比下降,基本處在2014年來歷史低位。存量包袱壓力較小。22年末行業(yè)整體不良率為1.3%、環(huán)比下降1bp,為2014年來低位。其中城商行降幅最大,4Q22不良率為1.1%,環(huán)比下降4bp。2022年末不良率邊際改善幅度較大的個(gè)股有北京、青島、民生、貴陽(yáng)、交通、無錫,不良率環(huán)比下降6bp以上。1Q23行業(yè)整體不良率為1.27%、環(huán)比下降3bp,資產(chǎn)質(zhì)量?jī)?yōu)化趨勢(shì)延續(xù)。其中大行降幅最大,1Q23大行不良率為1.29%,環(huán)比下降3.5bp;城商行不良率維持最優(yōu),環(huán)比下降2bp到1.08%。個(gè)股方面,邊際改善角度:1Q23不良率邊際改善幅度較大的個(gè)股有重慶、貴陽(yáng)、青農(nóng)、常熟、青島、興業(yè),不良率環(huán)比下降6bp以上;絕對(duì)值角度:1Q23常熟銀行不良率0.75%,為上市銀行最優(yōu),其次為寧波、杭州、成都,均為0.76%。

關(guān)注類占比:2022年關(guān)注類占比環(huán)比平穩(wěn)、同比維持下降趨勢(shì),行業(yè)未來不良?jí)毫τ邢蕖?/strong>,行業(yè)繼續(xù)嚴(yán)格確認(rèn)不良,1、截至2022年末,行業(yè)來看,關(guān)注類占比總貸款同比下降2bp到1.74%,較1H22上升1bp,受2022年下半年疫情反復(fù)影響,關(guān)注類占比略有波動(dòng),但同比維持下降趨勢(shì)。2、分板塊來看,2022年農(nóng)商行和城商行關(guān)注類占比下遷力度最大,2022同比2021分別下遷33bp和9bp至1.74%和1.25%,較1H22分別下遷13和10bp;絕對(duì)值方面,城商行繼續(xù)維持最優(yōu)水平。3、個(gè)股來看,2022年同比下降幅度較大的有蘇農(nóng)、長(zhǎng)沙、西安、南京、華夏,同比降幅30bp+;從1Q23披露數(shù)據(jù)的銀行來看,環(huán)比下降幅度較大的有青農(nóng)、民生、蘇農(nóng)、杭州、招行,環(huán)比降幅在10bp以上。

3.2 逾期維度:2022年逾期率同比小幅抬升、逾期90天以上占比繼續(xù)改善

1、逾期情況:2022年上市銀行逾期率總體略有走高。行業(yè)整體來看,2022年上市銀行逾期率同比微升2bp,地產(chǎn)壓力釋放疊加疫情反復(fù)影響,2022年末行業(yè)逾期占比總貸款1.31%,較2021年末增加2bp,較1H22增加1bp。

分板塊來看,逾期率同比上升幅度由小到大為:大行、城商行和股份行、農(nóng)商行,同比2021分別變動(dòng)1bp/3bp/3bp/19bp,較1H22分別變動(dòng)2bp/-20bp/5bp/19bp。其中,大行同比小幅抬升1bp至1.10%,絕對(duì)值維持板塊最優(yōu)水平;城商行逾期率同比抬升3bp在1.51%,股份行同比小幅抬升3bp至1.78%,絕對(duì)值維持板塊最高水平;農(nóng)商行同比抬升19bp至1.41%。大行2022年逾期率低于不良率22bp,顯示大行不良認(rèn)定更加嚴(yán)格。

個(gè)股來看,2022年逾期率同比改善較多的個(gè)股有:上海、長(zhǎng)沙、中信、江陰、無錫、民生,同比改善在18bp以上。從1Q23披露逾期率數(shù)據(jù)的4家銀行來看,招行逾期率環(huán)比改善6bp至0.95%,杭州銀行環(huán)比改善5bp至0.54%,郵儲(chǔ)環(huán)比維持0.95%,交通銀行環(huán)比抬升6bp至1.22%,但交通銀行在2022年逾期率同比下降17bp。

2、逾期90天以上占比總貸款情況:繼續(xù)改善。行業(yè)整體來看:2022年上市銀行逾期90天以上占比總貸款同比-6bp至0.7%,較1H22下降4bp,逾期90天以上占比維持改善趨勢(shì)。

分板塊來看,同比改善幅度由大到小為:大行、城商行、股份行、農(nóng)商行,同比2021分別變動(dòng)-8bp/-5bp/-2bp/+12bp,較1H22分別變動(dòng)-4bp/-13bp/-4bp/+13bp。大行同比改善8bp至0.68%,絕對(duì)值維持板塊最優(yōu)水平;城商行同比2021改善5bp至0.88%,較1H22改善13bp;股份行同比改善2bp至1.03%,絕對(duì)值維持板塊最高水平;農(nóng)商行同比提升12bp至0.83%,上升幅度最大,絕對(duì)值維持板塊次優(yōu)水平。

個(gè)股來看,2022年同比改善較多的個(gè)股有:江陰、貴陽(yáng)、無錫、蘇州,同比改善20bp以上。從1Q23披露數(shù)據(jù)的2家銀行來看,杭州銀行環(huán)比改善5bp至0.4%,招行環(huán)比提升5bp至0.73%。

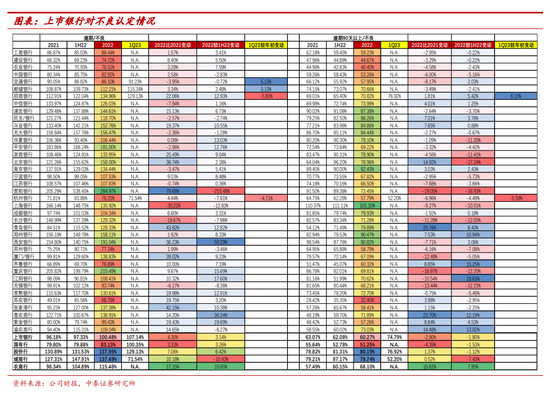

3、不良認(rèn)定情況:2022年行業(yè)整體對(duì)逾期90天+的不良認(rèn)定趨嚴(yán)。逾期占比不良方面:2022年末逾期占比不良100.48%,較2021年同比提升4.3個(gè)點(diǎn),較1H22提升3.1個(gè)點(diǎn),主要是疫情等因素影響下逾期率略有抬升。大行不良認(rèn)定最為嚴(yán)格,逾期占比不良為83.1%。股份行、城商行逾期占比不良基本一致、在137%-138%,農(nóng)商行在115.5%。個(gè)股中,上海、長(zhǎng)沙、中信、無錫2022年逾期占不良較2021年下降6%+。逾期90天以上占比不良方面:行業(yè)逾期90天以上占比不良為60.3%,同比下降2.8個(gè)點(diǎn),較1H22下降1.8個(gè)點(diǎn),國(guó)有行、股份行、城農(nóng)商行分別同比變化-4.4、+1.4、+0.5、+10.6個(gè)點(diǎn),較1H22分別變化-1.5、-1.1、-7.4、+7.95個(gè)點(diǎn)。個(gè)股中,貴陽(yáng)、重慶、無錫、長(zhǎng)沙、廈門、江陰銀行2022年逾期90天以上占不良較2021年下降10%+。從1Q23披露逾期占不良數(shù)據(jù)的4家銀行來看,招行環(huán)比-5.8個(gè)點(diǎn),杭州銀行環(huán)比-4.7個(gè)點(diǎn),郵儲(chǔ)環(huán)比+3.1個(gè)點(diǎn),交行環(huán)比+5.1個(gè)點(diǎn)。

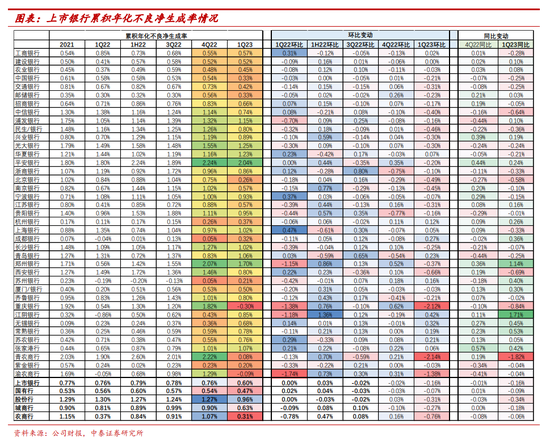

3.3 撥備維度:1Q23撥備覆蓋率環(huán)比+3.7個(gè)點(diǎn),安全邊際進(jìn)一步提升

撥備覆蓋率:隨著資產(chǎn)質(zhì)量邊際優(yōu)化,行業(yè)撥備計(jì)提力度邊際減弱,1Q23撥備覆蓋率環(huán)比抬升3.8個(gè)點(diǎn)至245%。1、2022年末數(shù)據(jù)方面,2022年末行業(yè)撥備覆蓋率在241%高位,環(huán)比下降0.5個(gè)百分點(diǎn),較2021年末上升3.7個(gè)百分點(diǎn)。分板塊來看,農(nóng)商行撥備覆蓋維持最高,城商行其次且環(huán)比增幅最大:大行、股份行、城商行、農(nóng)商行撥備覆蓋率分別為239%、222%、321%和350%,環(huán)比變化-0.5、+0.1、+1.4和-11個(gè)百分點(diǎn),較年初上升2.5、4.2、12.7、13.7個(gè)百分點(diǎn)。2、2023年一季度數(shù)據(jù)方面,1Q23行業(yè)撥備覆蓋率在245%高位,環(huán)比上升3.8個(gè)百分點(diǎn)。分板塊來看,農(nóng)商行撥備覆蓋維持最高且環(huán)比增幅最大:大行、股份行、城農(nóng)商行撥備覆蓋率分別為243%、224%、323%和355%,環(huán)比上升4.4、2.0、2.3和4.9個(gè)百分點(diǎn)。個(gè)股方面,1Q23撥備覆蓋率維持在高位,即安全邊際相對(duì)較高的個(gè)股有招行、寧波、杭州、成都、蘇州、江陰、無錫、常熟、蘇農(nóng)和張家港銀行,撥備覆蓋率在400%+。

1Q23撥貸比環(huán)比略有下降。1Q23行業(yè)撥貸比3.11%,環(huán)比下降8bp。大行、股份行、城農(nóng)商行分別環(huán)比變動(dòng)-10bp、-4bp、-13bp、+4bp至3.15%、2.84%、3.48%和4.23%。撥貸比絕對(duì)值在高位的個(gè)股有農(nóng)行、招行;城商行中的杭州和蘇州銀行;農(nóng)商行中的江陰、無錫、常熟、蘇農(nóng)、張家港、青農(nóng)和渝農(nóng)商行,撥貸比在4%以上。

撥備有釋放利潤(rùn)的空間:隨著資產(chǎn)質(zhì)量改善,風(fēng)險(xiǎn)成本和信用成本有所下行,整體對(duì)非信貸資產(chǎn)減值計(jì)提增多。截至2022末,行業(yè)信用成本0.83%,同比2021年下降15bp,較1H22下降7bp;而風(fēng)險(xiǎn)成本0.96%,同比2021下降24bp,較1H22下降26bp。截至2022年末,行業(yè)風(fēng)險(xiǎn)成本與信用成本差額為36bp,較2021年末和1H22均增加14bp,其中大行、股份行、城農(nóng)商行分別為39bp、29bp、42bp和-7bp(注:風(fēng)險(xiǎn)成本=資產(chǎn)減值損失/期初期末平均貸款余額;信用成本=貸款減值損失/期初期末平均貸款余額)。1Q23行業(yè)風(fēng)險(xiǎn)成本0.99%,環(huán)比上升3bp。大行、股份行、城農(nóng)商行風(fēng)險(xiǎn)成本0.93%、1.16%、1.06%、0.71%,環(huán)比變化+17、-23、-25、-50bp。

3.4 資產(chǎn)質(zhì)量?jī)?yōu)異和改善較多個(gè)股

1、靜態(tài)資產(chǎn)質(zhì)量角度,我們根據(jù)2022年和1Q23多維度資產(chǎn)質(zhì)量指標(biāo)分別篩選資產(chǎn)質(zhì)量?jī)?yōu)異的個(gè)股:2022年度方面,篩選不良率、不良凈生成率和逾期率處于低位,不良認(rèn)定嚴(yán)格、逾期納入不良程度較高,撥備對(duì)不良的覆蓋程度較高,撥貸比高的個(gè)股。基于以上條件,篩選出大行中的建行、郵儲(chǔ)銀行;城商行中的杭州、蘇州、成都、寧波銀行;農(nóng)商行中的無錫、常熟、蘇農(nóng)、江陰和張家港行。1Q23方面,受限于數(shù)據(jù)可得性,篩選不良率、不良凈生成率處于低位,撥備對(duì)不良的覆蓋程度較高,撥貸比高的個(gè)股。基于以上條件,篩選出大行中的郵儲(chǔ)銀行;股份行中的招行;城商行中的杭州、蘇州、成都、寧波銀行;農(nóng)商行中的常熟、無錫銀行。

2、資產(chǎn)質(zhì)量改善角度,2022年度方面,篩選不良率、不良凈生成率和逾期率同比改善較多,不良認(rèn)定趨嚴(yán)、撥備對(duì)不良的覆蓋程度提升較多的個(gè)股。基于以上條件,篩選出股份行中的中信、民生、浦發(fā)銀行;城商行中的蘇州、江蘇、長(zhǎng)沙、成都、齊魯、青島;農(nóng)商行中的江陰、無錫、渝農(nóng)商行。1Q23方面,受限于數(shù)據(jù)可得性,篩選不良率、不良凈生成率改善較多,撥備對(duì)不良的覆蓋程度提升較多的個(gè)股。基于以上條件,篩選出大行中的中國(guó)銀行;股份行中的中信、民生 銀行;城商行中的重慶、西安、北京、青島銀行,農(nóng)商行中的青農(nóng)、江陰、紫金銀行。

3、綜合2022A和1Q23數(shù)據(jù)來看,靜態(tài)角度,資產(chǎn)質(zhì)量?jī)?yōu)異的個(gè)股,可篩選出:大行中的郵儲(chǔ);股份行中的招行;城商行中的蘇州、杭州、成都、寧波銀行;農(nóng)商行中的無錫、常熟、張家港、蘇農(nóng)、江陰銀行。動(dòng)態(tài)角度,改善較多的個(gè)股,可篩選出:大行中的交行;股份行中的中信、民生、浦發(fā)銀行;城商行中的蘇州、江蘇、青島、西安、長(zhǎng)沙、成都、北京、齊魯銀行;農(nóng)商行中的江陰、無錫、青農(nóng)、渝農(nóng)、紫金銀行。

四、盈利驅(qū)動(dòng)因子:收入端高增個(gè)股和未來趨勢(shì)展望

4.1 收入端高增個(gè)股:規(guī)模主驅(qū)動(dòng),以量補(bǔ)價(jià)

行業(yè)業(yè)績(jī)?cè)鲩L(zhǎng)的驅(qū)動(dòng)因子:1、對(duì)業(yè)績(jī)有正向貢獻(xiàn)的因子。規(guī)模是主要驅(qū)動(dòng)因子,對(duì)業(yè)績(jī)的正向貢獻(xiàn)高達(dá)12.2%,高于歷史同期水平,反映銀行今年一季度開門紅取得了不錯(cuò)的成績(jī)。其次為撥備、其他非息和稅收,對(duì)業(yè)績(jī)的貢獻(xiàn)分別為3.2%、3.0%和1.2%。2、對(duì)業(yè)績(jī)有負(fù)向貢獻(xiàn)的因子。息差是主要的拖累因子,對(duì)業(yè)績(jī)的負(fù)向貢獻(xiàn)為-14.1%,在去年多次下調(diào)LPR的背景下,今年一季度是貸款的集中重定價(jià)期因此息差下降較多。凈手續(xù)費(fèi)和成本對(duì)業(yè)績(jī)的負(fù)向貢獻(xiàn)分別為-0.6%和-1.8%。

邊際變化:1、對(duì)業(yè)績(jī)貢獻(xiàn)改善——規(guī)模、手續(xù)費(fèi)、其他非息和成本。一季度信貸投放高增貢獻(xiàn)邊際走闊,而去年四季度理財(cái)市場(chǎng)的波動(dòng)使得手續(xù)費(fèi)(理財(cái)代銷)和其他非息(投資收益)都出現(xiàn)了負(fù)向貢獻(xiàn),今年一季度理財(cái)市場(chǎng)的波動(dòng)影響逐漸消退,因此貢獻(xiàn)邊際改善實(shí)現(xiàn)由負(fù)轉(zhuǎn)正,尤其是投資收益邊際大幅改善了4.5%,理財(cái)代銷的恢復(fù)受居民信心不足的影響預(yù)計(jì)會(huì)慢一些。2、對(duì)業(yè)績(jī)貢獻(xiàn)降低——息差、撥備和稅收。資產(chǎn)端集中重定價(jià)收益邊際下行,息差同比降幅較大,對(duì)業(yè)績(jī)負(fù)向拖累增加不少。行業(yè)邊際加大對(duì)撥備的計(jì)提力度,撥備對(duì)業(yè)績(jī)的貢獻(xiàn)由正轉(zhuǎn)負(fù)。

1季報(bào)營(yíng)收維持高增個(gè)股:江蘇銀行、長(zhǎng)沙銀行、青島銀行、西安銀行和常熟銀行。1、規(guī)模支撐、息差穩(wěn)健:常熟銀行。2、規(guī)模和其他非息支撐:江蘇銀行、西安銀行。3、規(guī)模和手續(xù)費(fèi)支撐:長(zhǎng)沙銀行。4、息差提高支撐:青島銀行(去年的基數(shù)較低)。增速較高的都是區(qū)域性城商行,而區(qū)域性銀行規(guī)模驅(qū)動(dòng)是主邏輯;地區(qū)融資需求相對(duì)旺盛支撐規(guī)模高增。

4.2 未來收入增長(zhǎng)展望:預(yù)計(jì)上半年增速見底,下半年穩(wěn)步回升

凈利息收入:今年上半年存量貸款集中重定價(jià)因此價(jià)格承壓,下半年重定價(jià)因素全部釋放,而且資產(chǎn)端收益率已經(jīng)處于比較低的中樞,再進(jìn)一步下降的空間不大,政治局會(huì)議也透露出今年穩(wěn)增長(zhǎng)預(yù)計(jì)沒有強(qiáng)刺激政策。負(fù)債端成本隨著中小銀行的存款利率下調(diào)緩釋貢獻(xiàn)逐步增加,預(yù)計(jì)下半年息差環(huán)比平穩(wěn),對(duì)凈利息收入的同比負(fù)貢獻(xiàn)度收窄,利息收入下半年企穩(wěn)。

手續(xù)費(fèi)和其他非息收入:1、其他非息收入預(yù)計(jì)穩(wěn)步增長(zhǎng)。債市波動(dòng)影響的逐漸消退,再加上去年同期基數(shù)逐步下來,預(yù)計(jì)投資收益和公允價(jià)值變動(dòng)損益下半年會(huì)有穩(wěn)步提升。2、手續(xù)費(fèi)增速預(yù)計(jì)緩慢回暖。手續(xù)費(fèi)增長(zhǎng)情況與資本市場(chǎng)行情走勢(shì)掛鉤,并且居民資產(chǎn)配置有一定的滯后性,需要市場(chǎng)明顯回暖,居民的資金配置才會(huì)重新進(jìn)場(chǎng),對(duì)應(yīng)手續(xù)費(fèi)才有改善趨勢(shì),預(yù)計(jì)邊際緩慢回暖。

五、其他財(cái)務(wù)指標(biāo)分析

5.1 成本收入比同比上升:收入端增速放緩?fù)侠郏毁M(fèi)用支出邊際也有所提升

1Q23業(yè)務(wù)及管理費(fèi)同比增5.2%(vs 2022同比增4.7%),同比增速邊際有所抬升;1Q23成本收入比26.8%(vs 2022同比增31.8%),較去年1季度同期上升1.2個(gè)點(diǎn)。1、管理費(fèi)方面:大行、股份行、城商行和農(nóng)商行分別同比增6.1%、1.3%、11.4%和12.4%(VS 2022分別為3.5%、5.8%、10.7%和7.1%),農(nóng)商行上升幅度最高。2、成本收入比方面:大行、股份行、城商行和農(nóng)商行分別為26.8%、26.7%、25.4%和31.6%(VS 2022分別為32.8%、30.5%、28.1%和33%),同比分別變動(dòng)1.1、1.1、1.7、3.0個(gè)點(diǎn),跟管理費(fèi)升幅匹配、農(nóng)商行成本收入比上升幅度也是最高的。

5.2 資本情況:早投放早受益,1Q23核心一級(jí)環(huán)比略有下降

1Q23行業(yè)核心一級(jí)資本充足率環(huán)比下降19bp至11.05%。考慮早投放早受益,1季度風(fēng)險(xiǎn)資產(chǎn)占全年比重較大。1Q23大行、股份行、城商行和農(nóng)商行核心一級(jí)資本充足率分別為11.96%、9.65%、9.19%、11.24%,分別環(huán)比變動(dòng)-29bp、-3bp、-11bp、-22bp。板塊總體核心一級(jí)資本充足率仍較高,但個(gè)股中個(gè)別銀行有一定的資本壓力,股份行中的中信、浙商,城商行中的江蘇、杭州、成都銀行,核心一級(jí)資本充足率距離監(jiān)管底線不到1%。

資本新規(guī)將對(duì)上市銀行整體核心一級(jí)資本有所提升。2023年2月18日,中國(guó)銀保監(jiān)會(huì)、中國(guó)人民銀行發(fā)布《商業(yè)銀行資本管理辦法(征求意見稿)》(以下簡(jiǎn)稱“資本新規(guī)”)并公開征求意見,并明確資本新規(guī)自2024年1月1日起施行,根據(jù)我們此前測(cè)算,上市銀行整體核心一級(jí)資本將有所提升,第一檔銀行受益于按揭貸款、一般公司貸款(投資級(jí)和中小企業(yè)),資本緩釋較大,特別是股份行受益于零售占比較高,對(duì)資本緩釋更加顯著,詳見我們于2023年2月發(fā)布的《深度拆解銀行資本管理辦法|銀行行為變化及資本影響測(cè)算》。

(本文作者介紹:中泰證券銀行業(yè)首席,金融組組長(zhǎng),國(guó)家金融與發(fā)展實(shí)驗(yàn)室特約研究員。)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼