來源:華爾街見聞

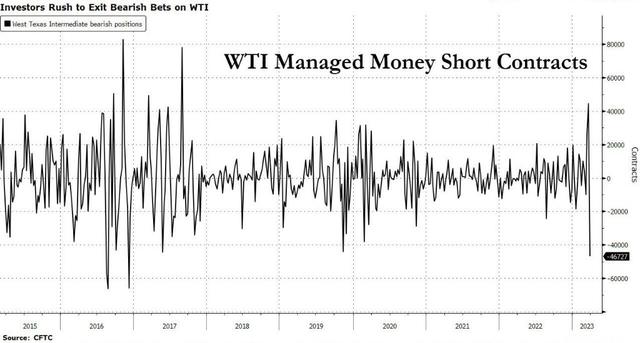

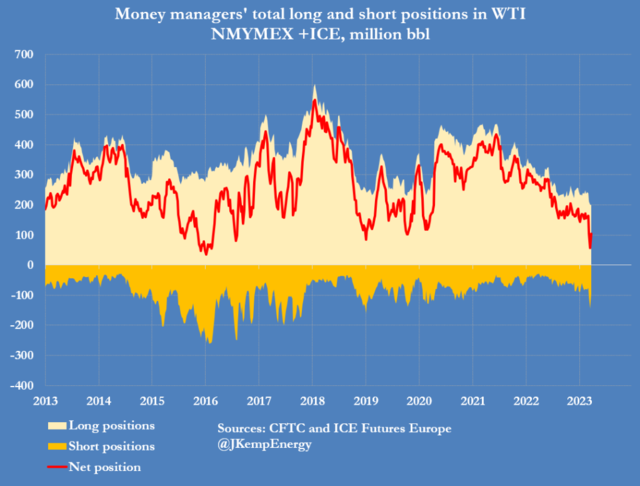

在OPEC+宣布減產(chǎn)前一周,對沖基金的WTI凈頭寸已創(chuàng)七年新低,給大幅空頭回補(bǔ)做好準(zhǔn)備。OPEC選擇周日宣布減產(chǎn),可以在周一恢復(fù)交易時最大限度發(fā)揮減產(chǎn)威力,強(qiáng)化空頭回補(bǔ)的熱潮。

華爾街見聞最近提到,上周美國商品期貨交易委員會(CFTC)公布的周報顯示,做空美國WTI原油的合約數(shù)劇減,創(chuàng)2016年以來將近七年最大降幅,這意味著,許多此前押注油價將下跌的交易員在平倉。

能源業(yè)高級市場分析師John Kemp新近指出,在上周日OPEC+宣布減產(chǎn)震驚市場前,油市的投資者就開始回補(bǔ)空頭倉位。他認(rèn)為,

“減產(chǎn)的規(guī)模和出其不意的因素可能是為了強(qiáng)化空頭回補(bǔ)的熱潮、提振信心,并吸引更多看漲的投資者重返市場。”

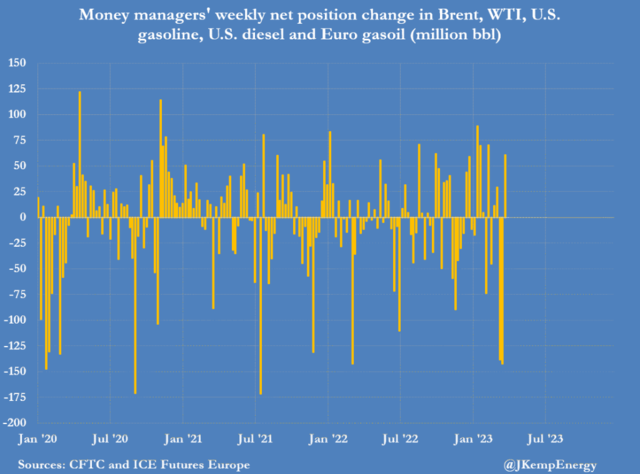

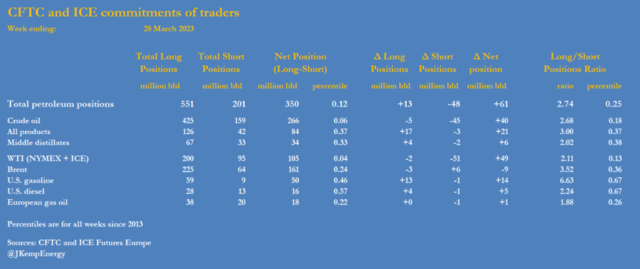

OPEC+宣布減產(chǎn)前披露的CFTC和ICE期貨數(shù)據(jù)顯示,在截至3月28日的七天內(nèi)(下稱上周),對沖基金和其他基金經(jīng)理買入歐美市場六種最重要的石油期貨和期權(quán)合約共計約合6100萬桶。

這已經(jīng)體現(xiàn)了對沖基金投資的大轉(zhuǎn)向。因為在那之前兩周,基金經(jīng)理合計賣出2810萬桶,創(chuàng)將近六年最快拋售速度。

上周的大部分買盤主要來自此前看跌的空頭頭寸平倉、規(guī)模約4800萬桶,而不是新建多倉1300萬桶。

上周的買盤集中在NYMEX 和 ICE WTI(買入4900萬桶)、美國汽油(買入1400萬桶)、美國柴油(買入500萬桶)和歐洲柴油(買入100萬桶),此外,布倫特原油被凈拋售900萬桶。

上周,NYMEX 和 ICE WTI 的空頭頭寸被削減5100 萬桶,但實際上,多頭頭寸并沒有增加,還略有減少200 萬桶。

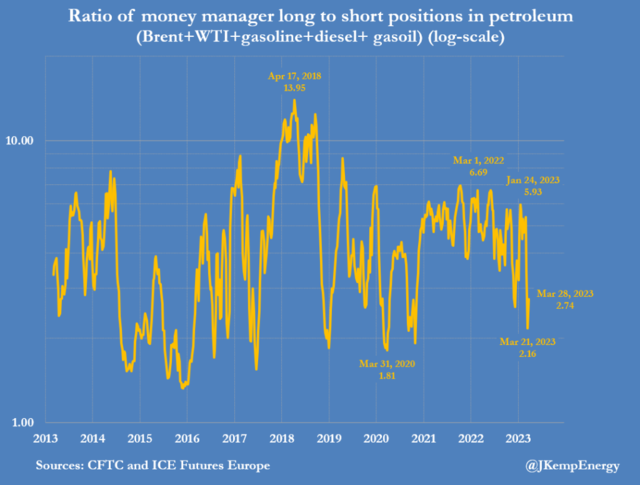

基金經(jīng)理似乎已經(jīng)得出結(jié)論, 3月17日跌破67美元/桶創(chuàng)15個月新低后,WTI原油價格已經(jīng)達(dá)到底部,短期內(nèi)不太可能進(jìn)一步下跌。

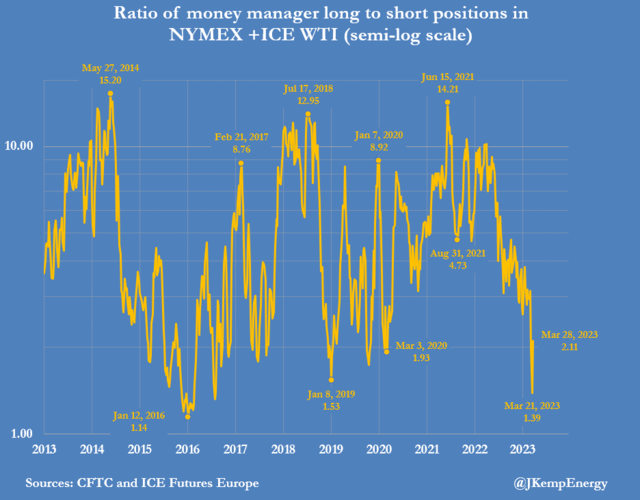

之前的上上周,WTI的倉位已變得極為看跌油價,給大幅空頭回補(bǔ)的油價反彈做好了準(zhǔn)備。截至3月21日,對沖基金的WTI的凈頭寸減少至僅5600萬桶,為2016年2月以來最低水平,并且單周規(guī)模低于2013年以來99%的周。

3月21日,基金的WTI多倉與空倉之比為1.39:1,創(chuàng)2016年8月以來新低,僅高于2013年來2%的周。

WTI的頭寸劇減、趨向下行,為媒體報道更偏看多、或者至少看跌情緒減弱時油價強(qiáng)勁反彈創(chuàng)造了條件。在OPEC+宣布要減產(chǎn)前,看跌的空倉集中扎堆、以及看漲的多頭缺乏看來都鼓勵了至少部分基金經(jīng)理,在預(yù)期的反彈到來前獲利,落袋為安。

因此,有評論認(rèn)為,OPEC+的減產(chǎn)將很快引發(fā)更多的空頭回補(bǔ)。這可能就是OPEC+決定減產(chǎn)的一個動機(jī)。他們周日宣布減產(chǎn)行動,就可以經(jīng)過雙休周一恢復(fù)交易時最大限度地發(fā)揮減產(chǎn)的威力。

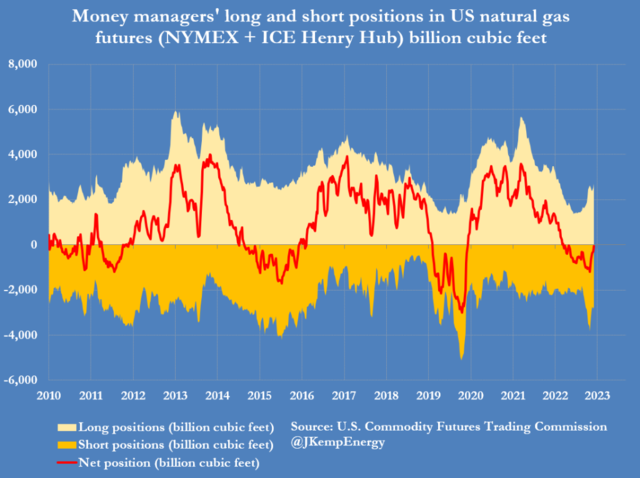

天然氣方面,在Freeport LNG的液化天然氣(LNG)出口接收站全面重啟后,基金經(jīng)理對美國天然氣價格前景的悲觀情緒有所減輕。基金的天然氣期貨和期權(quán)凈頭寸八周內(nèi)第七周增加。

在截至3月28日的上周,基金合計買入約合2370億立方英尺天然氣,1月31日以來合計買入規(guī)模達(dá)到1.011萬億立方英尺。

基金經(jīng)理仍持有500億立方英尺的空頭頭寸,規(guī)模高于2010年以來70%的周水平,較1月末的1.061萬億立方英尺明顯減少,當(dāng)時高于2010年來93%的周水平。

風(fēng)險提示及免責(zé)條款

風(fēng)險提示及免責(zé)條款市場有風(fēng)險,投資需謹(jǐn)慎。本文不構(gòu)成個人投資建議,也未考慮到個別用戶特殊的投資目標(biāo)、財務(wù)狀況或需要。用戶應(yīng)考慮本文中的任何意見、觀點(diǎn)或結(jié)論是否符合其特定狀況。據(jù)此投資,責(zé)任自負(fù)。

責(zé)任編輯:周唯

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)