股市瞬息萬變,投資難以決策?來#A股參謀部#超話聊一聊,[點擊進入超話]

記者/ 李惠琳 編輯/ 譚璐

增收不增利,水井坊的酒不好賣了?

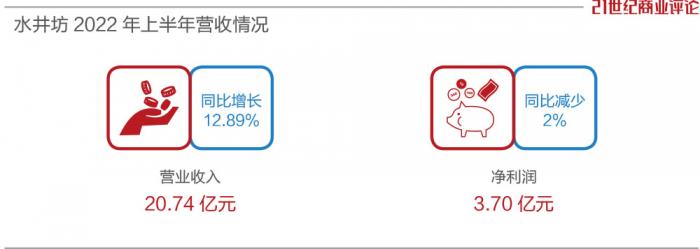

7月27日,水井坊發布的財報顯示,2022年上半年凈利潤3.70億元,同比減少2%,而營收20.74億元,同比增長12.89%。

作為A股白酒行業上市公司的首份半年報,水井坊的業績差強人意,但并不意外。

今年第一季度,水井坊的凈利潤就突然變臉,同比下滑13.5%。

受此拖累,盡管第二季度的凈利潤同比大增117%,扭轉了部分局面,也沒能避免上半年的整體滑坡。

白酒存量時代,頭部效應加劇,二線白酒品牌面臨更大的競爭壓力。加上白酒消費場景收縮,短期內,對水井坊的考驗會持續。

銷售費用,居高不下

凈利潤下滑的情況,在白酒行業并不多見。

A股上市的20家白酒公司,一季度出現凈利潤下滑的只有3家,另外兩家是順鑫農業和伊力特。

居高不下的銷售費用,是水井坊利潤縮水的直接原因。

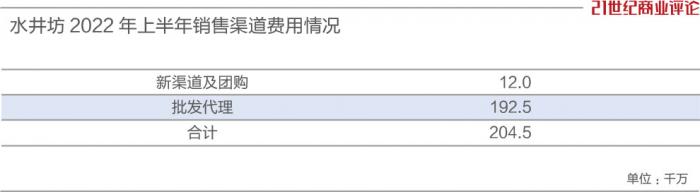

上半年水井坊的銷售費用約7億元,同比增長19.27%,幾乎是凈利潤的兩倍。銷售費用率為33.7%,居行業前列。

在銷售費用中,廣告費和促銷費是大頭,花了5.27億元。受此影響,水井坊經營活動產生的現金流降低了99%。

水井坊在營銷上的投入毫不手軟,這兩年與中國冰雪大會、成都國際詩歌、《國家寶藏》等活動合作,并推出多款聯名產品。

重金營銷的目的,是為了追逐高端化,并觸及多元圈層。

水井坊主打的價格帶是次高端,核心產品是菁翠、典藏、井臺、臻釀八號,終端價格橫跨300元至800元。

這一價位的白酒競爭最為激烈,多強并立,對手有劍南春、品味舍得、洋河夢3、汾酒等,也是受環境影響最大的產品。

水井坊曾提到,300元— 800元價格多是聚集型飲用場合,受疫情影響較大,800 元以上價格板塊所受影響要小一些 。

由于高端產品抗風險能力凸顯,疊加消費升級趨勢,一眾酒企都在搶占800元以上的價格帶,水井坊也跟進尋找機會,升級經典產品,借機提價。

2021年9月,水井坊將“典藏”升級,建議零售價提升200元至1399元。緊接著,2022年4月又推出52度新一代“井臺”,將建議零售價提升至808元。

為了配合銷售,水井坊更聯合了25家經銷商成立高端白酒銷售公司,專注拓展經銷系統,發展企業團購業務,銷售典藏及以上產品。

水井坊預計,未來一兩年,銷售費用投放還會增加。

高端之路,道阻且長

水井坊現任副董事長、總經理朱鎮豪直言,過去,公司的高端產品表現不太好, “長遠來講,高端是品牌的主要策略,以高端帶動次高端。”

摸索一年多,從成效上看,水井坊的高端之路,仍道阻且長。

2021年水井坊收入為46.32億元,其中高檔產品占比高達97.6%,主要由次高端產品臻釀八號和井臺貢獻。

東方證券的研報顯示,拆分結構,臻釀八號和井臺合計收入約40億元,占比88%,而典藏的收入占比約8%,約3.7億元。

由于品牌力不足,水井坊的提價策略并未得到消費者的真正認可。在電商平臺上,產品價格倒掛明顯。在京東自營平臺、天貓官方旗艦店中,井臺和典藏的到手價格均為615元、1069元,分別比公司建議零售價低了約200元、300元。

水井坊將希望寄托在新渠道上,新典藏上市至今,企業團購數量增長到2000多家,可追蹤團購銷量占比提升到50%,井臺的企業團購客戶超過1100家。

2022年上半年,水井坊的團購和電商新渠道收入為1.2億元,業績貢獻較小。

高端動銷提升尚需時間,水井坊的銷售和存貨壓力凸顯。

合同負債是白酒企業的一個關鍵指標,多為酒企的預收款,數額越高,動銷越好。2022年初,水井坊合同負債為9.59億元,到6月底減少了1億元,。

另一個顯性指標是存貨。2021年底,水井坊存貨21.97億元,到2022年6月底仍高達23.21億元。

“存貨狀態與公司產能有一定關系,但銷售費用與存貨金額同時增多,大致說明產品動銷率有一定問題。”白酒行業分析師蔡學飛提到。

水井坊將此歸咎于大勢不利,“下半年,行業預計將持續面對疫情與經濟放緩所造成的挑戰,渠道動銷困難,社會庫存增加,現金流緊張 。”

外資管理,水土不服?

過去一年,白酒板塊持續調整,加上業績萎靡,水井坊的股價持續下挫,較2021年7月160元/股的高點腰斬,市值跌回370億元左右。

除了環境因素,不少投資者將水井坊的頹勢,歸咎于外資管理的水土不服。

水井坊起源于四川成都,大股東卻是外資,是唯一由外資控股的國內白酒上市公司。

2006年,洋酒巨頭帝亞吉歐首次盯上水井坊,出資5.7億元拿下當時的第一大股東全興集團43%的股份,從而間接持有水井坊16.87%股份。

此后,帝亞吉歐不斷增持,2010年成為水井坊的實際控制人。截至2021年末,帝亞吉歐持有水井坊的股份增至63.16%。

2015年起,帝亞吉歐開始啟用本土職業經理人,剛好遇上白酒量價齊升的黃金期,水井坊逐步扭轉頹勢。

直到2020年,水井坊的業績再次出現波動,營收、凈利潤分別下滑15%和12%。2021年盡管實現回正,第二季度仍出現單季虧損,這樣的波動延續至2022年。

入主水井坊之初,帝亞吉歐曾表態,要利用國際銷售網絡,把水井坊打造成國際品牌。十多年過去,水井坊的國際業務不大,今年上半年的收入只有3000多萬元。

朱鎮豪在2021年7月上任,曾是帝亞吉歐大中華區董事總經理,此前曾在喜力啤酒擔任中國區總經理。

(朱鎮豪)

(朱鎮豪)朱鎮豪掌舵后,水井坊的營銷投入明顯增加,熱衷于體育營銷,諸如高爾夫、網球賽、乒乓球等,不同于其他白酒品牌,偏愛傳統文化。

這個方向引來一些投資者人的質疑。有股民在深交所互動平臺直言,高爾夫、冰雪、乒乓球等競技文化,與白酒文化氣質不符。

此外,在部分股民看來,高管的高薪酬與水井坊的業績表現不匹配。2021年,水井坊董事長、總經理的薪酬分別為523.7萬元、851.3萬元。

蔡學飛提到,其他酒企大都具有國資背景,而水井坊具有外資背景,制定薪酬標準和考慮因素會不一樣。

水井坊在2021年年報中曾樂觀預計,2022 年收入增長15%左右,凈利潤增長15%左右。

現在看來,若要完成該目標,只能寄望于下半年的復蘇。

(題圖來源:視覺中國)

責任編輯:李思陽

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)