原標題:央行在提示什么風險?

來源:明晰筆談

文:明明債券研究團隊

核心觀點

根據21世紀經濟報道,1月25日央行馬駿表示,股市、部分區域房地產市場的泡沫已經顯現,貨幣政策應適度轉向。央行貨幣政策委員會委員馬駿關于股市和地產市場的表述,以及關于2021年M2增速的討論,引發了市場對于貨幣政策轉向的擔憂,次日股債均出現一定幅度的調整。我們認為這些并非是貨幣政策即將全面“轉向”的信號,而更側重于對資產價格風險的提示。

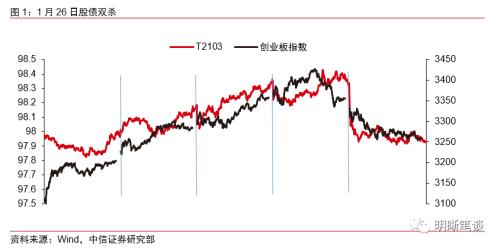

在貨幣政策轉向的擔憂下,1月26日市場表現為股債雙殺。債市方面,在資金面緊張疊加貨幣政策收緊的預期下,主要利率債收益率上行。股市方面,前期上漲較多的板塊多數回調,成長股顯著承壓。上一次股票、房地產齊漲,引發貨幣政策實質性收緊是2019年上半年,一季度“天量”社融,帶動了股市和房地產市場的繁榮。央行隨即收緊流動性投放,引發市場擔憂。2019年4月25日,貨政司司長孫國峰對于貨幣政策的表述“以前沒有放松,現在也談不上收緊”,進一步確認了貨幣政策整體偏緊的基調。在貨幣政策全面收緊的預期下,債市、股市和房地產市場先后出現不同程度的調整。

如若貨幣政策全面轉向,如何影響資產價格?短端流動性是快變量,M2是慢變量,若央行希望主動收緊廣義流動性,狹義流動性亦不能幸免,債市也會承壓,2013年的“錢荒”和2016年“去杠桿”時期就是比較好的例子。對于股市而言,流動性環境的收緊對上市公司的盈利和估值均會產生負面影響,對于房地產市場則會同時影響開發和銷售兩端。如果廣義流動性收緊,利率水平上升,股價和房價均會面臨下行壓力。

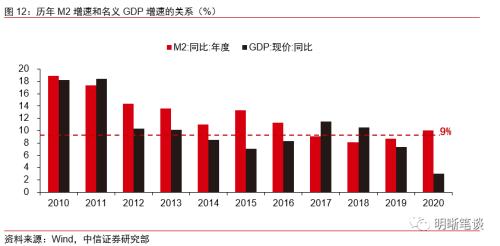

若M2增速由10.5%下降到9%,基礎貨幣少增多少?馬駿提到,與2021年名義GDP大致匹配的M2增速可能在10.5%左右,他認為相對比較合理的M2增速為9%左右,我們估算1.5%的M2增速差將對應少增3.28億M2,對應法定存款準備金將少增2660億元左右,超額準備金少增790億元左右,M0少增1260億元左右,基礎貨幣總共少增約4700億元。但是,對于債市流動性而言,基礎貨幣的量相對次要,關鍵在于價。

值得注意的是,央行此次更多的是在提示資產價格的風險,而非貨幣政策轉向的信號。從央行貨幣政策委員會委員馬駿的表述中不難看出,他之所以強調貨幣政策的“適度轉向”,很大程度上來自對股市和房地產市場價格快速上漲,進而引發泡沫的擔憂。而9%的M2增速并不低,匹配GDP可能仍然相對寬裕,形容為“適度轉向”并不夸張。從近期央行領導的表態看,較中央經濟工作會議的定調并沒有發生變化,“不急轉彎”的思路依然比較明確。

貨幣政策不會過快轉向,關注春節前后資金面的預期差。從歷史經驗和邏輯上看,若央行全面收緊貨幣政策,股票、房地產價格將會承壓,債券亦不能幸免。然而,從近期央行釋放的諸多信號來看,貨幣政策“不急轉彎”,繼續支持實體經濟,確保政策的穩定性和一貫性是相對確定的,全面收緊的概率不大。馬駿的表態更多的是在提示資產價格的風險,對于貨幣政策轉向的表述也是在“適度”的范疇之內。我們認為,短期內對于貨幣政策轉向無需太過擔憂,參考往年春節前后資金面的表現以及今年倡導春節就地過年的影響下,需要關注后續央行操作與實際資金感受之間的預期差。

正文

根據21世紀經濟報道,1月25日央行馬駿表示,股市、部分區域房地產市場的泡沫已經顯現,貨幣政策應適度轉向。央行貨幣政策委員會委員馬駿關于股市和地產市場的表述,以及2021年M2增速的討論,引發了市場對于貨幣政策轉向的擔憂,次日股債均出現一定幅度的調整。我們認為這些并非是貨幣政策即將全面“轉向”的信號,而更側重于對資產價格風險的提示。

央行釋放信號,市場如何反應?

在貨幣政策轉向的擔憂下,市場表現為股債雙殺。債市方面,資金面緊張疊加貨幣政策收緊預期,1月26日銀行間主要利率債收益率上行:10年期國債收益率上行2.6bps至3.16%,10年期國開債收益率上行2.3bps至3.55%,10年期國債期貨主力合約跌0.46%。股市方面,前期上漲較多的板塊多數回調,在未來廣義流動性的擔憂下,成長股顯著承壓。其中上證指數收盤報3569點,跌1.51%;深證成指報15352點,跌2.28%;創業板指報3258點,跌2.89%。

正如馬駿所言,去年我國股票、房地產價格上漲較多,且近期行情有所加速。2020年在疫情沖擊經濟下行的背景下,國內上半年積極的貨幣政策和財政政策推動了股市、房地產等資產價格上行。其中,去年上證指數上漲幅度為14%,創業板指數漲幅更是高達65%,近期更有加速上行的趨勢,年初至今(截至1月26日),創業板指數累計漲幅已達到15%。房地產市場同樣火爆,去年房地產投資增速全年達到7%,百城新建住宅價格累計上漲3.46%,漲幅超過2019年水平。一線城市房地產市場的熱度延續到了今年,從深圳到上海,特別是上海房價近期出現較大漲幅,引發市場關注。

上一次股票、房地產齊漲,引發貨幣政策實質性收緊(2020年7月的股票、房地產大漲并未引發廣義流動性收緊)是2019年上半年。2019年一季度,央行兩次降準配合中期借貸便利投放,向市場釋放了“天量”社融,帶動了股市和房地產市場的繁榮。截至2019年一季度末,上證指數累計上漲24%至3090.76點,創業板指累計上漲36%至1693.55點。2019年上半年,房地產市場方面則迎來一波樓市小陽春。

央行隨即收緊流動性投放,引發市場擔憂。2019年4-5月份的貨幣政策操作幾乎趨于停滯,自3月底開始央行近3周未開展公開市場操作, 并在4月17日縮量續作MLF,多項操作指向央行持續收緊貨幣,4月份信貸社融也明顯收緊。2019年4月25日,貨政司司長孫國峰對于貨幣政策的表述“以前沒有放松,現在也談不上收緊”,進一步確認了貨幣政策整體偏緊的基調。

在貨幣政策全面收緊的預期下,債市、股市和房地產市場先后出現不同程度的調整。債市方面,由于短端流動性在貨政司司長孫國峰講話之前就已經明顯收緊,十年國債收益率從3月末的最低點上行約37bp到達3.45%。孫司長講話后,股市預期開始轉弱,上證指數一周內下跌3.95%至3078.34點。房價方面,在2019年年初上漲較快的二、三線城市房價增速出現明顯回落。從市場反應上看,在貨幣政策全面收緊的預期下,股票、債券和房地產都會承壓。

如若M2增速下降,對資本市場意味著什么?

如若M2增速下降,少投放多少基礎貨幣?

有的投資者擔心M2增速的下降,會使得基礎貨幣少增,流動性將面臨壓力。首先,若M2增速低于名義GDP增速,對應央行基礎貨幣的凈投放將少增多少?根據21世紀經濟報道,央行貨幣政策委員會委員馬駿提到,與2021年名義GDP大致匹配的M2增速可能在10.5%左右,他認為相對比較合理的M2增速為9%左右,那么估算1.5%的M2增速差將對應少增3.28億M2。我們將基礎貨幣拆分為法定存款準備金、超額存款準備金和M0三個部分來分別估算M2下降對它們的影響,然后加總,可以得到基礎貨幣將少增約4700億元,具體的計算邏輯如下:

法定存款準備金少增2660億元左右。只要法定存款準備金率不發生調整,那么M2與法定準備金的關系會相當穩定,從理論和歷史數據中都可以得到比較好的證明。2020年的最后一次降準發生在5月15日,所以去年二季度和三季度的M2/法準基本保持穩定,大致在12.35%左右,或者說加權的法定準備金率在8.1%左右。如果我們不考慮2021年出現新的降準(我們認為降準的可能性相對較小),那么少增3.28億M2對應法定存款準備金少增約2660億元。

超額準備金少增790億元左右,M0少增1260億元左右。如果我們按照每年年底的數據來進行觀察和計算,則可以發現一些相對穩定的規律。M0/M2的比例逐年下降,但趨于穩定,預計2021年底這一數字可能達到3.85%左右,以此可以估算出少增3.28億元M2對應M0少增1260億元。金融機構超額準備金率盡管年內波動幅度較大,但年末往往運行在2.1%-2.4%的區間,最近5年中有三年為2.4%的水平,去年年底估算在2.2%附近。若以2021年底2.4%的超儲率作為假設估計,超儲可能會少增790億元左右。

對于債市流動性而言,基礎貨幣的量相對次要,關鍵在于價。若2021年沒有新的準備金調整出現,根據我們的估計,9%的M2增速將對應2.8萬億左右基礎貨幣增量,10.5%的M2增速對應3.3萬億的基礎貨幣增量,即便是M2增速為9%,基礎貨幣的增量也并不小。但這種比較其實意義不大,因為法定準備金率的變化也會影響基礎貨幣需求。比如2018-2020年,盡管基礎貨幣凈投放不多,但流動性依然較為寬松,主要是降準的功勞。對于債市和狹義流動性而言,基礎貨幣的投放不論量多量少,只要央行能夠持續滿足基礎貨幣的需求,把資金成本維持在相對較低的水平,那么債市的流動性就不會受到明顯沖擊。因此,價的因素更值得關注。

若貨幣政策全面轉向,如何影響資產價格?

短端流動性是快變量,M2是慢變量,若央行希望主動收緊廣義流動性,狹義流動性亦不能幸免,債市也會承壓。從歷史經驗上看,由于央行對于短端流動性的掌控力較強,如果央行希望主動收緊廣義流動性,狹義流動性也會收緊,甚至面臨的壓力會更大,比如2013年的“錢荒”和2016年“去杠桿”時期。再加上近期資金面偏緊,加重了市場對于貨幣政策轉向的擔憂情緒。

廣義流動性的收緊對于股價和房價均有抑制作用。對于股市而言,寬松的流動性環境對上市公司的盈利和估值均產生正向提振,利好股價上漲,尤其利好成長股的估值提升。對于房地產市場而言,低利率環境不僅有利于高杠桿經營的地產企業加快開發流程,也能夠刺激居民的購房欲望(很多居民也是高杠桿購房)。如果廣義流動性收緊,利率水平上升,股價和房價均會面臨下行壓力。

央行在提示什么風險?

央行意在提示資產價格的風險,而非貨幣政策轉向。從央行貨幣政策委員會委員馬駿的表述中不難看出,他之所以強調貨幣政策的“適度轉向”,很大程度上來自對股市和房地產市場價格快速上漲,進而引發泡沫的擔憂。為了防止資產泡沫的形成,進而引發更大的風險,從全年維度看,貨幣政策應當“適度轉向”,但馬駿也指出,貨幣政策轉向不能太快,進而提出了M2增速控制在9%的觀點。

9%的M2增速低不低?從過去幾年的對比看,這個增速并不低。首先,9%的M2增速略高于2017-2019年這三年M2增速,只是比2020年有所下降。其次,歷史上M2和名義GDP增速只能做到大致匹配,即便2021年M2增速小幅低于名義GDP增速,但由于2020年較大的M2和名義GDP缺口形成的“高基數”因素,正如馬駿所言,即便8%-9%的增速對于M2來講也是不小的增幅,M2匹配GDP可能綽綽有余。因此,9%的M2增速形容為“適度轉向”并不夸張。

貨幣政策“不急轉彎”,確保政策的穩定性和一貫性,債市下跌可能有一定錯殺的成份。1月26日,在2021年世界經濟論壇“達沃斯議程”對話會上,中國人民銀行行長易綱表示,在經濟復蘇的背景下,央行不會過早地放棄支持政策,將確保其采取的政策有穩定性和一貫性。在1月15日國新辦舉行的新聞發布會上,孫國峰司長也曾表示:“目前經濟已經回到潛在產出水平,企業信貸需求強勁,貨幣信貸合理增長,說明當前利率水平是合適的”。近期的央行領導的表態較中央經濟工作會議的定調并沒有發生變化,“不急轉彎”的思路依然比較明確。

短期資金利率上行不必太過擔憂。近期資金利率顯著上行觸發了市場對于春節前流動性緊張的擔憂。我們在1月26日發布的報告《債市啟明系列20210126—春節前后流動性缺口再審視》中對春節前流動性進行了梳理和分析,認為節前流動性大概率會轉向寬松,央行的MLF和14天逆回購操作不會缺席。預計延續往年春節前后資金面先緊后松趨勢。從以上分析來看,央行大幅收緊狹義流動性和廣義流動性的概率不大,債市大跌存在一定錯殺的成份。

債市策略

預計貨幣政策不會過快轉向,關注春節前后資金面的預期差。從歷史經驗和邏輯上看,若央行全面收緊貨幣政策,股票、房地產價格將會承壓,債券亦不能幸免。然而,從近期央行釋放的諸多信號來看,貨幣政策“不急轉彎”,繼續支持實體經濟,確保政策的穩定性和一貫性是相對確定的,全面收緊的概率不大。馬駿的表態更多的是在提示資產價格的風險,對于貨幣政策轉向的表述也是在“適度”的范疇之內。我們認為,短期內對于貨幣政策轉向無需太過擔憂,參考往年春節前后資金面的表現以及今年倡導春節就地過年的影響下,需要關注后續央行操作與實際資金感受之間的預期差。

責任編輯:戴菁菁

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)