【投資維權315線索征集】你投訴,我報道!在這里,我們為股票、基金投資者提供一個因違法違規行為遭受損失的曝光平臺。新浪財經爆料線索征集啟動,當您的權益受到侵害歡迎向【黑貓投訴平臺】投訴,受損股民可至【新浪股民維權平臺】維權。

牛市奇事多!一天爆漲19267%,1萬一天變190萬?50ETF期權暴漲,為何這個“成功”無法復制

券商中國

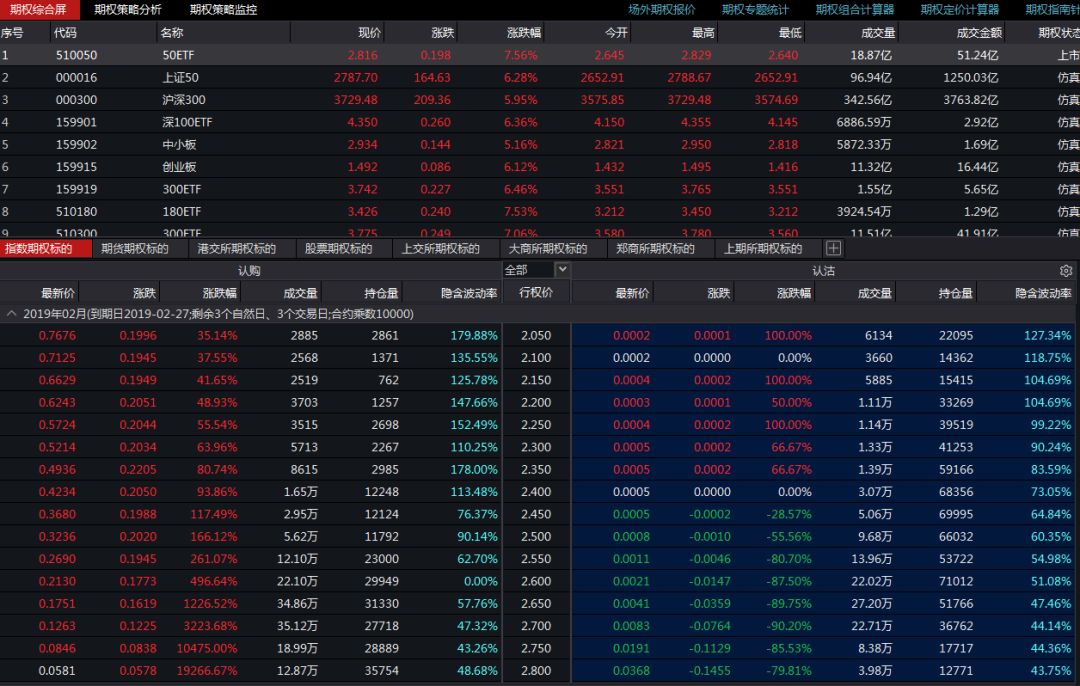

今日A股漲幅再創新高,滬指直逼3000點,漲停股遍地開花,逼空式大漲挑逗著廣大股民躁動的心。然而,單從賺錢效應來說,有一個品種今天的表現卻可以甩開其他所有品種十條街——50ETF購2月2800,一個50ETF期權合約,單日上漲19266.67%,你沒有看錯,單日上漲192倍,令人瞠目結舌。

在股市大漲帶動下,今日50ETF看漲期權普遍出現了大幅上漲。其中,2月看漲合約中部分品種漲幅驚人,50ETF購2月2750合約上漲10475%,50ETF購2月2800合約漲幅更是高達19266.67%。

19266.67%,什么概念?就是說單日上漲192倍,1萬元一天變成192萬。50ETF購2月2800合約很有可能創下了國內場內金融品種的單日上漲紀錄。

從日內價格變化情況看,50ETF購2月2800合約價格的大幅飆升差不多是從午后開始,漲幅一路從1000%附近拉升到最終的19266.67%。

驚人的漲幅也吸引大量資金介入,不過因為整個盤子有限,實際獲利并不會像漲幅看上去那么夸張。

數據顯示,50ETF購2月2800合約22日收盤持倉量僅1380張,按22日收盤結算價計算,合約沉淀的權利金價值僅4140元。25日,伴隨期權價格大漲,盤中該合約持倉量明顯增加、至35754張,收盤合約沉淀的權利金價值達到2077.3萬元。

臨近交割日深虛變實值引發暴漲

與股票不同,期權價格受標的資產價格和波動率等因素影響,權利金價格波動并非線性。尤其臨近交割日時,標的資產價格的大幅波動往往會引發相關期權價格的劇烈變化,而這也是業內俗稱的“末日輪”行情。今日50ETF購2月2800的上漲就屬于這一情況。

“今日部分50ETF期權出現大漲,尤其是2月行權價2.8的看漲期權合約上漲了190倍,這其實是一個正常現象。”南華期貨研究所副所長曹楊慧表示。

期權的價值由兩部分組成,一個是內在價值,一個是時間價值。平值期權的時間價值最大,深度實值和深度虛值期權的時間價值最小,并在到期日前幾天接近于0。虛值期權只有時間價值沒有內在價值。

上周五收盤時,50ETF基金的價格是2.618。2月行權價2.8的看漲期權是深度虛值期權,并且該合約距離到期日只有三個交易日,在2月22日收盤時期權價格是0.0003元。由于該期權既是深度虛值期權,又面臨著即將到期,期權的價值幾乎為0,所以上周五期權的收盤價是個較為合理的價格。

“但今日股市漲幅較大,50ETF基金漲7.56%,收2.816。2月行權價2.8的看漲期權合約從深度虛值期權變成了一個淺實值期權,其價格也要有較大的漲幅。我們根據期權定價公式,按標的價格2.816,標的歷史波動率16.43%,剩余到期日2天,無風險利率3.06%,計算該期權合約的理論價格。該合約理論價格為0.0263元,期權的隱含波動率為48.68%。這表明今日期權價格漲幅過大的原因主要有兩點:

一是,標的合約50ETF基金漲幅較大,導致該合約從深度虛值合約變成了實值合約; 二是期權隱含波動率上升較快,投資者參與市場的熱情明顯提高。” 曹楊慧解釋說。

東證衍生品研究院王冬黎也表示,今日股指高開高走,上證50ETF期權2月合約恰逢臨近到期,標的高開于2.645隨后不斷向上突破2.65/2.7/2.75的點位,直至收盤前突破2月合約最高行權價2.8,2月認購期權中行權價2.6合約漲幅約497%,行權價2.8合約漲幅最高達到192倍,表現遠優于下月認購期權。當月認購期權權利金能夠獲得如此巨大漲幅的根源在于臨近到期平值附近期權巨大的Gamma效應,隨著期權到期日的臨近,期權時間價值逐漸降低,平值附近期權權利金則受標的變化影響增大。當標的價格快速上漲,原本為虛值的看漲期權逐漸變為平值的過程中,期權的Delta敞口不斷增加,類似浮盈自動加倉過程的實現。

機構提醒謹慎參與“末日輪”

“其次,50ETF購2月2800這一合約是一個臨近到期日的合約。這一合約的收盤價0.0581元中,只有0.016元(內在價值為標的價格-合約行權價格,即2.816-2.800)是這個合約的內在價值,其余的0.0421元是俗稱的期權的時間價值。時間價值會隨著到期日的臨近逐步降低至零,這意味著,目前這個合約中70%的價值會在后天歸零,風險巨大。因此,投資者要謹慎買入這類臨近到期的合約。”有機構人士提醒。

如果采用每日買入最深度虛值的策略,每天博方向,是否可以盈利?50ETF購2月2800合約的暴漲神話顯然不可復制。根據2015年以來的數據測算,自2015年以來,無論是每日買入深度虛值認購還是每日買入深度虛值認沽,這些策略的虧損概率幾乎是100%。

上述機構人士指出,權的本質是一種管理現貨風險的金融衍生工具,而不是一種投機杠桿工具。投資者應當謹記以下幾點期權投資要訣。

第一,切勿跟風,切忌追漲殺跌,要在理性判斷的基礎上進行期權交易。 第二,應重點關注自己的開倉成本和平倉收益,不要被與自己無關的所謂“n倍漲幅”沖昏頭腦、迷惑雙眼。 第三,要養成期現聯動、風險控制等良好的期權交易習慣,意識到期權交易本身的復雜性,用好期權工具,管理持倉風險,杜絕投機炒作,理性參與期權市場交易。

“從今天期權市場的表現看,很多人都在不計成本地買看漲。波動率上漲了十幾個點,漲幅非常大,甚至超過了2018年2月份那一次。市場有點太瘋狂了,行情有點像2015年的勢頭。”牧鑫資產董事長兼投資總監張杰平表示。

對此,他也有點擔心。“從成交情況看,今天市場參與者很多看上去并不非常專業,應該是有部分非專業機構在買,其中一些買看漲期權的散戶可能以后會面臨虧損。”不過,這對專業機構來說是好事,市場大幅波動中會有一些不錯的投資機會。

投資者高漲的買入熱情在多個市場都有反映,除期權市場外,A股市場自不用多說,而股指期貨市場今日也呈現大幅上漲,期指市場的升水明顯增加。數據顯示,IF主力1903合約收報3800.2點,升水71點;IH主力1903合約收報2836點,升水48點;IC主力1903合約收報5123點,升水79點。

對于今日期指升水大幅增加,上海億信偉業首席顧問江明德認為應當客觀看待。“當現貨市場出現大漲時,股指期貨往往升水。從客觀情況看,一是今日上漲幅度超預期,部分做期現套利的資金難以及時到位;二是今日漲停股票數量較多,滬深300漲停股票約占16%,上證50%漲停股票約占13%,中證500占比約11%,并且是全行業漲停,現貨無法買入,期現套利策略難以實施;三是今日由于升水持續擴大,部分之前進行套利的量化私募考慮到今日行情較為劇烈,為避免虧損提前出局,也加大了升水。”江明德稱。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳悠然 SF104

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)