特發(fā)服務(wù)創(chuàng)業(yè)板上市:業(yè)務(wù)依賴華為阿里 年離職率超過30%

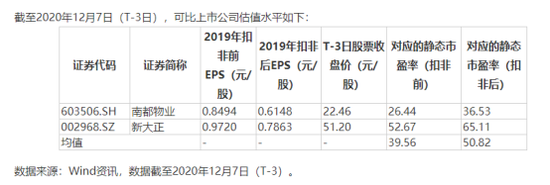

港股密集迎來物業(yè)新股的同時,A股也即將迎來第四家物業(yè)股。12月10日,特發(fā)服務(wù)以18.78元/股定價開始網(wǎng)上網(wǎng)下申購。在創(chuàng)業(yè)板注冊制下,特發(fā)服務(wù)本次發(fā)行價對應(yīng)的市盈率(扣非前歸母凈利潤除以發(fā)行后總股本)為28.75倍,突破23倍市盈率,居40家A+H物業(yè)股中位。

特發(fā)服務(wù)主攻園區(qū)物業(yè)和辦公物業(yè),屬性與新大正一樣,是一家非住宅物業(yè)管理標(biāo)的。目前A股有115家房地產(chǎn)上市公司,但物業(yè)公司僅有3家。AH股溢價再加上標(biāo)的稀缺,綜合之下,特發(fā)服務(wù)首發(fā)市盈率不算高,甚至低于南都物業(yè)及新大正的靜態(tài)市盈率。

究其緣由,身為國企的特發(fā)服務(wù)業(yè)績成長性不足,核心競爭力尚未顯現(xiàn)。

嚴(yán)重依賴華為等大客戶 盈利弱

截至招股書披露日,特發(fā)服務(wù)由特發(fā)集團(tuán)持有64%,銀坤投資持有15%、南通三見持有20%,控股股東特發(fā)集團(tuán)為深圳國資委控制,是一家根苗正紅的國企。

隨著特發(fā)服務(wù)的上市,A股物業(yè)股即將擴(kuò)容至4家,對比港股36家物業(yè)股相差甚大。這主要由于港股的上市條件較為寬松,大部分物管公司需依靠房企母公司發(fā)展,關(guān)聯(lián)交易額較大。A股南都物業(yè)、新大正均為獨(dú)立第三方物管公司,關(guān)聯(lián)交易較少。招商積余背靠招商蛇口,經(jīng)重大資產(chǎn)重組借道中航善達(dá)得以上市。

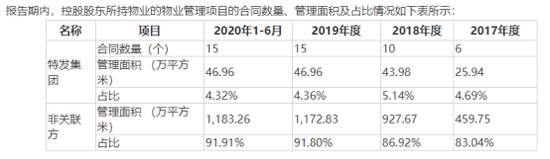

特發(fā)服務(wù)雖然背靠特發(fā)集團(tuán),但關(guān)聯(lián)收入在2019年只有5251萬元,在9億營收中占比較小。且在管項目中,只有5%左右的面積來自于特發(fā)集團(tuán)。即便如此,注冊制下特發(fā)服務(wù)仍需詳細(xì)回答關(guān)聯(lián)交易價格是否公允的問題。從這個角度看,特發(fā)服務(wù)的上市并不意味著A股也將迎來物管上市潮。

不靠股東,特發(fā)服務(wù)另有“大腿”。

2017年-2020年6月,特發(fā)服務(wù)實現(xiàn)營業(yè)收入5.08億元、6.99億元、8.91億元和7.69億元。其中,前五大客戶收入占營業(yè)收入的比重分別為62.30%、55.78%、54.68%和53.57%。第一大客戶華為的服務(wù)收入占營業(yè)收入的比重分別為38.81%、30.81%、28.66%和28.77%,加上第二大客戶阿里,前兩大客戶就貢獻(xiàn)了40%~50%的收入。公司稱,與華為合作近20年、與阿里合作近5年,對大客戶華為、阿里的依賴顯而易見。深入分析,這背后深圳國資背景不可忽略。

在背景加成下,特發(fā)服務(wù)2017-2019年實現(xiàn)凈利潤0.37億元、0.55億元、0.68億元。以此計算凈利率為7.22%、7.91%、7.59%。2020年預(yù)計全年歸母凈利潤為8500~9000萬元,凈利率在8%~9%之間。

沒有過億的利潤暴露了特發(fā)服務(wù)的硬傷,公司凈利率居于行業(yè)中下游。縱觀A股新大正、南都物業(yè)、招商積余2019年凈利率分別為10%、9.7%、4.4%,都不算高。但A+H兩地近40家物管公司2019年平均凈利率為12%,中報提升至14%,最高凈利率可達(dá)25%。

物業(yè)管理行業(yè)提價困難,人工成本又在逐年提高,致使利潤率相對其他行業(yè)較低。新浪財經(jīng)注意到特發(fā)服務(wù)的人工+外包成本占主營業(yè)務(wù)的成本逐年攀升,分別為89.8%、90.8%、91.25%,大部分物管公司該項成本的占比一般在80%~90%,特發(fā)服務(wù)人工成本占比實屬高位。

資料顯示,特發(fā)服務(wù)的員工薪酬遠(yuǎn)高于同行業(yè)可比公司,公司方面解釋深圳當(dāng)?shù)毓べY水平較高所致,且與住宅物業(yè)相比,園區(qū)物業(yè)對環(huán)境治理、設(shè)施設(shè)備和員工專業(yè)能力、服務(wù)質(zhì) 量的要求更高。但在較高工資水平之下,近三年公司離職率均超過30%,園區(qū)物業(yè)管理的流動率如此之高?

最終,表現(xiàn)在財務(wù)上特發(fā)服務(wù)毛利率已經(jīng)三連降,從2017年的22%下降至2019年的18.7%。特別需要指出的是,公司凈利潤還需要擠一擠水分。報告期內(nèi),特發(fā)服務(wù)向停車的車主收取泊位費(fèi),作為停車場的業(yè)主同時也是關(guān)聯(lián)方,并未向特發(fā)服務(wù)收取停車場租金。泊位費(fèi)凈利潤占公司凈利潤的比例分別為16.58%、13.32%、10.96% 。理論上,特發(fā)服務(wù)利潤率還需再降一降。

競爭優(yōu)勢不顯 成長性存疑

從多個維度考量,身為國企的特發(fā)服務(wù)的成長性不足。

首先是新增面積逐年減少,增量優(yōu)勢不顯。

在過去幾年,華為阿里一直穩(wěn)居特發(fā)服務(wù)前兩大客戶。公司每年20%以上的營收增長,大客戶出力不少。2018年、2019年,華為系客戶收入同比增長9.35%、18.57%;阿里系同比增長45.58%、48.45%。在增量上,阿里系貢獻(xiàn)明顯比華為較多,而同為前五大客戶的中國移動客戶收入始終在1500萬元左右。物業(yè)管理行業(yè)不同于其他行業(yè),單個客戶的增量貢獻(xiàn)是有限的。

2017-2019年,公司在管項目數(shù)量分別為71個、121個、176個,在管項目面積分別為1566.09萬平方米、2052.04萬平方米、2273.65萬平方米,新增面積逐年減少。截至2020年6月已簽約未交付的住宅物業(yè)有56萬平方米,園區(qū)物業(yè)4萬平方米。重要的園區(qū)物業(yè)項目儲備不多。

而在新版圖開拓上,主要布局華南華中的特發(fā)服務(wù)在河南表現(xiàn)受挫。截至2019年末,公司分別持有武漢紫光、河南特發(fā)49%、35%的股權(quán)。由于武漢紫光、河南特發(fā)持續(xù)虧損,公司分別確認(rèn)投資損失30.91萬元和4.28萬元。2019年度武漢紫光扭虧為盈,但河南特發(fā)持續(xù)小額虧損。

2020年初至審核回復(fù)日,特發(fā)服務(wù)新簽約項目21個,合同面積130.37萬平方米,低于過去兩年新增的面積。且新增合同期限以1年為主,合同金額為6270.4萬元。

其次是存量客戶的續(xù)約。

報告期內(nèi),特發(fā)服務(wù)的合同續(xù)簽率分別為 97.62%、83.33%、81.08%和 86.71%,2018年、2019年續(xù)約率下降明顯。公司解釋稱,由于公司業(yè)務(wù)規(guī)模持續(xù)擴(kuò)大,為保證公司盈利能力,公司主動退出部分盈利能力一般的項目,導(dǎo)致續(xù)約率有所下降。

2020年末,特發(fā)服務(wù)將有86個項目到期,其中47個完成續(xù)簽,18個項目退出,剩下21個尚未明確意向。這些項目于2019年度產(chǎn)生收入10466.32萬元,占公司營業(yè)收入的比例為 11.74%。對比住宅物業(yè)大部分與開發(fā)商簽訂的無固定期限不同,特發(fā)服務(wù)的物業(yè)合同以2-5年為主,2020-2022年陸續(xù)有價值約20億元合同金額、1946.63萬平方米合同面積到期。2020年末將是續(xù)約壓力最大的一年。

作者

陳憲

新浪財經(jīng)上市公司研究員

熱文排行

- 中南建設(shè)持續(xù)加倉三四線 商業(yè)或有意獨(dú)立孵化上市

- 金科股份向內(nèi)部員工分派指標(biāo)沖年度目標(biāo) 降負(fù)債壓力仍在

- 首創(chuàng)置業(yè)恐三度爽約銷售目標(biāo) 凈負(fù)債率超150%還有150億永續(xù)債

- 萬達(dá)商管融資成本持續(xù)走高 輕資產(chǎn)道路進(jìn)展緩慢

- 德信中國美元債成本高達(dá)11.5% 極低權(quán)益比的“千億”有意義嗎?

- 珠光控股甩賣項目償債:上半年銷售下滑66% 賬面現(xiàn)金僅1.45億

- 奧園健康終止收購連天美背后:大健康業(yè)務(wù)空有口號 陷入戰(zhàn)略迷茫?

- 卓越集團(tuán)為了上規(guī)模拼了 拉著陽光城高溢價拿地

- 招商蛇口表面“不差錢”需警惕明股實債 盈利能力大幅下滑

- 中梁控股“三道紅線”來臨前密集發(fā)債 土儲質(zhì)量不佳二線僅占3成

聯(lián)系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

- 微 博:新浪財經(jīng)房產(chǎn)

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有