首創(chuàng)置業(yè)恐三度爽約銷售目標(biāo) 凈負(fù)債率超150%還有150億永續(xù)債

出品:大眼樓管

作者:青檸

此前在2018年2月的業(yè)績發(fā)布會(huì)上,首創(chuàng)置業(yè)曾提出2018年“保750億沖800億元”、2019年突破1000億元、2020年實(shí)現(xiàn)1400億元的三年銷售目標(biāo)。

如今,三年銷售之約已經(jīng)接近尾聲,2018年-2019年,首創(chuàng)置業(yè)的簽約銷售額分別為706億元和808億元,兩年均未達(dá)成此前的銷售目標(biāo)。而今年在疫情壓力下,公司已經(jīng)早先一步將全年銷售目標(biāo)下調(diào)至800億元,但今年1-11月,公司的目標(biāo)達(dá)成率僅75.14%,今年恐再失約800億。

今年的800億目標(biāo)恐再失約

12月3日,首創(chuàng)置業(yè)發(fā)布2020年11月銷售業(yè)績。11月份,該公司實(shí)現(xiàn)簽約金額約54.9億元,簽約面積約26.6萬平方米。其中,京津滬地區(qū)占比37.89%,為20.8億元,對(duì)應(yīng)簽約面積為6.8萬平方米。

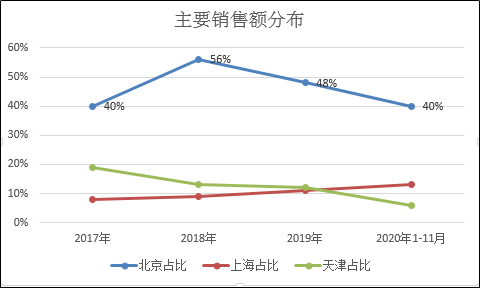

今年前11個(gè)月,首創(chuàng)置業(yè)累計(jì)簽約金額約601.1億元,累計(jì)實(shí)現(xiàn)簽約面積約231萬平方米,分別同比下降12.67%和14.57%;從區(qū)域來看,北京、上海、天津銷售占比分別為40%、13%、6%。

首創(chuàng)置業(yè)已經(jīng)連續(xù)兩年未能完成銷售目標(biāo),今年將銷售目標(biāo)下調(diào)至800億之后,按照目前的累計(jì)銷售額完成率為75.14%的情況來看,依然很難完成預(yù)期目標(biāo)。而規(guī)模房企前十一個(gè)月的銷售目標(biāo)完成率基本在80%以上,銷售表現(xiàn)遜于同行。

凈負(fù)債率超150%

首創(chuàng)置業(yè)是北京老牌房企,得益于國企背景,融資成本一直以來均低于行業(yè)平均水平,歷年發(fā)債利率最高6%多,基本在4%左右,資金優(yōu)勢(shì)非常顯著,截至2019年末公司有息負(fù)債的平均融資成本為5.39%。

不過首創(chuàng)置業(yè)借錢頻率也很高。Wind資料顯示,2009年以來,首創(chuàng)置業(yè)發(fā)行債券近30筆,包括私募債、公司債、ABS、中期票據(jù)等。因此公司的負(fù)債也水漲船高,從2014年以來,公司的凈負(fù)債率便持續(xù)超過100%,截至2020年6月末,達(dá)到156.97%,處于業(yè)內(nèi)較高水平。

同時(shí),用三道紅線的要求來看,除了上述凈負(fù)債率外,截至6月末,首創(chuàng)置業(yè)的剔除預(yù)收后資產(chǎn)負(fù)債率為74.86%,現(xiàn)金短債比1.3倍,凈負(fù)債率和剔除預(yù)收后資產(chǎn)負(fù)債率共計(jì)兩項(xiàng)指標(biāo)踩線,降負(fù)債壓力也不小。

除此之外,首創(chuàng)置業(yè)還有大規(guī)模計(jì)入權(quán)益的永續(xù)債,其真實(shí)負(fù)債率會(huì)更高。數(shù)據(jù)顯示,截至2020年6月末,合并口徑的永續(xù)債規(guī)模高達(dá)151.24億元,這一規(guī)模放在行業(yè)來看并不算低,不過與有息負(fù)債相比,似乎又不算太高。同期公司的有息負(fù)債為1020.71億元,其中短期有息負(fù)債249.02億元。

未能及時(shí)走出北京

然而,擁有極具優(yōu)勢(shì)的資金成本,首創(chuàng)置業(yè)的規(guī)模擴(kuò)張仍幾番受阻。未能及時(shí)走出北京、自身體制等因素,給公司的發(fā)展帶來了較大的影響,在行業(yè)增速整體放緩之后,擴(kuò)張談何容易。

首創(chuàng)置業(yè)近年的策略為聚焦京津冀、長三角、粵港澳大灣區(qū)三大核心都市圈及潛力型強(qiáng)二線單核城市,但不得不提的是,這些都市圈都已有不少全國性品牌房企在角逐,競(jìng)爭(zhēng)激烈。

數(shù)據(jù)顯示,目前首創(chuàng)置業(yè)的銷售額仍然主要分布在北京,占比40%左右,2018年高達(dá)56%,而上海、天津占比10%左右,走出北京速度較慢,或者可以說面臨不小的難度。

在土地投資上,首創(chuàng)置業(yè)堅(jiān)持非競(jìng)爭(zhēng)性差異化資源獲取策略,即強(qiáng)化產(chǎn)業(yè)協(xié)同、一二級(jí)聯(lián)動(dòng)、并購等非競(jìng)爭(zhēng)拿地方式。非競(jìng)爭(zhēng)性,最大的好處應(yīng)該是可以控制土地成本。上半年,首創(chuàng)置業(yè)新增6塊地,均為底價(jià)獲得,土地成本為4089.73元/平方米,成本較低。

截至今年6月末,首創(chuàng)置業(yè)土地儲(chǔ)備總建筑面積達(dá)1789.9萬平方米,公司充足的土地儲(chǔ)備將可滿足未來3年左右的發(fā)展需求。

雖然土地成本較低,但北京、上海、天津作為一線、,尤其是占比最大的北京作為調(diào)控重鎮(zhèn),不少項(xiàng)目存在限價(jià)可能,令首創(chuàng)置業(yè)的整體售價(jià)上漲壓力較大,銷售受政策影響較大。2020年1-11月,公司的銷售均價(jià)為26021.65元/平方米,較2019年同期僅正比增長2.23%。

而且首創(chuàng)置業(yè)的盈利能力一直以來都比較平庸,即使在2012年-2018年的房地產(chǎn)黃金時(shí)期內(nèi),公司的銷售毛利率水平也只有20%多。同時(shí),公司的凈利率更是一路下滑,2014年最高時(shí)有24.05%,而截至2020年6月末,僅為11.77%,在業(yè)內(nèi)處于較低水平。

低地價(jià)的優(yōu)勢(shì)并沒有為首創(chuàng)置業(yè)獲得更高的盈利。

作者

青檸

新浪財(cái)經(jīng)上市公司研究員

熱文排行

- 萬達(dá)商管融資成本持續(xù)走高 輕資產(chǎn)道路進(jìn)展緩慢

- 德信中國美元債成本高達(dá)11.5% 極低權(quán)益比的“千億”有意義嗎?

- 珠光控股甩賣項(xiàng)目償債:上半年銷售下滑66% 賬面現(xiàn)金僅1.45億

- 奧園健康終止收購連天美背后:大健康業(yè)務(wù)空有口號(hào) 陷入戰(zhàn)略迷茫?

- 卓越集團(tuán)為了上規(guī)模拼了 拉著陽光城高溢價(jià)拿地

- 招商蛇口表面“不差錢”需警惕明股實(shí)債 盈利能力大幅下滑

- 中梁控股“三道紅線”來臨前密集發(fā)債 土儲(chǔ)質(zhì)量不佳二線僅占3成

- 億達(dá)中國將再次被賣 產(chǎn)業(yè)園還有故事可講嗎?

- 現(xiàn)金短債比0.43 正商實(shí)業(yè)折價(jià)4%、年內(nèi)第二次配股償債

- 福晟危局:世茂只是小股操盤 東方資產(chǎn)才是白衣騎士

聯(lián)系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

- 微 博:新浪財(cái)經(jīng)房產(chǎn)

400-052-0066 歡迎批評(píng)指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有