雅城集團深陷母公司依賴 上市前大手筆收購欲拓賽道

雅城IPO被外界看做雅居樂集團又一次向資本市場伸手要錢。

2018年1月雅生活服務上市,2019年12月景業名邦上市,加上2020年6月雅城集團遞交港股上市申請,雅居樂的關聯企業近年來頻繁在資本市場露面。與此同時,雅居樂的凈負債率持續攀升,2019年末達到了82.82%,年末貨幣資金無法覆蓋短期借款。這樣的背景下,雅居樂拆分此舉引市場遐想。

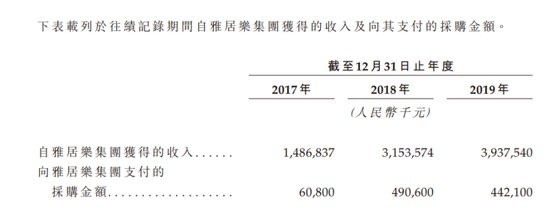

拆分上市前,雅居樂持有雅城集團93.35%的股權。而雅城集團80%收入來源于雅居樂,雅居樂的境況將直接影響到雅城集團未來發展。

雅居樂既是大客戶又是供應商

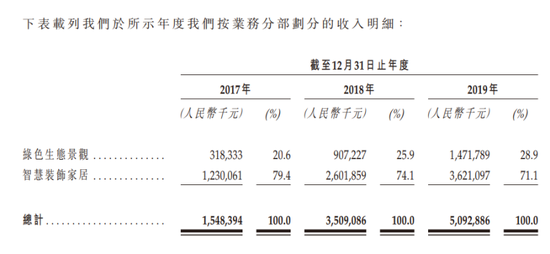

雅城集團是雅居樂旗下的建筑裝飾板塊,提供綠色生態景觀及室內裝飾服務。近三年收入主要以室內裝飾主,占總收入的比例在70%以上。

根據弗若斯特沙利文的資料,以2019年收入計算,雅城集團在中國全部建筑裝飾服務提供商中排名第八,在中國住宅精裝市場中排名第四。截至2019年末,在19個省份的52個城市有456個總建筑面積約為350萬平方米的進行中智慧裝飾家居項目。

2017年-2019年,雅城集團總收入從15.5億元增加至50.9億元,年復合增長率為81.4%;凈利潤從2.6億元增加至8.2億元,年復合增長率為 76.3%。這一業績增速遠遠高出行業平均增長。中國園林生態市場規模2015年至2019年間年復合增長率為7.2%,中國建筑裝飾行業的市場規模2015年至2019年間年復合增長率為9.3%。

異常背后或涉嫌關聯方利益輸送。眾所周知,建筑裝飾主要面向物業開發商、政府機構、國有企業及個人客戶。目前公司極少的個人客戶,住宅精裝市場開發商是最大的客戶群體。

雖然雅城集團在招股書中寫道,中國前30大物業開發商中22家為公司客戶,2017-2019年前五大客戶收入占比為99.9%、93.4%及83.0%,但單一最大客戶收入占比高達96.0%、89.9%及77.3%,雅居樂集團就是最大單一客戶。

與此同時,同期雅居樂集團也是雅城集團單一最大供應商,分別占同期采購總額的5.2%、14.3%及10.6%。既是大客戶又是供應商,給毛利率提供了可調節空間,這種情況下關聯交易定價的公允性以及是否存在利益輸送就值得關注。

2017-2019年,雅城集團綠色生態景觀服務取得毛利率40.2%、23.3%、23.6%,對比申萬園林工程行業23%的平均毛利率,2017年雅城集團項目毛利率顯著較高;智慧裝飾家居服務取得毛利率23%、23.2%、26.3%,對比申萬裝修裝飾行業20%的平均毛利率,2019年雅城集團項目毛利率顯著較高。

過去三年,雅城集團有78.2%項目是通過投標程序以外的渠道獲得。針對獨立第三方客戶的中標率在2018年、2019年低至35%、46%。母公司依賴癥讓雅城集團尚不能獨立行走。

上市前大手筆收購 欲拓寬賽道

公開資料顯示,雅居樂集團實控人陳氏兄弟的第一桶金來自于1985創辦的中山市時代家具廠,1992年才開始進軍房地產業。當時的家具廠應該是雅城集團最早的雛形,2002年雅城集團前身中山時興成立,2015年開始提供綠色景觀服務。

也就是說,從2002年成立到2015年,十幾多年的時間里雅城集團以智慧裝飾家居為主。其中住宅精裝又占到了70%左右。

但是中國建筑裝飾市場十分激烈,行業格局分散。2019年住宅精裝板塊前五大參與者的市場份額約為1.26%,雅城集團排第四,市場份額僅0.1%。根據前文論述,雅城集團在建筑裝飾行業除去母公司外尚未看到其他優勢,而且其他頭部房企也未必允許“他人”插手自家物業。

與其在競爭激烈的紅海中掙扎,雅城集團選擇了開拓新的領域。園林景觀行業格局同樣較為分散,前五大參與者市場份額為3.7%,雅城集團市場份額0.29%,但尚未有龍頭出現。市場上多數是專注于地方市場的小型競爭者,而房地產開發商大部分都有優先園林景觀承包商的入圍名單。實際上,雅城集團還是在向雅居樂“借力”。

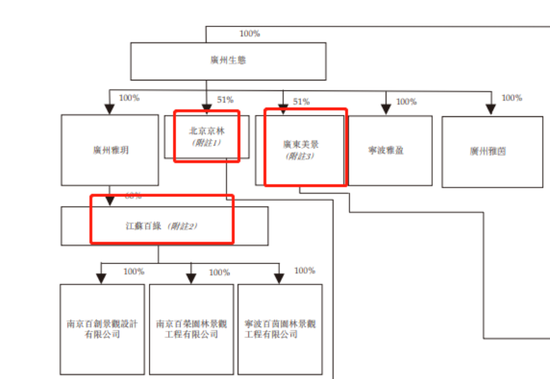

2017年12月,雅城集團花費6270萬元收購江蘇百綠60%股權;2019年9月,雅城集團通過廣州生態前后花費1.75億元收購了廣東美景51%的股權;12月再次花費1億元收購北京京林51%股權。通過收購這三家公司,雅城集團綠色生態景觀業務初具規模,目前雅城集團在該業務上的66項專利也大部分是通過收購而來。

此外,2017年9月雅城集團作價1.2億元收購了上海特銘60%股權。連續的收購讓雅城集團商譽急速增長,截至2019年累計錄得2.4億元商譽。

值得一提的是,此次拆分上市,與大部分擬IPO企業設立員工持股平臺的選擇不同,雅城集團高管中僅總裁陳璐琳直接持有6.65%的公司股權,對其他管理人員的激勵略顯不足。

作者

陳憲

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有