世茂股份商業(yè)地產毛利率下滑 住宅項目或與世茂集團同業(yè)競爭

新浪財經房產|大眼樓管 青檸

新浪財經訊 7月8日,上海世茂股份有限公司發(fā)布公告稱,聘任吳凌華擔任公司總裁,任期自2020年7月8日起至本屆董事會任期結束日止,并提名吳凌華為公司第八屆董事會董事候選人。

吳凌華為華潤集團“老員工”,于2000年加入華潤,先后擔任過深圳華潤中心總經理、華潤置地南寧有限公司副總經理等職務。其在商業(yè)地產運營方面擁有豐富的經驗。2016年1月,吳凌華加盟世茂股份,擔任副總裁兼商投總裁。

距離2009年世茂股份注入商業(yè)地產已有10余年,公司目前的商業(yè)地產主要以銷售收入為主,由純住宅項目和商住綜合體項目貢獻的住宅銷售收入占比超6成。如今隨著世茂房地產更名為世茂集團及世茂股份任命商業(yè)老兵為新任總裁,世茂頗有內部整合優(yōu)化、進一步提質增效之意,這也意味著世茂股份商業(yè)屬性會進一步強化,但目前來看,公司的商業(yè)地產收入并不穩(wěn)定,2019年毛利率也發(fā)生了較大幅度下滑,由此造成公司的盈利不穩(wěn)定,2019年扣非凈利下滑了近9%。

《不競爭協(xié)議》未有效約束世茂兩兄弟的競爭行為

2009年,世茂集團實際控制人許榮茂通過定向增發(fā)將商業(yè)地產業(yè)務注入世茂股份。并且為了解決同業(yè)競爭問題,許榮茂與世茂股份及世茂房地產三方簽訂了《不競爭協(xié)議》及補充協(xié)議,明確了兩家兄弟公司各自的經營范圍:世茂股份在中國境內專業(yè)從事商業(yè)地產的投資、開發(fā)和經營(包括但不限于銷售、租賃、物業(yè)管理等)業(yè)務;世茂房地產則在中國境內主要專業(yè)從事住宅和酒店的投資、開發(fā)和經營業(yè)務;對于不可分割的地塊,將由公司與世茂房地產成立項目公司,并由世茂股份絕對控股。

如今世茂股份簡介為“世茂股份是集綜合商業(yè)地產開發(fā)、銷售、運營等多個業(yè)務板塊于一體的綜合地產上市公司”。

可雖有不競爭協(xié)議在先,世茂股份對外也以商業(yè)地產綜合開發(fā)運營商自詡,但如今10余年過去,世茂股份卻仍然 “表里不一”,住宅地產對世茂股份依然發(fā)揮著舉足輕重的作用,撐起了業(yè)績的“半邊天”。

分業(yè)務來看,世茂股份現(xiàn)有住宅銷售、商業(yè)地產銷售、房地產租賃、電影院業(yè)務、酒店服務、物業(yè)管理及其他等幾項業(yè)務,其中前兩者是主要營收來源,二者合計占比超90%。而住宅銷售業(yè)務是最高的,2017年-2019年占比分別達到84.91%、61.42%和63.49%。

資料顯示,世茂股份近年來開發(fā)的項目中,商業(yè)住宅綜合體項目居多,純商業(yè)項目較少,并且還有一些純住宅項目。2019年,公司在建及擬建的項目中,純住宅項目有4個,純商業(yè)項目19個,還有21個商業(yè)住宅綜合項目。如果說商業(yè)住宅綜合項目可以劃歸為不可分割地塊,那么純住宅項目便無疑超出了當初的《不競爭協(xié)議》中給世茂股份劃定的經營范圍。

不過值得注意的是,2019年世茂股份的四個純住宅項目系此前年度的存量項目,2019年公司新獲項目均為商住綜合或純商業(yè)性質。未來世茂股份或會加速回歸商業(yè)地產運營商定位。

商業(yè)地產發(fā)展不穩(wěn)定、毛利率一般

數(shù)據(jù)顯示,世茂股份近年來的商業(yè)地產銷售收入表現(xiàn)非常不穩(wěn)定,2017年同比大幅下滑了66.4%,而2018年的同比三倍增長則與2017年的基數(shù)較低有很大關系,2019年的增速即回落至-3.13%。

同時,租賃收入雖然近年來持續(xù)增長,但增速也忽高忽低,2019年僅5.47%,較上一年度放緩約15個百分點。目前租賃收入占比依然較小,增速未明顯穩(wěn)定放大的情況下,即使租賃收入毛利率為80%以上的超高水平,對公司的整體盈利也助益有限。并且租賃方式雖然長期來看資金可實現(xiàn)資金相對穩(wěn)定回流,但回籠資金較慢,對于處于全國化擴張期的公司來說,一定時間內仍將以出售為主。

商業(yè)地產銷售收入表現(xiàn)不穩(wěn)定之余,其盈利能力也不算優(yōu)秀。2019年,世茂股份的住宅銷售和商業(yè)地產銷售毛利率分別為33.6%、27.38%,分別較2018年下滑了8.28、16.06個百分點,商業(yè)地產銷售下滑幅度要更大。

并且世茂股份的項目以商業(yè)住宅綜合體為主,即住宅銷售收入大多來源于此,而且這類項目的住宅溢價與相應的商業(yè)地產價值密不可分,無論是住宅的銷售收入不穩(wěn)定還是毛利率下滑,根源或許還是在于商業(yè)地產經營不佳。

此外,與國內商業(yè)地產運營商代表大連萬達及大悅城對比來看,二者2019年的毛利率分別為63.06%、41.20%,并且近幾年才開始積極向商業(yè)地產轉型的華潤置地近年來的毛利率也維持在30%以上,2019年為37.91%,遠超世茂股份27.38%的商業(yè)地產銷售毛利率及35.01%的綜合毛利率。

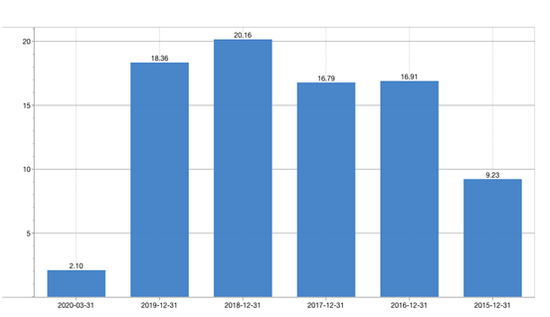

雖然自2009年世茂股份注入商業(yè)地產重組已過去10余年,但公司的業(yè)績依然沒有實現(xiàn)穩(wěn)定正增長。2019年,世茂股份的扣非歸母凈利潤為18.36億元,較上一年度同比下滑8.91%,并且這不是近年第一次下滑。而今年一季度因疫情等因素影響,公司扣非歸母凈利更是同比大幅下滑了19.61%,僅2億元多。

2020年6月,世茂集團在聯(lián)交所買賣的中文股份簡稱由“世茂房地產”更改為“世茂集團”。7月,世茂股份任命商業(yè)地產運營“老兵”吳凌華為新總裁。未來世茂股份或有意加速回歸商業(yè)屬性。但顯然,世茂股份目前商業(yè)地產的發(fā)展仍然差點意思,需進一步提升其商業(yè)運營能力及質量,從中獲得更高的住宅、物業(yè)銷售溢價及租賃收入。

作者

青檸

新浪財經上市公司研究員

熱文排行

- 金融街物業(yè)偏科明顯 發(fā)展遲緩想象空間不足

- 銷售下滑短債占比高 當代置業(yè)年內已發(fā)6億美元債利率均超11%

- 佳源服務IPO:物業(yè)費遠低同行 關聯(lián)方資金占用何時休?

- 金輪天地控股高息發(fā)債借新還舊 業(yè)績下滑拿地停滯

- 綠地控股暴漲背后是失去的兩年 今年恐再爽約4000億

- 金科智慧服務IPO:在管規(guī)模過億平方 物業(yè)定價策略成謎

- 首創(chuàng)置業(yè)上半年銷售額下滑24% 標普給出"負面"展望

- 世茂服務IPO:收入嚴重依賴世茂集團 擴張走低價路線

- 金輝控股上半年持續(xù)拿地

- 銀城國際發(fā)債實際利率達13.356% 前五月銷售下滑43%

聯(lián)系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有