佳源服務IPO:物業費遠低同行 關聯方資金占用何時休?

6月底5家物管公司先后在港股遞表申請上市,掀起了市場對物業行業的又一波關注。與金科智慧服務、世茂服務相比,佳源服務受到的關注度相對較低。

一方面,佳源服務背靠浙江嘉興房企佳源國際,上市后佳源國際將持有佳源服務約75%的股權。這層關系的背后,佳源國際2019年約288.7億元的銷售規模大致排在百強的末尾,股價在2019年年初經歷閃崩之后,一直未恢復元氣。大股東的動蕩給佳源服務的未來增添了一絲不確定性。

另一方面,本周金融街物業、弘陽服務、正榮服務三家物業公司發行上市,在諸多可選標的對比之下,佳源服務的表現難言突出。

“回購”而來的物業板塊

與建業新生活被胡葆森“回購”一樣,佳源服務也是實控人沈天晴再度買回來的。

佳源服務成立于2004年,成立之初由怡城物業管理及嘉興同盛分別擁有60%及40%股權,前者由獨立第三方卓雄偉控制,后者由五恒悅投資及錦海置業分別擁有90%及10%,錦海置業由沈天晴及其配偶擁有。也就是說,最早沈天晴間接持股佳源服務僅4%。

2005年,嘉興同盛把40%的股權全部轉讓給了卓雄偉,沈天晴也暫別了這家物管公司。直到2012年,沈天晴花費400萬從卓雄偉手中收購了佳源服務80%的股權,2014年卓雄偉再度作價100萬轉讓了佳源服務剩下的股權。至此,沈天晴在2014年5月通過浙江佳源房地產及錦江投資100%控制佳源服務。

2017年,沈天晴全資持有的佳源創盛對佳源服務注資4500萬元,佳源服務注冊資本因此增值5000萬元。2018年9月,佳源服務被沈天晴注入同一控制下的佳源國際。代價為6.9億港元,佳源國際以發行股份的方式購買,占佳源國際擴大后股本的1.98%。

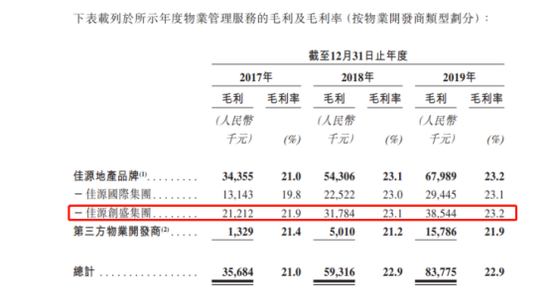

此次拆分上市,佳源國際將持有佳源服務75%的股權。不過,這并非佳源服務關聯項目的全部來源。佳源集團地產品牌分為佳源國際及佳源創盛,未全部上市。而數據顯示,佳源創盛貢獻了更多的毛利。這也意味著,有更多不透明的關聯方信息覆蓋在佳源服務頭頂。

極低物業費如何創造正常毛利率?

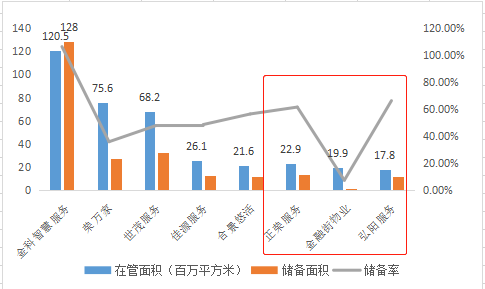

佳源服務以浙江省為根據地,主要布局長三角地區。截至2019年末,在管總建筑面積約為26.1百萬平方米,合約總建筑面積約為38.8百萬平方米。在中指院2020中國物業服務百強企業中排名第35位,在總部位于浙江省的物業管理服務百強供應商中排名第5。

盡管近三年公司業績快速增長,營業收入從2.1億增至4.5億元,凈利潤從1830萬元增至5020萬元,但總體規模仍然不大。以2019年營收看,在28家AH物業股中處于5億元以下的最后一梯隊。

而目前營收在10億元以下的物業股已經有11家,占比達到了40%。與數量眾多的中小型物管公司一樣,佳源服務80%的收入來自于住宅物業。

2017-2019年,佳源服務綜合毛利率分別為21.8%、23.8%、23.9%,這一毛利率水平既不屬于高位,也不算墊底。值得關注的是分部毛利率。

一方面,佳源服務社區增值服務的毛利率極低,分別為30.2%、32.9%、35.1%。2019年碧桂園服務、雅生活服務社區增值服務毛利率達到了為66.2%、54.4%。一般而言,物管公司由于物業費剛性及提價困難,物業管理服務部分毛利率較低,而毛利率更高的社區增值服務負責拉升整體毛利率,從這個角度看佳源服務的社區增值服務拖了后腿。

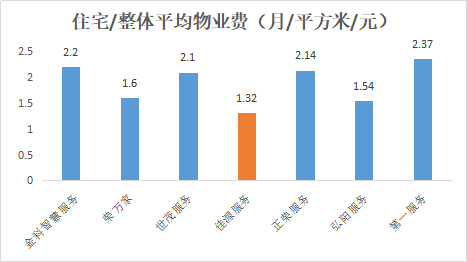

另一方面,物業管理服務毛利率為21%、22.9%、22.9%,同期平均物業費分別為1.05元、1.21元、1.32元。佳源服務解釋稱,逐年增長的平均物業費主要是因為非住宅物業的平均管理費的增加,也就是說住宅物業費基本沒有增長。

而中指院數據顯示,2019年物業服務百強企業住宅物業每月每平方米平均物業管理費為2.1元,佳源服務平均物業費低于均值約37%。再對比近期IPO的物企,佳源服務物業費也是最低的。

奇特之處在于,極低的物業費基礎之上,佳源服務物業管理部分實現了與同行業相差無幾的毛利率水平。金科智慧服務(物業管理毛利率21.7%)、榮萬家(19.2%)、世茂服務(29%)、正榮服務(23%)、弘陽服務(21.9%)、第一服務(26.8%)之中,榮萬家及弘陽服務的平均物業費都低于2元,略高于1.32元,但毛利率還是略低于佳源服務2~3個百分點。這背后是被壓縮的人工成本還是優越的管理水平,值得進一步關注。

此外,一定程度上能夠反映業主滿意度的收繳率方面,佳源服務的數據非常不穩定,分別為90.2%、95.1%及86.3%。同期,貿易應收款的減值比例分別為11.2%、22%、14%,同樣波動較大。

關聯方占用導致流動性不佳

不得不提的是房企拆分物業的通病,關聯方資金占用。

佳源服務絕大部份物業管理服務合同涉及由佳源地產品牌開發的物業。于2017年、2018年及2019年,來自該等物業的收入分別約占物業管理服務總收入的96.3%、90.8%及74.4%。

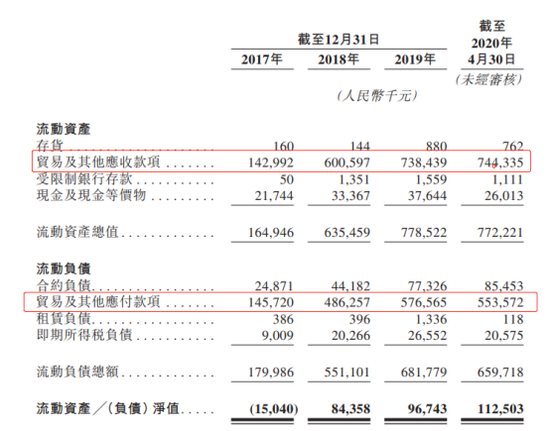

同期流動比率分別為0.9、1.2、1.1。2017年流動負債超過了流動資產,除去貿易相關的往來之外,貿易及其他應收款項有一筆5513萬元的關聯方應收款,應付關聯方款僅為683.3萬元。這導致2017年經營活動現金流凈額流出340萬元。

此后2018年、2019年關聯方應收款開始暴增10倍,分別為5.2億元、5.4億元,同時應付關聯方款項也在暴增,分別為3億元、3億元,應收款始終大于應付款。2019年末,佳源服務現金及現金等價物僅為3920萬元,流動資金并不充裕。

作者

陳憲

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有