金融街物業偏科明顯 發展遲緩想象空間不足

新浪財經房產|大眼樓管 肖恩

新浪財經訊 近日,金融街物業在港股掛牌上市,作為以商業物業管理為主要收入來源的物管公司,在行業中有著自己特有的一席之地。金融街物業成立于1994年,早期于北京金融街提供物業管理服務,自2008年期先后在華北、西南、東北、華南及華東市場展開全國化布局。但截至目前,金融街物業依然存在嚴重依賴金融街控股、北京地區以及商業物業的偏科情況,加之金融街控股近幾年在地產業務的發展相對遲緩,這也嚴重限制金融街物業的想象空間。

偏科1:嚴重依賴北京

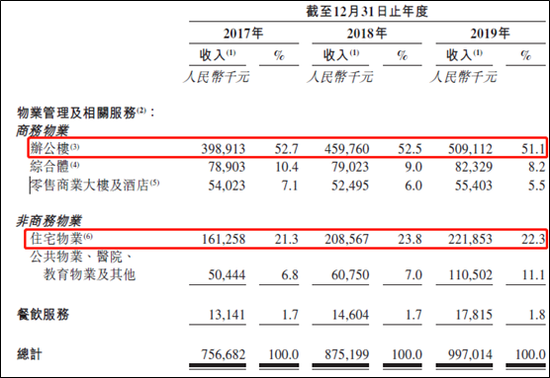

招股書顯示,金融街物業目前在管項目共計144個,在管面積約19.86百萬平米。盡管管理面積在已上市物管企業中并不算大,但憑借金融街控股多年在北京的區位優勢,金融街物業還是分到了北京商業管理領域最肥的一塊肉。

盡管金融街物業十多年就開始了全國化布局,但北京金融街項目穩定的業績也讓公司的收入過于依賴北京地區。截止去年底,金融街物業在北京的管理面積達到69個,占公司所有管理項目的半壁江山,管理面積達到8.1百萬平平,占比高達40.8%。而在收入方面則體現的更明顯,華北占比達到72.7%,其中北京占比高達63.1%,而全國其余地區的占比總和則不超過30%。

偏科2:嚴重依賴金融街控股

物業管理公司多為從地產母公司分拆而來,從關聯地產公司接手項目也是行業普遍現象,但是過于依賴關聯方,則一定程度從側面反應了物管公司的市場競爭力偏弱。

金融街物業就存在這樣的情況,來自于關聯方的項目收入在2017/2018/2019三年的營收占比分別達到83.5%、83.4%、81.1%。

更值得注意的是,金融街物業來關聯方集團的物管面積占比分別為72.5%、69.1%和66.4%,而收入占比則明顯高出在管面積占比,可見,金融街物業外拓的項目盈利能力明顯要低于關聯方“照顧”的項目。

偏科3:盈利嚴重依賴商業物業

截止2019年底,金融街物業的商業物業在管面積約為8百萬平方米,其中辦公物業在管面積為6.4百萬平方米。商務物業在管面積占比為40.3%,而收入占比則達到了64.8%,加上公共物業、醫院物業及餐飲服務等非住宅物業收入,占比高達78.7%。

相比之下,住宅物業的在管面積高達8.88百萬平米,超過了商務物業管理面積,但創造的收入占比僅為22.3%。此外,商業與住宅物業,在盈利方面的反差更為明顯。2019年,金融街管理商務物業的毛利率達到24.6%,而非商業物業的毛利率僅為10.5%,可見公司的盈利對于商務物業的依賴更為嚴重。

這主要是由于商業物業可以獲得遠高于住宅物業的管理費水平。這種商務物業的獨特優勢也讓金融股街物業在以住宅物業居多的港股物業板塊,顯得較為獨特。

2019年,金融街物業在管項目的年平均每平方米純利為5.7元,體現出較強的盈利能力。這其中,金融街物業的商務物業平均物業費在為12.66元/每平米/月,而同期公司管理的非商務物業(主要為住宅)的的物業費為2.11元/每平米/月,兩類物業的物業費的差距達到了6倍。

偏科4:嚴重依賴基礎物業管理

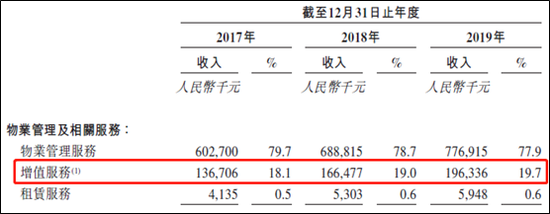

由于金融街物業在住宅物業板塊的盈利能力明顯偏差,反映出公司對于小區流量的把握及變現能力較為一般,這也是公司增值服務占比一直提不高的主要原因之一。

招股書顯示,金融街物業我的增值服務占比近三年未有明顯突破,在19%左右徘徊,基礎物業占主導的業務格局、住宅物業毛利率僅有10%窘境,導致了金融街物業整體毛利率明顯偏低。

2019年,與當前已上市的物管公司相比,金融街物業19.2%的毛利率水平只能排在末尾。相比之下,寶龍商業的的毛利率也達到了26.42%,奧園健康、碧桂園等的毛利率更是接近40%的水平。

發展遲緩想象空間不足

過去三年,金融街物業的發展速度較慢。其中,在管建筑面積從2017年的13.2百萬平米增長至2018年16.4百萬平米、2019年的19.9百萬平米,同比增速僅為24.24%、21.34%。相較于此前幾年地產大牛市而言,明顯偏低,同期即將上市的世茂服務在今年前五個月的合約面積較上年末就增長24%。

此外,公司的收入由2017年的7.57億元增長至2018年的8.75億元,并進一步增長至2019年的9.97億元,增速分別為15.59%、13.94%,不僅低于其他主要上市物管公司,也低于公司在管面積的增速。而凈利潤由2017年的0.827億元,增值2018年的0.915億元,2019年的1.134億元,同比增速為10.64%、23.93%。

此外,不同于其他港股上市物管公司既披露在管面積同時也披露合約面積,金融街物業僅披露在管面積,而合約面積的多寡成為預測公司未來業績的主要參考依據,金融街物業的業績增速確定性相對更差些。

從關聯方地產公司看,截至2019年底,金融街控股已進入五大城市群中的16個重點城市,總土儲約1750萬平方米(對應權益規劃建面約1400萬平米)。2019年金融街控股銷售簽約額約319億元,銷售簽約面積118萬平米。其中,住宅項目銷售簽約額約266億元,銷售面積約104萬平米,商務項目銷售簽約額約53億元,銷售面積約14萬平米。

可見,無論是住宅還是商務項目,金融街控股可能輸送的項目對于金融街物業當前19.9百萬平方米的管理體量來說,都是較小的,況其中盈利能力明顯更差的住宅物業占絕大多數。即使參考金融街控股所有的土地儲備面積,按照5年的周期全部開發結轉后移交給金融街物業,平均每年的新增管理面積僅為3.5百萬平米,增速依然不容樂觀。

未來業績的想象空間,相對于金融街物業當前達到PE(TTM)為29倍的市盈率來說,明顯是不對稱的。

作者

肖恩

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有