房企年報(bào)|蘇寧環(huán)球捂地待漲 還能啃幾年老本?

出品:新浪財(cái)經(jīng)上市公司研究院

作者:大眼樓管/肖恩

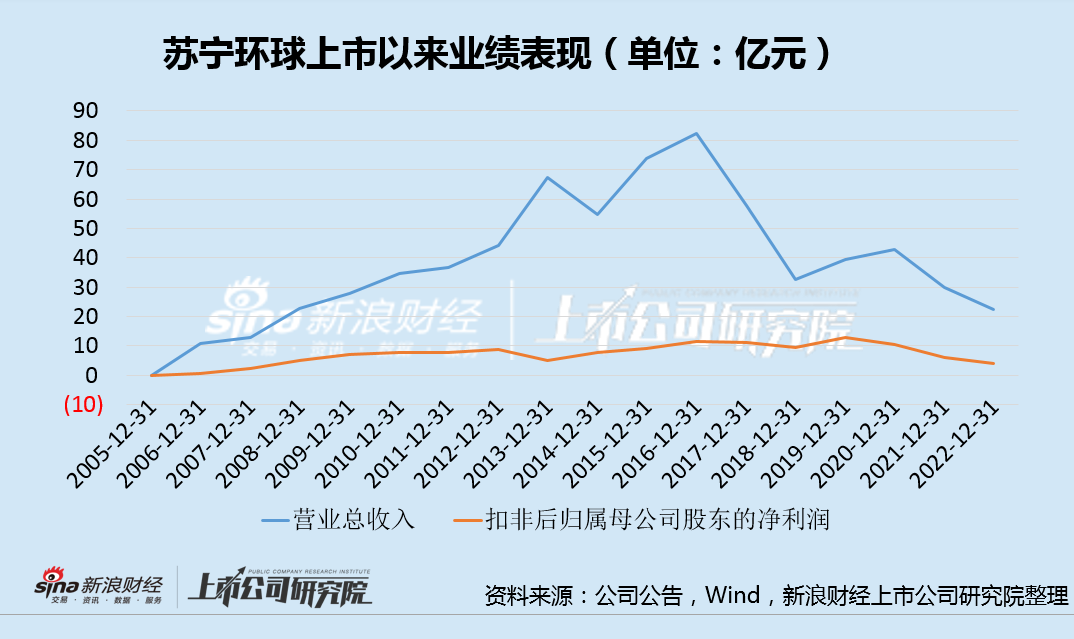

近日,蘇寧環(huán)球股份有限公司(以下簡(jiǎn)稱(chēng)“蘇寧環(huán)球”)發(fā)布了公司2022年年報(bào),營(yíng)收兩連降的同時(shí),利潤(rùn)更是5年4降。自1992年正式進(jìn)軍房地產(chǎn)市場(chǎng)以來(lái)已30年有余,而今蘇寧環(huán)球的步伐也逐漸停滯不前的境地。

值得注意的是,在業(yè)績(jī)連年下滑的情況,利潤(rùn)率卻仍然保持高位,其背后的邏輯是蘇寧環(huán)球受益于早年積極的拿地策略,土地成本較低。“捂地待漲”的啃老本思路,一方面使得其項(xiàng)目能維持較好的利潤(rùn)率,但同時(shí)也限制了前進(jìn)步伐,以至于在發(fā)展30年后的2022年,營(yíng)收和利潤(rùn)規(guī)模僅有22.39億元和3.58億元。

捂地待漲:業(yè)績(jī)猶如拋物線

年報(bào)顯示,蘇寧環(huán)球2022年實(shí)現(xiàn)營(yíng)業(yè)收入22.39億元,同比下降25.12%,實(shí)現(xiàn)歸屬于上市公司股東的凈利潤(rùn)3.58億元,同比下降42.07%。其中Q4單季度主營(yíng)收入4.29億元,同比下降22.46%,單季度歸母凈利潤(rùn)為虧損1.34億元。營(yíng)收兩連降的同時(shí),利潤(rùn)更是5年4降,Q4已開(kāi)始有虧損的苗頭。

不同于多數(shù)房企的巔峰停留在2019-2021年,蘇寧環(huán)球早在2016年業(yè)績(jī)觸頂后,便猶如拋物線般持續(xù)下落。這主要是由于蘇寧環(huán)球早早就失去了前進(jìn)的動(dòng)力,小體量地量入為出進(jìn)行開(kāi)發(fā)。

截止報(bào)告期末,蘇寧環(huán)球累計(jì)土儲(chǔ)面積186.63萬(wàn)平方米,總建筑面積226.86萬(wàn)平方米。若以2016底蘇寧環(huán)球的土地儲(chǔ)備情況為例,除去蕪湖地產(chǎn)和吉林地產(chǎn)合計(jì)58.47萬(wàn)平米的土儲(chǔ)被消化掉后,其余的包括南京-浦東、南京-天花、上海科學(xué)城、宜興地產(chǎn)等基本都沒(méi)怎么開(kāi)發(fā),全部留到了2022年底。而2016-2022年中間,新增項(xiàng)目?jī)H有西咸新區(qū)空港新城項(xiàng)目,多個(gè)年度的新增土儲(chǔ)都為0。

在幾無(wú)新增土地儲(chǔ)備的情況下,從公司結(jié)轉(zhuǎn)營(yíng)收逐漸收縮的變化趨勢(shì)來(lái)看,蘇寧環(huán)球的去化速度也在放慢。持續(xù)守著賬面土儲(chǔ)緩慢開(kāi)發(fā),甚至加大捂地力度,一方面令蘇寧環(huán)球的業(yè)績(jī)不盡如人意,股價(jià)也長(zhǎng)期低迷。以至于在發(fā)展30年后的2022年,營(yíng)收和利潤(rùn)規(guī)模僅有22.39億元和3.58億元。

另一方面,保守的啃老本策略也讓蘇寧環(huán)球躲開(kāi)了2021年以來(lái)的行業(yè)巨幅調(diào)整,整體杠桿率控制在合理范圍內(nèi),且多年來(lái)一直維持著盈利。2022年,在物業(yè)開(kāi)發(fā)占絕對(duì)主營(yíng)的情況下,蘇寧環(huán)球的毛利率仍有62.5%的超高水平,同期凈利潤(rùn)率也高達(dá)15.99%。此外,期末融資全為銀行貸款,合計(jì)22億元,資產(chǎn)負(fù)債率僅為36.47%,多年來(lái)始終處于房地產(chǎn)企業(yè)融資監(jiān)管“綠檔”范圍。

老本還能啃幾年?

按照蘇寧環(huán)球自身的定位:在確保房地產(chǎn)主營(yíng)業(yè)務(wù)穩(wěn)健發(fā)展的同時(shí),通過(guò)資源高效配置,圍繞聚焦于以生物醫(yī)藥科技、抗衰再生醫(yī)學(xué)為重點(diǎn)發(fā)展方向的布局,積極開(kāi)拓多元化發(fā)展道路。

可見(jiàn),地產(chǎn)開(kāi)發(fā)仍然為其主營(yíng)業(yè)務(wù),不過(guò)按照克而瑞統(tǒng)計(jì)的百?gòu)?qiáng)房企數(shù)據(jù)看,2022年TOP200的最低門(mén)檻是大眾置業(yè)的27.3億元。而蘇寧環(huán)球2022年共計(jì)預(yù)售建面僅約為8.83萬(wàn)平米,預(yù)售金額為15.36億元,僅為T(mén)OP200門(mén)檻的一半左右。

盡管是A股上市多年的房企,且有蘇寧的品牌加持,但蘇寧環(huán)球與美的置業(yè)等房企有著巨大差距。多年來(lái),蘇寧環(huán)球在全國(guó)已開(kāi)發(fā)項(xiàng)目總計(jì)僅千萬(wàn)平米有余,甚至不足頭部房企一年的銷(xiāo)售面積,從規(guī)模看,僅僅是尾部房企。不過(guò),相較于2022年226.86萬(wàn)平方米土地儲(chǔ)備,按年均銷(xiāo)售8.83萬(wàn)平米,蘇寧環(huán)球還可以細(xì)水長(zhǎng)流25年。

蘇寧環(huán)球似乎也走在“不思進(jìn)取”的道路上。2022年,通過(guò)不拿地保證經(jīng)營(yíng)活動(dòng)現(xiàn)金流轉(zhuǎn)正,減少投資支出和籌資活動(dòng),收回理財(cái)產(chǎn)品等手段,使得賬面現(xiàn)金及等價(jià)物從2021年的-4.42億元轉(zhuǎn)正為5.28億元。

此外,蘇寧環(huán)球還宣布,全資子公司上海蘇寧環(huán)球?qū)崢I(yè)有限公司、南京浦東房地產(chǎn)開(kāi)發(fā)有限公司將各減資14億元人民幣。

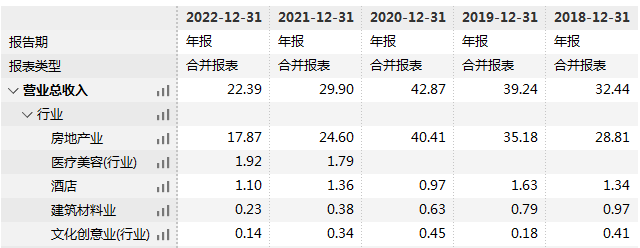

值得一提的是,蘇寧環(huán)球的“不思進(jìn)取”還體現(xiàn)在區(qū)域布局上。年報(bào)顯示,蘇寧環(huán)球房地產(chǎn)開(kāi)發(fā)業(yè)務(wù)以南京市場(chǎng)為主,2022年?duì)I收占比接近80%,主要位于南京江北核心區(qū)。同時(shí)僅多年前在上海、吉林、宜興等地有布局。

醫(yī)美業(yè)務(wù)未能及時(shí)頂上

實(shí)際上,在地產(chǎn)行業(yè)存量競(jìng)爭(zhēng)的大背景下,尾部房企是難以與綜合開(kāi)發(fā)房企競(jìng)爭(zhēng)的。因此,對(duì)于蘇寧環(huán)球來(lái)說(shuō),另辟蹊徑開(kāi)拓新業(yè)務(wù)顯得非常有必要。而與奧園、佳兆業(yè)、藍(lán)光等房企類(lèi)似,蘇寧環(huán)球也選擇扎進(jìn)醫(yī)美板塊,但結(jié)果似乎也有些類(lèi)似,仍不溫不火。

2022年,蘇寧環(huán)球的醫(yī)美板塊僅實(shí)現(xiàn)營(yíng)業(yè)收入1.93億元,同比增長(zhǎng)9.54%。在地產(chǎn)主業(yè)營(yíng)收連續(xù)下滑的情況下,占總營(yíng)收比仍?xún)H有8.62%,未能成為第二業(yè)績(jī)支撐。而包括酒店業(yè)務(wù)、建筑材料、文化創(chuàng)意產(chǎn)業(yè)等也持續(xù)疲軟。

值得一提的是,蘇寧環(huán)球聚焦在產(chǎn)業(yè)鏈中上游板塊,圍繞再生醫(yī)學(xué)和抗衰領(lǐng)域投資,通過(guò)收購(gòu)醫(yī)美板塊的資源,從下游醫(yī)美醫(yī)院資產(chǎn)逐漸過(guò)渡到中上游醫(yī)療美容產(chǎn)品。截止去年底,公司賬面的商譽(yù)增長(zhǎng)至1.89億元,如若相關(guān)業(yè)務(wù)持續(xù)增長(zhǎng)乏力甚至業(yè)績(jī)滑坡,蘇寧環(huán)球也將面臨商譽(yù)減值的壓力。

作者

肖恩

新浪財(cái)經(jīng)上市公司研究員

熱文排行

- 房企年報(bào)|中交地產(chǎn):非典型央企連踩三道紅線 營(yíng)收大增難阻扣非利潤(rùn)連虧兩年

- 復(fù)牌即重生?融創(chuàng)中國(guó)的化債或?qū)崬楸荛_(kāi)“囚徒困境”

- 一季度,中駿集團(tuán)連同其合營(yíng)公司及聯(lián)營(yíng)公司實(shí)現(xiàn)累計(jì)合同銷(xiāo)售金額114.68億元

- 新城控股商業(yè)貢獻(xiàn)毛利近30% 自持物業(yè)將迎來(lái)價(jià)值重估

- 房企年報(bào)|建發(fā)房地產(chǎn)業(yè)務(wù)毛利不足15% 規(guī)模沖進(jìn)前十水分有多少?

- 雅生活應(yīng)收賬款暴增至103億 “以房抵債”能化解這個(gè)雷嗎?

- 房企年報(bào)|中海宏洋:重倉(cāng)低線城市之殤 存貨減值增近10倍

- 中原建業(yè)外拓失速同比降66% 與綠城管理差距進(jìn)一步拉大

- 房企年報(bào)|少數(shù)股東權(quán)益和損益多年不匹配 華發(fā)股份隱藏了多少債務(wù)?

- 房企年報(bào)|越秀地產(chǎn)增收不增利“3宗罪”:10年來(lái)營(yíng)收增8倍利潤(rùn)僅增59%

聯(lián)系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

- 微 博:新浪財(cái)經(jīng)房產(chǎn)

400-052-0066 歡迎批評(píng)指正

Copyright © 1996-2023 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有