復牌即重生?融創中國的化債或實為避開“囚徒困境”

出品:新浪財經上市公司研究院

作者:大眼樓管/肖恩

4月13日,停牌一年多的融創中國終于迎來了復牌,成為繼龍光、佳兆業之后今年第三家成功復牌的房企。

根據港交所上市規則13.09條以及相應的香港法例證券及期貨部分要求,如果上市企業要實現股票復牌,就需要刊發所有延期業績,并向市場公布所有重大信息。同時,還要撤銷或駁回針對企業的清盤呈請、并解除清盤人的委任。

參照此前佳兆業的復牌歷程,融創中國在完成境內外債務重組后,并先后發布了2022年中期及全年業績報告,就已經陸續達成復牌指引要求。從接獲復牌指引到完成復牌的9個月中,對于融創的復牌,不論是投資人還是債權人,抑或是融創本身,無疑都是急切期盼的。

復盤首日股價暴跌55% 僅僅是補跌?

復盤首日,融創中國股價大跌超50%后僅勉強守住了2港元的股價,市場普遍認為融創股價暴跌是隨行就市,為過去一年內房企股價低迷的補跌。

正如孫宏斌在今年3月29日融創中國召開的境外債務重組說明會上所說:2021年四季度起行業持續發生變化,很多事情超出預判,公司出現流動性困難,主要是因為追求規模的慣性讓公司在投資上過于樂觀和激進,在管理上也存在授權過于下放等問題,導致安全墊不夠厚,沒能經受住這一輪考驗。

從孫宏斌的“罪己詔”中可以總結出兩點:

其一,一直扮演“白衣騎士”的名頭,沖昏了孫宏斌的頭腦,為追求規模逆勢出擊造成了流動性困局;

其二,整個融創中國,在孫宏斌個人風格的影響下,投資上過于粗放,項目的質量和盈利能力堪憂。

實際上,上述兩點也是大多數出險房企的通病。早在2021年下半年多數高杠桿房企陸續出險之際,上半年還在擴張的融創也迅速調轉車頭,并通過股權配售、孫宏斌自掏腰包借款、資產處置等途徑持續回血,總計回籠資金約300億元。

但行業持續的深度調整,未能給孫宏斌喘息的機會。2022年5月,融創中國宣布無法支付4筆美元債的票據利息,合計金額1.05億美元;2022年9月,企業收到清盤呈請;隨著時間推移,融創中國的違約債務不斷堆疊,數額已超千億,并導致借貸本金約835.5億元可能被要求提前還款。

過去一年,孫宏斌為這千億的逾期債四處奔走,終于在今年3月取得了實質性進展。

2022年底,在以廣州文旅城、重慶江北嘴A-ONE、溫州翡翠海岸城等多處資產作為展期償付保障的條件下,融創完成了160億元境內公開債重組工作,平均展期3.5年。

今年3月,融創針對102.37億美元規模的境外債重組發布正式重組方案,并表示已與持債金額超過30%的境外債權人小組達成支持協議,預計方案將會順利拿到超過75%的同意票,屆時清盤呈請也將被撤銷。

值得一提的是,在上述重組方案達成后的開盤股價大跌,另一個原因或隱藏在該重組方案之中。

根據公司公告,此次融創海外債的重組方案,遠不同于此前境內債的展期方案,其兼顧了多重考慮和多方利益。包括:債轉股降低融創的杠桿率且有強制轉股的份額,債轉股提高資產的流動性方便債權人及時變現,債轉股不僅有融創的股票還有融創服務的股票。

由此,若重組方案得到通過,部分債權人在二級市場拋售股票,無疑會對融創中國和融創服務二級市場的股價產生長期壓力。

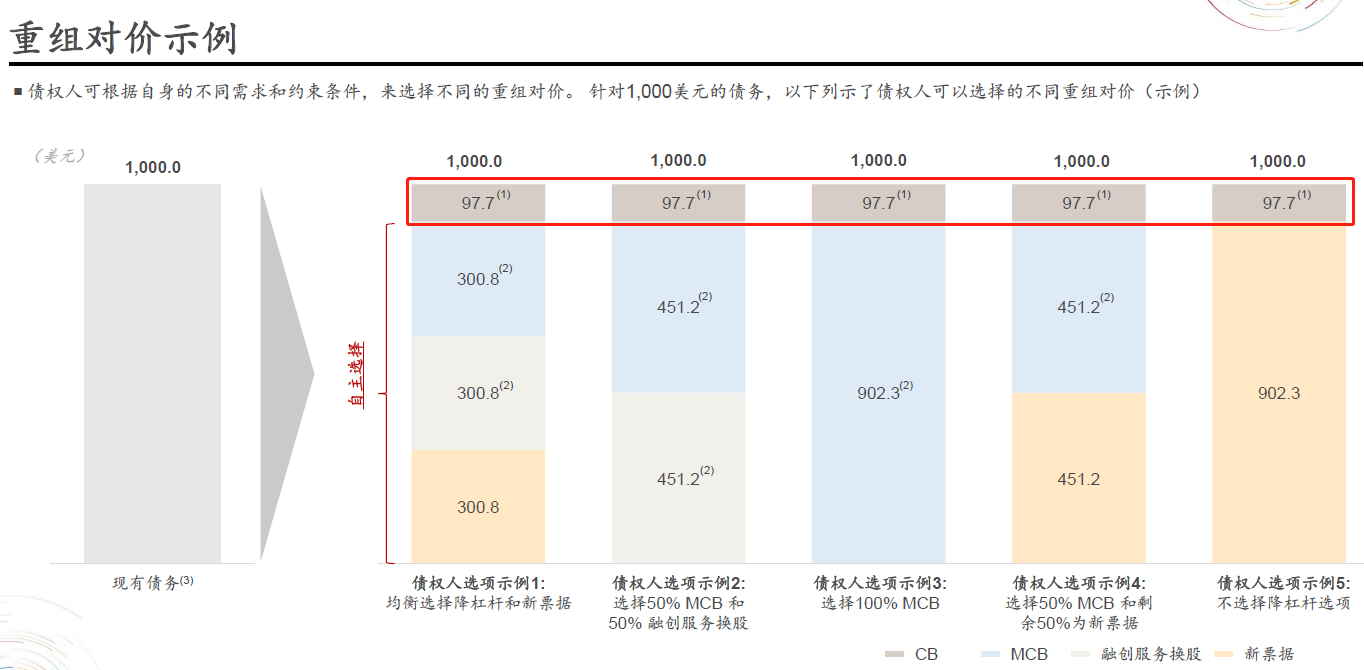

轉股?大多數債權人或選擇新票據

根據重組方案,對于現有債務(美元票據、其他境外債、未付利息共計102.37億美元),重組對價分別包括可轉換債券、強制可轉換債券、轉換為部分融創服務股權、置換新票據等。其中,不同的債權人可以根據自己的偏好來選擇哪幾種方案搭配,但均必須搭配可轉債(CB,可轉為融創中國普通股的可轉債)。該可轉債的到期日為9年,期間可自愿做出是否轉股的安排。

資料來源:公司材料

此外,則可以在強制可轉換債券、轉換為部分融創服務股權、置換新票據等三種資產類型中選擇搭配,當然也可以將剩余的額度全部選擇新票據。新票據的到期日也為2-9年,同樣有展期的本質作用,且利率成本為5%-6.5%,前兩年若用實物抵利息的情況則利率成本在6-7.5%,這一利率水平基本在此前逾期老票據的成本之上。

此外,還可以選擇強制可轉債(融創中國股票)和融創服務的股票,其中,孫宏斌已同意將其4.5億美元的股東貸款轉換為強制可轉債(融創中國股票),以表示自己同債權人及股東站在一起。

但是我們對比當前融創中國、融創服務的股價,以及重組對價的約定,債權人或多數不會選擇強制可轉債(融創中國股票)和融創服務的股票,除非對于融創及物業公司未來的股價非常樂觀。而近日,小摩也發布研究報告稱,予融創中國“減持”評級,并設定目標價為1港元。

因此,權衡之下,大多數債權人本就是固定收益類資產的定位,且債券的償還順序優先于股權并有相應的增信機制,預計主要選擇新票據的將占比為多數。這將意味著,在相當程度上此次海外債的重組也變成了以展期為主要形式的,債務雙方的“暫時性”和解,避免出現互不相讓的“囚徒困境”。

而降杠桿的目標,預計還將落在融創自身要加快去化的重任上。

1.3億平米土儲含金量有多少?

財報數據顯示,截至2022年末,融創中國權益土地儲備約1.3億平方米,權益土地貨值約1.41萬億元。且不論土儲貨值多來自于公司自己的估計,1.3億平米權益土儲的含金量如何,則是公司能否成功降杠桿,甚至能否真正償還展期債務的根本。

對于眾多出險房企來說,龐大土地儲備就像一個黑匣子,里面琳瑯滿目的項目質量多數良莠不齊。而且在房企出險后,好項目往往會被同行、資金方篩選一遍,留下的項目或質量難有保障。

融創也不例外,此前,融創同四大AMC機構合作,成功為上海董家渡、武漢桃花源、咸陽森嶼城等優質項目引入資金,累計合作落地規模超200億元。今年1月初,融創還將自己持有的深圳冰雪文旅城51%股權,一口氣轉讓給了珠海華發。

而融創在2022年結轉的項目毛利率卻令人擔憂。在2021年錄得-0.9%的極低毛利率后,2022年再度錄得-0.8%的毛利率,剔除公允價值變動對于毛利率的影響,全年的毛利率也僅有9.4%。此外,全年合聯營公司的綜合毛利率也僅有4.9%。融創全年實現收入967.5億元,同比下降51.2%,核心凈利潤為虧損138.6億元,同比減少約45.2%,凈利潤虧損高達298.9億元,除了融創服務外,其余業務均錄得虧損。

從目前的項目結轉情況來看,融創的土儲質量并不樂觀。但無論如何,加快銷售去化回售現金流才是解燃眉之急的唯一選擇,況且融創的短期債務壓力不小。

一方面,今年Q1,融創累計實現合同銷售金額約292.7億元,下降59.5%。在去年大幅下滑的基礎上仍未有明顯的復蘇跡象,而同期克而瑞百強房企的銷售額已同比轉正。

另一方面,公司賬面現金余額為375.4億元,其中受限制資金達到259.4億元。有息負債總額為2984.2億元,短期債務達2534.76億元,即使扣除成功展期的百億美元以及160億元境內債,融創今年的償債壓力仍不小。

對于融創中國和孫宏斌來說,復牌只能算是稍喘一口氣,壓力仍在!

作者

肖恩

新浪財經上市公司研究員

熱文排行

- 一季度,中駿集團連同其合營公司及聯營公司實現累計合同銷售金額114.68億元

- 新城控股商業貢獻毛利近30% 自持物業將迎來價值重估

- 房企年報|建發房地產業務毛利不足15% 規模沖進前十水分有多少?

- 雅生活應收賬款暴增至103億 “以房抵債”能化解這個雷嗎?

- 房企年報|中海宏洋:重倉低線城市之殤 存貨減值增近10倍

- 中原建業外拓失速同比降66% 與綠城管理差距進一步拉大

- 房企年報|少數股東權益和損益多年不匹配 華發股份隱藏了多少債務?

- 房企年報|越秀地產增收不增利“3宗罪”:10年來營收增8倍利潤僅增59%

- 房企年報|太古地產:幾無成長的“包租公” 酒店業務已8年未能盈利

- 停牌一年佳兆業化債化了個寂寞?薪資降30%債務壓力卻越來越大

聯系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2023 SINA Corporation

All Rights Reserved 新浪公司 版權所有