房企年報|中海宏洋:重倉低線城市之殤 存貨減值增近10倍

出品:新浪財經(jīng)上市公司研究院

作者:大眼樓管/肖恩

近日,中國海外宏洋集團有限公司(以下簡稱“中海宏洋”)發(fā)布了2022年業(yè)績報告,在營收錄得同比增長的情況下,經(jīng)營利潤及歸母凈利潤均出現(xiàn)大幅下滑。這背后是中海宏洋身處中海集團大旗下的特殊定位所致,在重倉弱二線及三四線的情況,2022年迎來存貨巨幅減值及業(yè)績下滑。

對于未來是否還會發(fā)生大額存貨減值的問題,中海宏洋表示,在樓市走向尚未明朗之際,具體還是根據(jù)減值情況確定,存在不確定性,數(shù)額很難說是大是小。

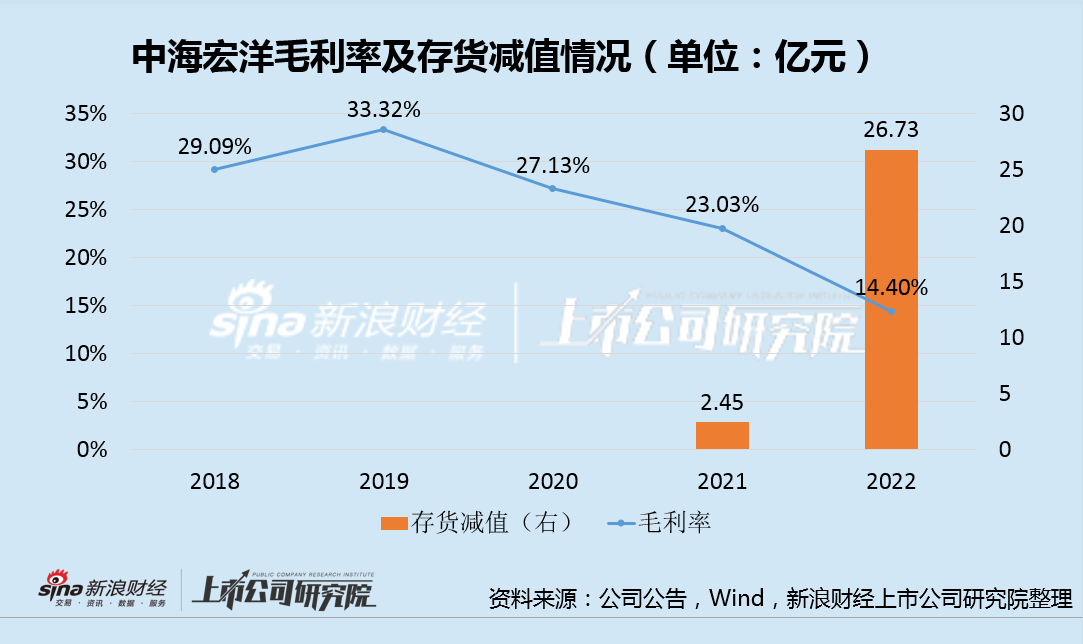

存貨減值增近10倍

早在2010年3月,中國海外發(fā)展有限公司完成對蜆殼電器(中海宏洋的前身)的并購,并更名中海宏洋。自此,中海宏洋在整個中海地產(chǎn)體系中,主要負責(zé)深耕低線城市,包括弱二線及三四線城市,諸如呼和浩特、桂林、銀川、南寧、蘭州、贛州、揚州、南通等城市。

正是由于重倉弱二線及三四線,中海宏洋在2022年迎來存貨巨幅減值及業(yè)績下滑。

年報顯示,全年公司錄得營收574.92億元,同比上升6.8%,而經(jīng)營利潤為62.66億元,同比下降38.6%,錄得歸母凈利潤31.5億元,同比下跌37.6%。關(guān)于業(yè)績下滑的原因主要有2點:

其一,利潤率的下滑,毛利率與凈利潤率分別下滑約9個百分點、5個百分點至14.4%、5.26%。撇開減值影響毛利率也由上年的23.03%下滑至19%。

其二,存貨減值驟增,2022年物業(yè)銷售及發(fā)展分部的存貨減值26.73億元,按年增加接近10倍。

上述亮點原因都直指中海宏洋項目盈利能力的下滑,而如果地產(chǎn)開發(fā)最核心的要素是“位置”的話,那么中海宏洋去年業(yè)績的背后是布局定位的結(jié)果。

實際上,目前弱二線及三四線城市普遍出現(xiàn)庫存積壓,中海宏洋在一些重倉區(qū)域去化壓力增大,這些項目涉及到的城市有鹽城、濰坊、天水、淄博、清遠等低線城市。

土儲絕大多數(shù)在低能級城市 后續(xù)風(fēng)險難料

顯然,2022年中海宏洋存貨減值城市基本與過去一年我國房地產(chǎn)市場調(diào)的劇烈程度一致,而值得投資者注意的是,中海宏洋的絕大多數(shù)土儲基本都在低能級城市。

據(jù)悉,中海宏洋將所在的城市分為三大類:

第一類,是強投資城市,以合肥為代表,供需合理,購買力、城市活力相對強。

第二類,是以銀川為代表,城市體量不算大,但屬于中心節(jié)點城市。

第三類,以泉州為代表,經(jīng)濟總量較高,產(chǎn)業(yè)底子厚,需要加大投資。

截止2022年底,中海宏洋在39個城市的土地儲備共達2453.26萬平米,其中合共202.28萬平方米由聯(lián)營公司及合營公司持有,整體權(quán)益比例較高。盡管中海宏洋在2022年有所側(cè)重提高拿地城市的層級,但除了合肥、西寧、銀川、南寧等幾個省會城市外,其余約90%的土儲都在三線及以下城市。

低線城市帶來的第一層壓力即為銷售回款壓力。2022年,中海宏洋實現(xiàn)合約銷售額為403.16億元,同比下跌43.4%,降幅超過百強房企平均水平。涉及合約面積合共372.52萬平方米,同比下滑34.5%,銷售均價為10800元/平米,同比下滑13.6%。而同期銷售費用卻基本保持平穩(wěn),也未能挽回銷售的量價齊跌。

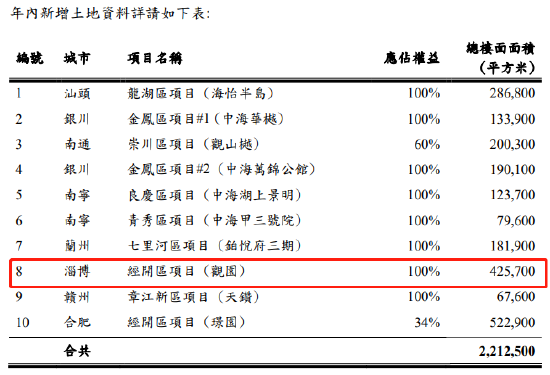

值得一提的是,中海宏洋在總土儲相較于2022年去化面積非常充裕的情況下, 2022年依然新增土儲約221.25萬平方米,總代價合共約人民幣101.5億元,加上收購位于金華和徐州的發(fā)展項目的額外部分權(quán)益,應(yīng)占樓面面積合共約193.73萬平米,整體土儲池子還在逆勢擴大。

在2022年存貨減值較大的城市中,諸如鹽城、濰坊、淄博等,中海宏洋已擁有的土儲并不少,此外,中海宏洋還在2022年大舉在淄博加倉了42.57萬平米土儲。整體而言,中海宏洋向二三線城市下沉的方向并未改變,但在具體城市的投資側(cè)重將有所調(diào)整。“對表現(xiàn)弱一些的城市降低投資強度,提高項目回報,也會進行個別城市更替。”

但對于未來是否還會發(fā)生大額存貨減值的問題,中海宏洋表示,在樓市走向尚未明朗之際,具體還是根據(jù)減值情況確定,存在不確定性,數(shù)額很難說是大是小。

調(diào)整土儲需要時間 財務(wù)卻率先走弱

事實上,中海宏洋要在與中海地產(chǎn)形成互補的戰(zhàn)略下,精細化調(diào)整土地儲備并不容易。這一方面是由于低能級城市去化進程緩慢或不及預(yù)期,另一方面,回款慢及資金不足將加大公司財務(wù)壓力,進而掣肘調(diào)整新拓土儲。

盡管在2022年支出184億新增土儲,而在土儲布局調(diào)整仍未明顯成效的情況下,中海宏洋的財務(wù)確實率先走弱。盡管公司三道紅線指標(biāo)仍保持綠檔,但凈負債率較2021年的35.6%提升13個百分點至48.8%,并由于海外債成本的上升,其綜合借貸成本由2021年的3.8%提升至2022年的4.8%,而現(xiàn)金及銀行結(jié)余與受限制的現(xiàn)金及存款合共為人民幣293.31億元,較上年有所減少。

目前隨著美聯(lián)儲加息的持續(xù)推進,包括香港在內(nèi)的諸多海外市場債務(wù)融資成本持續(xù)上升。而截止2022年底,中海宏洋總貸款中(包括擔(dān)保票據(jù)及公司債券),人民幣及港幣/美元分別約占60%及40%,美元加息對于公司財務(wù)成本的影響顯著。預(yù)計今年中海宏洋融資成本或仍將上升。

作者

肖恩

新浪財經(jīng)上市公司研究員

熱文排行

- 中原建業(yè)外拓失速同比降66% 與綠城管理差距進一步拉大

- 房企年報|少數(shù)股東權(quán)益和損益多年不匹配 華發(fā)股份隱藏了多少債務(wù)?

- 房企年報|越秀地產(chǎn)增收不增利“3宗罪”:10年來營收增8倍利潤僅增59%

- 房企年報|太古地產(chǎn):幾無成長的“包租公” 酒店業(yè)務(wù)已8年未能盈利

- 停牌一年佳兆業(yè)化債化了個寂寞?薪資降30%債務(wù)壓力卻越來越大

- 急的賣總部大樓 旭輝集團化債到了什么進度?

- 大連保利時代被業(yè)主投訴質(zhì)量不合格 保利發(fā)展規(guī)模登頂卻丟了品質(zhì)?

- 深圳控股銷售再度低迷1月同比降66% 分拆物業(yè)上市提前埋伏估值驟增

- 中國金茂拉長債務(wù)久期 上海金茂大廈也被抵押ABS融資

- 金科股份接連被投訴延期交房 僅2個月新增訴訟金額達45億元

聯(lián)系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

- 微 博:新浪財經(jīng)房產(chǎn)

400-052-0066 歡迎批評指正

Copyright © 1996-2023 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有