房企年報|越秀地產增收不增利“3宗罪”:10年來營收增8倍利潤僅增59%

出品:新浪財經上市公司研究院

作者:大眼樓管/肖恩

近日,老牌南粵房企越秀地產公布了2022年業績報告,從銷售、營收、利潤、財務、拿地及周轉等多方面看,越秀地產均表現出了一個國資房企的穩健。

但一個不可忽視的問題是,在越秀地產成立40周年之際,回顧公司過去十年的發展,在營收不斷增長的表面風光下,是利潤增長相當乏力的現實。2012年至2022年,營收從81.2億元增長792%至724億元,而同期的歸母凈利潤僅從24.82億元增長59.16%至39.5億元。

營收和利潤之間極為懸殊的表現,其背后不僅是毛利率的波動下滑,也是自持物業“升值”拉動利潤的弊端,更是合作開發帶來的賬面繁榮。

10年過去 毛利率已砍半

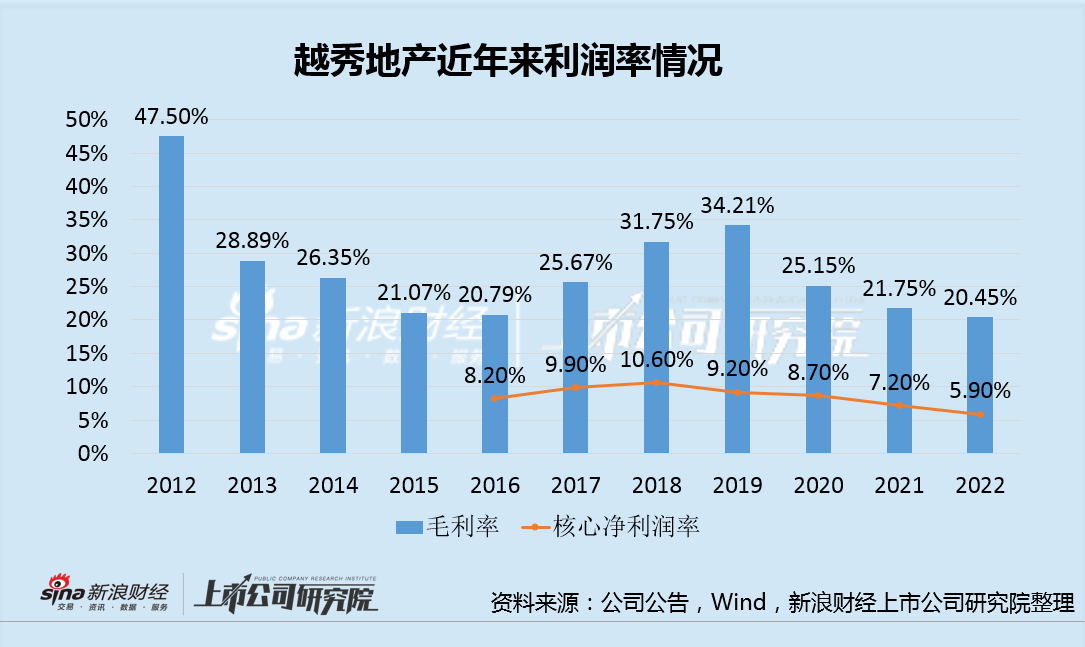

2022年,越秀地產實現營業收入724.2億元,同比增長26.2%,歸母凈利潤39.5億元、核心凈利潤42.4億元,分別同比增長10.2%和2.2%。

對于2022年的房地產行業來說,能實現凈利潤同比正增長并不容易,但僅就2022年來說越秀地產增收不增利的現象也十分明顯。全年越秀地產的毛利率降低1.3個百分點至20.4%,核心凈利率降低1.4個百分點至5.9%,延續了低迷的利潤率表現。實際上,自2012年以來,越秀地產的毛利率已經從47.5%下滑至20.45%,中間因上一輪地產泡沫結轉的緣故短暫在2017-2019回升至34.21%的水平,但最終在地產行業過渡至制造業的大趨勢中持續回歸。

實際上,梳理2022年中報及目前已發的年報,在頭部房企中,越秀地產的毛利率基本處于平均水平(20%-25%),一定程度上也是全行業利潤率變化的反應。即使近年來越秀地產在越秀商管、越秀服務等更高毛利率業務占比提升的情況,也未能挽回開發業務毛利率滑坡的趨勢。

對于越秀地產來說,毛利率下滑趨勢似乎仍沒有結束。

2022年越秀地產實現銷售額1250.3億元,同比上升8.6%,合同銷售均價30200元/平方米,相較于2020年、2021年的25246元/平方米、27570元/平方米兩年間分別同比增長9.21%、9.54%。

由于越秀地產未公布公司拿地平均成本情況,若以Wind土地庫統計公開市場拿地成本來大致表征公司的拿地成本變動趨勢, 2021、2022年的拿地成本較2022年明顯上升,幅度預計超銷售均價的增幅。

這對于毛利率已經下滑了10年的越秀地產來說,未來項目結轉的毛利率短期內仍難看見反轉跡象。

自持物業回報率有待提高

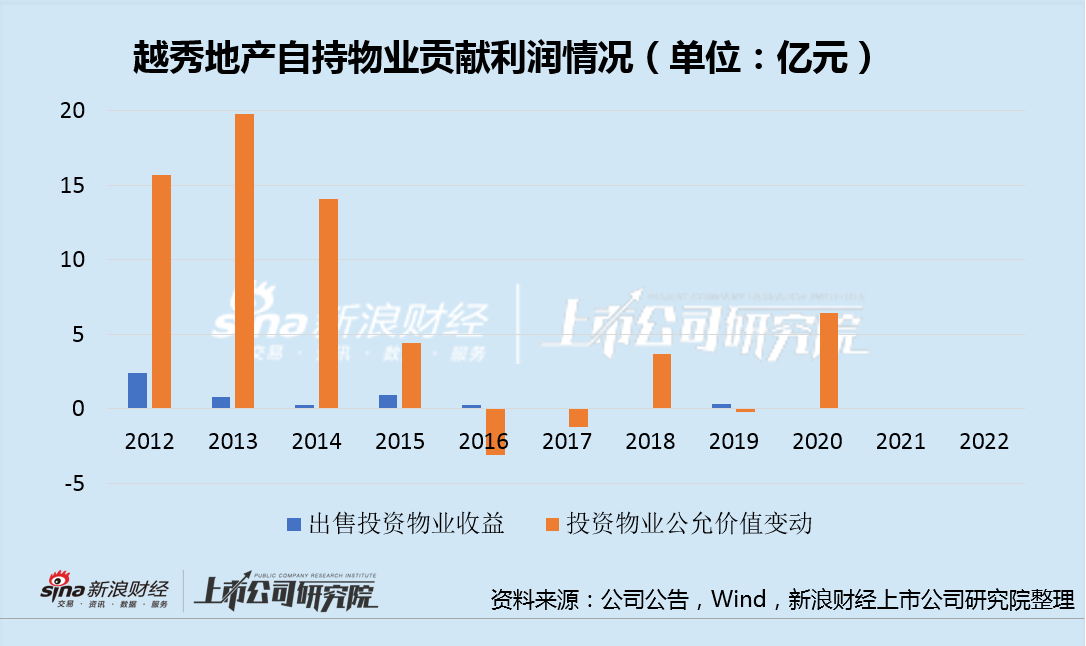

2016年、2017年,越秀地產相繼成立越秀商投公司、城市更新集團,將“商住并舉”戰略提上新高度,并布局康養產業、長租公寓產業等。以越秀房托為主要平臺的自持物業持續膨脹,從2014年的193億元增長至2022年底的377億元,這其中越秀地產為其輸送了包括越秀金融大廈在內的部分物業,加上越秀地產賬面的自持物業,越秀共計控制的物業接近500億元。

盡管越秀控制的物業與龍湖等超千億的規模仍有差距,但其仍是越秀地產利潤來源的重要組成部分。其主要從三個方面貢獻利潤:越秀服務在管面積的重要組成部分,越秀房托的營業利潤,越秀地產的租金、公允價值變動、出售等方式。

值得一提的是,除了旱澇保收的物業管理服務業務外,越秀房托的經營績效并不理想,2022年越秀房托實現歸母凈利潤為虧損5.29億元。而回顧過去幾年的ROA表現,均在1.5%-3%之間,考慮杠桿后的ROE主要在4%-6%左右的水平。

而越秀地產自己持有的物業整體規模徘徊不前,房地產投資分部營收從2021年的7.14億元銳減至2022年的3.7億元。投資物業出售及公允價值變動貢獻業績方面,整體呈現整體弱化趨勢。

相較于2012-2014年均貢獻十幾億的公允價值變動收益,自持物業回報率的下降是越秀地產近年增收不增利的另一重要原因。實際上,未來包括寫字樓、酒店、商場及綜合體等在內的物業或難在資產增值方面有較為突出的表現,仍需要從租金收入等經營方面提升資產回報率。

合作開發帶來的賬面繁榮

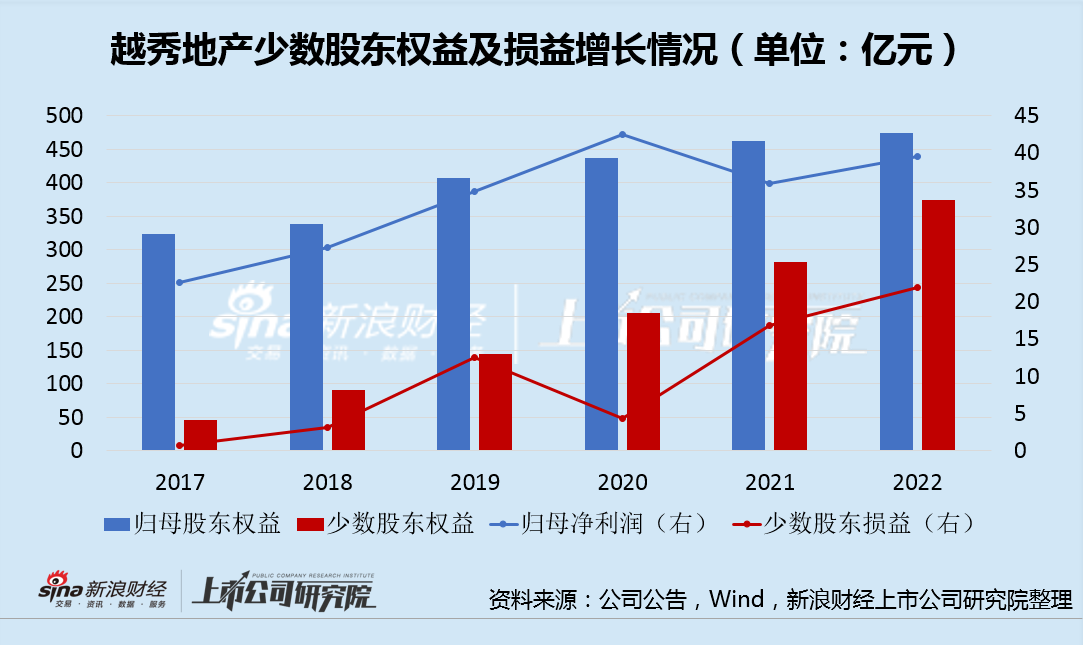

由于越秀地產并未公布全口徑銷售中的權益比例,但公司在合聯營公司的權益規模以及并表中的少數股東權益及損益可以看出,越秀地產近年來在合作開發方面動作不小。

2017年,越秀地產少數股東權益占比僅為10.9%,而翻至10倍后到2022年占比達到44.06%,幾乎占據總權益半壁江山,這背后即為銷售權益比例的降低。實際上,在賬面靚麗的銷售規模持續增長底下,是歸母凈利潤增長乏力,少數股東損益持續飆升,從2017年的0.71億元增長至2022年的21.84億元,短短幾年增長近30倍之多,此為公司增收不增利的另一大原因。

在少數股東權益快速飆漲的情況下,越秀地產2022年的權益銷售額或可能也是下降的。此外越秀地產的合作開發還體現在表外的合聯營企業上,截止2022年底,越秀地產在合聯營企業的權益和達到296.28億元,除去在越秀房托的約73億元的權益,整體仍有超兩百億的表外權益,其中貢獻的表外銷售額或也不少。

而如此體量的表外權益,并未獲得可觀的回報,2022年,越秀地產從合聯營企業處錄得損益合計為虧損約1億元。而在2021年相關損益也僅有約4億元,整體回報率較低。

而在表內外同時出擊的情況下,越秀地產全年新增土儲近600萬平米,明顯超出全年銷售414萬平米,拿地力度明顯增強。截至期末現金及現金等價物及監控戶存款總額351.2億元,同比減少13.3%,其中僅現金及等價物為218.46億元,同比減少33.33%。此外,公司有息負債總額同比增長至,其凈負債率也從2021年的47.1%增長至62.7%。

在如今早已過了規模為王的新時期,越秀地產得到的究竟是面子還是里子呢?

作者

肖恩

新浪財經上市公司研究員

熱文排行

- 房企年報|太古地產:幾無成長的“包租公” 酒店業務已8年未能盈利

- 停牌一年佳兆業化債化了個寂寞?薪資降30%債務壓力卻越來越大

- 急的賣總部大樓 旭輝集團化債到了什么進度?

- 大連保利時代被業主投訴質量不合格 保利發展規模登頂卻丟了品質?

- 深圳控股銷售再度低迷1月同比降66% 分拆物業上市提前埋伏估值驟增

- 中國金茂拉長債務久期 上海金茂大廈也被抵押ABS融資

- 金科股份接連被投訴延期交房 僅2個月新增訴訟金額達45億元

- 成都南山凌峯項目頻被投訴 南山控股毛利低至10%是保利潤還是保品質?

- 萬科逆勢加倉卻迎來銷售持續低迷 擬定增融資150億項目回報卻堪憂

- 華僑城接連下調債券利率低至1.5%變相讓債權人回售 賣子、縮表、爆雷的多事之秋

聯系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2023 SINA Corporation

All Rights Reserved 新浪公司 版權所有