華僑城接連下調債券利率低至1.5%變相讓債權人回售 賣子、縮表、爆雷的多事之秋

出品:新浪財經上市公司研究院

作者:大眼樓管/肖恩

近日,在繼“18僑城02”、“18僑城04”之后,華僑城再度大幅下調了“18僑城06”的票面利率,擬從5.5%下調利率低至1.5%。預計,該債券的投資人也將同前兩期一樣,面對如此之低的收益率,將全部回售給華僑城,而債券也將從市場摘牌。

連續相同的操作背后,一方面是當前市場流動性相對充裕,另一方面也是華僑城在持續縮表大背景下的事件而已。近幾年,華僑城流年不利,一度激進的擴張策略到如今得到的缺失賣子、縮表、業績爆雷、被關注問詢的結果。

接連下調債券利率低至1.5%變相讓債權人回售

2月8日,華僑城發布關于“18僑城06”票面利率調整及投資者回售實施辦法的公告。當初該期債券發行規模及存續規模為2億元,期限為7年期,并附有第5年(2023年)發行人調整票面利率選擇權和投資者回售選擇權,也就是說在2023年融資雙方均有一次重新選擇的權利。

而在當前流動性相對寬松、資金成本相對較低的宏觀環境下,此次選擇的主動權在華僑城這一邊。華僑城將“18僑城06”在存續期前5年的票面利率5.5%,下調至存續期后2年票面利率至1.5%。該收益率甚至明顯低于當前2年期國債的收益率,預計債權人將悉數將債券回售給華僑城。

值得一提的是,此前的“18僑城02”、“18僑城04”相關公告中,華僑城也分別將利率調整至1.5%,而兩支債券的投資人均無一例外地選擇了回售,兩支債券也均從市場摘牌。

在自由市場按照契約準則行事本無可厚非,但華僑城這種變相讓債權人回售債券的做法,對曾經僅以5.5%較低成本出借資金的債權人來說,稍微有些殘酷。而在接二連三削減債務的背后也是華僑城逐漸轉向保守策略。

從“買買買”到“賣賣賣”

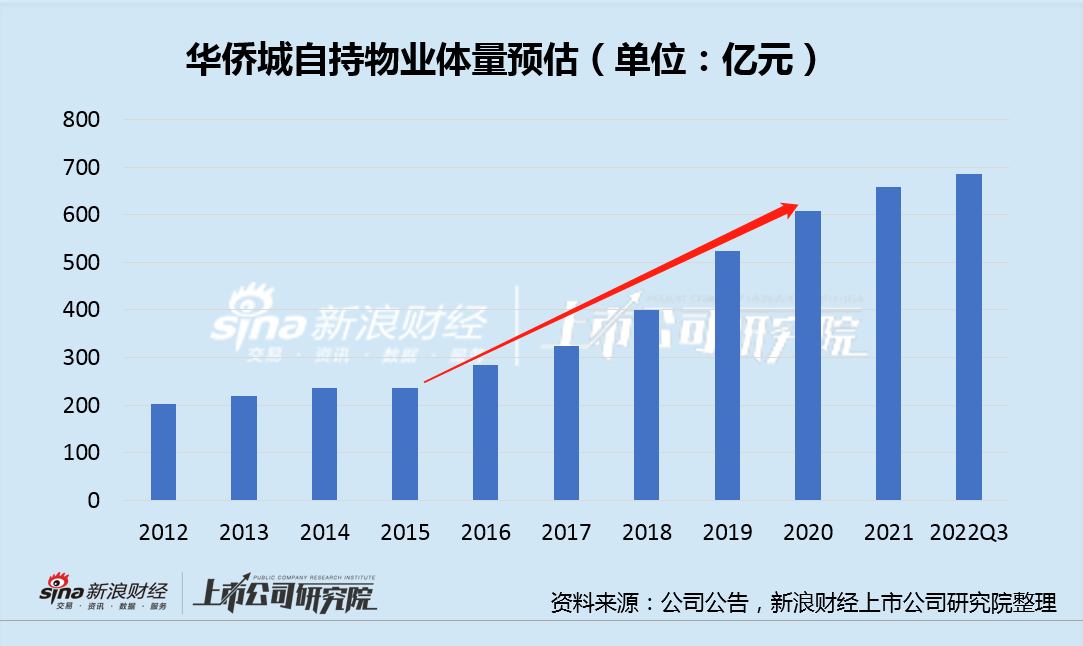

華僑城的文旅業務旗下有六大產品體系,包括主題公園、文旅商娛綜合體、主題酒店、文化主題公園、自然景區、度假區及度假酒店等,攤子鋪的比較大。龐大自持的缺點是盈利回收周期長,容易出現流動性風險,尤其是面臨宏觀經濟下行周期和諸如疫情此類負面影響。我們歸納華僑城賬面長期股權投資、投資性房地產、固定資產以及無形資產(主要為土地使用權)的總和,來表征公司在自持物業上的投入趨勢。

比較明顯地,自2016年起華僑城的各項賬面資產體量之和有明顯的上升趨勢,其中最為明顯的即為包括錦繡中華、世界之窗、溫州華僑城在內的長期股權投資,包括歡樂谷在內的投資性房地產以及相應的土地使用權等。

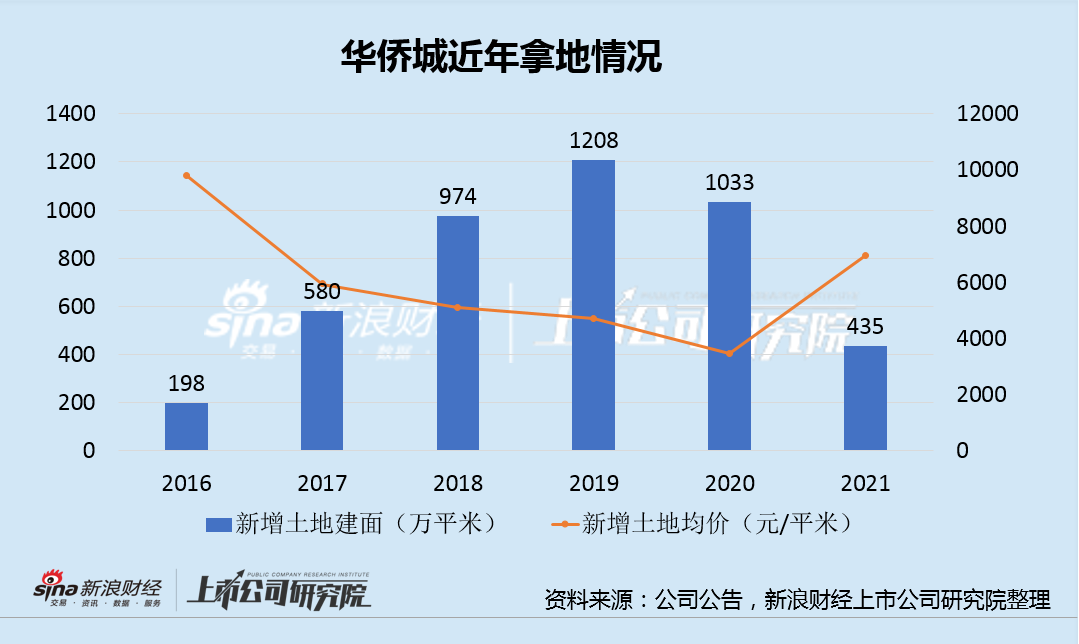

隨著文旅物業擴張,華僑城不僅在旅游綜合收入方面取得了不俗增長,從2015年的123億增長至2020年的432億,同時也帶動了華僑城的銷售規模從2015年的175億元增長至2020年的1052億。拿地均價從2016年9805元/平米的樓面價逐漸下降,到2021年華僑城的新增樓面均價有所反彈也只有七千多的水平,其中文旅項目拿地均價僅3696元/平米。

在賬面沉沒的資產和資金背后,是持續增長的債務,有息負債從2015年的350億元膨脹至2020年的1415億元。這也是華僑城為何在2020年來就大幅縮減了拿地力度,2022年H1的拿地力度更是不足10%。

自2020年下半年出臺“三道紅線”后,華僑城在2020年轉讓了多達24個子公司股權,明顯超此前幾年,開啟“賣賣賣”模式。近日,華僑城集團2017年底簽約的“劍門關項目”的80%股權也被擺上貨架,掛牌底價4.75億元,引起市場巨大關注。

從業績下滑到大幅虧損

實際上,華僑城縮表的導火索是快速膨脹的債務規模,而更為根本的原因是大規模投入帶來的回報似乎并不樂觀。

華僑城2021年實現營業收入1026億元,同比增長25%,而實際上這只是殼子大而已。全年實現歸母凈利潤僅有38億元,同比下滑70%。1月31日,華僑城再披露的《2022年年度業績預告》,預計2022年實現歸母凈利潤虧損高達80億元至110億元。

據公告,其全年虧損的原因為房地產業務及旅游景區業務收入下降、房地產業務毛利率下降、計提部分景區和存貨資產減值損失等。然而華僑城去年三季報顯示,前三季度實現凈利潤為盈利12603.67萬元。華僑城疑似突擊減值“財務洗澡”也令其收到了深交所關注函,深交所要求公司說明業績由盈轉虧且虧損主要集中在第四季度的原因及合理性等。

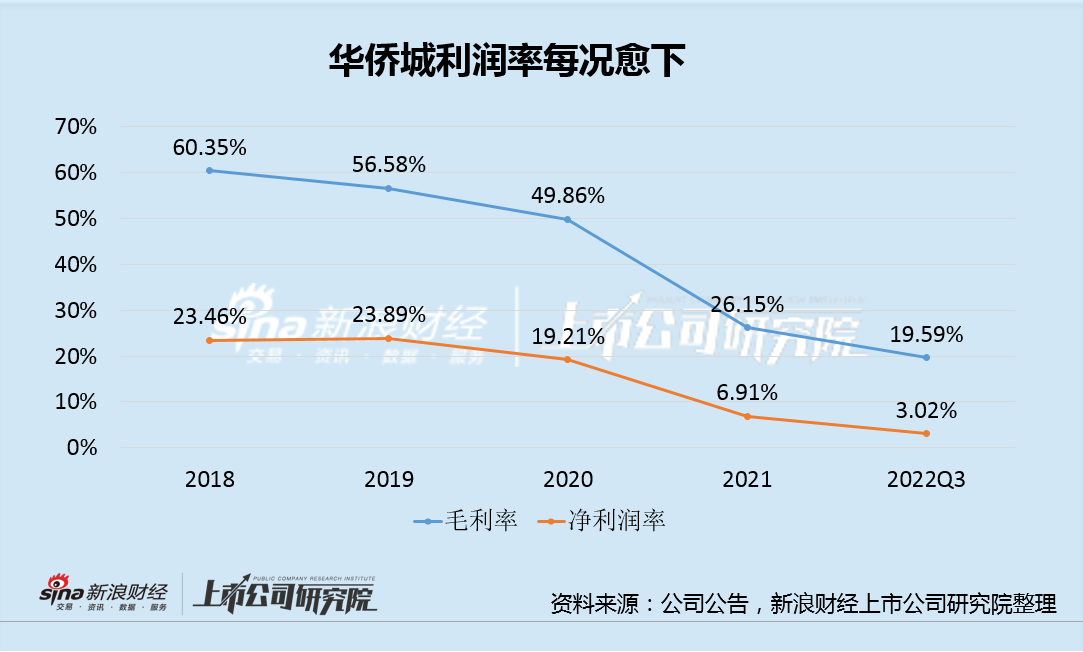

不過,查看華僑城過去幾年的盈利能力,其對存貨或物業提出減值處理并不意外。2021年,華僑城的兩大主業地產及旅游業務的盈利能力均有明顯下滑,毛利率滑坡明顯,2022年Q3毛利率、凈利潤率進一步下探至19.59%、3.02%。管理層也表示目前的利潤率水平基本代表了現階段及未來一段時間公司的毛利率水平。

預計2022年全年的毛利率也將更低,而全年80億-110億元的虧損也是華僑城上市以來首虧。這也是華僑城繼2021年計提21億元減值損失后連續第二年的減值,無疑也加重了投資人對于公司賬面資產質量的擔憂。

作者

肖恩

新浪財經上市公司研究員

熱文排行

- 金地集團1月銷售量價齊跌 單價持續走低掣肘結轉利潤率

- 缺少銀行“內保外貸” 萬達商業再借年息高達12.375%美元債騰挪

- 金科股份實控人或再生變:黃紅云僅控制13.4%股權 尋找戰投成今年頭等大事

- 格力地產上市以來首虧收監管函 “三駕馬車”均不順利

- 大唐集團自身局促卻對外慷慨 為天譽置業負重前行?

- 萬達酒店股權被王健林全部質押 萬達商管3次遞表仍未成功“上岸”救火

- 金融街賣子、舉債齊上陣 國資房企為何也淪落至此?

- 控股紅星美凱龍?市場投了反對票!建發股份管理層太激進

- 廈門建發大概率拿下紅星美凱龍控制權 760億負債值不值?

- 年終盤點|千億房企僅剩20家 恒大、融創、陽光城銷售降超7成 行業拿地意愿已跌入谷底

聯系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2023 SINA Corporation

All Rights Reserved 新浪公司 版權所有